下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在2024华润酒业渠道伙伴大会上,金种子酒总经理何秀侠介绍了品牌的发展战略,她表示:“2024年金种子通过采取“6+3+1”策略,产品更聚 焦,突出馥合香的7和9,突出头号种子+特贡,以及聚焦柔和+金6。目前,金种子酒形成了百元到500元价格带的产品组合,为未来全面发力打下基础。”

何秀侠接手金种子酒已经两年了,即便在华润系的加持下,金种子酒业绩在2023年仍然没有实质性改善,已连亏三年,营收规模与徽酒其他三家上市公司的差距还在不断拉大。

业绩不及市场预期

7月9日,金种子酒披露业绩预告,预计2024年上半年归母净利润1000万元至1500万元,上年同期亏损3781.47万元;扣非净利润预计300万元至450万元,上年同期亏损4262.02万元。

对于业绩扭亏,金种子酒认为,公司降本增效的效果明显,实施“春节大会战”、“春耕行动”等营销举措取得了较好效果,在白酒收入增长、费用精益、成本管控方面都取得了较大进步。

不过,德邦证券却下调了金种子酒的盈利预测。

德邦证券认为,金种子业绩不及预期,第二季度公司小幅亏损,按中值测算,预计24Q2实现归母净利润-514万元,连续4个季度盈利后再次亏损。公司收入规模较小,规模效应尚不明显,馥合香等新品仍处费用投入期,同时第二季度是淡季,行业需求较弱,预计收入有所降速。

官网显示,安徽金种子酒业股份有限公司成立于1998年7月,是安徽金种子集团有限公司的控股子公司。金种子酒股票于1998年8月12日在上交所上市。

作为徽酒“四朵金花”之一的金种子酒,也曾有过辉煌时刻,其前身是始建于1949年7月的国营阜阳县酒厂,也是新中国首批酿酒企业。2012年,金种子酒营收达到22.94亿元,净利润为5.61亿元,这也是金种子酒的业绩最高点。

自此之后,金种子酒的业绩开始走下坡路。2017年,金种子酒营收已降至12.90亿元,扣非净利润由盈转亏,净亏损250.32万元。

在过去五年内,金种子酒仅在2020年实现0.69亿元的归母净利润,其余年份均陷亏损泥潭。

2019年-2023年,金种子酒营收分别为9.141亿元、10.38亿元、12.11亿元、11.86亿元、14.69亿元;归母净利润分别为-2.045亿元、0.69亿元、-1.664亿元、-1.871亿元、-0.22亿元,累计亏损额高达5.11亿元。

值得注意的是,金种子酒之所以能在2020年实现盈利,是因为收到阜阳市颍州区人民政府支付的土地补偿2.16亿元,包含了被征收地块的土地补偿金、房屋补偿金、附属物补偿金和一次性搬迁奖励费等。

持续性的业绩亏损,也让上海证券交易所对金种子酒的经营能力提出了质疑。

2022年5月,金种子收到上海证券交易所发布的《关于对安徽金种子酒业股份有限公司2021年年度报告的信息披露监管工作函》,要求其说明营收与以前 年度存在较大差异的原因、扣非归母净利润连续三年大额亏损的原因、公司主营业务可持续性经营能力是否存在重大不确定性等问题。

针对上述问题,金种子酒回函表示,公司自2012年以来,受消费升级、区域市场竞争激烈等多方面因素影响,主要产品柔和系列、祥和系列销量逐渐下滑导致公司收入、净利润持续下滑,2019年度白酒销售收入创阶段性新低。

金种子酒认为,受消费升级影响,市场对百元价位以上产品需求呈现增长,低端产品市场需求受到冲击不断下降,而公司生产的酒类主要为中低端产品。公司虽然 推进中高端产品布局,但由于布局时间较晚、基础较为薄弱,同时其他白酒已抢占了相应的市场份额等因素,公司中高端产品推进缓慢,未能大规模的占领市场,中 低端产品受竞品挤压明显。此外,公司白酒业务收入不高,不足以覆盖相关成本费用,是公司连续大额亏损的主要原因。

值得一提的是,在2024年半年度业绩预告发布不久后,侯孝海卸任了金种子酒董事及相关职务。

7月12日,金种子酒发布公告,公司董事侯孝海拟不再担任公司第七届董事会董事,以及董事会战略委员会、薪酬与考核委员会委员相关职务。经公司股东推荐和公司董事会提名委员会审查,同意提名赵伟为公司第七届董事会非独立董事候选人。

在中国酒业评论人肖竹青看来,侯孝海退出金种子酒以后,将集中精力在华润酒业的战略布局及投资并购等方向,发挥更重要的作用。

何秀侠改革后年薪超300万

金种子酒是华润系在白酒棋盘落下的第二子。

2022年2月,金种子集团唯一股东阜阳投资发展集团有限公司拟以非公开协议转让方式将所持金种子集团49%的股权转让给华润(集团)有限公司之全资附属企业华润战略投资有限公司。交易完成后,华润战略投资有限公司成安徽金种子集团有限公司的第二大股东。

在金种子干部大会上,侯孝海提出,将支持金种子酒的发展:“华润将把网络管理、终端深耕、产品、培育、品牌宣传与金种子进行协同统筹,实现资源整合、互相赋能。”

2022年7月,金种子集团多名董事、监事退出,华润系高管何秀侠、何武勇、金昊分别就任金种子酒总经理、副总经理和财务总监。

据中国网消息,何秀侠上任不久后,对金种子管理变革做到了“怎么看”和“怎么办”。她认为,公司现在的管理状态就是那种“信息不畅、互不相通、互不信 任、没有生机、诸事不顺、万物枯萎”的卦象,相互之间不能双向交流互动,不能协同顺畅,如不扭转这种窘迫局面,所有战略目标、市场拓展、经营业绩都将难以 企及。

对此,她提出扭转乾坤“三策”:必须巅覆思维,调整定位;必须上下同欲,服务一线;必须转变作风,笃行不怠。

在金种子酒召开的2023年度暨2024年第一季度业绩说明会上,何秀侠介绍,2022年经过3个月的内部梳理和诊断,金种子酒在当年11月完成组织重 塑。2023年则进一步架构调整、优化薪酬考核,激发团队活力。同时通过数字化改造提升效率,利用财务管理系统降低生产成本。

业绩是检验改革成果最好的成绩单。2023年,金种子酒亏损依旧,当年归母净利润亏损0.22亿元;扣非净利润亏损0.58亿元。

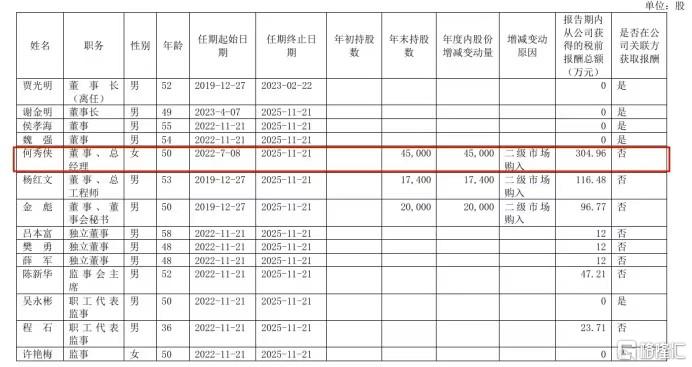

不过,业绩的亏损并未影响高管年薪的增长。2023年,金种子酒董监高获得的税前报酬合计1279.43万元。其中,何秀侠2023年的税前报酬为304.96万元,是金种子酒年薪最高的高管,其于2022年7月上任,当年税前报酬为94.60万元。

值得一提的是,实现营收利润“双千亿”的贵州茅台,2023年,没有一位董监高获得的税前报酬超过百万,薪酬最高的为茅台集团企业管理部主任谢钦卿,去年税前报酬96.27万元,不足何秀侠薪酬的三分之一。

对于未来的发展目标,何秀侠在2023年度总结表彰大会上表示,金种子酒未来五年的战略目标是回归安徽白酒第一阵营。

不过,在专家看来,该目标实现的可能性并不大。

中国食品产业分析师朱丹蓬对大公快消表示:“我在2020年的时候已经说过了,金种子酒必然掉队,其理念和模式都比较老化,产品创新升级也较差,还受到 其它省内品牌的压制,并没有太大的发展空间,对它来说,全国化以及外拓已经没有任何机会。所以,华润的入主,对于金种子的发展是不可能起任何作用的,金种 子提的这些口号,或许都将化为泡沫。”

正如专家所言,金种子酒的发展空间已非常有限。早在2022年6月,金种子酒在对上海证券所的 回函中就曾指出,区域市场竞争激烈,安徽现有金种子酒、古井贡酒、口子窖和迎驾贡酒四家白酒上市企业,还有高炉家酒、宣酒、文王贡酒、皖酒等一大批区域品 牌。近年来随着贵州茅台、五粮液、洋河、泸州老窖、剑南春、郎酒、水井坊等一大批川酒、黔酒、苏酒在中高端市场的渗透,导致安徽省内白酒企业在中低端市场 过度竞争,使中低端白酒市场毛利大大降低。

激烈的市场竞争,也让金种子酒与省内酒企的差距越拉越大。徽酒其它三家上市公司,无论是在 营收还是归母净利润方面均远超金种子酒。2023年,古井贡酒营收202.54亿元,迎驾贡酒营收67.2亿元,口子窖营收59.62亿元,金种子营收 14.69亿元。从归母净利润来看,金种子酒是四家徽酒中唯一亏损的上市公司。

民生证券曾在研报中指出,金种子酒正处于理顺内部管理阶段,若华润战略中心转移至其他酒企,金种子改革步伐可能放缓,改革效果或不彻底。同时,次高端馥合香系列仍在培育阶段,进展缓慢,如培育不达预期,可能会对金种子战略布局和品牌势能产生不利影响。

此外,金种子酒还面临大环境的降温。

肖竹青认为,2024年以来,白酒行业市场份额向强者集中的趋势愈发明显,部分中小酒企已停止投粮,对于市场份额的争夺亦是“有人欢喜有人忧”,弱势白 酒品牌进一步承压,而白酒行业的渠道库存压力依然存在,行业的同质化、“内卷”竞争越来越突出,酒企们需要共同面对消费需求变动所带来的挑战。