下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

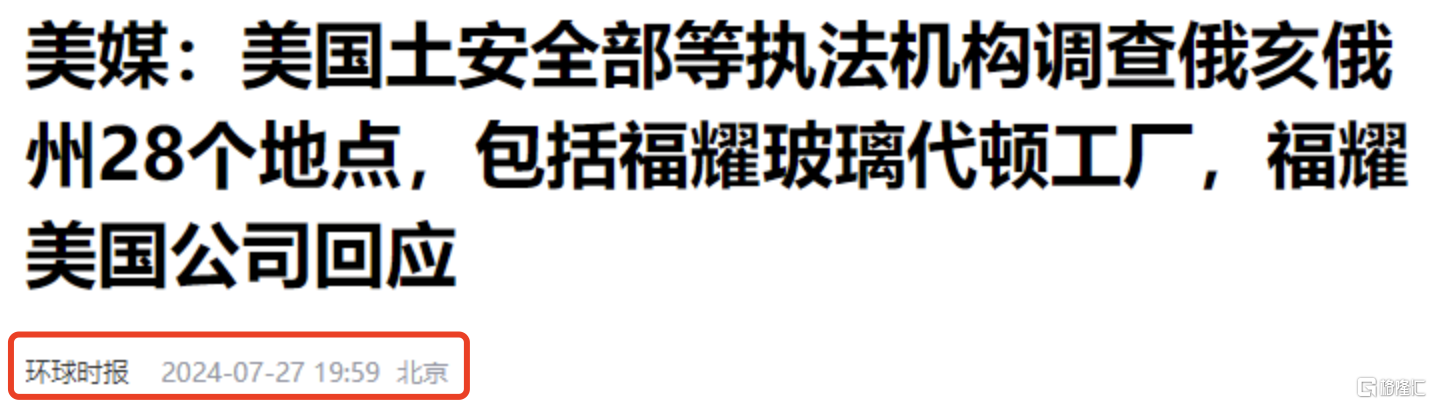

据环球网,美国福克斯新闻旗下电视台FOX8援引美国国家广播公司下属电视台“WDTN”消息称: 包括美国国土安全部在内的多家美国执法机构当日对俄亥俄州28个地点进行“金融犯罪和劳工剥削指控”调查,其中包括福耀玻璃代顿工厂。

报道说,负责俄亥俄州和密歇根州国土犯罪调查的代理特别探员墨菲称,调查人员来到代顿地区,在多个城市执行28项联邦搜查令。

“我们的调查重点是金融犯罪、洗钱、劳工剥削和潜在的人口走私违法行为”,墨菲说,“目前执法部门正努力找到受害者,为他们提供服务,并收集调查相关证据”。

这件事儿从昨晚消息出来,就一直发酵。

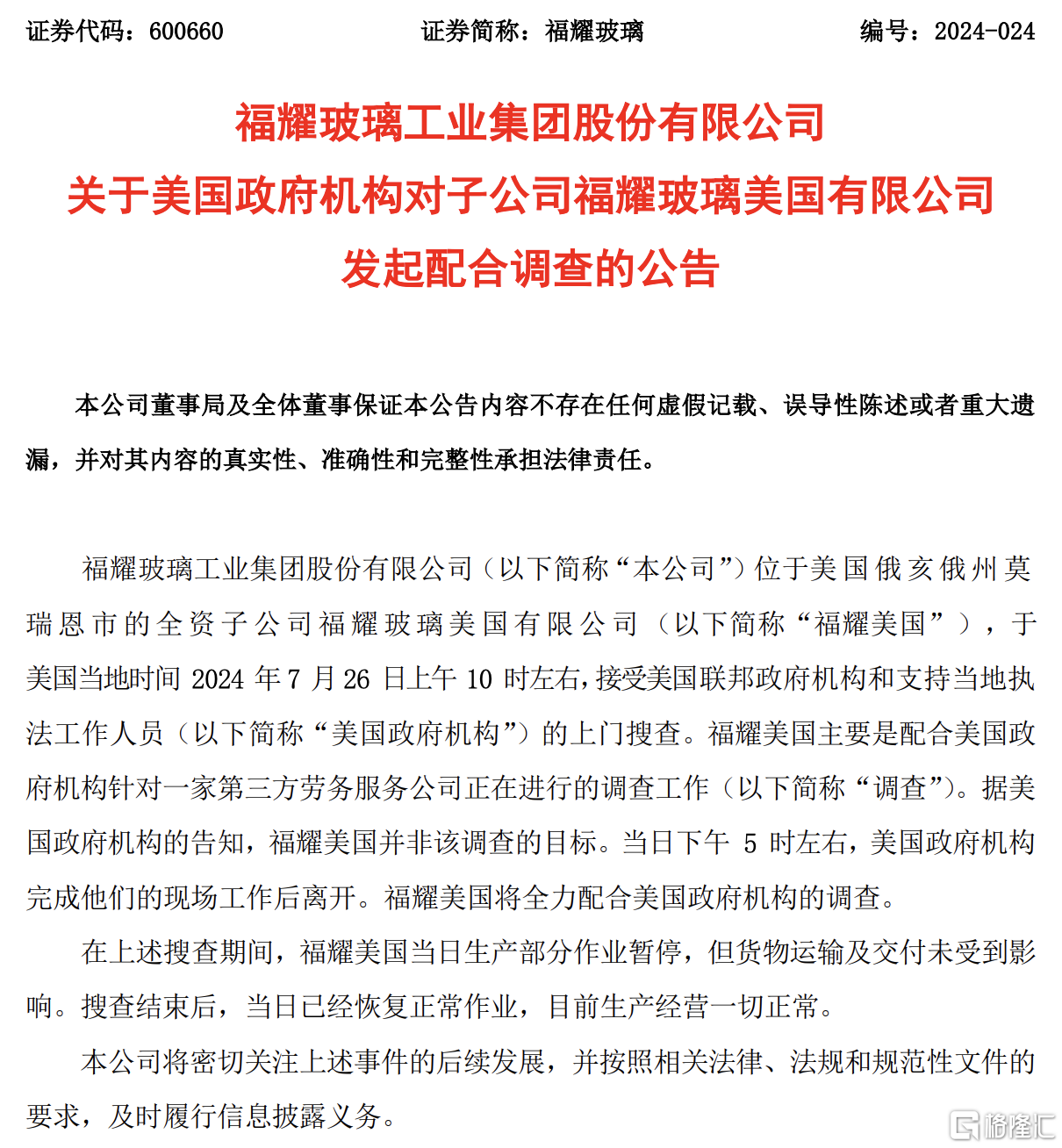

直到几个小时前,福耀玻璃发布了相关信息的公告。

从公告内容显示:福耀玻璃的子公司福耀美国,主要是配合美国机构针对一家第三方劳务服务公司正在进行的调查工作。

据美国政府机构告知,福耀美国并非该调查的目标。在当日下午5时左右,美国政府机构完成他们的现场工作后离开,福耀美国将全力配合美国政府机构的搜查。

在搜查期间,福耀美国当日生产部分作业暂停,但货物运输及交付未受到影响。在搜查结束后,当日已经恢复正常作业,目前生产经营一切正常。

......

在福耀玻璃未正式发布公告之前,国内很多媒体将福耀玻璃被搜查,解读为:老美直接像福耀玻璃开枪。

更有甚者将“本次搜查了该地区除福耀外的27个地点”,解读为:本次搜查了福耀玻璃的27个地点。

然而从福耀玻璃的公告来看,本次搜查也仅是为了配合调查,并不是针对福耀玻璃本身。

这次搜查,之所以在网络上反应这么大,实际背后是对出海企业可能因为某些ZZ因素带来的不利影响。

从2018年毛衣战以来,为了规避老美的各种限制,中国企业大量的走出国门,在海外开始建厂,其中也包括在老美建厂。

特别是最近几年国内新能源汽车发展的如火如荼,在海外建工厂也不足为奇。

比如比亚迪在加利福尼亚州兰卡斯特市设立了电动巴士和电池的生产工厂;吉利旗下的沃尔沃在南卡罗来纳州设立了生产工厂。

除此之外,国内出海企业还包含家电、光伏等行业的企业。

从底层逻辑来看,出海本身是对一家企业的发展是有利的。

主要是能够打开国内市场的天花板,可以获得更大的发展空间。同时在国内经济转型的阵痛期,通过出海获得新的突破相对比较容易。

但现实的出海,却面临很多的难题。

逆全球化、地缘ZZ以及贸易保护,都给出海企业未来的发展经营带来了很多的不确定性。

毕竟影响企业利润本身的因素不单单是需求端。还有一些ZZ因素导致的官司卷入,汇率波动变化,甚至可能出现极端情况,某个地区/国家的业务无法再继续开展。

以福耀玻璃本身为例,这几年因为汇率的因素,每年利润可以增加8-10个亿的人民币,占这家企业每年净利润的20%左右。

北新建材2018年的利润接近25个亿,而2019年的利润却骤降为不到5个亿。并不是企业本身经营出现了很大的变化,而是因为2005年老美因飓风导致很多的房屋倒塌,需要重建时,北新向老美出口石膏板。

但在2008年金融危机来临时,4000多业主突然说北新建材提供的石膏板搭建的房屋有质量问题。这些业主经常头晕头痛、流鼻血,要求北新建材进行赔偿。

最后的结果是经历了10多年的诉讼,最后赔了20多个亿。

再比如,海康威视在2022年的表现中,北美和欧洲的业务因为ZZ因素的影响,出现了负增长。这几年也在不断地调整海外市场策略。

我本人其实是比较喜欢出海的国内的企业,其中包含福耀、美的等。其本质上就是可以突破国内的市场天花板。但对于这些企业本身而言,我又很谨慎。

我深知任何一项因为ZZ因素带来的事件,对一家企业的海外经营都会带来不小的影响。

本次福耀玻璃也只是被搜查就闹出来这么大的动静,如果发生了更严重的事件,那么我们在投资中又该做出怎样的选择?

PS.

赛龙转债明天上市,本次发行规模2.5亿,实际流通规模在1.1亿左右,预计明天开盘130元,尾盘冲到157.3元几乎没啥悬念。

如果参考泰瑞转债,冲到200元以上,也是有相当大的可能,毕竟泰瑞转债的实际流通规模也很小,在1.2亿左右。

当前美元债lof(501300)的溢价率仅剩3%,同时每日场内新增规模在不断增加,这就导致其流动性慢慢就会受到影响。

总体来说,现在风险开始大了起来。至于我后续会不会继续参与,需要当日的溢价率、流动性来综合考虑。大概率还是会继续参与。

周五家电板块因为政策补贴而大涨,我手里的宏昌转债和火星转债都出现一定幅度的上涨。两只转债的正股都是20cm涨停,而火星转债最高涨到5%,最后收盘仅剩0.21%的涨幅;宏昌转债最高涨到11%,最后收盘回落到6%。

2只转债虽然同属家电相近的行业板块,正股同时出现20cm涨停,转债却表现差异巨大,我认为主要是还是溢价率的原因。 火星转债溢价率超过150%,很难跟上正股的走势,而宏昌转债溢价率在20%左右,跟上正股总体比较容易。