下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

两周过去了,我们迎来了一个显著的买入机会。特斯拉的盈利未能让短期投资者满意,股价下跌,加上华尔街整体的避险情绪,导致股价进一步下跌。

尽管有这种暂时的疲软,但特斯拉仍然是一个强劲的买入机会,特别是在中期和长期内。市场对汽车销售利润率的暂时疲软反应过度。

投资者应该更多地关注长期前景,例如特斯拉汽车部门的未来改进以及强大的产品和服务管线,这些都可能在未来几年大幅推动特斯拉的销售和盈利增长。

特斯拉——绝佳的购买机会

图源 BiyaPay APP

我曾警告不要在股价大幅上涨后追高,并在盈利发布前相对谨慎,因为技术面过热和短期不确定性。我最近大部分股份是在$140-180区间买入的,并在昨日的下跌中增加了更多的股份。我们还讨论了特斯拉可能会回补$220-210的缺口,并在悲观情况下可能超跌至$200。

特斯拉的股价正朝着这些目标前进,创造了一个极好的中期和长期买入机会。从技术上讲,特斯拉的股价不再超买,但很快可能会超卖。相对强弱指数(RSI)正在接近30-40区间,全随机指数(stochastic)可能很快跌破20。50日移动平均线即将交叉200日移动平均线,暗示特斯拉股价动能改善。

尽管特斯拉股价目前仍在波动,但它可能会趋于平稳,并继续其最近开始的长期上升趋势。

特斯拉盈利——市场反应过度

在我的特斯拉盈利前文章中,我预测收入为$250亿,毛利润为$45.55亿,毛利率为18.2%,GAAP每股收益为$0.46。

特斯拉报告收入为$255亿,毛利润为$45.78亿,毛利率为18%,GAAP每股收益为$0.46。

从技术上讲,特斯拉的结果并没有差很多,甚至在某些方面还超出了我的预期。那么,特斯拉哪里出错了呢?

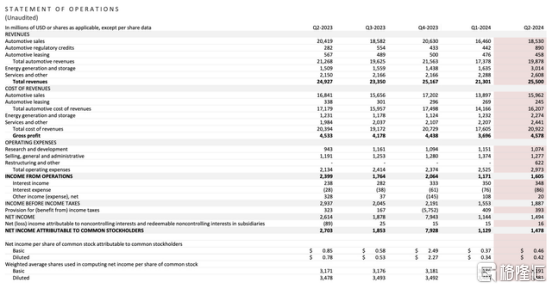

运营报表

第一个因素是上季度异常大的监管信贷收入(8.9 亿美元)。这个数额似乎是公司的新纪录,这意味着特斯拉目前正经历一个“挑战”阶段。

为何当前是特斯拉的挑战期?

这里有几个关键因素,但好消息是这些因素都是暂时的。首先,全球经济相对低迷,利率较高。这对 电动车 (EVs)来说并不理想,因为融资成本较高,需求疲软。

其次,电动车领域供过于求。过去五年,电动车增长迅猛,导致全球市场饱和。内燃机(ICE)车辆正在(可能是暂时)反弹,特别是现在油价相对便宜。

尽管如此,电动车革命并未停止,随着经济改善、利率下降和市场饱和情况缓解,需求将回升。

第三,竞争激烈。一方面是大陆电动车 制造商,另一方面是美国、德国、韩国等传统汽车制造商。这对市场健康有益,但导致特斯拉增长放缓,价格下调。

第四,利润率受到挤压。特斯拉降低了价格,但 Cybertruck 和重新设计的 Model 3 生产爬坡过程成本高昂。如果我们排除监管信贷收入,特斯拉上季度的汽车销售毛利率仅为 14% 左右,创多年来新低。

第五,特斯拉上季度有$6.22亿的“重组及其他”费用(可能因大规模裁员)。若无这项一次性费用,特斯拉的标准化(非GAAP)每股收益应为$0.70,而非$0.52。

保持乐观并放眼长期

特斯拉的运营成本低于预期,研发支出少于前三个季度,销售、一般和管理(SG&A)费用低于前两个季度。此外,特斯拉季度末现金头寸达$307亿,环比增加$39亿。

特斯拉的能源生产和储存业务正在蓬勃发展,但被忽视。上季度销售额超过$30亿,环比增长约88%,毛利率接近25%。随着规模扩大,能源业务可能继续扩展并更具盈利性。

“服务和其他业务”继续改善,上季度销售额超过$26亿,盈利能力提升,服务/其他业务可能继续扩展并变得更加盈利。

Model 3/Y 目前价格非常低。上季度特斯拉汽车销售额仅为$185.3亿。我推断上季度售出约41.4万辆 Model 3/Y 和约21,335辆“其他车辆”。

我的平均销售价格(ASP)预测偏高,其他车辆为$11万,Model 3/Y 为$4.1万。实际上,特斯拉的其他车辆ASP接近$10万,销售额约为$21.4亿。

这意味着上季度 Model 3/Y 部门收入约为$164亿,ASP约为$3.96万。特斯拉已在美国开始提高 Model Y 的价格,未来可能会继续提价。

新产品和服务正在筹备中。 Model 2 计划明年上市。若 Model 3/Y 每年销售150-200万辆, Model 2 上市后表现将更加突出。 Model 3 的ASP约为$4万,而 Model 2 预计为$3-3.2万。

这一价格点将为特斯拉打开新市场,竞争中国低价电动车和丰田卡罗拉、本田思域等大众市场车型。特斯拉每年可能售出100-200万辆 Model 2,带来$300-600亿收入。

为未来做好准备。 Uber 和 Lyft 股票一直挣扎,原因在于特斯拉的机器人出租车业务未来几年可能占据相当大的市场份额。许多分析师认为,机器人出租车业务将是特斯拉的重要增长点, Cathy Woods 将其列为未来几年大幅目标价格的主要驱动力之一。

这位基金经理预计特斯拉五年内将达到约$2,600,约为当前股价的10倍,可能使特斯拉成为全球最有价值公司。若认为这是天方夜谭,那就错了,因为机器人出租车已在中国及旧金山、洛杉矶、拉斯维加斯等地区投入使用。这是出租车旅行的未来,而特斯拉凭借其汽车业务、人工智能和全自动驾驶(FSD)处于有利位置。

总结

随着全球经济改善和利率下降,电动车需求应反弹,使特斯拉能够提高车辆价格。此外,特斯拉仍然是 电动车 领域的技术创新者和领导者,堪称行业黄金标准。因此,特斯拉的汽车销售和利润率应反弹,并在未来几个季度超出预期。

此外,特斯拉的 Cybertruck 生产爬坡和重新设计项目成本应减少,其汽车部门毛利率应增加。此外,特斯拉应继续受益于其不断增长且高度盈利的能源生产和储存业务。

未来项目如机器人出租车、FSD 技术、人工智能、机器人等业务将显著增加收入,使整体利润率提升。汽车销售利润率可能随着经济正常化、生产成本降低和平均销售价格上涨恢复到17%或更高。

这是特斯拉的一个“低谷”,未来几个季度可能会显著改善,推动股价上升。我对特斯拉的12到18个月价格目标仍为$500,并且之后可能会大幅上涨。

特斯拉未来的财务状况可能是什么样子:

注意:这些是我相对乐观的估计,但价格目标仍远低于 Cathy Wood 的$2,000-3,100在这个时间框架(2029)。因此,销售额和盈利能力可能高于我的模型预测。

由于收入多样化和高利润业务的更多关注,我已稍微提高长期估计。随着整体运营利润率提升,特斯拉每股收益增长可能保持更高水平。

此外,凭借卓越的销售和盈利增长潜力,特斯拉未来几年市盈率可维持在40-50或更高。收入大幅增加、销售多样化、制造和管理效率提升应导致更高盈利,使特斯拉维持高倍数,推动股价上涨。

特斯拉面临的风险

尽管我对特斯拉的前景持乐观态度,但它仍存在一些风险。在短期内,特斯拉面临需求疲软、生产成本上升以及其他暂时性问题。利润压缩也成为一个问题,我们需要在未来的财报中看到改进。

总体来看,由于需求不振、全球经济放缓和高利率,电动车行业依然低迷。此外,电动车市场竞争激烈。

此外, Cybertruck 的生产爬坡和盈利能力也存在一些不确定性。从一些传统估值指标来看,特斯拉的估值在短期内似乎偏高。投资者在考虑投资特斯拉前应权衡这些和其他风险。