下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

令人遗憾的是市场对该公司第二季度业绩的反应并不十分积极,其股价接连下跌。不过,它仍有升值潜力,自由现金流强劲、云计算/人工智能发展势头和股票回购是我认为谷歌未来有望升值的主要三大原因。如果未来几天第二季度盈利下滑的情况更加严重,这可能会为投资者带来新的参与机会!

先前评级

此前,该公司公布第一财季收益后,我将其股票评级为强力买入——即将突破。我给出强力买入评级的原因与谷歌广告业务的稳健增长和加速的营收增长有关,包括谷歌 700 亿美元的股票回购。此外,谷歌的云业务增长强劲,该业务在第二季度创下了该领域有史以来的最高收入。我认为市场低估了谷歌第二季度的业绩,而当前股价不断下跌的趋势可能会给大家带来新的买入机会。

因此,那些正在寻求谷歌投资机遇的人,要重点关注当前态势,建议前往 BiyaPay,监测谷歌的行情走势,寻找合适的时机买入;当然,也可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额,不会耽误行情。

核心业务表现坚韧

这是这家科技公司又一个表现强劲的季度,谷歌的营收和利润均超出华尔街的预期。谷歌每股收益(调整后)为 1.89 美元,营收为 847 亿美元。每股收益预期比普遍预期高出 0.04 美元,而营收则高出 4.5 亿美元,这主要得益于云计算的强劲表现。

总体而言,虽然市场对该公司的收益反应较为失望,但谷歌第二季度的业绩确实是相当不错的。

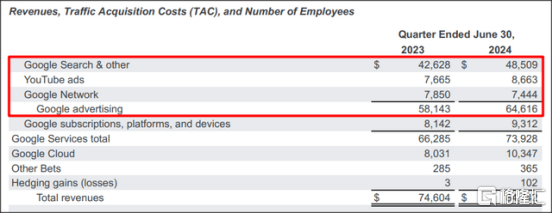

谷歌第二季度营收增长 14%,2024 年第二季度营收为 847 亿美元。由于数字广告市场在 2023 财年下半年以及 2024 财年前两个季度继续保持强劲增长,其收入增长率是去年同期的两倍。谷歌第二季度的总广告收入达到 646 亿美元,这主要是由谷歌搜索推动,同比增长 14%。YouTube 广告收入同比增长 13% 至 87 亿美元,但低于市场普遍预期的 89 亿美元。

尤其值得注意的是谷歌第二季度在云业务领域的表现,该业务的云收入首次超过 100 亿美元。由于需求强劲和新 AI 产品不断推出,云业务 103 亿美元的收入意味着同比增长 29%。谷歌在这方面的业绩也比预期高出 1.5 亿美元。

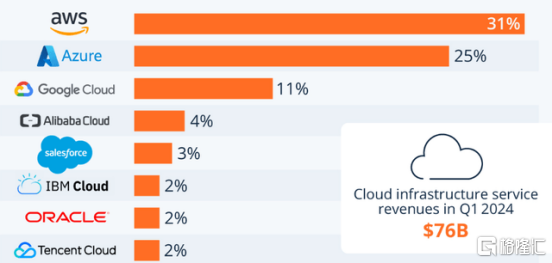

Google Cloud 的市场份额为 11%,这使得 Google 成为该行业第三大参与者,仅次于 Amazon Web Services 和 Azure。鉴于 Google 强大的自由现金流(部分用于其慷慨的股票回购),该公司有相当大的潜力加倍努力扩大其云业务。

拥有谷歌的最终原因:其自由现金流和收购潜力

谷歌在第二季度继续产生大量自由现金流,这也是我过去一直将这家科技公司评为投资者强力买入的原因之一。谷歌在第二财季产生了 135 亿美元的自由现金流,营收为 847 亿美元,自由现金流利润率为 15.9%。去年,谷歌产生了 608 亿美元的自由现金流,该公司显然正在寻找新的机会来部署这笔现金:它曾试图以 230 亿美元收购网络安全初创公司 Wiz,但 Wiz 刚刚拒绝了。据说 Wiz 将转而寻求 IPO。

然而,谷歌由其广告和云业务产生的强劲、经常性的自由现金流,为该公司在获取云、网络安全和人工智能等辅助业务的增长方面提供了相当多的选择。

谷歌的公允价值远高于 200 美元

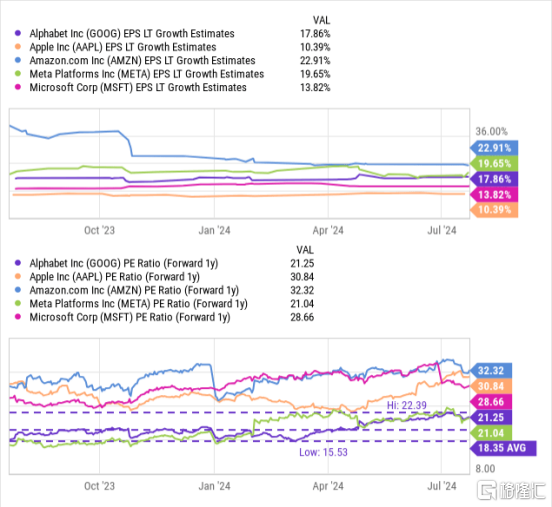

我认为,谷歌的股价被普遍低估,因为这家科技公司是大型科技行业中盈利能力最强的公司之一,而且它也是最便宜的公司之一。谷歌股票目前的市盈率为 21.3 倍,而行业平均市盈率为 26.8 倍。该行业还包括其他大型、自由现金流盈利的科技公司,如苹果 ( AAPL )、亚马逊 ( AMZN )、微软 ( MSFT ) 和 Meta Platforms ( META )。

亚马逊的长期每股收益增长预计将最为强劲(年增长率为 23%),Meta Platforms 位居第二(预计增长率为 20%),谷歌位居第三(年增长率为 18%)。然而,谷歌和 Meta Platforms 是目前市场上最便宜的大型科技股……这就是为什么我对这两家公司的持续升值潜力特别乐观。

如果谷歌的估值仅达到大型科技公司的行业平均水平 26.9 倍,那么该科技公司的股票就有 26% 的上行潜力,公允价值约为 230 美元。这个公允价值只是一个指示性价值,我可能会根据谷歌在 EPS 增长、FCF 利润率和股票回购等关键指标方面的走势来提高它。

我相信谷歌可以在未来 12 个月内实现这一公允价值目标,因为其第二季度收益显示云计算和数字广告持续增长,而且该公司有大量自由现金流可供部署。谷歌还有许多意外因素可能有助于其重新估值,例如收购其他云计算/人工智能/网络安全公司或明年大幅增加股票回购授权。

谷歌的风险

谷歌仍然严重依赖数字广告业务,该业务在第二财季占谷歌总收入的约 76%。因此,数字营销领域的下滑将使谷歌面临巨大的增长和估值风险。不过,云计算业务增长强劲,抵消了一些风险。如果谷歌在人工智能竞赛中落后于其他公司,在云计算领域失去市场份额,或者自由现金流利润率下降,我对谷歌的看法就会改变。

最后的想法

谷歌目前在数字广告市场和云计算领域实力强劲,其盈利和营收均超出预期,云计算仍然是它强劲增长的源泉,营收增长率为 29%。虽然当前市场对其财报反应不佳,股价有所下跌,但它仍然拥有增长潜力,这段时间大家可以重点关注这只股票,找到合适的时机上车。