下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月23日,北上资金净卖出A股41.83亿元。其中,沪股通净卖出10.30亿元,深股通净卖出31.53亿元。

前十大成交股中,净卖出额居前三的是贵州茅台、五粮液、中际旭创分别遭净卖出3.36亿元、2.7亿元、2.27亿元。

比亚迪、寒武纪、农业银行分别获净买入4.1亿元、2.57亿元、2.54亿元。

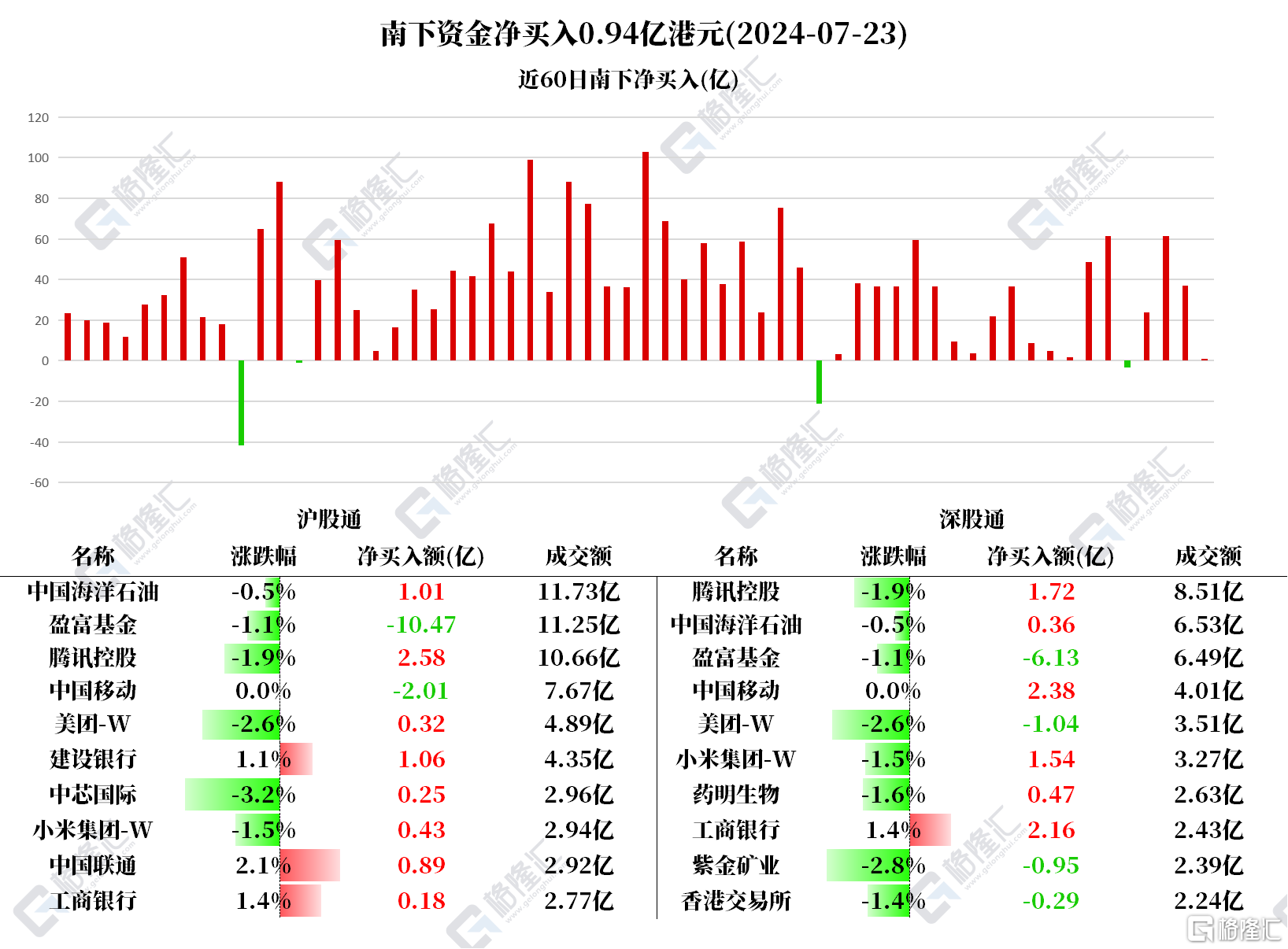

今日,南下资金净买入港股0.94亿元。其中,港股通(沪)净买入1.63亿港元,港股通(深)净卖出6829.56万港元。

净买入腾讯4.3亿、工商银行2.33亿、小米1.97亿、中海油1.37亿、建设银行1.05亿;净卖出盈富基金16.6亿。

据统计,南下资金已连续7日净买入腾讯,共计62.6406亿港元。

南水关注个股

贵州茅台、五粮液:消息面上,白酒分析师称,2024Q2预计茅台收入增长13%,利润增长15%以下;预计五粮液收入和利润增速近10%。

中际旭创:中信建投证券研报指,上半年中际旭创净利润保持高速增长,按照预告中值,上半年公司归母净利润为23.25亿元,同比增长279%。2024上半年公司目前的主力产品800G/400G光模块年实现快速增长,公司产品结构持续优化,高端产品的销售收入占比高,带动公司营业收入和净利润大幅增长。

寒武纪:中信证券分析师徐涛、王子源表示,自2022年以来,美国针对中国半导体限制一再加码,目前美国针对中国半导体产业限制的加码力度逐渐减弱,且国内对此已经做了提前准备,因此预计对半导体产业的影响效果将边际递减。建议持续关注国内设备、零部件和材料企业在“卡脖子”领域的新品布局和先进产能带来的订单增量。外部限制之下,半导体设备国产化率有望快速提升,持续看好国内半导体设备公司近几年的订单高速增长。

农业银行:中泰证券发布研报称,降息符合预期,LPR挂钩7天OMO,利率市场化进一步深化。本次LPR调降10bp对银行2024年息差影响1bp左右,对营收和税前利润分别影响0.5pcts/1.1pcts。从近期LPR以及存款利率的调整来看:央行每下调LPR两次,接着大行就会下调挂牌存款利率两次,而今年初以来已降息两轮,新一轮存款利率调降可期。银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健。优质城农商行的基本面确定性大,选择估值便宜的城农商行。

北水关注个股

腾讯:野村发表报告,维持腾讯控股“买入”的投资评级及467港元目标价不变。野村预计,腾讯第二财季盈利将优于预期。该行估计腾讯的非公认会计准则(non—GAAP)每股盈利将稳健增长(年增长34%)。

工商银行:华福证券认为,今年以来银行板块的行情有三方面的驱动因素。一是股息率选股逻辑在板块内的扩散,高股息策略从国有行扩散到中小行。二是地产政策的放松。三是市场对于银行净息差下行斜率放缓以及基本面即将见底的期待。展望未来,银行板块要更多检验前期政策的效果以及未来基本面的走势。

小米:高盛发表研究报告指,上调小米今年次季及2024年至2026年的收入预测2%至3%,以反映物联网及智能电动车的长期销售增长预期更稳健。该行亦上调小米2024年至2026年的纯利预测1%至4%,主要因为电动车亏损较少及利润较高的服务和车用物联网销售的新措施。

该行料,小米的智能手机毛利率在今年次季以及今明两年分别录得13.4%、13.7%及13.2%,亦料小米或可以保持其在人工智能驱动的互动网领域的重要地位。该行亦提到,海外收入自今年首季恢复增长,并在2023年至2026年录得年度复合增长率14%。高盛微升小米目标价由23港元上调至23.2港元,维持“买入”评级。

中海油:消息面上,中国海油此前公告,公司制定2024年度“提质增效重回报”行动方案,计划全年股息支付率不低于40%,且全年股息绝对值不低于每股0.70港元(含税)。公司将在综合考虑未来收益、资本要求、财务状况、未来前景等因素的基础上,保持股东回报政策的连续性和稳定性,为股东提供具有竞争力的分红回报。