下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

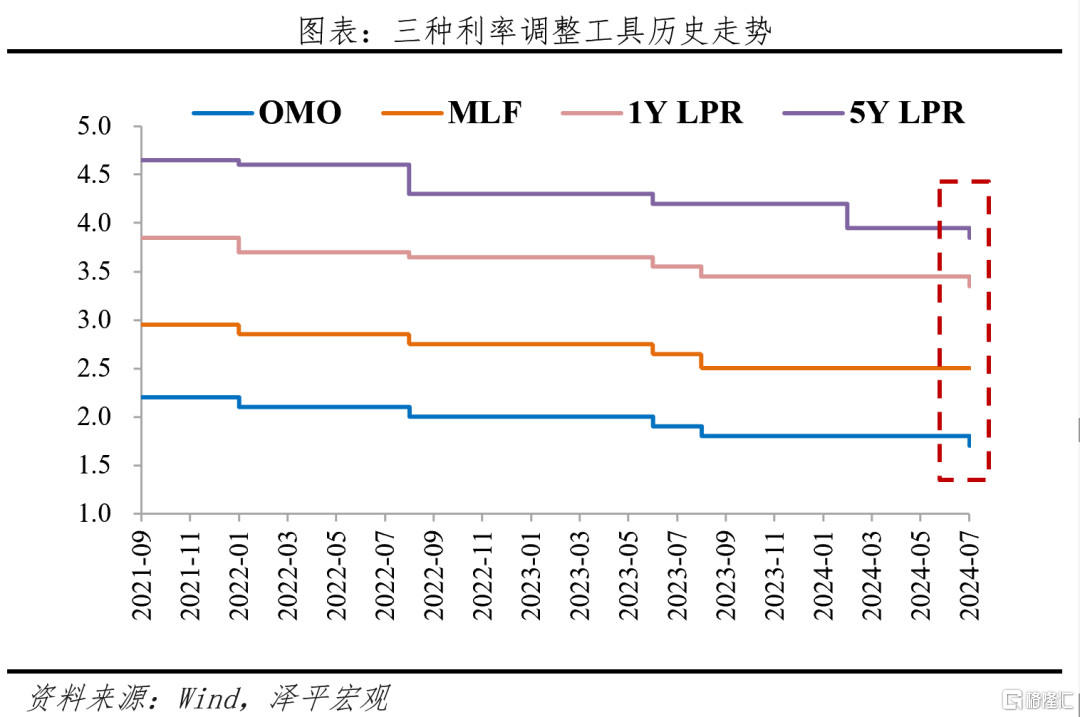

2024年7月22日,央行公告“为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。”

中国央行将一年期和五年期贷款市场报价利率(LPR)分别下调10个基点至3.35%和3.85%。

核心观点

时隔近1年,再次降息,终于下雨了!当前内需不足,物价低迷,企业和居民融资需求疲弱;美联储降息预期升温,汇率掣肘缓释,我国货币政策打开空间。央行宣布7天逆回购利率降息10bp,时隔近1年迎来政策利率降息;随后1年期和5年期LPR跟进降低10bp,为时隔5个月第二次调整。

722降息标志着新一轮宽松周期和稳增长周期。本次降息时点略超预期,但10bp力度仍偏温和。二季度经济放缓,内需不足,且主要依靠外需支撑。伴随出口支撑明年可能不再,若要实现全年经济社会发展目标,稳增长重点在扩大内需,政策发力,降低融资成本,提振信心。

大国货币政策应以我为主,稳经济、稳就业是第一目标,不用担心汇率掣肘和长债利率过低。经济转暖后,汇率和利率自然恢复到正常区间;舍本求末,东南亚货币危机教训犹在眼前。

三中全会对宏观政策表述积极,7月底将召开政治局会议,预计将有稳增长政策出台。建议继续降准降息,降低实际利率、降低存量房贷利率、全面放开房地产限购、住房银行加大收储力度,财政政策配合扩大支出,加速恢复企业居民资产负债表。休养生息,减轻税负,提振信心,信心比黄金重要。

正文

1

降息原因:经济放缓、内需不足,稳增长仍需发力

内需不足,该下雨了。二季度GDP实际同比4.7%,较一季度下滑0.6个百分点,若要完成全年5%的增速目标,稳增长压力较大。三驾马车中,消费疲软,弱于季节性。6月社会消费品零售总额同比上涨2.0%,涨幅比6月收窄1.7个百分点,环比-0.1%弱于季节性。基建投资下滑,房地产投资大幅负增长。受地方债节奏影响,基建投资下滑,房地产投资持平-11%的大额降幅。出口仍高增,但增速放缓,预期受限。出口高增主因外需较强、低基数效应、以及全球贸易摩擦预期下存在抢出口现象。但美国大选给关税壁垒带来极大不确定性,出口支撑经济的时间窗口有限,需尽快启动内需。

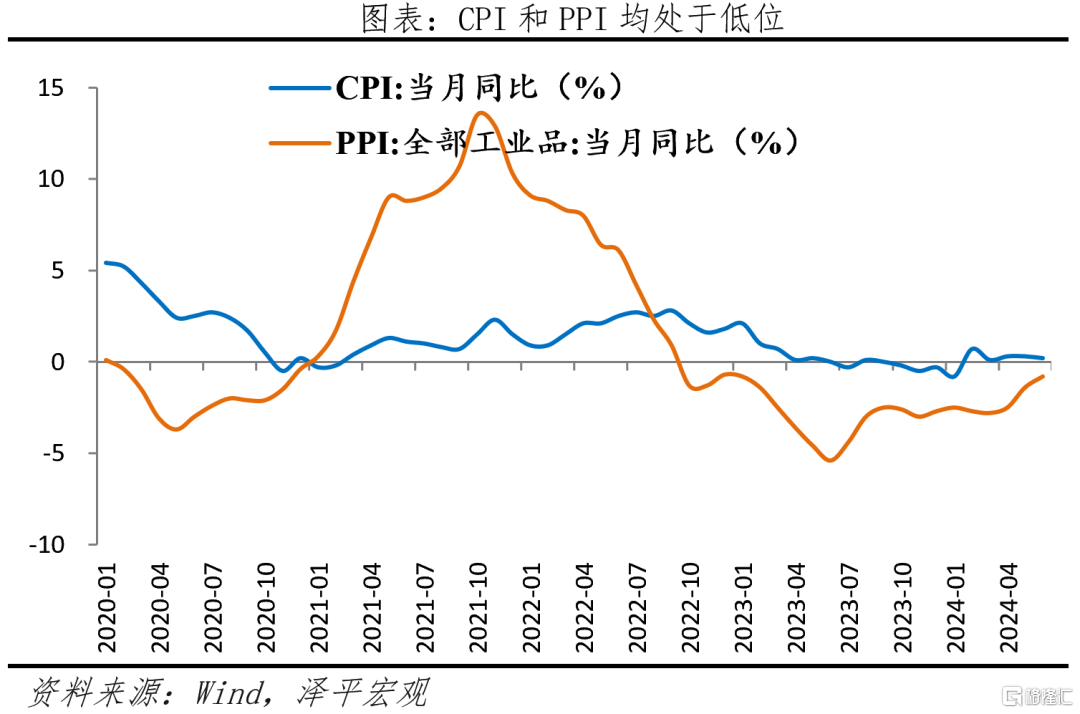

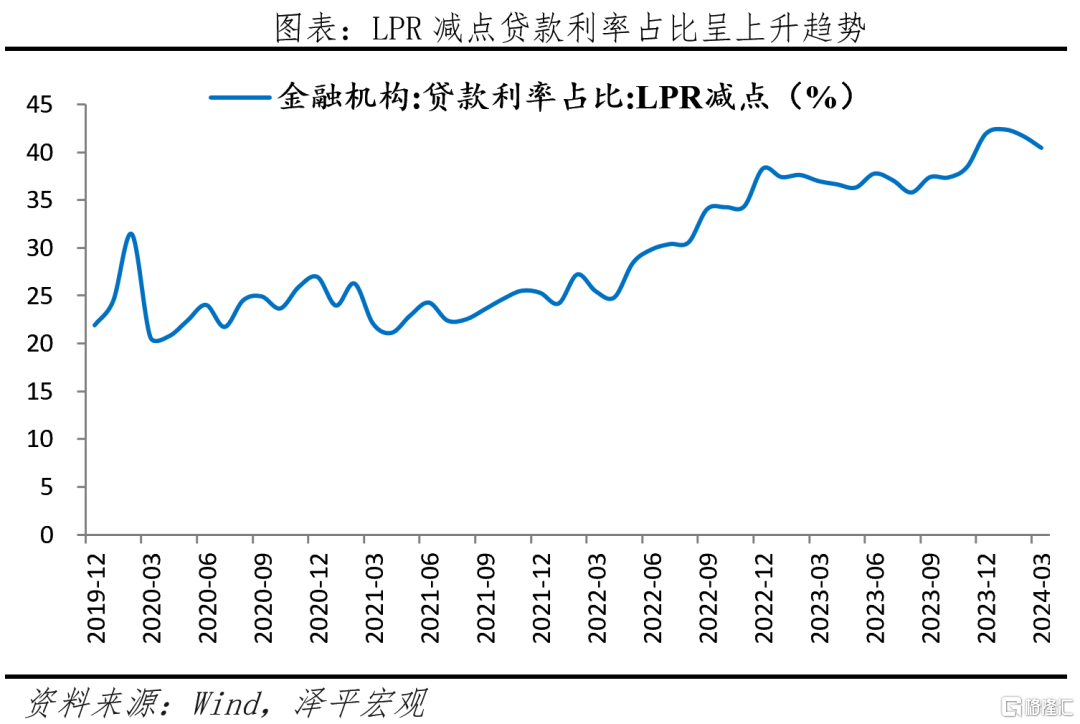

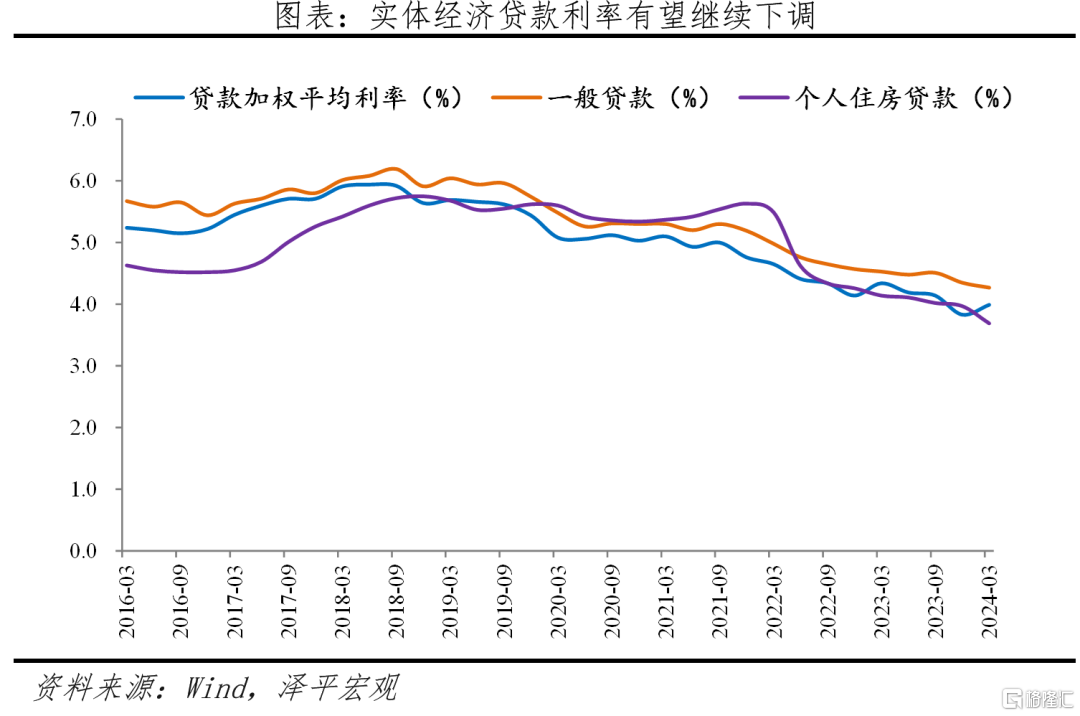

通胀走低,实际利率走高。6月CPI同比增速0.2%,较上月下滑0.1个百分点,环比降幅走阔;6月核心CPI同比增速0.6%,环比-0.1%。PPI同比增速-0.8%,环比再次转负。实际利率(1年期MLF利率减CPI同比增速)为2.3%,较上升0.1%,处于历史高位。一方面需要降息对冲实际利率上升,另一方面物价低迷为降息创造了条件。目前金融机构贷款中使用LPR减点价格的比例为40%左右,呈明显上升趋势,说明当前LPR利率较高。

汇率掣肘缓释,打开货币政策空间。监管层多次强调“坚决防范汇率超调风险”,明确表示稳汇率决心,汇率因素成为货币政策工具掣肘。6月美国CPI、核心CPI环比5月分别下降0.3%、0.1%。通胀走弱、失业率上升、薪资增幅下降均超出市场预期数值,市场加强美联储9月降息预期。美国降息预期变化缓释了我国汇率压力,6月26日至今美元指数下跌1.59%,货币政策宽松迎来时间窗口。

2

方式:OMO和LPR同步调降10bp,货币政策新框架

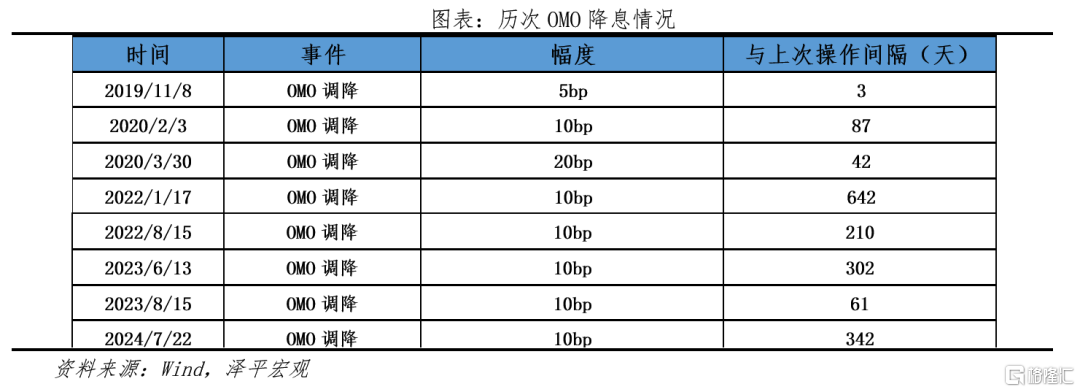

本次OMO降息距前次周期间隔时长达342日,超出以往大部分时间间隔,我们判断这不仅是新一轮稳增长的起点,而且标志着央行的利率传导机制出现新变化。

对称式同步降息,覆盖主要利率体系。本次降息对称形式落地,同一日内,OMO先行调降,1年期和5年期LPR紧随其后,同时常备借贷便利利率也跟随调降。反映当前经济承压下,央行长短端同步操作、加强逆周期调节力度,提振市场信心。

时点略超预期。市场普遍预期7月政治局会议后降息落地,三中全会释放“坚定不移实现全年经济社会发展目标”积极信号,降息提前于月底政治局会议,反应了央行稳增长、提振经济的政策信号。

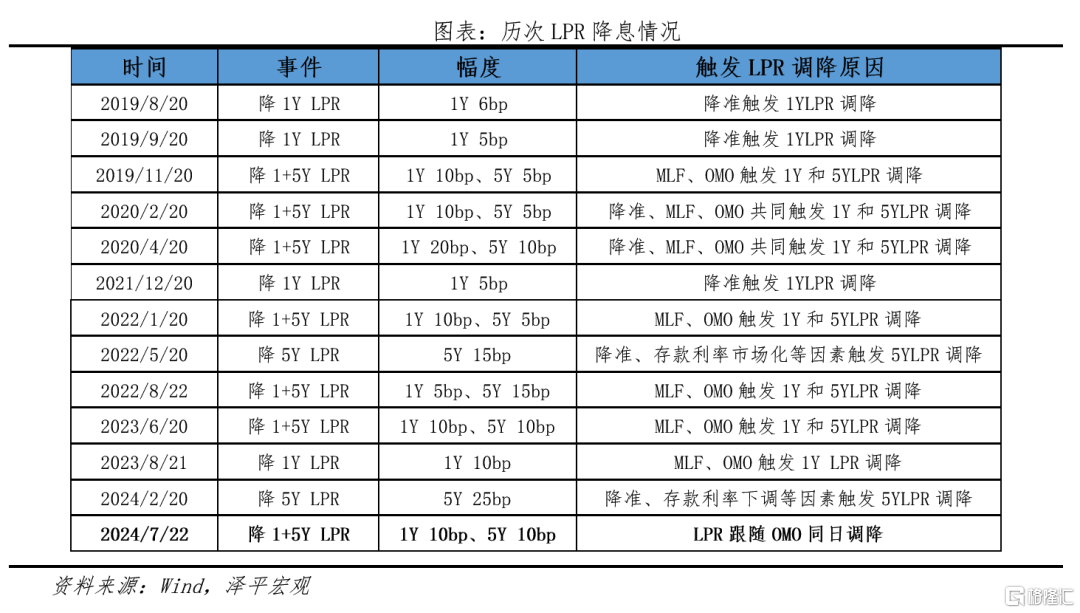

降息幅相对温和,或与银行净息差等制约因素相关。本次OMO利率降幅10BP,同此前历次调降幅度一致。LPR对称降低10BP,5Y利率小于上次25BP幅度,力度较为温和。或因考虑银行净息差压力,一季度银行净息差低至1.6%以下。但10bp对于下半年稳增长力度有限,有望将开启新一轮持续降息周期。

LPR换锚,淡化MLF利率,OMO成为主要政策利率,增强货币政策传导灵活性。此前OMO利率和MLF利率构成我国政策利率体系,二者同步变化,而后LPR利率跟进,19年LPR改革后的12次调降中7次为政策利率的下调触发。而此次降息跳过MLF,直接调降OMO利率并触发LPR调降,标志着MLF的锚定作用弱化,未来LPR参考基准将调整为主要参考7天逆回购利率。参考基准由 MLF的月频提升到的OMO日频,也意味着货币政策将更加灵活。

价格招标改为数量招标,提高政策利率稳定性。人民银行以往在公开市场公告的形式发布逆回购降息决定,本次降息的操作形式发生调整,逆回购操作形式在固定利率基础上由“价格/利率招标”调整为固定利率下的“数量招标”。公开市场招标方式包括价格招标和数量招标,数量招标过程是央行用指定价格发现市场资金供求的过程,数量招标下进一步强化了7 天逆回购的政策利率的主导作用,从而使市场流动性的供给更好地锚定政策利率。

3

影响:稳增长、稳就业,提振楼市,利好股市债市

释放稳增长、稳就业信号。二季度我国经济放缓,实际GDP同比4.7%,名义GDP同比4.0%,环比弱于一季度,内需不足,消费疲软,年内稳增长存在压力。此次7天逆回购操作利率下调至1.7%,为2023年8月以来首次调整,有助于进一步加强逆周期调节,加大金融支持实体经济力度。

降低融资成本,提振信心。本次降息释放稳增长、促发展的政策信号,符合当前经济金融形势需要,带动实体经济融资成本进一步下降,激发企业信贷需求,促进企业投资,有助于稳增长、稳就业。此外,当前银行净息差处于历史低位水平,压力较大,根据存款利率市场化调整机制,LPR利率下调将带动银行存款利率下降,预计银行会根据市场变化下调存款利率水平,缓解银行净息差压力。

利好股市。短期提振市场信心,有助于降低企业融资成本,缓解企业资金成本压力,带动企业进行贷款扩产,提高企业盈利能力,提振市场信心,进而带动股价上涨。

短期利好债市,但仍需警惕长债风险。短期债市资金面受益于货币政策宽松,短期内,降息带动贷款利率下调,中短债券性价比提升,更利好中短债。根据中证报评论,央行本次下调7天期逆回购利率,旨在加大逆周期调节力度,熨平短期经济波动,并不代表长债收益率下行空间打开。长债代表未来经济预期,当前,我国长债利率过低,需警惕可能潜藏的长债风险。

利好房地产市场,降低房贷利率,提振楼市。5年期LPR利率与居民住房贷款利率挂钩,LPR利率下降有利于减轻房贷借款人利息负担。5月17日,央行取消全国层面房贷利率政策下限,新发房贷利率明显下降,此次LPR下调,将减少存量房贷借款人利息支出,缓解居民还款压力,降低购房成本,激发增量购房需求,提振楼市。

人民币汇率短期承压,但长期取决于经济基本面。短期看,由于利率下调,人民币汇率再度承压,短期内可能面临阶段性贬值压力。长期来看,人民币汇率根本上取决于经济基本面,三中全会对宏观政策表述积极,7月底将召开政治局会议,预计将有稳增长政策出台,我国经济向好的基本面没有改变,央行货币政策坚持“以我为主”的基调下,政策组合拳推动经济持续向好将支撑人民币汇率企稳回升。

4

展望:有望开启新一轮稳增长周期

货币政策的重心重回稳增长、稳就业,降准降息、宽信用仍在路上。尽管货币政策面临稳增长、稳就业、防风险、稳汇率等多重目标约束。但稳增长、稳就业永远是第一位,汇率和长端债券利率归根结底也是经济基本面决定的。舍本求末的教训就是98年东南亚货币危机。当前全球正在开启新一轮降息潮,大国央行以我为主,货币政策以国内稳经济、稳就业为主,降准降息,降低存量房贷利率,经济恢复起来,汇率、利率自然回归到正常区间。

有必要继续降低存量房贷利率。随着517房地产新政落地,多城市房贷利率下限取消,房贷款利率步入“3时代”。根据贝壳研究院,2024年5月百城主流首套房贷利率平均为3.45%,较4月份下降12bp;二套主流房贷利率平均为3.90%,较4月份下降26bp。而有些存量房贷利率仍在4%左右,新增贷款和存量贷款利率利差走阔,无形中增加了居民贷款压力,提前还贷有所升温,有些甚至转贷,仍有必要推动降低存量房贷利率。

缓解银行净息差压力,存款利率进一步调降。伴随本轮降息通道开启,货币政策传导渠道疏通,政策利率下行也将传导至存款利率,已有国有大行称正在考虑下调存款挂牌利率,中小银行也会跟进调整。

本次降息为起点,有望开启新一轮宽松周期和稳增长周期。三中全会强调坚定不移实现全年经济社会发展目标。上半年5%的经济增速基本靠出口和制造业投资支撑,未来伴随美国经济从过热转向衰退,叠加美国大选掀起关税贸易壁垒,外需面临回落压力。一定要利用当前宝贵的时间窗口启动内需,打好提前量。当前降息10bp力度仍偏弱,未来稳增长组合拳包括降准降息、央行下场购买国债、财政提速发力、全面放开房地产限购、住房银行加大收储力度等。