下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

外部压力减弱,内部稳增长诉求提高。

7月22日,央行下调OMO利率10BP,随后1年期和5年期LPR利率跟随下调10BP。

三中之后,稳汇率压力减弱以及短期稳增长诉求打开了降息空间。

在今年6月的陆家嘴论坛,潘行长提到,

“针对部分报价利率显著偏离实际最优惠客户利率的问题,要着重提高LPR报价质量,更加真实反映贷款市场利率水平。”

这暗示了LPR利率水平的下调。

我们在6月报告中也强调过,央行建立了以OMO利率为中枢、以价格型调控为主的货币政策框架,为提高利率传导的有效性,LPR利率下调的空间有望打开。

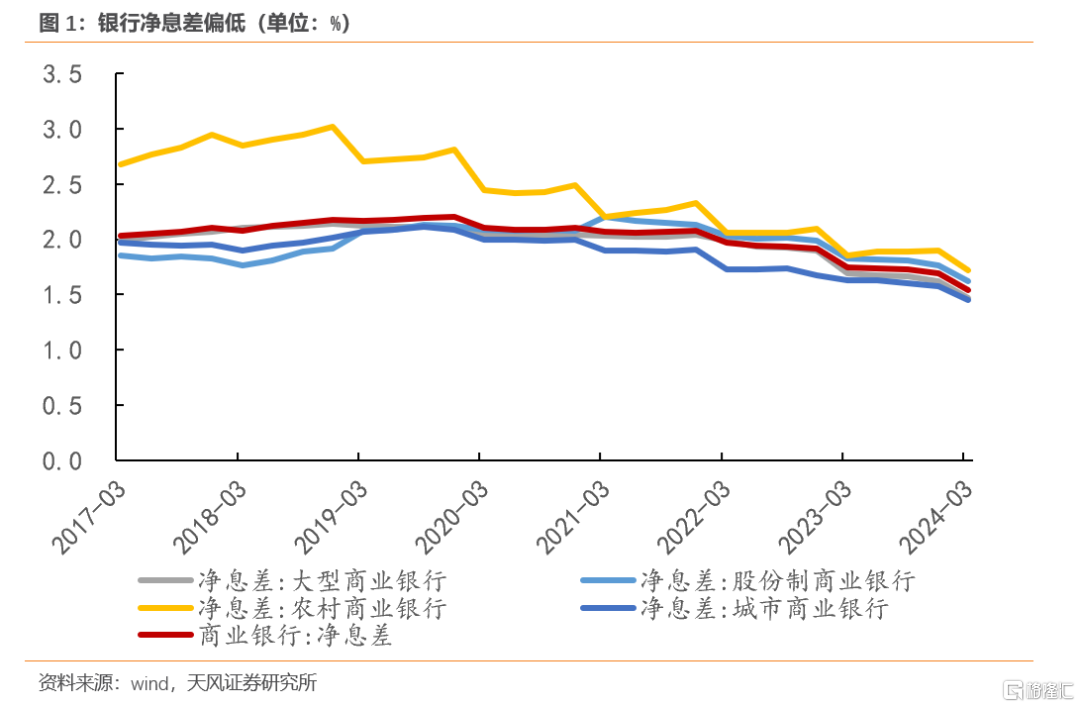

但是,如果只下调LPR利率,又面临银行净息差过窄的约束。2024年一季度,商业银行净息差已经下行至1.54%,大型商业银行净息差仅1.47%,继续创近年来新低。

所以,只有同时推进OMO和LPR利率的下调,才能缓和银行的净息差压力。

然而,OMO的利率下调,又面临了汇率贬值压力的约束。

但在三中全会之后,汇率的贬值压力减轻,降低融资成本的必要性上升,给了OMO降息的空间。

三中全会明确指出要“坚定不移实现全年经济社会发展目标”,短期经济稳增长的诉求也有提高。

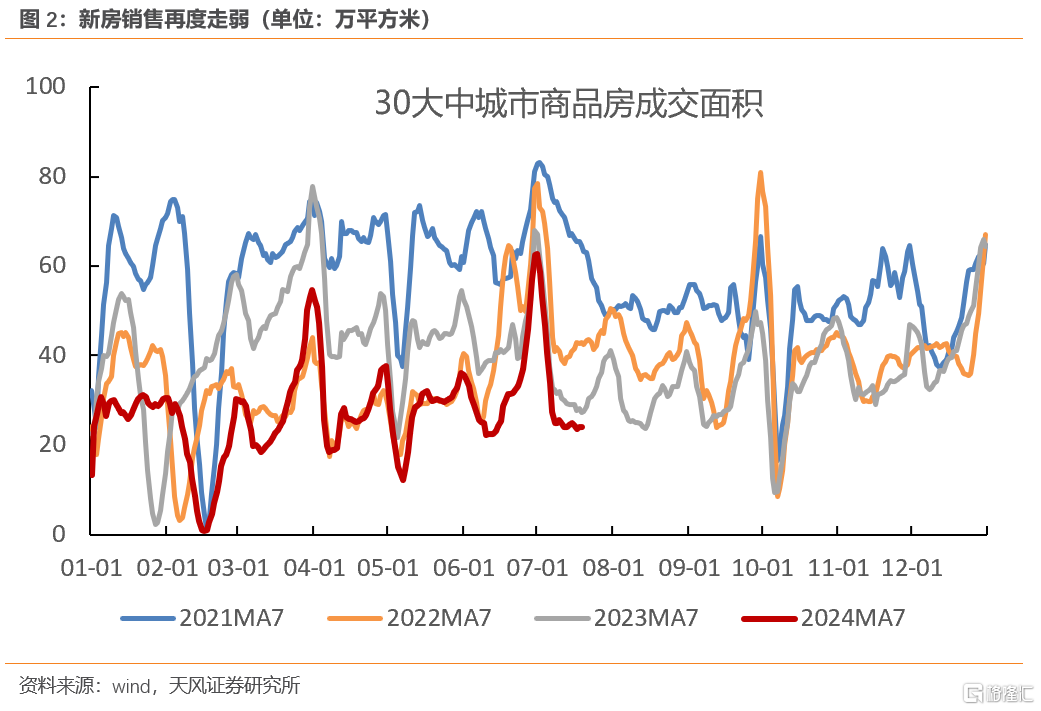

目前地产销售下行压力延续,新房销售面积在新政实施后短暂反弹,但进入7月后再度走弱,另外居民部门“提前还贷”的情况也有所回升。

二季度中国GDP实际增速4.7%(前值5.3%),名义增速4%(前值4.2%),单季度GDP增速低于全年目标5%。

从历史经验来看,单季经济增长低于目标是触发逆周期政策的核心条件之一——如果当季增速低于目标,会出现逆周期政策调控;如果累计增速低于目标时,政策力度会加大。

三中全会《决定》公布的一系列改革措施,一定程度上降低了长期系统风险的概率,对提升风险偏好、提振人民币资产吸引力、稳定人民币汇率,起到了支撑点的作用。

同时人民币汇率的外部因素也在发生变化。近期拜登退选和特朗普回归的概率上升,增加了美元能否依然维持强势的不确定性。而在特朗普的第一个任期,美元指数累计下跌12.1%,人民币对美元累计升值5.9%。

风险提示

央行后续出台新的货币政策工具、海外货币政策超预期、基本面偏弱

本文来自天风证券发布的证券研究报告《降息的逻辑》,分析师:宋雪涛 S1110517090003

孙永乐 S1110525010001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。