下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

然而,我相信,凭借他们最近的进步,尤其是 Gemma 2 模型的推出,该公司已经扭转了人工智能的前景。我认为他们现在要么已经是市场领导者,要么正在迅速成为市场领导者。

Gemma 2于 6 月份推出,有 90 亿 (9B) 和 270 亿 (27B) 两种参数大小。谷歌声称,它提供了一流的性能,超越了类似甚至更大尺寸的竞争对手。在我看来,Gemma 2 标志着谷歌从仅仅在竞争激烈的人工智能行业中生存到在性能和成本效益方面为开放模型树立新标准的转变。

谷歌 DeepMind 还推出了一种名为JEST的新型 AI训练方法,该公司声称与现有方法相比,该方法可将性能提高 13 倍,并将能效提高 10 倍。该方法于本月推出,旨在降低计算成本和能耗,这对于可持续的 AI 开发及其在电子商务和全球客户支持中的应用至关重要。

我认为谷歌的举措现在让投资者感到乐观。虽然他们的模型仍然无法与 OpenAI 的最新模型或 Anthropic 的 Claude 相提并论,但该公司积极转向引领人工智能创新,这清楚地表明他们不仅赶上了,而且现在在人工智能市场上处于领先地位。我稍后会谈到这一点,但他们的市场份额也在迎头赶上。

Alphabet 的财务表现反映了这些技术进步。截至 7 月中旬,该公司股价今年迄今已飙升 27.18%,这得益于强劲的广告增长和保持其市场主导地位的 AI 整合。Alphabet 第一季度业绩显示,谷歌云收入增长 28%,凸显了其 AI 进步的经济影响。

我认为这一进展支持了对谷歌股票的看涨前景,尤其是在他们即将发布财报的时候。人工智能的进步(以 Gemma 2 为例)表明谷歌还有更大的上涨潜力,这对我来说是一个强有力的理由。在发布财报之前,我仍是谷歌的强力买入对象。

为何值得持续关注?

此前,我有介绍过谷歌如何从 AI 领域的弱势一方,发展到如今全速前进。当时,Gemini 1.5 Pro 体现了 Alphabet 在 AI 领域的进步。首席执行官 Sundar Pichai 将 AI 转型描述为“千载难逢的机会”,并强调了 AI 驱动的搜索、数字广告和云计算能力的增强。

Alphabet 2024 年第一季度业绩还显示,每股收益为 1.89 美元,超出预期 25%,总营收为 805.4 亿美元,同比增长 15.41%。谷歌搜索和数字广告营收为 616.6 亿美元,同比增长 13%,而谷歌云营收增长 28%,至 96 亿美元。

这些收益得益于人工智能和机器学习技术的整合,吸引了拜耳、辛塔斯和沃尔玛等企业客户。YouTube 的收入同比增长 21%,这得益于创新的广告策略以及由于监管不确定性导致的潜在用户从 TikTok 转移。这些创新的广告策略也受到人工智能的推动。

现在,该公司开始从商业角度领先,尤其是预计今年晚些时候推出 Gemini 2 之后,优势将会展现。

人工智能深度探索:2024 年夏季市场在哪里?

与人工智能领域的许多科技公司一样,谷歌在将其人工智能进展货币化方面面临挑战,特别是在企业应用程序的软件层面。将人工智能炒作转化为利润的困难源于许多人工智能模型的不确定性以及由此导致的质量变化,这可能会阻碍它们在企业环境中的采用。

人工智能模型中的非确定性意味着,给定相同的输入,模型可以产生不同的输出。这种多变性虽然可能有利于创造力和创新,但对于需要一致和可靠性能的组织来说却是一个问题。

例如,非确定性输出可能导致产品描述不一致,这可能会让客户感到困惑并损害品牌信誉。这种不可预测性会影响输出的一致性和可靠性。 许多关键的人工智能用例涉及在高信任度情况下部署。

Alphabet 将其 AI 创新货币化的努力因将 AI 解决方案集成到现有企业工作流程中面临的挑战而变得更加复杂。企业通常不愿采用无法保证确定性和高质量输出的 AI 技术,导致这些创新的采用速度较慢且盈利能力有限。

投资者的压力和资助持续研究的必要性促使这些组织转向更多的商业活动,这有时会与他们道德使用人工智能的基本原则相冲突。谷歌采取了一种罕见的方法;然而,我认为这是关键。

免费增值模式

谷歌(以及 Meta (META))现在都采用了典型的硅谷策略,即免费提供有价值的服务或将其作为现有高级(或免费)订阅的一部分,以吸引用户并在之后获取后端价值。这种方法在公司将高级人工智能功能整合到其订阅 G-Suite 服务中以反映其商业模式的转变方面显而易见。这无疑是对 OpenAI 的 ChatGPT 等人工智能公司竞争的回应。

谷歌的 Google One AI Premium 计划于 2024 年初推出,并通过 Gemini Ultra 1.0 模型提供先进的 AI 功能。据该公司称,该模型可以更好地处理涉及文本、图像和代码的复杂任务,并与 Gmail 和 Google Docs 等谷歌生产力应用程序集成。

我认为,这一策略可以让 Google 的用户熟悉他们的 AI 功能,并让他们对这些工具产生依赖,从而有可能增加长期订阅续订的可能性。这一策略依赖于 Google 和 Meta 等公司的资源和广泛的用户网络,使他们能够吸收初始成本,同时建立用户可以依赖的生态系统。

然而,这种方法并非没有挑战。谷歌考虑对人工智能搜索功能收费,反映了生成人工智能的高成本以及寻找可持续收入来源的必要性。

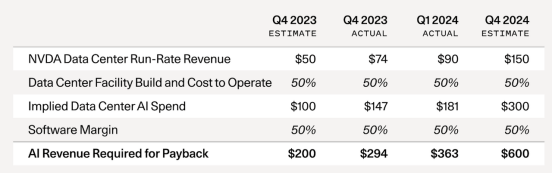

GPU 支出

风险投资公司 Sequoia最近的一份报告强调,人工智能行业需要向人工智能公司投入约 6000 亿美元的软件资金,以支持 GPU 基础设施的必要升级,这是训练和部署高级人工智能模型的核心组件。谷歌以在人工智能领域的大量投资而闻名,凭借其雄厚的财力和免费增值人工智能集成方式,谷歌有望让这笔支出物有所值。

人工智能回报数学(红杉资本)

该公司的资本支出预计今年将增加33%,达到近 430 亿美元。这项投资是必要的,因为人工智能模型,特别是那些利用生成式人工智能的模型,需要计算能力。谷歌在 GPU 方面的基础设施投资对于保持其在人工智能领域的优势以及支持在其平台上部署先进的人工智能功能至关重要。

谷歌的人工智能市场份额

谷歌通过其当前的搜索、云、广告和 YouTube 平台所拥有的广泛的现有基础设施以及持续的创新是推动其在 AI 市场保持市场实力的关键因素。

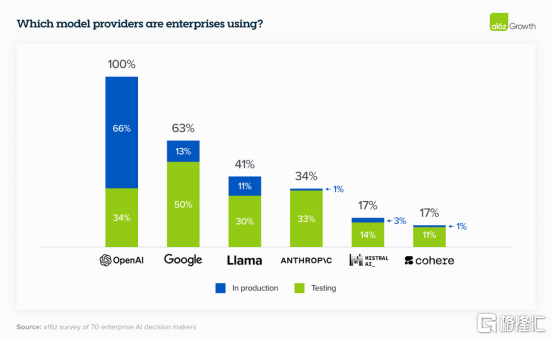

谷歌是企业用户顶级模型提供商之一。尽管 Open AI 在生产模型方面占据主导地位,占比 66%,而谷歌仅占 13%,但后者在测试模型方面则以 50% 领先于 Open AI,而 Open AI 仅占 34%。谷歌拥有巨大的增长机会。

A16 市场份额分析(A16)

我期望的收入

我认为 Alphabet 将于周二 (7 月 23 日) 公布2024 年第二季度的每股收益 1.84 美元,营收 843 亿美元,这与分析师的普遍预期一致。这代表着同比增长 27.66%,凸显了该公司在持续的市场挑战面前的强劲表现。这一增长是由母公司多元化的收入来源以及对人工智能和云服务的战略投资推动的。该公司的传统搜索部门正在全力以赴。他们的云部门也在加速发展。现在他们有一个独特的人工智能战略,这也有所帮助。

谷歌强劲的盈利能力指标进一步支持了积极的每股收益前景。该公司的净利润率为 25.90%,高于行业中位数 3.22%,展现了 Alphabet 卓越的运营效率和盈利能力。我对本季度每股收益的预期与华尔街一致。

此外,他们的股本回报率 (ROE) 高达 29.76%,远高于行业中位数 3.23%,表明管理有效,股东回报丰厚。作为创新者,我相信谷歌及其管理层是有效的资本配置者。

在谷歌的下一次财报电话会议上,我将重点关注该公司与客户共同创造强大人工智能用例的定性案例,这些案例展示了其技术的实用、可扩展应用。谷歌在人工智能方面的努力已经促成了众多行业的合作伙伴关系和实际应用。我期待更多此类案例得到重点关注。

例如,在 Google Cloud Next '24 活动上,许多知名组织展示了他们如何利用 Google 的 AI 解决方案。例如,百思买 ( BBY ) 正在使用 Google 的 Gemini AI 推出一款生成式 AI 虚拟助手,以解决产品问题、管理订阅并增强店内和线上的客户服务。

总结一下我的期望,我正在寻找更多公司在其业务中采用谷歌人工智能免费增值模式的例子,并证明这种模式如何帮助他们个人成为各自业务的优势。免费增值模式免费提供基本服务,同时以付费方式提供高级功能,人工智能增强了这种模式,以推动用户参与度和收入增长。谷歌的方法将人工智能融入其核心产品中,以便用户可以利用他们的 Gemini 人工智能助手和人工智能功能,这些功能可通过 Google One 高级订阅在 Gmail 和 Google Docs 等服务中使用。我认为这是关键。

估值

谷歌提出了重新评估其估值指标的理由,尤其是 PEG 非 GAAP 远期比率,目前为1.32,比行业中位数 1.49 低 -11.51%。考虑到 Alphabet 所表现出的强劲 EPS 增长,这一估值似乎不合情理。具体来说,Alphabet 的 EPS 增长率 (FWD) 高达23.76%,比行业中位数 7.56% 高出 214% 以上。这表明市场可能低估了 Alphabet 的 EPS 增长潜力。

此外,正如我之前提到的,该公司的普通股权益回报率 (ROE) 进一步提高了其财务业绩,达到29.76%,比行业中位数 3.34% 高出 791%。我认为这表明 Alphabet 能够高效地从其股权中获利,并且优于该行业的同行。强大的资本配置者是强大的股东管理团队。

鉴于这些指标,我认为 Alphabet 值得获得溢价估值。如果调整其 PEG 比率,使其高于行业中位数 30%(以反映部分惊人的 EPS 增长),而不是目前的折价,则 PEG 比率约为 1.95。

为了量化这一点,如果我们将行业中值 PEG 视为基准并应用 30% 的溢价,则 Alphabet 股价的隐含上涨空间将相当可观,或约可再上涨 47.72%。该公司实现了真正的增长。我认为他们从现在开始有真正的上涨空间。

风险

5 月 2 日结束的具有里程碑意义的针对谷歌的反垄断审判是对这家科技巨头商业行为的挑战。审判的重点是谷歌通过反竞争策略维持在线搜索和搜索广告垄断地位的指控。该案的核心是谷歌向苹果 ( AAPL ) 和 Mozilla 等公司支付数十亿美元,以成为其设备和浏览器上的默认搜索引擎的做法。

司法部和州检察长联盟认为,这些付款不公平地扼杀了竞争,使微软的 Bing 和注重隐私的 DuckDuckGo 等竞争对手无法在市场上立足。政府声称,仅在 2021 年,谷歌就花费了 263 亿美元,其中 180 亿美元流向了苹果,目的是确保其主导地位并压制潜在竞争对手。

在庭审中,谷歌为自己的行为进行了辩护,称其主导地位源于其搜索引擎的卓越品质,而非任何非法行为。卓越的产品和商业模式在美国并不违法。这是有效资本主义的结果。

因此,谷歌在搜索支出方面的主导地位对其商业模式仍然至关重要。据报道,由于其在搜索广告方面的覆盖面和有效性,谷歌仍然是广告支出的首选目的地。该公司的搜索广告业务每年产生 1750 亿美元收入,是其收入来源的重要来源。据今年年初报道,广告支出增长了17% 。

我相信,谷歌在未来几年拥有巨大的潜力,可以垄断不断增长的人工智能市场。他们在人工智能领域的领导地位在 2024 年 Gartner 云人工智能开发者服务魔力象限中得到了认可。这与他们在人工智能领域的产品相符。

结论

最初,我认为谷歌在 AI 市场中很难找到自己的定位,因为它经常被竞争对手所掩盖。然而,随着他们最近的进步,尤其是 Gemma 2 模型的推出,该公司已经扭转了 AI 前景。这一发展标志着谷歌从仅仅在竞争激烈的 AI 行业中生存过渡到在性能和成本效益方面为开放模型树立新标准。A16 最近的市场份额数据也证明了这一点。

与此同时,过去六个月来,谷歌商业模式的主要风险已经消散,而其战略进步带来的机会正在扩大。我认为这种演变表明,尽管最近科技股遭遇抛售,但谷歌股价仍有更大的升值空间。利好因素在增加,弊端在减少。

Alphabet 的财务业绩反映了这些技术进步,广告增长更加强劲,Google Cloud 的收入在 2024 年第一季度增长了 28%。我相信该股仍然值得强力买入。