下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至目前,有 11 位分析师给出了买入评级,而 24 位则建议持有或更低。负面观点仍然围绕着公司未来的高增长预期展开。

尽管在过去一年中股价已翻了三倍,似乎持有评级现在比那时更准确,但本文将探讨为何英伟达可能仍有上涨空间。

英伟达如何(短暂地)成为世界上最有价值的公司

在我一年多前撰写的关于英伟达的第一篇文章中,我关注了英伟达 CEO 黄仁勋的言论,他指出当前的数据中心还没有为 AI 做好准备,这将推动每年 2500 亿美元的资本支出增长多年,而英伟达几乎是唯一的供应商。摘自文章:

所以,如果黄仁勋所说的成真,英伟达不仅应该成为市值 1 万亿美元的公司,而且还应该超越苹果,成为世界上最有价值的公司。问题是,为什么英伟达市值不到 1 万亿美元,而是接近 3 万亿美元的苹果呢?

现在英伟达确实达到了 3 万亿美元的市值,自然有人质疑这种市值的可持续性。我提到 Nvidia 可能缺乏苹果拥有并留住消费者的iOS因素。

Nvidia 的财务指标显示其市盈率(P/E)为70.85,预期市盈率为44.67,这表明市场对其未来收益有极高的预期 。这种高市盈率反映了投资者对Nvidia未来业绩的强烈信心,特别是在AI和数据中心市场。然而,高市盈率也意味着一旦增长预期未能实现,股价可能会面临较大的下行压力。

因此,虽然Nvidia的估值较高,但投资者愿意支付溢价,以期望公司能够继续保持其在行业中的领先地位。

此外,Nvidia的PEG比率为1.50,这表明公司在高增长预期下的估值相对合理。PEG比率是市盈率与公司盈利增长率之比,用于衡量股票的相对价值。当PEG比率小于1时,通常被认为股票被低估;当PEG比率大于1时,通常被认为股票被高估。Nvidia的PEG比率显示,尽管其市盈率较高,但由于公司预计将实现强劲的盈利增长,其估值在高增长预期下仍具吸引力 。

分析师 Beth Kindig 的观点更为乐观,她认为Nvidia有可能在2030年达到10万亿美元的市值,这一增长主要由其下一代 Blackwell GPU 和 CUDA 软件平台驱动。她预计,Nvidia将在未来几年内主导AI数据中心市场,并进一步扩展其在汽车等新兴市场的影响力。这种专业预测进一步提升了市场对Nvidia未来股价的预期。

综上所述,尽管Nvidia当前的估值较高,但其在AI、数据中心和新兴市场的领导地位,以及强大的财务表现和增长前景,表明其股价仍有进一步上涨的空间。在当前背景下,我们通过多资产交易钱包 BiyaPay App 可以查看到,其目前的估值是可以接受的。利用 BiyaPay 搜索其代码,在线实时交易。还可以入金数字货币(U)到 BiyaPay ,然后出金法币到其它证券就可以投资美股。

投资者在评估Nvidia时,应关注其在这些关键领域的持续表现和市场份额的扩展。高市盈率和PEG比率表明市场对其未来增长的高预期,而出色的利润率和财务健康状况则为这些预期提供了坚实的支持。

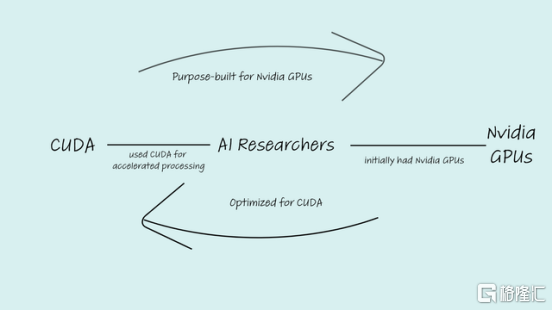

为什么 CUDA 可能成为 Nvidia 的 iOS

2007 年,英伟达开发了统一计算设备架构(CUDA),以帮助其 GPU 在非图形工作负载中的并行计算。简而言之,传统的计算方式是一次解决一个问题(顺序计算),而英伟达不仅设计了 GPU,还构建了必要的架构,通过将大型计算问题分解为较小的问题并同时解决它们(并行计算)来尝试解决这些问题。CUDA 是帮助开发者告诉机器他们希望使用硬件进行并行计算的软件部分(这是 AI 工作负载所必需的)。

这部分软件是以英伟达的 GPU 为基础构建的,反之亦然。由于英伟达早早就开始,CUDA 成为了训练 AI 模型的首选编程平台。结果,那些喜欢使用 CUDA 的人必须使用英伟达的 GPU,而那些使用公司 GPU 的人则更倾向于使用 CUDA,从而为英伟达创造了一个良性循环。

在我看来,这是英伟达牛市论的一个关键部分,与苹果的 iPhone 有相似之处。多年来,苹果的交易价格为 10 倍市盈率,前提是这只是一个硬件公司,最终会有人制造出更具吸引力或更便宜的硬件,赢得所有的市场份额。这样的威胁从未实现,正是因为 iOS。

同样,在英伟达的情况下,现在不再只是制造一个更好的芯片或更便宜的芯片,竞争对手还必须解决软件方面的问题。这可能是与英伟达竞争更困难的部分,因为这需要更长的时间,英伟达将变得更加根深蒂固。

Nvidia 的良性循环

如果你考虑苹果的业务,它是一个双头龙。你买了一部 iPhone,一块质量上乘的硬件,苹果通过其 iOS 和软件提供的服务向你追加销售。驱动 iOS 也意味着购买 iPhone 的消费者不太可能切换,并且会购买其他苹果硬件产品,形成消费者锁定。

同样,对于英伟达,消费者今天购买 GPU,因为它们被认为是市场上最好的。但也有一个软件组件需要激活这些 GPU 的功能。正是英伟达在 CUDA 上的领导地位维持了它的竞争优势。像苹果一样,当消费者需要升级他们的 GPU 时,他们会坚持使用英伟达,因为 CUDA 只适用于英伟达。

如果他们想要 AMD,他们将不得不学习其计算软件并切换他们创建的训练模型,这会产生类似于苹果消费者所面临的显著转换成本。

Nvidia 的数据中心机遇巨大

要了解英伟达的机会有多大,一个简单的方法是看看 AI 初创公司 CoreWeave。该公司在几周前估值跃升至 190 亿美元,因为它是英伟达 GPU 的主要提供商之一。以下是该公司博客的一段有趣内容:

“我们拥有超过 45,000 个 GPU,是北美最大的私营 GPU 运营商。我们的 GPU 基础设施由位于芝加哥、北卡罗来纳州、新泽西州和纽约的 5 个数据中心提供,与大型云计算公司的资产相媲美。”

这意味着每个数据中心大约需要 9,000 个 GPU 来运行 AI 工作负载。美国国际贸易委员会估计,2021 年全球约有 8,000 个数据中心。如果你认为 AI 是新的互联网,那么这 8,000 个数据中心将会为 AI 工作负载进行优化(重温英伟达最初的牛市论)。

这意味着 7200 万个 GPU,并且不包括数据中心数量的增长,而这似乎注定会发生。每个 GPU 的成本至少为 30,000 美元,这大约是 2.2 万亿美元的 GPU 销售。当然,随着 GPU 的不断改进,所需的 GPU 会减少。但这将被数据中心的增长和 GPU 单价的上涨所抵消。

CNBC 最近报道称,英伟达在 AI 芯片市场占有 80% 的份额。这可能意味着英伟达的销售额将达到 1.8 万亿美元,并且利润率极高。而这仅仅是数据中心收入,不包括游戏和其他垂直领域。

因此,即使你认为资本支出周期需要 10 年(可能需要更少时间),英伟达在那种情况下的季度平均销售额(44 亿美元)几乎是 2023 年全年销售额的两倍。

英伟达的财务状况在短短几年内将发生巨大变化

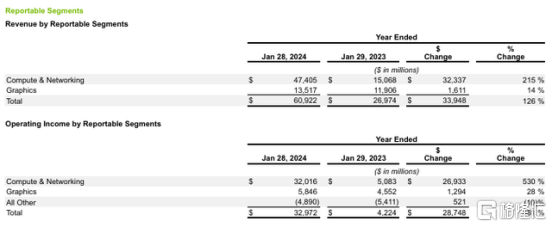

让我们专注于计算与网络部门,因为它与我的论点相关。如上段所述,即使 AI 过渡需要十年时间来优化现有的数据中心,并假设全球数据中心数量没有增长,英伟达在未来十年的平均收入将达到 1760 亿美元,不包括图形。而由于 CUDA 的存在,英伟达实际上可以现在锁定客户。

过渡到 AI 数据中心的速度越快,英伟达的销售量就越大,因为它占据主导的竞争地位,从而巩固了 CUDA 作为并行处理平台的地位,进而在未来带来更多的 GPU 销售。此外,还有 DGX 云业务,它提供 AI 训练即服务平台和可定制的企业 AI 模型,这可以进一步巩固英伟达的竞争地位。

因此,公司很可能能够保持目前 67% 的利润率,并在未来十年内仅通过计算与网络部门产生平均 1180 亿美元的营业收入。假设其净利息收入为 0,而不是目前的 8.2 亿美元。

将当前的企业税率应用于这些收益,英伟达的收入将达到 930 亿美元。这意味着英伟达的远期市盈率为 31 倍,假设:

1)AI 过渡需要 10 年,

2)全球数据中心数量没有增长,

3)游戏和其他高增长领域如汽车在 10 年内没有盈利。

鉴于这三个因素的不太可能性,我认为估值具有很大的安全边际,并促使我重申买入评级。

竞争即将来临

有迹象显示,英伟达的主导地位将面临竞争。首先是 Apple Intelligence 的威胁。Apple Intelligence 对英伟达构成威胁的原因有两个。

第一,苹果公司(AAPL)将使用自己的芯片,这意味着即便 AI 成为新的互联网,英伟达的芯片也不会进入苹果设备。

第二,苹果将在设备上处理大部分 AI 任务。这意味着,如果公司采用类似边缘 AI 的方式,英伟达 GPU 的使用量可能会低于预期,因为这些 GPU 主要用于数据中心。

另一个需要注意的问题是销售集中度。英伟达的销售中有一个重要客户占据了相当大的比例:

对一个客户,客户 A 的销售额占 2024 财年总收入的 13%,归因于计算与网络部门。一个通过系统集成商和分销商购买我们产品的间接客户,包括客户 A,估计占 2024 财年总收入的 19%,也归因于计算与网络部门。预计我们的计算与网络需求将继续集中。在 2023 和 2022 财年中,没有任何客户的销售额占总收入的 10% 或以上。

在某种程度上,这是验证 AI 是否成为新互联网的重要指标。如果这一论点成立,随着大家都采用 AI,销售集中度应该会下降。如果不成立,集中度将持续,英伟达将受制于这一客户。投资者必须关注这一指标。

AMD 和英特尔 GPU 的增长也构成威胁,因为它们使用自己的竞争编程平台,如果成功,长期内将削弱 CUDA。例如,OpenAI 推出了自己的 CUDA 替代品。而 Meta 推出了增强英伟达和 AMD GPU 互操作性的软件,旨在削弱 CUDA。路透社报道称:

软件已成为芯片制造商试图建立使用其芯片的开发者生态系统的关键战场。到目前为止,英伟达的 CUDA 平台在人工智能工作中最受欢迎。然而,一旦开发者为英伟达芯片定制了代码,就很难在 AMD 的图形处理单元(GPU)上运行这些代码。Meta 表示,其软件旨在轻松地在芯片之间切换,而不会被锁定。

目前看来,这些努力尚未改变竞争格局,但这是投资者在评估英伟达时需要关注的关键战斗。

结论:Nvidia 仍然具有吸引力

尽管过去一年多来股票表现亮眼,但由于数据中心 GPU 销售的巨大机遇,英伟达仍有上升空间。英伟达的 CUDA 也提供了强有力的信心,使公司能够继续保持其 80% 的 GPU 市场份额。

然而,最大的风险在于大科技公司正尽力在供应链的计算平台部分中取代英伟达的领导地位。话虽如此,这种风险尚未显现,因此股票仍然是买入,尤其是在任何下跌时。市场绝不是零和游戏,这些试图取代 CUDA 的努力也可能对 AMD 和英特尔有利。