下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

近年来,在逆全球化背景下,国内外经济增速下行,行业“内卷”加剧,而全球产业链重构带来库存周期重启为出海企业带来新机遇,出海不仅有利于企业规避贸易风险、开拓海外市场。

本报告从中国企业出海的背景及意义出发,揭露了我国企业出海的发展历程及驱动因素,并深入剖析出海企业行业分布特征、出海目的地特征以及企业出海路径选择及风险管控等热点内容,以期为拟寻求海外市场机会的企业在实践中提供参考。

一、中国企业出海的背景及意义

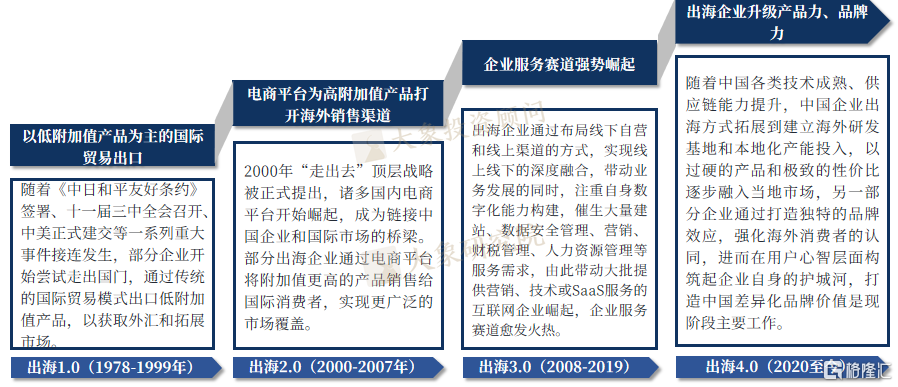

1、企业出海发展历程

企业出海通常是指企业将业务拓展到国际市场,不仅包括传统的产品服务出口贸易,还包括在海外设立生产基地、研发中心或进行跨国并购等一系列活动。2008年以前,中国企业出海以传统出口贸易为主,其主要策略是将产品销售到国外市场,涉及到的海外市场参与度较低,2020年之后企业出海模式向更深层次递进,越来越多的企业利用全球资源强化产品和品牌竞争力。

图表1:中国企业出海的发展历程

数据来源:公开资料查询,大象研究院

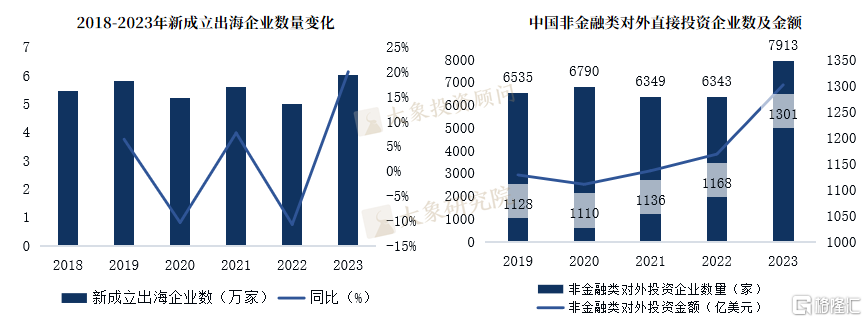

2、企业出海概况

近年来,随着全球供应链结构重组,越来越多的企业将目光投放到海外市场。数据显示自中国加入WTO以来,已有72.58万家企业尝试或计划出海,2023年我国有进出口记录的经营主体首次超过60万家,其中超过80%的企业具备跨境电商资质,新成立出海企业超6万家。2018-2023年新成立出海企业数量累计超30万家,其中超一半企业诞生于新冠疫情期间,带动了海外非金融对外直接投资企业数量和金额均持续增长。

图表2:新成立出海企业数量及对外投资情况

数据来源:公开资料查询,大象研究院

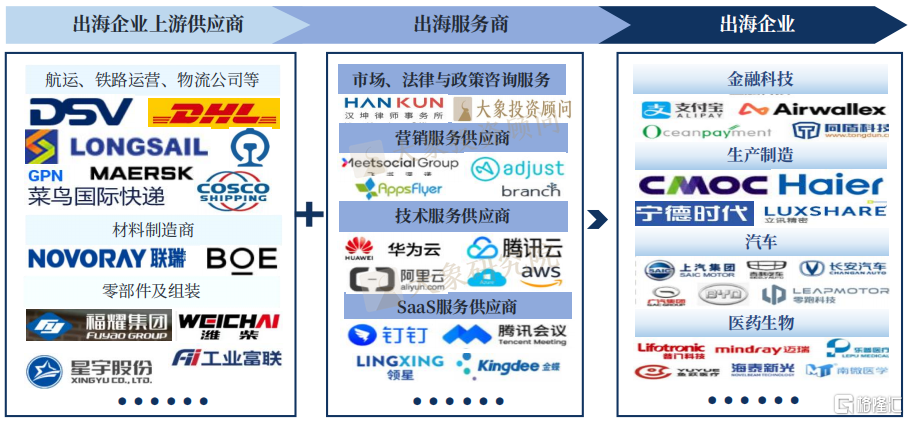

3、企业出海的产业链生态

得益于海外各大市场红利,中国企业出海已经形成了完善的产业生态,参与者除出海企业外,还包括出海企业上游供应商以及为出海服务的供应商,如出各类出海咨询服务供应商、营销服务供应商及SaaS服务供应商等。

图表3:企业出海的产业链生态

数据来源:专家访谈,大象研究院。注:1、企业图标大小及放置顺序不代表企业排名;2、图谱为示意图,对各赛道代表性企业进行例举。

《中国企业出海专题研究报告》涵盖了企业出海的定义、发展历程、驱动因素以及出海企业规模、企业出海产业链生态等内容,更多内容参见完整版报告。

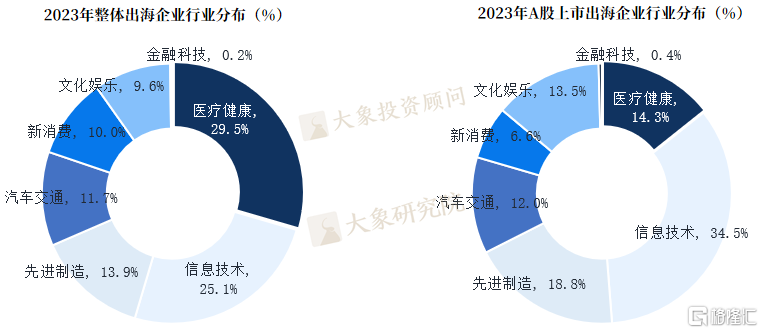

二、企业出海的行业分布特征

1、信息技术、先进制造、医疗健康三大行业出海积极性最高

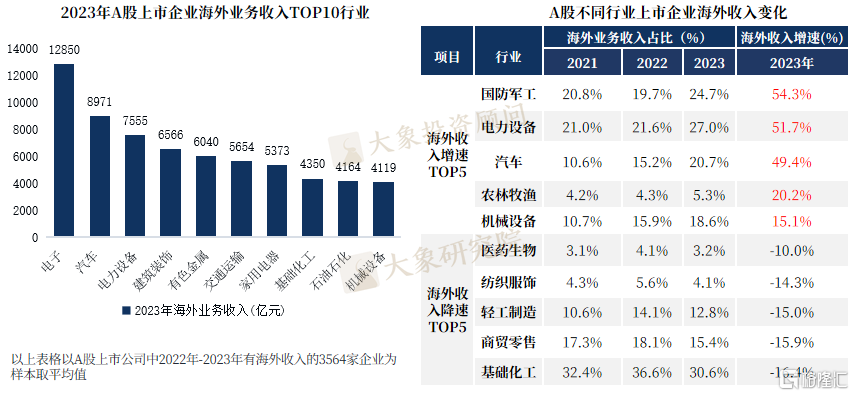

当前出海主力从过去低附加值行业逐步拓展至文化娱乐、新消费、电子商务、信息技术、医疗健康、先进制造、汽车交通等更多元、附加值更高的行业。从行业整体分布上看,信息技术、先进制造、医疗健康三大行业的出海积极性最高,在上市企业中,2023年以上三大行业海外布局占比达67.6%。

图表4:直联机制与其他上市路径对比

数据来源:wind,大象研究院

2、出海产业结构转型升级,战略新兴产业异军突起

从A股出海上市企业行业结构变化综合来看,传统行业如纺织服饰、商贸零售业出海收入占比逐渐走低,与战略新兴产业挂钩的产业如机械设备、电力、新能源汽车等凭借先进的技术实力和产品优势迅速在海外市场占据了一席之地,成为上市公司出海的重点领域之一。

图表 5:2023年中国出海上市行业收入及变化情况

数据来源:wind,大象研究院

3、龙头出海打响高质量品牌在海外赢得品牌溢价

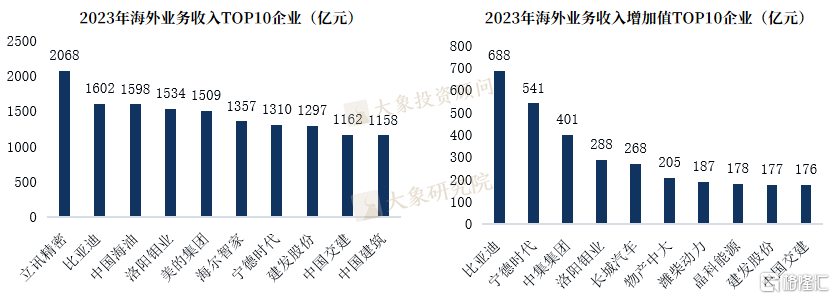

2023年海外收入最高的十家公司(剔除银行)境外收入均在1200亿元以上,海外收入增加额最多的前十家公司收入增加额均超过170亿元。两个“前十”中均出现的企业有比亚迪、宁德时代、洛阳钼业,这三家企业的境外收入均实现了在高基数上的大幅增长。比亚迪2023年境外收入同比增加688亿元,宁德时代增加约541亿元,洛阳钼业增加约288亿元。头部企业出海靠的不是低价、走量模式,而是十分强调海外品牌形象与产品品质,此类企业已经在海外赢得品牌溢价。

图表 6:2023年中国出海上市企业收入及变化情况

数据来源:公司公告,大象研究院

《中国企业出海专题研究报告》涵盖了直中国出海企业的行业分布特征及变动情况、上市出海企业龙头企业概况等内容,更多内容参见完整版报告。

三、企业出海目的地分布特征

1、新兴发展中国家成为企业出海的“新蓝海”

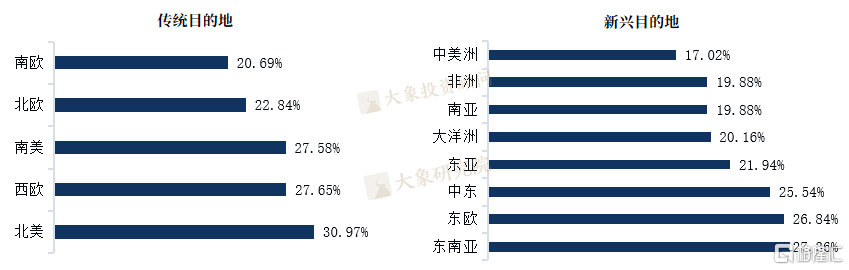

企业出海地主要分为传统发达国家和新兴国家两种,美国、日本、欧洲、韩国等发达国家和地区凭借法律、基础设施较为完善、消费能力较强,产业基础好市场容量大等优势仍是企业出海的必争之地;东欧、中东、东南亚等新兴国家虽然产业基础较弱,政策与法规多变,但经济增长迅速,竞争相对较弱,发展机遇与空间较大成为企业出海的“新蓝海”。据第三方调研机构数据显示,2023年北美、西欧、南美作为传统出海目的地,分别有30.97%、27.65%、27.58%的企业在该地区布局,但已逐渐被东南亚、东欧、中东等新兴发展中国家及地区追赶。

图表 7:2023年上市企业出海地域分布情况(按企业数量占比)(%)

数据来源:第三方调研机构,大象研究院

2、重大出海订单主要集中在东南亚、欧洲

从重大出海订单区域分布来看,出海主要目的地集中在东南亚和欧洲,2021-2023年上市公司合计405个重大订单中,东南亚的订单占168个,欧洲为74个,二者占比近60%。不同出海地区的重点产品细分品类不同,东南亚在“一带一路”、新能源、智能制造等领域极具市场,风电、船舶、铁道等业务在欧洲则表现较好。

图表8:企业出海重大订单区域和品类分布情况

资料来源:wind,大象研究院

3、产品出海以创新药为主,美国是风向标,国内跨境授权加快

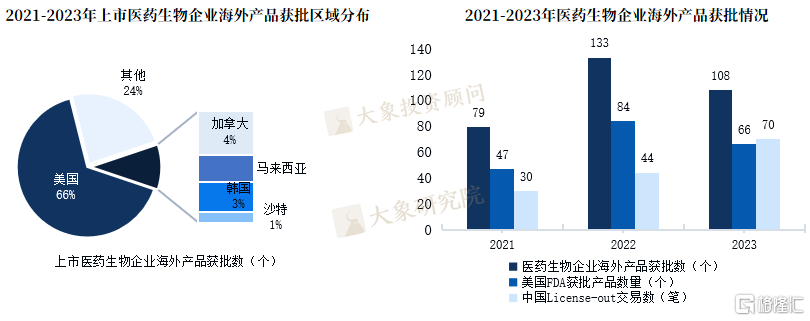

产品出海主要集中于医药行业中创新药研发产业链,主要目的地集中在美国,从海外创新药获批区域分布来看,2021-2023年中国上市药企海外产品获批数的320个中美国占比66%,其次为加拿大占比4%,第二名与美国获批数份额相距甚远。值得注意的是,中国本土创新药跨境授权数量追赶速度加快,2023年,中国创新药跨境授权(License-out)数量达70个,首次超过美国FDA获批数。

图表9:2021-2023年生物医药企业海外产品获批情况

数据来源:医药魔方,中国医药商业协会,大象研究院

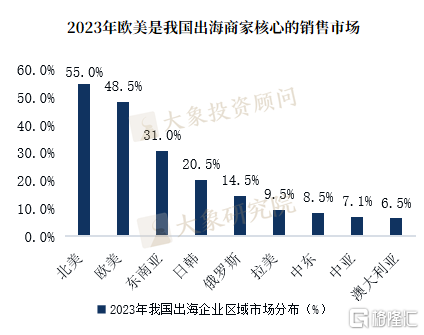

4、欧美仍为电商出海核心区,新兴市场增长快

北美+欧洲仍为当前电商出海的核心,2023年,分别有55%和48.5%的商家在这两个市场开展业务。新兴市场如东南亚和拉美电商销售额增速超过20%。

图表 10:2023年中国企业出海区域市场分布

数据来源:亿邦智库调研数据,大象研究院

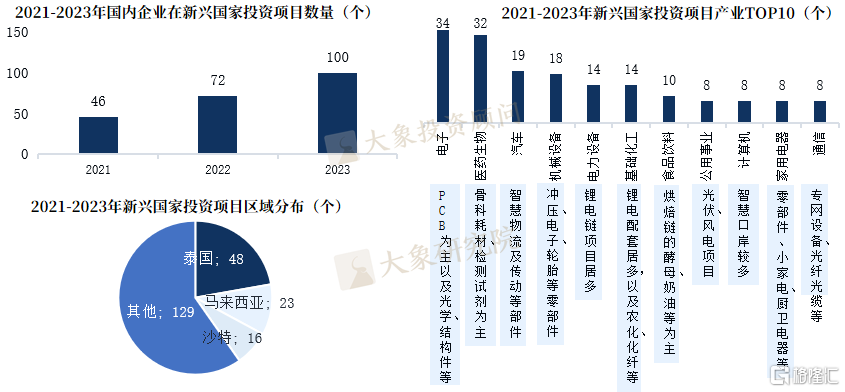

5、东南亚电子、医药、机械、汽车等投资建厂增长明显

2021-2023年上市公司海外投厂数量上升显著,新兴国家投资项目数三年均增速约30%,其中电子行业表现亮眼,区域分布上,与马来西亚在封测产业的优势不同,泰国通过完善当地配套吸引国内PCB厂商密集投资形成集群,成为国内PCB企业产业转移首选目的地。

图表 11:2021-2023年企业出海投资项目情况

数据来源:wind,大象研究院

《中国企业出海专题研究报告》涵盖了A股上市企业出海企业规模分布、企业出海业务与收入的关系、企业出海的行业分布特征、企业出海目的地分布特征,企业出海前的评估要素、企业出海的路径选择、企业出海的风险及管控等内容,更多内容参见完整版报告。

本行业完整版研究分析详见大象研究院《中国企业出海专题研究报告》。