下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|天峰

来源|博望财经

OPPO从2018年设立金融业务线起,其金融领域的产品与渠道呈现显著增长,尤其是金融科技平台欢太金融以及手机应用市场的金融导向服务。

然而,在OPPO金融业务迅速拓展的同时,潜在风险亦在同步累积。

以OPPO旗下的欢太金融APP推出的优享借款产品为例,其综合年利率疑似擦边36%利率红线。在欢太金融的低息借款专区(贷款超市)中,也出现合作引流的51微钱包(51微卡包)涉嫌挂靠或租借小额贷款牌照进行经营等现象。

这不仅给金融消费者带来了严重的风险和隐患,同时也涉嫌违反了金融监管的相关规定,触碰了监管红线。

01

欢太金融引流乱象

在手机中创新力的不足、机型同质性严重、产品亮点难以吸引消费者的困境。

欢太金融,这款产品在市场上已有较长的历史,其前身曾以OPPO借钱、秋贝好借钱、放心呗等多个名称存在。尽管名称有所更迭,但其本质始终为同一款产品,即一个整合了多方放款资源的自有金融服务平台。其运营模式初期仅面向OPPO手机用户提供服务,但现已全面开放,兼容苹果与安卓系统下的各类手机设备。

欢太金融业务范围涵盖产业金融(欧享贷、营收账款保理)、消费金融(欢太分期、欢太花钱)以及保险服务(健康险、意外险、财产险等)。作为OPPO手机内置的钱包服务,欢太金融与OPPO的关系,与小米的天星金融类似,均为手机厂商旗下的金融服务品牌。

用户提交资料后,系统将根据预设条件自动匹配资金并进行放款操作。若用户不符合当前产品的申请条件,系统将智能推荐其他第三方借款产品,如桔多多、马上金融等,以满足用户的多样化金融需求。

但是问题也就处在这方面,为了尽可能的赚不符合资质和各种野鸡平台的钱,风险逐步扩大。

例如欢太金融APP推出的合作方的优享借款产品,有的年利率高达36%,低息借款专区(贷款超市)中,合作引流的51微钱包(51微卡包)涉嫌挂靠或租借小额贷款牌照进行经营。

欢太金融-51微钱包(51微卡包)的合作情况,51微卡包所属公司为重庆小康小额贷款有限公司。根据工商资料,小康小贷成立于2012年12月14日,注册资本3亿元人民币,法定代表人管维峰。

下载并使用51微钱包(安装后显示为“51微卡包”)时发现,该APP在《免责声明》、《注册协议》、《隐私协议》等文件中均未明确披露其开发运营主体。

在使用过程中,一旦尝试向51微钱包(51微卡包)申请借款,便会收到来自“橙易通”、“鑫一花”、“乐闪融”等多个平台的额度审核通过通知。同时,用户还会接到多个借款推销电话。这表明51微钱包可能通过一键授权的方式,将用户的借款申请推送给了多个贷款中介。根据小米应用商店的信息,“51微卡包-借钱贷款”APP由杭州多闪互联网广告有限公司(简称“多闪广告”)开发运营。工商资料显示,多闪广告与小康小贷的实控人徐兵并无直接关联。这进一步证实了51微卡包可能通过挂靠或租借的方式,利用小康小贷的牌照开展贷款业务。

02

如同透明的个人信息

为了防止个人信息被过度收集、滥用和泄露,2022年元旦,中国人民银行等金融管理部门出台了“断直连”政策。

但当下互联网平台的贷款业务仍遗留部分未彻底解决的问题,尽管上级监管部门已设定2023年6月末为“断直连”整改的最后期限,但至今仍有部分平台在向第三方贷款方提供客户引流服务时,直接以明文形式传输个人信息。

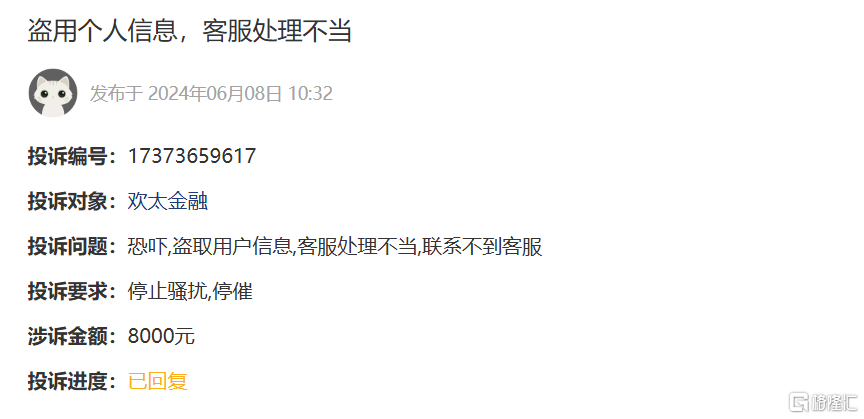

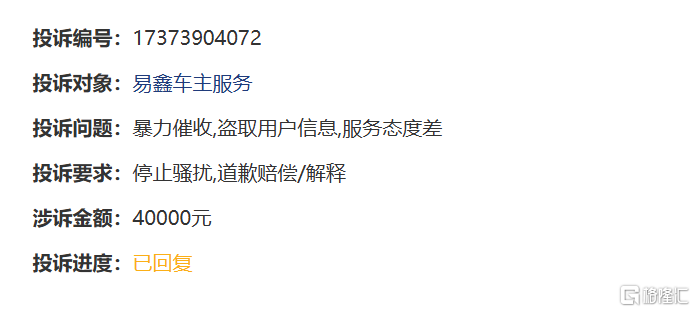

欢太金融也存在这种情况,根据黑猫用户在欢太金融APP上填写个人信息申请“车主贷”后,其个人信息被直接转卖给易鑫集团-车来财销售团队。在此过程中,借款人的个人信息经历了从欢太金融到易鑫集团,再到最终持牌金融机构的流转,被两个平台收集并留存。此类操作在过去互联网贷款流程中较为常见,用户信息经常经过多层传输后方能到达金融机构,期间极易发生信息泄露、违法交易或滥用等风险。

“断直连”政策明确规定,在导流平台与金融机构合作开展业务时,禁止将用户提交或平台从外部获取的个人信息,以任何名义直接提供给金融机构。互联网平台从事导流和助贷业务时,必须先将用户个人数据传输给征信机构,再由征信机构加密后传输给金融机构。任何平台或机构均不得直接留存和传输明文个人信息。

欢太金融在向第三方进行客户引流时,疑似直接以明文形式传输敏感个人基础信息。在使用欢太金融APP并注册之并在填写并提交个人信息后,大多数人就接到自称易鑫集团销售人员的电话,该销售人员在电话中直接提及记者姓名及车辆信息。这一行为显然违反了“断直连”政策的要求,欢太金融和易鑫集团均不具备处理个人征信信息的资质。

此外,众多用户投诉合作机构放款综合年化利率达到35.96%(单利)。根据最高法相关司法解释,我国民间借贷利率司法保护上限为24%。民事法律保护的利率是年化利率24%,而24%-36%这个范围属于自然债务区。欢太金融的利率已经擦边自然债务区的最高范围。

03

关联服务资质问题

欢太金融的借钱服务在提供"车主贷"和自营助贷的同时,亦为包括橙易通、趣记花、速贷、久久白条、水滴融、好会借、浩瀚钱包、众享花、借钱呗、铂银贷等在内的多款借款应用提供流量引导服务。

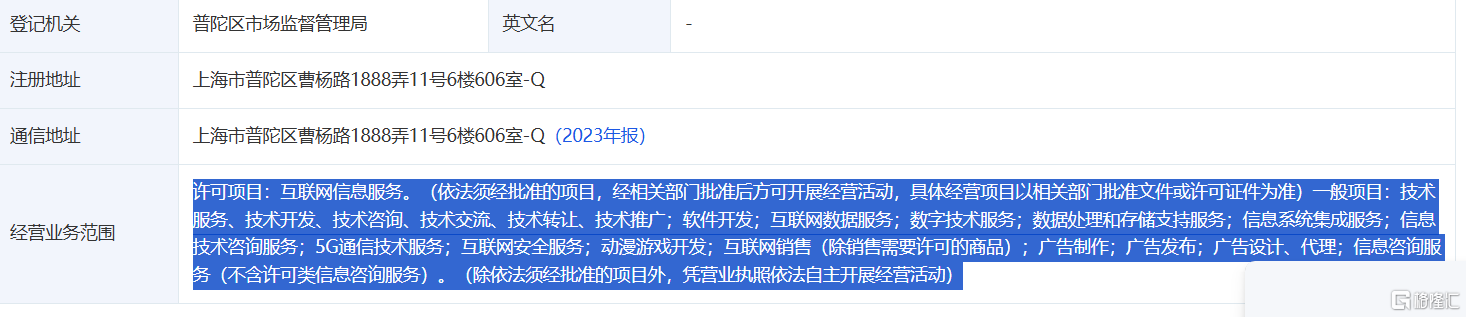

但"橙易通"的开发运营公司是否具有相关资质,也是一个问题。在"橙易通"申请借款的页面底部明确标注该应用由国润建融信息科技(上海)有限公司(简称“国润建融”)进行开发运营。

根据工商注册资料,国润建融成立于2020年12月21日,注册资本为1200万元人民币,法定代表人为方福来。其股东结构显示,杭州六途科技有限公司持有80%的股份,而上海英盾保安服务有限公司则持有剩余的20%。进一步穿透股权结构分析,我们发现张标龙为国润建融的实际控制人,持股比例达到80%。

通过企查查等商业信息查询平台,我们了解到国润建融的经营范围主要包括技术服务、软件开发、互联网数据服务、数据处理和存储支持服务、互联网安全服务、互联网销售、广告制作、广告发布以及互联网信息服务等。然而,值得注意的是,国润建融并未获得任何相关金融机构的牌照,因此并不具备开展贷款业务的法定资质。

而小股东的英盾安防通过其官网披露的信息显示,其业务范围涵盖了安防服务、设施业务和系统业务等多个领域。然而,随着金融行业的不断发展,英盾安防可能也看到了金融企业的盈利能力,从而决定涉足助贷赛道,而英盾安防有众多的被执行人历史,涉足助贷是否合理?

所以,虽然金融监管部门一再强调要将所有金融活动纳入监管范围,但市场上仍存在一些无照经营或挂靠经营的贷款平台。这些平台不仅可能给消费者带来经济损失,还可能对整个金融市场的稳定造成不良影响。因此,监管部门应加强对这些平台的监管力度,确保市场的健康有序发展。

公开资料显示,欢太金融不仅和OPPO密切合作、和realme及OnePlus等品牌有着紧密的合作关系,其业务范围涵盖了产业金融(如欧享贷、营收账款保理)、消费金融(如欢太分期、欢太花钱)以及保险服务(如健康险、意外险、财产险等)。

此外,当下的手机厂商和应用商店也应当加强对乱象丛生的互联网金融平台的监管,互联网金融本质仍是金融,金融核心则是风控。风控做得好,这门生意才能长久。