下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受益于手机及PC市场需求回暖、传统旺季即将来临,叠加银价今年以来大涨超30%,日本被动元件大厂村田、TDK等正酝酿涨价。

业界指出,涨价的产品初步将锁定积层式电感、磁珠等产品,预期大尺寸会先涨价,涨幅约10%至20%,为近年被动元件行业罕见大涨价。

国际大厂罕见大涨价

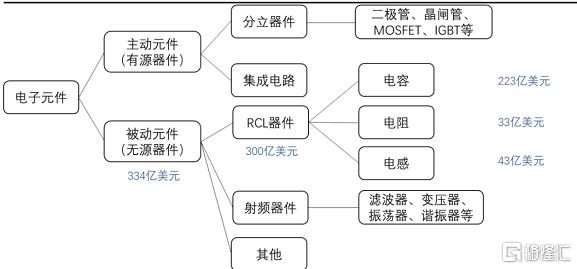

据悉,被动元器件作为最底层的基础元器件,是被誉为“电子之米”的存在,其在云端运算、新能源、车用电子、新一代通讯协定等领域的需求持续增长。

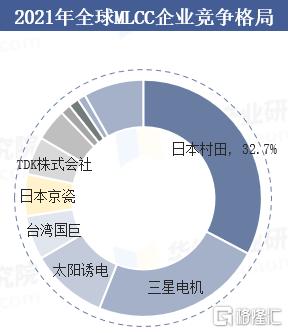

由于被动元件市场此前由海外厂商主导(2019年日本贡献了全球MLCC供给量的53%,中国台湾地区和韩国分布贡献了20%和19%,大陆地区占比仅7%),市场占有率大,在特殊原材料上具有较大话语权,能够通过调节产能利用率影响行业价格。

据了解,本次涨幅主要驱动因素是智能手机旺季即将到来、PC市场复苏以及今年白银价格飙升了35%。行业消息称,在生产多层电感器和磁珠中,银在成本中的占比高达60%。

这导致今年日本村田、TDK 和太阳诱电三家MLCC(片式多层陶瓷电容器)大厂,以及中国台湾国巨和华新科技集团等都计划提高多层电感器和磁珠的价格。业界预计,大尺寸产品将率先涨价,涨幅在10%-20%之间,为近年被动元件业罕见大涨价。

同时,Trend Force预计二季度MLCC的出货量将会递增6.8%,带动整个行业二季度的营收增长。

另外,值得注意的是,村田、TDK和京瓷等32家日本的电子元件制造商预计在2024财年将资本总支出提高5.4%。其中,电容器(尤其是MLCC)、线圈等被动元件是投资的重心,占比达60%。

一般来说,智能手机中大约使用1000个MLCC,燃油车中大约使用5000个,电动汽车中大约使用10000个。

由于MLCC行业基本四年一轮回,2021年四季度行业进入低谷,2025年开始进入上行,目前行业处于周期底、业绩底、价格底的状态。

被动元件业的增长潜力可观

被动元件产业属于基础产业,具有投资强度大、扩产周期长、经营杠杆高、规模效应明显等产业特性,国产厂商多年来重视研发,稳步扩张,伴随上游原材料端的突破,国产被动元件依靠成本优势向规模化、高端化方向迈进。

值得注意的是,近年来,国家反复强调了关键电子元器件供应自主可控的重要性。国务院在《中国制造2025》国家行动纲领中明确指出,到2025年,70%的电子核心基础零部件、关键基础材料必须实现自主保障。为实现这一目标,国家及各部委出台了多条相关产业政策,鼓励和支持核心电子元器件的自主可控。

被动元件行业在经历了一年多的库存调整后,目前库存水平已恢复到健康水平。中金公司指出,行业各厂商的库存基本回落至2022年一季度的水平,预计渠道库存去化接近尾声,海外头部厂商均给出了稳健复苏的指引。

其中,日本村田预测,由于今年下半年智能手机和汽车市场将出现复苏,全球主要被动元件制造商已将产能利用率提高到80%~85%。计划2024财年投资1900亿日元,将汽车用MLCC产能提高10%。

元件巨头国巨电子则表示,由于第二季度基线较高,因此第三季度不太可能出现大幅度增长,预计下半年表现持平,但产能利用率将略有提高。

太阳诱电2024年计划投资700亿日元,其中大部分将投资AI服务器用MLCC,该公司每年将产能提高10%~15%。

业界分析,展望未来,无源被动元件行业将继续向高电容、高电压、高频率以及模块化集成的小型产品发展,以满足5G、Wi-Fi 6、电动汽车和自动驾驶等领域的需求。

相关概念股一览:

风华高科:公司从事电子元器件及电子材料研发、生产、销售的国有控股上市公司,主营产品包括MLCC、片式电阻器、电感器、陶瓷滤波器、压敏电阻器、热敏电阻器、铝电解电容器、圆片电容器、超级电容器等。

三环集团:公司主要从事电子陶瓷类电子元件及其基础材料的研发、生产和销售,主要产品包括通信部件、半导体部件、电子元件材料、电子元件、压缩机部件、燃料电池部件、新材料等的生产和研发。

顺络电子:公司的主要产品为磁性器件、微波器件、传感及敏感器件以及精密陶瓷产品。片式电感目前产销量所占市场份额位列国内第一。

麦捷科技:公司主要产品包括一体成型功率电感、绕线功率电感、叠层片式电感、LTCC滤波器、SAW滤波器、F-SAW、LCM模组、电感变压器。

法拉电子:公司主营业务为薄膜电容器的研发、生产和销售,主要产品为全系列薄膜电容器。连续三十五届进入中国电子元件百强,薄膜电容器规模全球领先。