下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

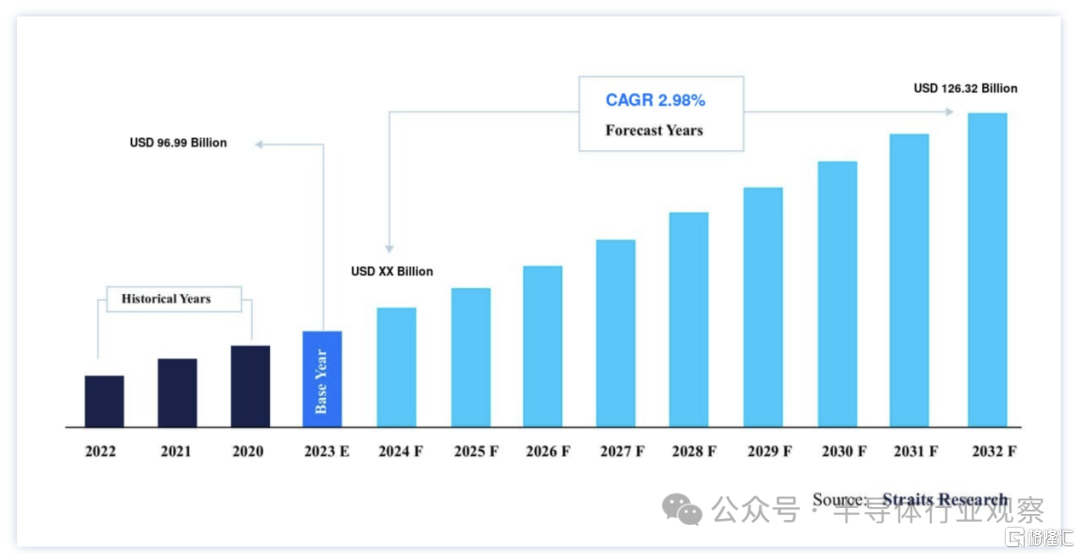

作为半导体市场规模最大的细分产品之一,DRAM的影响力不言而喻。据straitsresearch的数据显示,2022 年全球动态随机存取存储器 (DRAM) 市场规模为 969.9 亿美元。预计到2031 年将达到 1263.2 亿美元,预测期内(2023-2031) 的复合年增长率为 2.98%

在straitsresearch看来,DRAM之所以在未来能获得高速发展,除了笔记本电脑/平板电脑、智能手机和数码相机等消费电子产品销量稳步发展以外,云计算、人工智能、物联网等大趋势的不断发展也是DRAM能够长期看好的关键因素。

但如果细看终端需求,我们可以发现,人工智能推动下的HBM会是DRAM未来发展的重要动力来源。市场分析机构TrendForce 在五月曾表示,HBM 在 DRAM 总位容量中的份额预计将从 2023 年的 2% 上升到 2024 年的 5%,到 2025 年将超过 10%。如果按价值计算,预计从 2024 年开始 HBM 将占 DRAM 总市场价值的 20% 以上,到 2025 年可能超过 30%。

但其实除了HBM以外,包括三星、SK海力士和美光在内的DRAM巨头,正在各个方向发力,以求在DRAM未来不会错失良机。

HBM,愈演愈烈

HBM已经成为了全球关注点,在此前的文章《HBM 4,即将完成》中,我们已经披露了三大巨头的下一阶段的竞赛。但其实在此之前,围绕着HBM3e的争夺还在如火如荼进行。

在今年 2 月,三星电子首次实现最大容量 36GB HBM3E 12 层高带宽存储器 (HBM),在半导体行业实现了重大飞跃。据业内人士 7 月 16 日透露,三星已于第二季度开始量产这款第五代 HBM 产品,目前正在向特定客户供货。

HBM3E 12 层采用硅通孔 (TSV) 技术将 DRAM 内存芯片堆叠多达 12 层,正在成为今年下半年 AI 半导体市场的关键战场。这一发展加剧了内存公司之间的竞争,三星电子、SK 海力士和美光都在争夺主导地位。

三星电子必须通过质量测试(Qual Test),才能在下半年向 NVIDIA 供应其 HBM3E 12 层产品。尽管成功实现量产,但未能通过质量测试可能会导致预生产产品积压为库存。因此,三星正全力以赴满足 NVIDIA 的标准。

SK Hynix 也参与了竞争,准备在第三季度量产其 HBM3E 12 层。虽然它目前向 NVIDIA 供应之前的 HBM3E 8 层,但它尚未收到 12 层版本的质量测试请求。SK Hynix 通过将量产时间表从明年提前到第三季度,正在加速其市场领先地位。

美光则是此次竞争中的一匹黑马,计划在下半年完成 HBM3E 12 层量产准备,并于明年向 NVIDIA 等大客户供货。由于目前尚未有一家内存公司决定向 NVIDIA 供应 HBM3E 12 层,因此美光很可能会同时考虑三家公司的报价,以满足需求并确保有利的价格。

业界相关人士表示,“即使由于竞争加剧,HBM3E 12层的价格可能会略有下降,但下半年显然是决定HBM市场格局的时候。”该人士补充道,“关键在于各家公司能将良品率提高多少。”

今年下半年对于确定 HBM 市场的未来格局至关重要。谁先向 NVIDIA 供应 HBM3E 12 层产品将决定 SK 海力士能否保持 HBM 领先地位,还是三星电子扭转局势。竞争非常激烈,赌注很高,因为确保 HBM3E 12 层的领先地位可能会对每家公司的市场地位和财务状况产生重大影响。

LPDDR,持续火热

如韩媒Chosun所说,半导体行业曾经专注于速度和容量,现在正转向功率效率。随着人工智能学习和训练变得越来越先进,处理海量数据所需的功率也大幅增加,导致开发低功耗芯片的竞争愈演愈烈。

人工智能芯片通常被称为“耗能大户”,是耗电量大户。英伟达即将推出的高性能人工智能芯片 B100 需要 1000 瓦的功率。之前的人工智能芯片型号 A100 和 H100 分别需要 400 瓦和 700 瓦,这表明性能越高,功耗也就越大。

三星电子和 SK 海力士是供应 AI 芯片所用内存芯片的领先芯片制造商,它们正在推出新的低功耗半导体解决方案。

低功耗芯片对于智能手机、平板电脑和笔记本电脑等设备至关重要,这些设备需要在不连接互联网的情况下执行 AI 计算,同时节省电池寿命。“低功耗半导体可以延长移动设备的电池寿命,并减少服务器数据处理所需的能量,”一位半导体业内人士表示。“随着电源变得越来越稀缺,低功耗半导体将变得更加重要。”

LPDDR,即低功耗双倍数据速率内存,是低功耗芯片的前沿。与具有单个数据路径的传统 DRAM 不同,DDR 具有两个路径,从而可以更快地处理数据。LPDDR 还可以降低功耗,并且已经开发到第 7 代 (5X)。它们通常用于高性能智能手机和笔记本电脑。

三星电子和 SK 海力士都在加快 LPDDR 研发。今年 4 月,三星开发出 LPDDR5X(第 7 代),这是迄今为止数据处理速度最快的低功耗 DRAM 芯片。该公司最近完成了速度验证,据报道正在为量产做准备。这款新产品的容量比上一代产品高出 30% 以上,同时功耗降低了 25%。该公司采用了根据性能和速度调整功率的新技术。

SK海力士去年年底首次将性能提升5倍的LPDDR5T DRAM商业化,该产品被中国智能手机制造商Vivo的旗舰机型采用,可在一秒钟内处理15部全高清电影,同时显著降低功耗。

最近,LPDDR 堆叠技术也得到了大力发展。与堆叠多个 DRAM 的 HBM(高带宽内存)一样,LPDDR 堆叠旨在提高容量和速度,同时最大限度地降低功耗。

与此同时,下一代的LPDDR6 标准也在同步推进中。

据今年三月的一个消息透露,国际半导体标准组织(JEDEC)在里斯本的会议上就LPDDR6标准进行了广泛的讨论。消息显示,新的 LPDDR6 RAM 可以实现高达 12,800 MT/s 的最大数据速率。

据预计,LPDDR6标准的制定将重点关注提高数据处理性能。这是因为,随着智能手机、笔记本电脑和平板电脑上进行大规模AI计算的设备端AI需求的快速增长,内存性能的重要性进一步得到强调。此外,据悉,用电标准也将提高。

消息人士更是指出:“技术开发和标准讨论正在以最小化功耗的方式进行,功耗随着数据处理的增加而增加。”

细分市场,各出奇招

在围绕着标准市场发力以外,这些DRAM大厂也在盯住细分市场,各出奇招。

首先看三星方面,据了解,三星电子正在开发为苹果下一代 XR 设备供应 LLW DRAM 的技术。据业内人士透露,三星电子正在开发向苹果供应LLW DRAM的产品。

LLW DRAM 是下一代 DRAM,与传统移动产品 LPDDR 相比,新技术通过增加输入/输出 (I/O) 端子的数量来增加带宽(发送和接收数据的路径)。通过此,它具有 128GB/s 的高性能和低延迟特性。得益于此,它有望应用于端侧AI行业,取代现有的LPDDR。

据说苹果公司也对 LLW DRAM 非常感兴趣。事实上,苹果在去年 6 月推出其尖端 XR 设备“Vision Pro”时就采用了 SK Hynix 的 LLW DRAM。相关报道指出,为了支持 R1 的高速处理,SK 海力士开发了定制的 1 千兆位 DRAM。据悉,新 DRAM 将输入和输出引脚数量增加了八倍,以最大限度地减少延迟。这种芯片也称为低延迟宽 IO。据专家介绍,新芯片似乎还采用了一种特殊的封装方法——扇出型晶圆级封装——作为单个单元连接到 R1 芯片组。

如前所说,三星电子还被发现继续开发向苹果供应 LLW DRAM 的技术。

一位知情人士解释说,“据了解,三星收到了苹果公司在 2022 年供应 LLW DRAM 的提议”,并补充道,“我们目前正在将该产品商业化,包括小批量生产。”另一位官员表示,“三星电子正试图在苹果的LLW DRAM供应链中追赶SK海力士”,并补充道,“作为一种特殊存储器,它可以用于下一代Vision Pro等。”

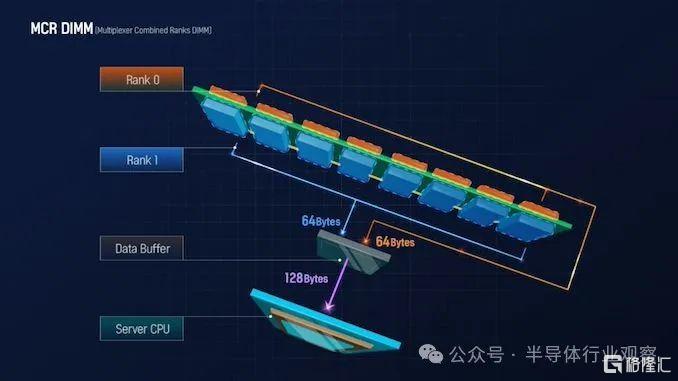

针对数据中心市场的DRAM,厂商们也纷纷亮剑。例如因应服务器和数据中心对带宽的需求,DRAM大厂正在采取各种方法将DRAM速度提高到DDR 5的最高速度之外。在2022 年底,SK 海力士推出了用于特定英特尔服务器平台的 MCR-DIMM。该技术被称为多路复用器组合等级 (MCR) DIMM,允许高端服务器 DIMM 以最低 8 Gbps 的数据速率运行,与现有 DDR5 内存产品 (4.8 Gbps) 相比,带宽提高了 80%。MCR DIMM 背后的技术很有趣,因为它可以同时使用两个ranks而不是一个,本质上是将两组/等级的内存芯片组合起来,以使有效带宽翻倍。

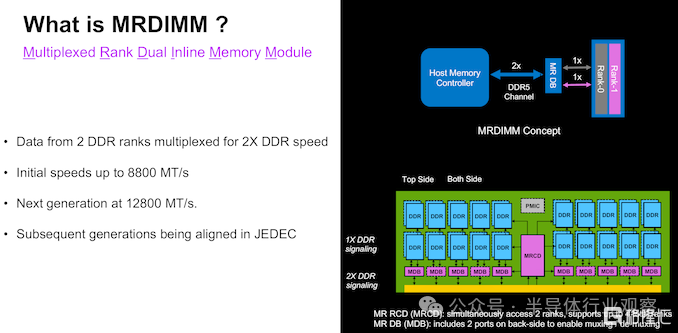

与此同时,标准制定机构 JEDEC 也以类似的方法制定了 MR-DIMM 的规范。它们都以现有的 DDR5 技术为基础,试图结合多个等级来改善峰值带宽和延迟。

MR-DIMM 标准在概念上很简单,有多个以标准 DDR5 速度运行的内存模块,前面有一个数据缓冲区。缓冲区在主机接口端以 2 倍的速度运行,从而允许传输速率翻倍。这个设计的挑战也是很显而易见——在于能够以更高的速度运行主机内存控制器中的逻辑并控制功耗/热量。

JEDEC MR-DIMM 标准的第一版规定速度为 8800 MT/s,下一代规定速度为 12800 MT/s。JEDEC 还为这项技术制定了明确的路线图,使其与 DDR5 标准的改进保持同步。

在过去几个季度中,美光和英特尔一直密切合作,将前者的第一代 MR-DIMM 系列推向市场。

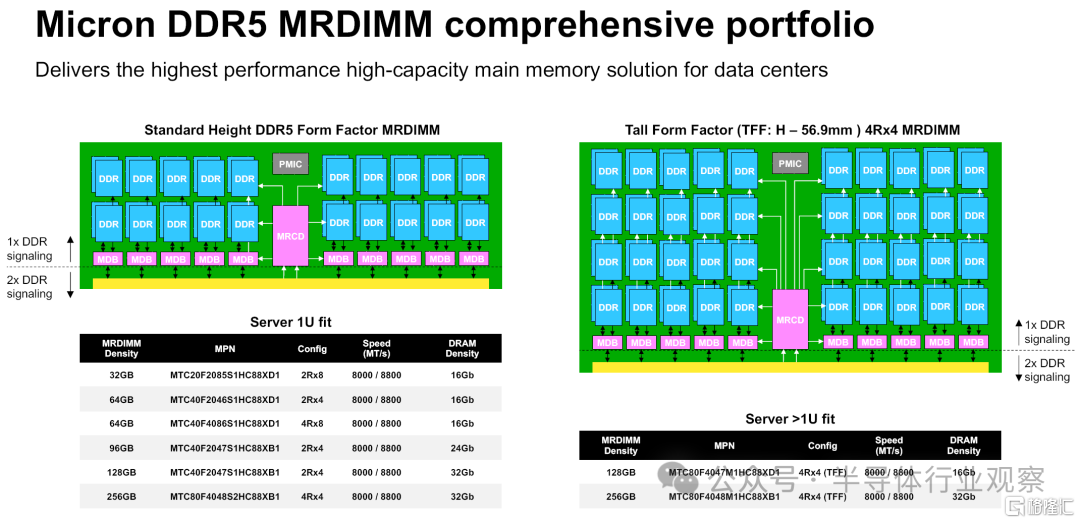

从 JEDEC 规范中可以看出,MR-DIMM 的优势在于可以提高数据速率和系统带宽,同时改善延迟。在容量方面,由于允许在模块上增加列数,Micron 能够提供 256 GB 的容量。必须注意的是,一些供应商也在使用 TSV(硅通孔)技术来增加标准 DDR5 速度下的每封装容量,但这会增加额外的成本和复杂性,而 MR-DIMM 制造过程中基本上不存在这些成本和复杂性。

美光也不是第一个公开宣布 MR-DIMM 样品的公司。三星上个月宣布了自己的产品线(基于 16Gb DRAM 芯片)。

三星表示,公司开发了多级缓冲双列直插式内存模块 (MRDIMM),无需增加服务器主板上的内存插槽即可提供更多内存和带宽。该模块通过组合两个 DDR5 组件,使现有 DRAM 组件的带宽翻倍,提供高达 8.8 Gb/s 的数据传输速度。预计 MRDIMM 将积极用于需要高性能计算 (HPC) 来处理数据并高速执行复杂计算的 AI 应用。三星强调,公司目前正在对 16Gb Mono MRDIMM 设备进行送样,该设备具有增强的性能、容量和功耗。凭借这一创新的内存解决方案,三星正在推动人工智能 (AI)、机器学习 (ML) 和大型语言模型 (LLM) 处理的下一个前沿。

写在最后

本文主要围绕当前的一些热点话题,分享三大内存企业各自的想法,以供各位参考。

展望未来,如Techinsights所说,DRAM 对于 DDR5、LPDDR5/5X、GDDR6/6X、HBM2E/HBM3/HBM3E 和低延迟 DRAM (LLDRAM) 等应用仍然至关重要。内存处理 (PIM) 和 Compute Express 链路近内存处理 (CXL-PNM) 等创新正在提高性能和效率。

Techinsights指出,三星和 SK 海力士已将 D1a 和 D1b 单元设计产品商业化,包括 DDR5、LPDDR4X、LPDDR5 和 LPDDR5X,具有最小的 12nm 级 DRAM 单元设计。两家公司在采用 EUV 光刻技术方面都处于领先地位,而美光则继续将基于 ArF 和 ArFi 的图案化技术应用到其 1α 和 1β 代,并计划在其 1γ 代中引入 EUV。三星在 D1a 和 D1b 代中将 EUV 光刻扩展到五个或更多掩模。SK 海力士遵循类似的 EUVL 策略,已将其用于 D1a 和 D1b 代,并计划在未来几代中增加 EUVL 步骤。

“明年初,各大厂商将推出量产的 D1c DRAM ,随后在 2026 年或 2027 年推出最终的 10nm 级 DRAM 设备(D1d 或 D1δ 节点)。到 2030 年,DRAM 技术预计将缩小到个位数纳米节点,包括 0a、0b、0c 或 0α、0β 和 0γ 代。三星正在开发 VS-CAT 和 VCT 3D DRAM,而 SK 海力士和美光则专注于垂直堆叠 DRAM。”Techinsights强调。

Techinsights认为,DRAM 技术的未来前景光明,有望满足高性能应用和新兴技术日益增长的需求。