下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周三,港股石油股遭重挫,板块大跌逾5%。

其中,“三桶油”大跌居前,中国海洋石油、中国石油股份跌超5%,中国石油化工股份跌超4%。

本月初以来,该板块自年内高点开始持续下行。7月5日至今,累计跌幅已超10%。

国际油价也在持续下挫。周二,WTI 8月原油期货收跌1.4%,报80.76美元/桶;布伦特9月原油期货收跌1.32%,报83.73美元/桶。

今日亚市盘中,国际油价仍在低位徘徊。截至发稿,WTI 原油跌0.25%报80.56美元/桶,ICE布油跌0.24%报83.53美元/桶。

影响因素

中东局势缓解、需求疲软、OPEC+计划增产等多因素,影响着这轮的油价走势。

首先,地缘政治冲突降温带来的边际效用递减。俄乌冲突方面,日前乌克兰总统泽连斯基表示,乌方正在为举办第二场和平峰会做准备,并在峰会举行前制定完整的和平计划。

最关键的是,泽连斯基还称考虑邀请俄方代表出席峰会。

而在此之前,泽连斯基曾说“乌方正在准备结束冲突的全面计划”。近来,泽连斯基一系列表态似乎反映出乌克兰在谈判问题上的立场有所松动。

而在巴以冲突上,拜登稍早前宣称以色列和哈马斯已同意美方提出的停火框架。

随着中东局势的逐步缓解,石油供应的风险也或将大大减少。

另外,作为世界上最大的石油进口国,中国进口原油的下滑驱动油价走弱。

据海关总署和统计局数据显示,中国今年6月原油进口量有所下降,同比减少10.77%。1—6月份,进口原油27548万吨,同比下降2.3%。

与此同时,过去四周俄罗斯原油平均出货量也降至1月份以来的最低水平,这可能预示着其他地区的需求也疲软。

值得一提的是,石油输出国组织OPEC+此前宣布即将取消减产。

从10月开始,该集团计划将12个月内恢复217万桶/日的自愿减产产量。伊拉克石油部表示,该国将对2024年初以来的超产进行补偿(增产)。

而逐渐的增产,也将令全球石油市场保持平衡。

IEA预计,由于中国和印度等原油重要需求国的需求增长速度明显放缓,再加上俄罗斯以及一些欧佩克+成员国未遵守减产步伐,全球石油库存将在第四季度开始企稳。

美国经济、总统大选、美联储货币政策对油价走势也有重要影响。

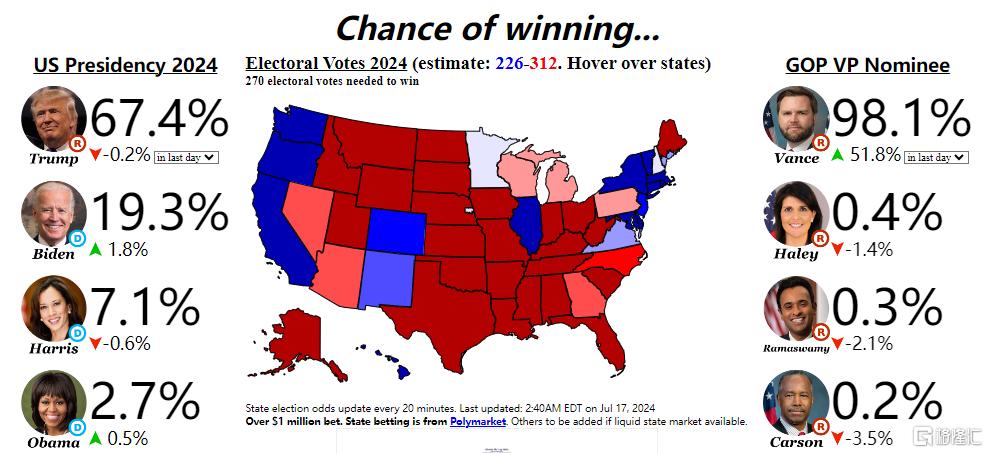

目前,市场对特朗普再次赢得大选的预期正在火速升温。这给美元提供支撑,进而对油价形成了一定的压制。

据electionbettingodds最新数据显示,特朗普再次成为总统的概率增至67.4%。

华尔街大行看法分歧

对于接下来的油价走势,包括摩根大通、瑞银以及花旗等在内的海外投资机构们存有明显分歧。

摩根大通、瑞银等普遍预期,原油供需赤字应该会在本季度结束前,将布伦特原油期货从目前的每桶84美元左右推高至90美元。

不过花旗预计,布伦特原油价格将今年夏季见顶,然后在2025年急剧下跌,明年可能将暴跌至60美元。

策略师Eric Lee预计明年全球原油库存将大幅增加。

“我们确实认为整个夏季的供应显得有点紧张,所以价格将在80至85美元左右停留一段时间。但是,从今年下半年到2025年,我们确实看到市场变得更加沉重。”

展望后市,物产中大期货谢雯认为,今年下半年地缘政治、OPEC+减产和降息预期三个因素仍对原油起着关键影响。

她指出,地缘政治目前大概率为脉冲响应,与上半年不同的是,下半年美国大选与地缘政治格局、美联储是否降息有较大的关联。

上周末,美国前总统特朗普遇袭,市场预计特朗普再次上台的概率偏高,原油相关政策及高通胀是否延续等因素值得关注。若无新的刺激,短期地缘政治对原油价格的影响减弱。

而对于港股石油股,瑞银则表示继续看好“三桶油”H股。

该行还将中海油2024至2026年盈利预测上调8%至12%,中石化及中石油则上调0至4%。

中海油目标价由26.3港元上调至31港元,中石油目标价由9.8港元上调至10.7港元,中石化目标价维持在6.6港元。