下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

金价必创历史新高之基本面

技术面市场资金信号综合分析

2024年07月17日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

前言

周二金价突破4-6月高位区间整理箱顶,再创历史新高!

大多投资者、机构,甚至市场分析人士,能真正对市场给出独立、深度见解者极少;随波逐流,骑墙评论或交易者众。故成效更多依靠运气,风口,难言长效。

当交易过于倚重运气,长期而言,尤其保证金市场,能避免受伤即算好运。偶尔的极好运气,也通常因将其错当能力而来去匆匆,甚至去时损失更惨重。

保证金市场10有8输1平1赢是定律!在市场中纯依靠简单、粗陋技术图表做交易,本质似扔硬币,全仗运道,必列位8输类。如果“坚持”这样的交易模式,只要有“恒心”,最终结局一定是爆仓或亏光。

本篇,我们将向投资者呈现当金价考验2300美元近三月高位区间箱底支撑,看似存破位风险之际,如何综合基本面、技术面、市场资金信息判断金价不会破位,2300美元将构成战略做多黄金好机会的独立、深度见解。

1

盘面小结

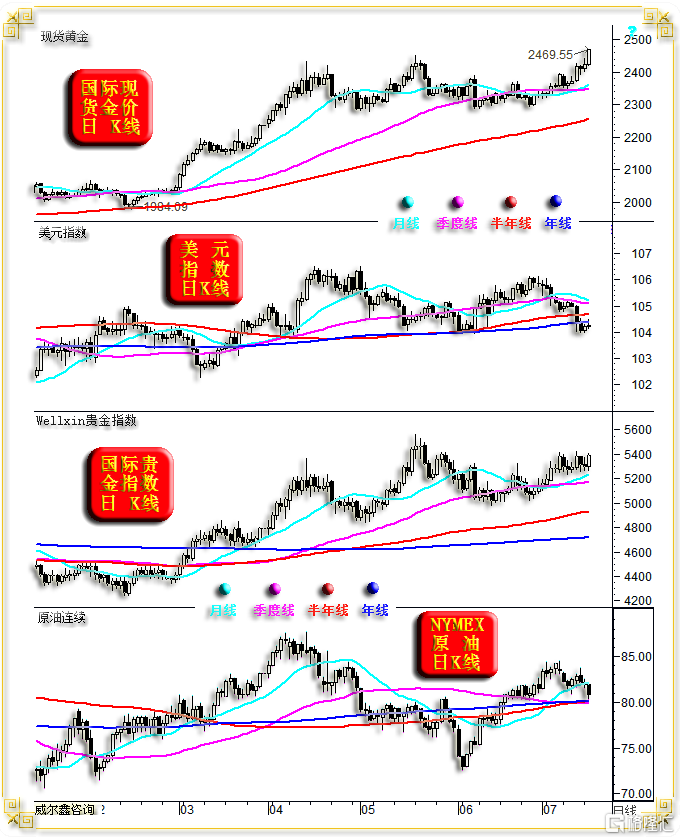

周二国际现货金价以2422.32美元开盘,最高上试2469.55美元,最低下探2419.91美元,报收2468.61美元,上涨46.47美元,涨幅1.92%,日K线长阳突破近三个月高位区间强势整理箱顶,再创历史新高。

周二美元指数以104.25点开盘,最高上试104.5点,最低下探104.17点,报收104.24点,无涨跌,日K线呈窄幅震荡十字星。

周二wellxin贵金指数以5302.05点开盘,最高上试5404.43点,最低下探5262.61点,报收5391.75点,上涨89.73点,涨幅1.69%,日K线呈震荡上行中长阳线。

周二:

国际现货银价上涨1.89%,报收31.25美元;

国际现货铂金价格上涨0.51%,报收1003.63美元;

国际现货钯金价格上涨1.41%,报收962.13美元;

NYMEX原油价格下跌1.39%,报收80.82美元;

伦铜下跌1.06%,报收9664美元;

伦铝下跌1.79%,报收2416美元;

伦锌下跌1.9%,报收2896美元;

伦镍下跌0.06%,报收16740美元;

伦锡下跌1.09%,报收33375美元;

伦铅下跌0.11%,报收2189美元;

美股道琼斯指数上涨1.85%,纳斯达克指数上涨0.199%,标准普尔上涨0.64%。

周二综合市场观察,贵金属全线上涨,伦敦基本金属、原油全线下跌。而贵金属板块中,金融属性最强的金价表现最强,对应美元指数并无涨跌幅。说明周二市场呈典型的风险厌恶运行模式。

但是,周二美股道指表现强劲,又与风险厌恶相悖。既然作为风险市场典型代表的美股仍在继续走强,不必过于担心商品金属、原油的短期走弱。

K线形态与均线趋势观察:

金价突破信号清晰,阶段强势有望延续;金价相较于美元指数K线形态指引,关联强势明显。

美元指数继续在年线下方弱势震荡,然尚未确认破位。理论上,美元指数依然存在于年线、半年线、季度线共振区域获得支撑的可能性。且即便美联储推开美元降息之窗,也未必对应美元趋势性转弱。

相较于金价K线形态强势,贵金指数尚未突破五月形态压力,主要受商品属性浓厚的钯铂银拖累。预期后市随着伦敦基本金属的持稳,贵金指数向上突破的概率大。

周二NYMEX原油价格回落考验季度线、半年线、年线共振支撑位,预计能在此获得有效支撑。美股强势意味着市场风险偏好并未全面退潮,故基本金属、油价出现一定程度调整之后,必有强势反复或趋势转强。

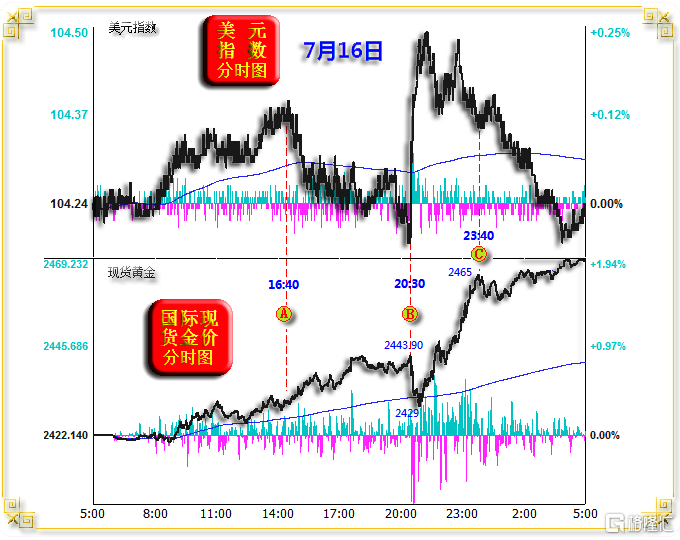

就周二金价、美元盘口观察,金价相对于美元指数指引的关联强势信号清晰:

在北京时间16点40分,即图示A位置前的亚洲盘面与欧洲初盘观察,在美元动态走强氛围中,金价亦强。初见周二金价具备向上突破的气韵,做空应谨慎。

此后至20点30分美国零售数据公布前,即图示AB区间,美元震荡回软,金价继续走高,并突破了周一高点,且距离五月创下的2450.10美元历史高点不到7美元,进一步彰显周二金市多头强势气韵。

B位置,20点30分,数据显示,美国六月零售数据好于预期,进而冲击市场有关美联储在7月或9月的降息预期,美元动态激扬。但金价承压有限,仅从2443.9美元回荡至2429美元。

20点30分至23点40分,图示BC区间,美元指数小幅冲高后回软,对应金价无视美元总体依然趋强的微寒,大幅上涨约40美元至2465美元,再创历史新高。

C点后至北美收盘,虽美元指数继续震荡回落,尽吐涨幅,而金价未再继续放大涨势,但牢牢锁定着周二强势。

正是因为金价在周二C位置后相对于美元回软的“含蓄”,周三金价不宜在周二收盘附近常态做空,金价惯性走强的概率大。

2

金价必创历史新高的基本面驱动逻辑

黄金市场基本面分析的时效较长,故直接引用6月22日内.部报告相应解读内容。

基本面结合金价运行趋势观察思考,目前创历史新高的金价趋势,做多内蕴,无疑远强于今年一二月金价突破时长三年多的箱顶之前,这对于理解笔者稍后的技术分析有帮助。

问题来了,如果欧美股市见大顶,大体意味着一轮经济衰退或下滑将至,那么商品市场岂能避免金融动荡,经济衰退或下滑的冲击?黄金市场牛市能延续吗?

实际上,目前真可能出现这种情况:未来两年内(今年可能性不大),美股必有一轮大幅下跌对应的中等程度经济衰退与金融危机,但这个过程很可能不会冲击商品市场,不会冲击黄金市场。

会有这么奇怪的事情吗?目前来看,很可能会!2000年至2003年的美国经济、资本市场、商品市场、黄金市场的表现即如此。这是笔者本期要重点分析梳理的基本面与市场结合主要内容。

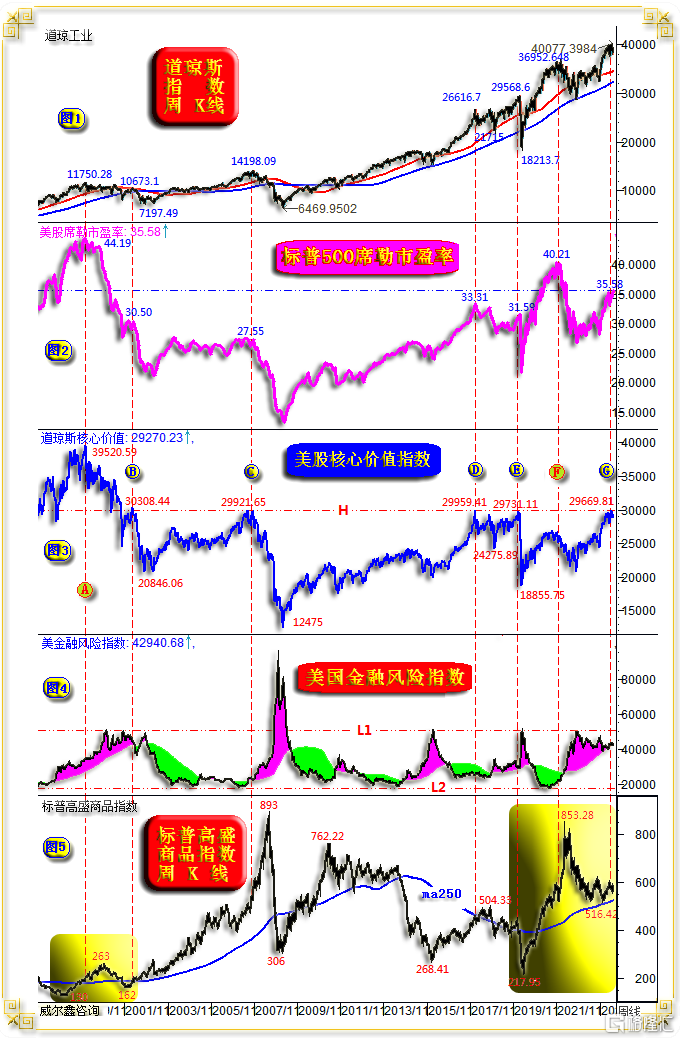

如道琼斯指数周K线,以及对应的标普500席勒市盈率、道指核心价值指数、美国金融风险指数、标普高盛商品指数图示:

关于美股的系统性风险量化,笔者在6月11日开放式文章中分析过,在此进一步结合更多信息进行深入分析。

小图2,本周收盘后的标普500席勒市盈率为35.58倍,再创此轮美股上行周期新高。但低于2000年绝对顶部44.19倍,2023年初的40.21倍,似乎还有可以继续追逐美股鸡肋的空间。但这两处市盈率,分别是140年美股第一高位,第二高位。

小图3,乃笔者设计的美股核心价值指数,最近20年,当指数触及H线(天线)29900点附近时,皆对应美股中期顶部或大顶。唯1996-2001年,该指数在较长时间位于H线上方,当道指在A位置见顶11750.28点时,对应的道指核心价值指数高达39520.59点,真可谓核心价值“泡沫”爆棚。

小图3之A-B区间,虽然道指跌幅不大,两个顶部分别为11750.28点、10673.1点,跌幅不到10%,但对应美股核心价值指数跌幅已近30%,美股核心价值资产进入去泡沫阶段。而这两个顶点对应的纳斯达克指数分别为5132.52点、1946.23点,跌幅已超60%。说明在美股核心资产去泡沫的过程中,非核心资产同样会被带翻得一地鸡毛。

B点位置,道指2022年3月见顶10673.1点时,经济金融危机最后破脓前夜,小图3对应的美国核心价值指数同样刚好反抽H线位置。也即B、C、D、E位置,道指核心价值指数反抽H线时,都需警惕美股系统性风险,当前G位置当亦然。

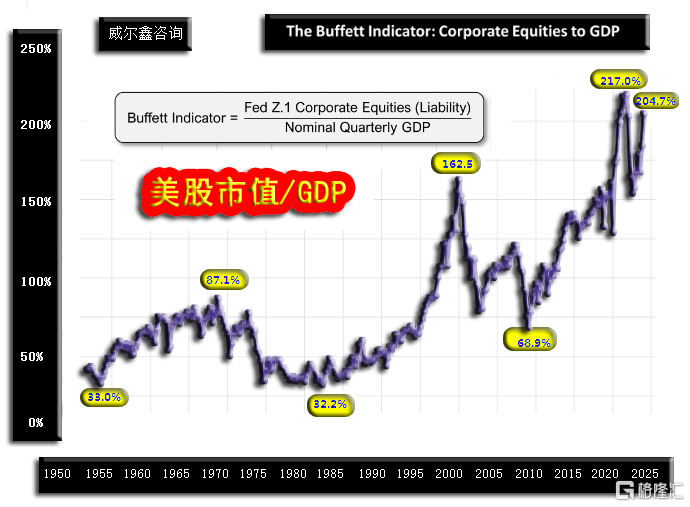

如果投资者认为就当前美股系统性估值观察,认为美股可能还有上行空间。那就看看B、C、D、E位置的标普500席勒市盈率吧,尤其C位置美股大顶时,估值皆低于当前的G位置。F位置虽然市盈率高达40.21倍,但美股核心价值指数却远离H线。就此理论观察,当前触及H线的美股核心资产泡沫,远强于市盈率高达40.21倍时的F位置美股泡沫。而巴菲特用于观察美股系统性泡沫的指标,美股市值比GDP信号显示,当前美股系统性泡沫远强于2000年科网股泡沫对应的泡沫峰值:

让我们进一步结合小图4,笔者设计的美股金融风险量化指数观察几个美股中长期顶部位置:

在A、B、C、D、E、F位置美股绝对见顶时,小图4对应的美国金融风险量化指数都远离L1天线。即当美股绝对见顶时,美国金融风险看似大致安全。伴随美股大幅下跌,风险才进一步激发。L1线位置,更似美国金融风险否极泰来的时点。当前G位置,美国金融风险量化指数似乎处于风险转安全的临界。若美股见大顶,相信美国金融风险指数会再度抬头向L1天线位置进发,后市应该如此。

如果随后2-3年美国迎来一轮中等程度经济金融危机,商品市场、黄金市场会否受到冲击,就需结合小图5进一步观察了。

近两年,笔者一直认为美国经济金融中周期演绎,会类似2000年后。首先从小图4对应的美国金融风险指数量化形态观察,可以说FG区间非常类似AB区间形态。小图5对应的标普高盛商品指数指数同样相似:

2020年见底217.95点,相似于1998年末标普高盛商品指数见底130点;

2020年4月下旬至2022年3月中旬约两年时间,指数从217.95点上行至853.28点,相似于1999年至2000年11月下旬约两年时间,标普高盛商品指数从130点上行至263点。

2022年3月中旬至2023年6月初,至2023年12月中旬进一步确认见底至516.42点的商品指数调整过程,相似于2000年11月下旬至2001年11月中旬,刚好一年,商品指数从263点调整至162点的调整过程;笔者将这两轮中期调整,皆定义为新周期大二浪回调,皆在250周均线位置获得有效技术支撑。

需进一步从技术面指出的是,2000-2001年商品指数从263至162点的调整幅度更大,击穿了前上行波段130至263点牛市波段回调的61.8%黄金分割位。但此后无视美国经济衰退与金融危机的回升力度更强。2022-2023年商品指数从853.28至516.42点的调整幅度相对更小,受阻于前上行波段217.95至853.28点回调的二分位(50%),此后至今的回升力度更弱。故两相比较,2001年商品指数见底162点后的商品市场情形,美国经济金融周期,应该相似于2023年商品指数见底516.42点后。

如何看待这两个时间段的美股运行差异呢?我认为AB区间的美股表现,周期上应该类似FG区间。唯一差别是两个顶部可能换位了,也即A位置对应的顶部类似当前G位置对应的顶部,B位置顶部类似F位置顶部。

出现这种换位,笔者认为可以从美国政治周期寻找答案:在美国大选年,在任总统基于选举利益,会尽可能致力于维持经济金融稳定,对于泡沫、通胀的容忍度更高。图中A位置,2000年大选年;当前G位置,2024年大选年。大选年,都乐意维持泡沫拉选票,此后的鸡毛,谁管!故对比AB区间、FG区间,商品周期、金融风险量化周期高度相似,而政治周期差异导致了市场表现差异,然终不会影响市场与经济金融大周期!

这部分内容,需要细细消化理解!

故就美国经济、政治、商品周期观察,笔者认为G位置后的经济、金融、商品、黄金市场大周期,应该类似B位置后。尽管细节上可能存在差异,但应该不影响周期的演绎。接下来2-3年,美国会经历一轮中等程度的经济金融危机,但不会影响商品牛市,不会影响黄金牛市。即便危机,美国通胀也很难系统性下降。未来数年的通胀周期,应该类似2001年后的十年,总体维持高位,构成商品、黄金系统性支撑。

3

金价必创历史新高的技术相似性

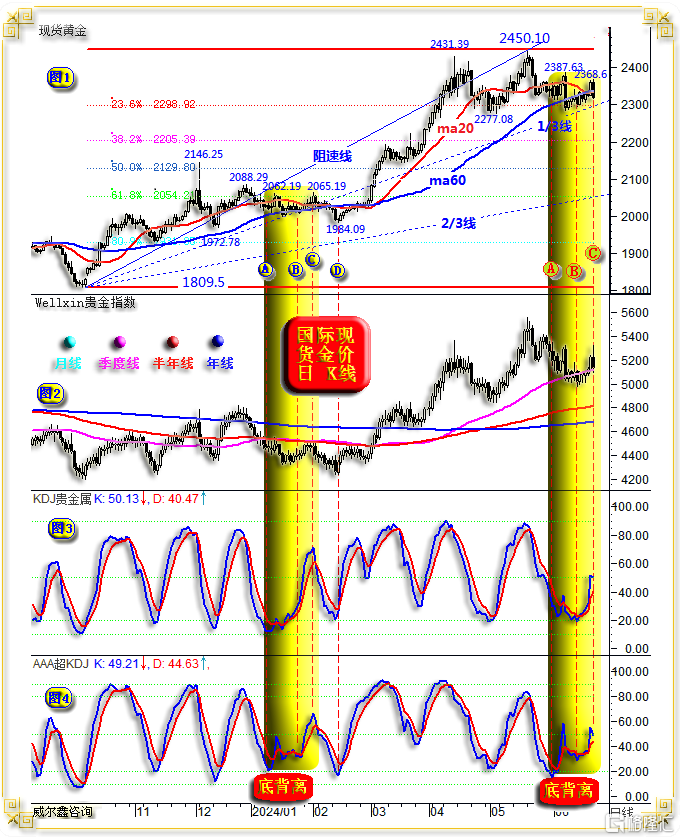

有了对商品、黄金市场的大周期定位后,我们进一步从技术面分析4月至今的黄金市场调整性质。笔者认为,4月中旬金价见顶2431.39美元后至今的调整结构、性质,非常类似2023年12月上旬金价见顶2146.25美元后至今年2月中旬的强势调整过程:

将4月中旬金价顶部2431.39美元对应于2023年12月4日顶部2146.25美元观察,此后至今的金价运行结构、形态极其相似。

2023年12月末顶部2088.29美元,相似于今年5月的2450.10美元顶部。如果忽略掉12月4日金价亚洲早盘跳涨70美元的上影线,那么2023年12月初及月末的两个顶部形态,就与今年4月中旬2431.39美元、5月中旬2450.10美元两个顶部完全一样了。

5月金价见顶2450.10美元后至今的金价调整形态,正类似2023年12月末金价见顶2088.29美元后至2月中旬的调整形态。图中两个A、B、C位置的K线形态、贵金指数、KD指标底背离信号,完全一样!

最新C位置日线“阴吞阳”组合,类似今年2月1、2日C位置的“阴吞阳”K线组合。需要进一步指出的是,这两个组合出现的“周”期也一样,都是周五阴线吞周四阳线,以达成周线诱空目的。

如果调整的相似性进一步演绎,AB位置对应的KD日线“底背离”信号会失败,金价可能继续下跌。但会大幅下跌吗?参考对比2023年12月后的调整形态、市场内蕴,不会!

2023年12月初金价见顶2146.25美元后,快速下调至1972.78美元。此后的复杂调整,哪怕延续至2024年2月中旬,金价没再击穿1972.78美元。诚如笔者开篇所言,当前创历史新高后的黄金市场趋势、内蕴,远强于今年2月中旬金价突破三年多箱顶前,故金价应更不易出现大幅调整。参考金价2023年12月初见顶2146.25美元后的调整,若完全相似,此后金价应不会击穿4月高位调整区间底部2277.08美元。然适当虚破又何妨!笔者继续认为2300美元的核心支撑将持续有效,也即2300美元将始终构成此轮金价强势调整的有效支撑。对应图示23.6%黄金分割线,阻速线1/3线,ma20、ma60均线的共振支撑区,并进一步对应我们近期持续关注的金价中长期形态趋势支撑:

我们依然坚持认为金价将在H2趋势性获得有效支撑。

4

金价必创历史新高的市场资金信号

这部分内容来自6月29日内.部报告。就对冲基金在当前黄金市场中的资金流向来看,仍如我们近期分析,资金流动异象继续极化:基金期金净多持仓再创中期新高,基金空头上周微微增加做空头寸后,本周又是大规模止损平仓,继续体现出当前基金空头毫无做空黄金的底气!

笔者一直强调,此轮黄金牛市,有很强中国需求因素。由于存在全球央行系统性增储黄金大背景支撑,并无现货交割能力的对冲基金空头,已失去“逆基本面”与多头需求系统性对抗的勇气,故中长期黄金市场应继续看涨。

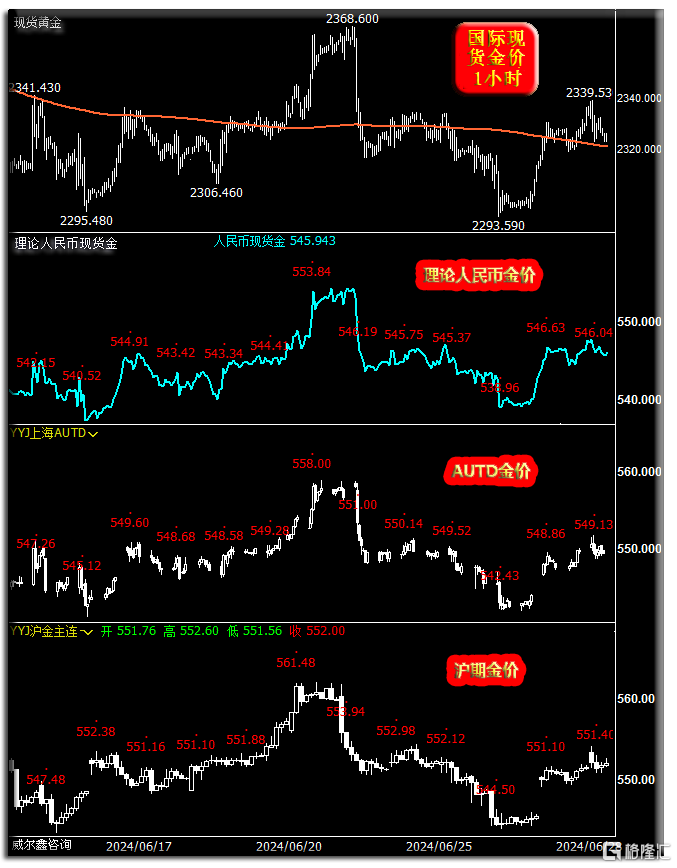

关于黄金市场强劲的中国需求,最明显信号是上海两大交易所现货金、期金相对于国际理论人民币金价的持续高溢价:

去年9月中旬。上海AUTD金价相较于理论人民币金价的溢价空间一度达到30元/克,此后逐渐收窄。但4月前溢价仍高于10元/克。四五月下降至5-8元/克,而上海期金相较于理论人民币金价溢价空间始终维持在10元/克以上。

随着金价迭创历史新高及高位持续,获利兑现较强,尤其笔者近两月强调国内现货卖压,矿产商兑现经营利润的去库存卖压较强,制约着金价上行。当这个过程进行得差不多了,基本就意味着金价大致调整到位了,因对冲基金空头不敢主动参与打压金价。

如何判断国内现货商去库存的压力接近尾声了呢?还是可以从国内AUTD金价、期金、理论人民币金价之间关系寻找线索。

本周,上海AUTD相较于理论人民币金价,相较于上海期金的价差进一步收窄,且基本接近正常状态了,这或对应金价可能渐近强势调整尾声。

本周一,AUTD金价相较于理论人民币金价的溢价空间收窄至4.39元/克(笔者以每日北京时间23点数据为参考基点),近月首次“确认”进入5元/克以内。周二三四价差继续快速收窄,周四创下了自2023年8月以来的最低溢价空间,2.23元/克。周五溢价为3.09元/克。

与此同时,上海AUTD金价与上海期金之间的价差同样已大致回到正常状况,周五AUTD金价比上海期金价格低2.27元/克。

笔者认为,国内上海现货金价、期货金价与理论人民币金价在大致回归常态正常关系后,可能促使国内现货商产生越来越明显的惜售心理,进而令金市抛压逐渐减轻,对应金价进入调整尾声。

而就本周国际黄金市场资金流向观察,仍体现出较明显的现货市场卖压,意味着短期黄金市场的“强势”调整可能延续,但笔者倾向调整或在七月中旬左右到位。

此外,一般投资者对黄金与美元,美元与商品市场,美元降息对经济的影响等信息,可能存在较大的认知局限。笔者将在本期开放式月评中详细解读,请予以消化理解。操作上,建议投资者继续持有各自多头。本周市场再度给与空仓投资者在2300美元的做多机会。若有调仓机会,我们会及时给出建议。若失去短期调仓机会,没关系,只要参考我们的风险控制原则,定将继续豪取中期收益。

周二金价如期再创历史新高,金价表现完美契合了我们对金市基本面、技术面、资金流向信息的解读。无论短期还是阶段,金价即已突破,必将继续上涨。短期金价将首先测试2500美元整数关压力。中长期目标,笔者在2022年末畅想的3000美元金价,也很可能是个保守目标。