下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,随着全球贸易呈恢复性增长,我国货物贸易进出口交出了一份漂亮“成绩单”。公开数据显示,上半年,我国货物贸易进出口总值21.17万亿元人民币,同比增长6.1%。

贸易规模再创新高,一批上市公司海外业绩也颇具亮点。

同花顺数据显示,今年一季度,A股跨境电商概念板块共有218家上市公司,涉及交通运输、商贸零售、传媒、汽车、家用电器、轻工制造等不同行业。

其中,在机械设备行业,巨星科技业绩“遥遥领先”,一季度净利润达到了4.28亿元,是第二名格力博的2.29倍;在整个跨境电商概念板块位居第13名,展现出强劲的“钞能力”。

从小作坊到手工具龙头企业

公开资料显示,巨星科技成立于1993年,起初只是一个不起眼的小作坊,专注于生产钟表螺丝批等简单的工具。

随着时间的推移,巨星科技逐渐在工具行业崭露头角。在2005—2009年期间,公司通过为海外巨头进行ODM贴牌生产,逐渐确立了国内工具ODM的龙头地位。

此后,公司通过不断地收购、整合,逐渐向OBM转型,并实现了多元化布局,涉足激光智能工具、存储箱柜等多个领域,一步步实现了从本土企业到全球化企业的跨越。

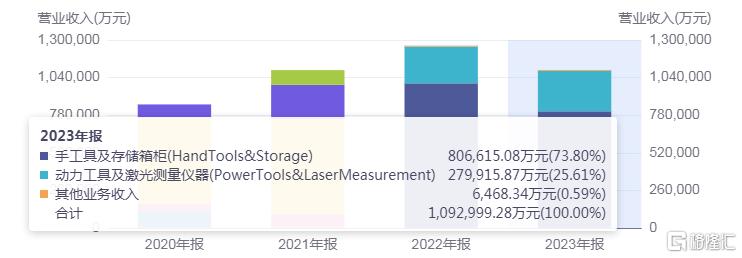

2023年,巨星科技总体SKU数超过3万种,巨星非手工具品类占比接近40%,并且成为全球激光测量仪器和工具存储箱柜排名前二的生产制造公司,中国以外地区收入占比更是超过90%。

相比同行,巨星科技有三大明显优势:

一是长期致力于国际龙头品牌的收购和自有品牌的打造发展。2023年,公司签约收购了瑞士TESA和英国SCRUFFS品牌,未来将继续借此发展高精度测量仪器和个人工装产品。同时,公司持续提升自有品牌影响力,WORKPRO、DURATECH、EverBrite、Prexiso等品牌的销售收入同比快速增长,整体自有品牌销售收入接近 50%。

二是渠道优势。目前在全球范围内,有两万家以上的大型五金、建材、汽配等连锁超市同时销售公司的各类产品。公司还通过直营跨境电商,收购欧美分销渠道和建立亚太经销渠道三大措施并行,提高 DTC(Direct To Customer)业务的占比,直接触达终端零售客户,获得一手反馈,反哺研发创新。

三是全球化的供应链管理体系。依托中美欧三地完善的仓储物流配送体系以及全球 21处生产制造基地公司可以做到全球采购、全球制造、全球分发。同时公司自身完善的分布式制造加工体系,可以极大地降低综合制造采购成本,提升公司产品的终端市场竞争力。

业绩稳健增长

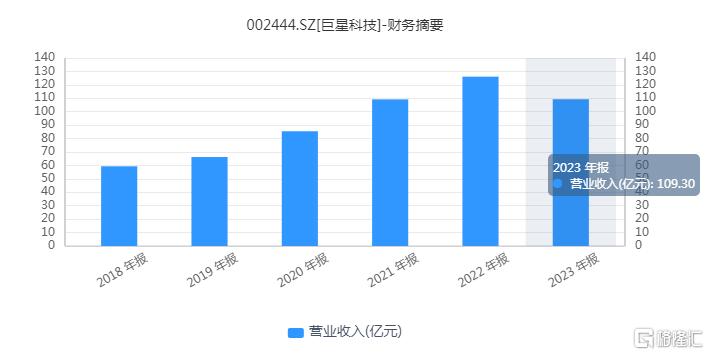

自2010年上市以来,巨星科技始终保持了稳健的财务状况。

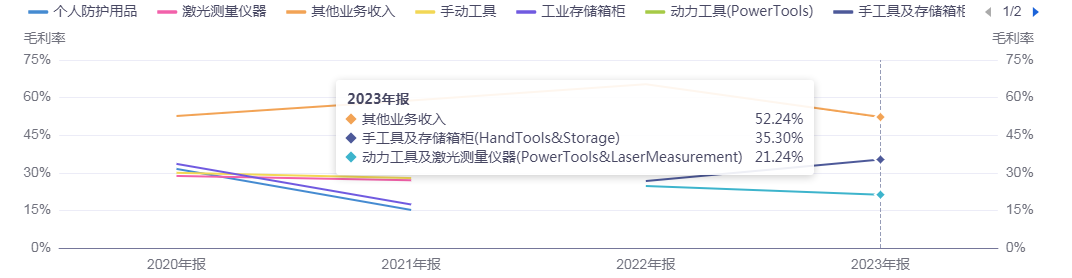

公司销售毛利率常年稳定在30%左右,远高于行业平均水平,显示出公司产品具有较高的附加值和市场竞争力;销售净利率常年保持在15%左右,这表明公司在成本控制和盈利能力方面表现优异。

在DIY文化的影响下,北美和欧洲地区成为全球工具行业最主要也是占比最高的市场。2023年,由于欧美的高利率环境,使得工具行业终端消费延续2022年下半年的走势继续下滑。叠加渠道零售商大规模主动去库存,导致行业过去 18个月的增速是近30年来同比最差的一段时间。

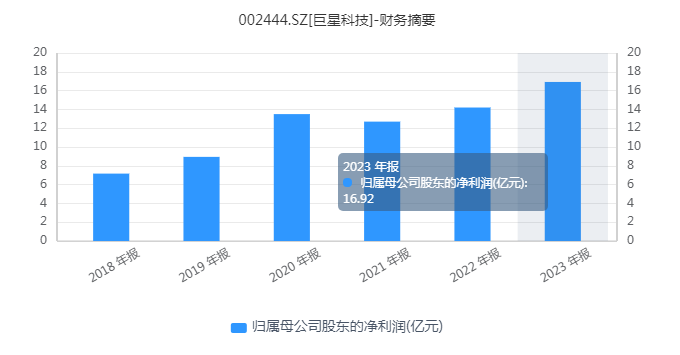

巨星科技也不能幸免。2023年,公司营业收入同比下降13.32%,但归母净利润依然实现同比增长19.14%。

今年以来,随着渠道零售商的库存降至历史偏低水平,工具行业迎来了新一轮的需求回升和补库订单。巨星科技发布的业绩预告显示,预计2024年上半年实现净利润10.91亿元—11.78亿元,同比增长25%—35%。

业绩增长主要得益于公司上半年推出的新品如电动工具和特种箱柜,提升了市场份额,以及欧美通胀缓解带来的工具需求复苏,下游客户订单恢复。此外,公司收入规模的增长和东南亚制造基地的投产也显著提高了盈利能力。

全球买,全球卖

巨星科技之所以能够取得这样的成绩,离不开外延并购的拉动。除了个人防护用品业务之外,巨星科技业务原有业务的增长、新业务的拓展主要依赖外延并购。

早在2010年,巨星科技就收购了Goldblatt Tool、Crescent Tool、Sioux Tools、Powers Fasteners等四家公司的手工具相关资产,吞下11个知名手工具品牌。之后,又切入门窗五金、射钉枪及耗材、存储箱柜等细分行业,将Arrow、Lista、BeA等龙头品牌收入麾下。

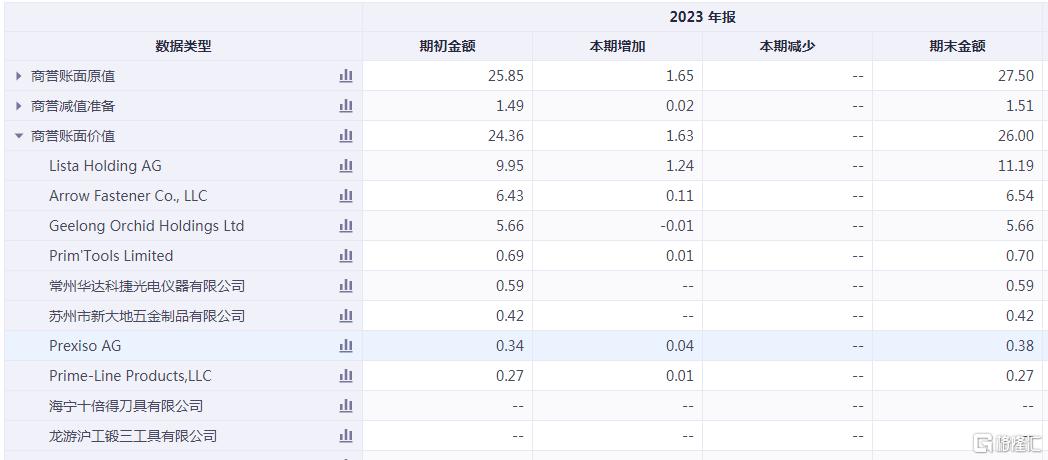

截至2023年末,巨星科技的账面有近25亿元的商誉。

7月1日,巨星科技发布公告,为整合激光测量业务,拟向控股子公司华达科捷增资3.34亿元,并收购欧镭激光96%股权。

公开资料显示,巨星科技于2014年开始涉足该项业务,并在2015年花费了1.99亿元收购了华达科捷65%的股权。华达科捷的主要产品为激光投线仪及激光扫平仪,产品定位中高端,基本面向欧美市场销售。

巨星科技表示,本次一揽子关联交易,旨在优化激光测量业务管理架构,降低整体管理运营成本,确保激光测量业务进一步发展,有望对公司未来财务状况和经营成果产生积极影响。

值得关注的是,巨星科技实控人是仇建平、王玲玲夫妇。除巨星科技外,两个还控股了杭叉集团、新柴股份两家上市公司,前者是全球排名第八、中国目前最大的叉车研发制造集团之一;后者是国内领先的非道路用柴油机生产企业,在非道路用柴油机领域的工程机械用柴油机市场份额排名第一。