下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月12日,德业股份(605117.SH)小幅高开后继续上冲,继昨日涨停后,股价依然表现强势。截止中午收盘,德业股份涨6.88%,报86.18元/股。

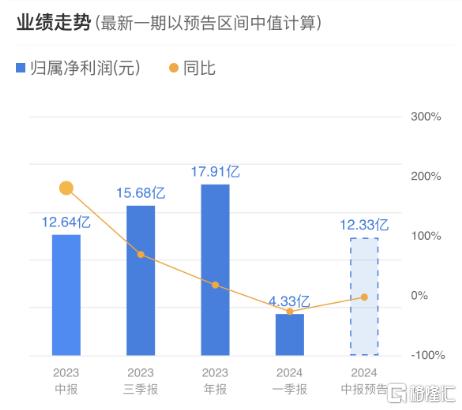

2024年上半年,德业股份预计实现归母净利润11.83亿元至12.83亿元,同比增长-6.39%至1.53%。与其他光伏企业大幅亏损相比,德业股份的经营业绩展现出一定的韧性,让市场对其刮目相看。

公开资料显示,德业股份是一家集研发、设计、生产、销售、服务为一体的全球化新能源科技企业。该公司目前拥有全系列光伏逆变器、储能电池包、除湿机、热交换器四大核心产业链。

作为光伏逆变器龙头,德业股份的业绩保持稳健增长,公司持续拓展海外市场收效明显,在整个光伏行业低迷的背景下,德业股份的突出表现将为行业注入一剂“强心针”。

逆变器龙头为行业注入“强心剂”

近期,光伏企业密集公布了2024年半年度业绩预告。行业下行周期下,光伏企业的日子并不好过。

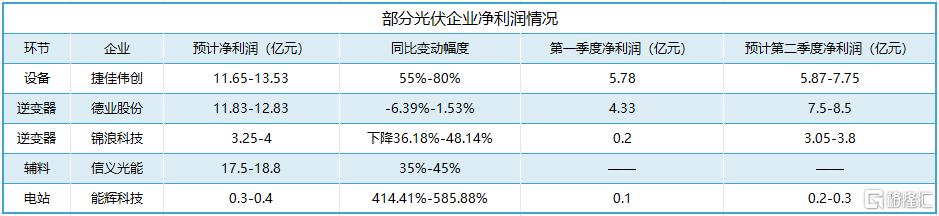

值得注意的是,光伏龙头企业“领亏”。其中,隆基绿能(601012.SH)预计亏损48亿元至55亿元,预计亏损金额位列光伏行业首位,通威股份(600438.SH)上半年预计亏损30亿元至33亿元,TCL中环(002129.SZ)上半年预计亏损29亿元至32亿元。

此外,已披露业绩预告的光伏企业预计亏损金额大多都在20亿元以内。比如爱旭股份预计亏损14亿元至20亿元;双良节能预计亏损10.3亿元至12.8亿元;晶澳科技预计亏损8亿元至12亿元;弘元绿能预计亏损8亿元至11亿元;京运通预计亏损7.56亿元至11.3亿元。

究其原因,上述光伏企业普遍认为,光伏行业整体供需错配,各环节主要产品的销售价格大幅下降,导致业务增量不增收,使得公司业绩承压。

虽然大部分公司的业绩都很“拉胯”,但也有少数几家公司抗住了行业的调整,甚至实现了盈利。

德业股份便是其中较为突出的企业。根据披露,该公司预计上半年实现归母净利润11.83亿元至12.83亿元,与上年同期相比,将增长-8069.97万元至1930.03万元,同比增长-6.39%至1.53%。

值得一提的是,德业股份第二季度增长迅猛,公司预计实现归母净利润7.5亿元至8.5亿元,创历史新高,环比增长73.2%至96.3%。

除德业股份外,另一家光伏逆变器企业锦浪科技(300763.SZ)第二季度的业绩表现也超出市场预期。该公司预计第二季度实现归母净利润3.05亿元至3.8亿元,环比大幅增长1425%至1800%。

业绩表现突出的两家光伏逆变器企业,业务均涉及光储两大新能源板块,在第二季度均实现了迅猛增长,一定程度上给行业注入“强心剂”。

发力海外市场,实现逆势增长

谈及业绩变动的原因,德业股份表示,2024年上半年德国、巴西、印度等市场并网需求持续改善,东南亚、中东等新兴市场户储需求爆发。得益于公司在亚非拉等新兴市场的领先优势,德业股份的出货势头强劲。同时,德业股份凭借产品优势快速在欧洲市场拓展,市场份额持续提升。

需要说明的是,在国内市场疯狂“内卷”的背景下,出海已经成为中国储能企业的唯一希望。

据了解,包括宁德时代、亿纬锂能、国轩高科、鹏辉能源等中国锂电企业近期签署的海外储能电池订单合计已超过32GWh,这表明中国储能产品在海外市场也得到了广泛的认可。

相关资料显示,中国国内储能集成项目的毛利率普遍在8%以下,海外市场的毛利率则接近20%。对于储能变流器企业来说,海外市场同样具有更高的毛利率,大多超过30%,比如德业股份的逆变器毛利率达到52.33%。

正是由于海外市场的高利润,部分储能变流器企业才能在严峻的市场环境下成功实现逆势增长。

除此以外,随着下游渠道的进一步拓深,以及与储能逆变器产品的深度整合,德业股份的储能电池包业务也得到了快速发展,规模持续扩大,收入和利润同比均实现大幅增长。根据公司此前披露,去年德业股份的储能电池包业务实现营收8.84亿元,同比增长965.43%,毛利率达到33.87%。

华创证券分析称,德业股份的成本和费用控制能力出色,预计公司第二季度的盈利能力仍将保持较高水平。亚非拉等新兴市场的电网建设相对落后,用电需求较大,随着光储装机成本的持续下降,市场的景气度有望得到延续。

鉴于储能市场的高速发展,上述机构预计,德业股份的储能业务在2024年将实现翻倍以上增长。

产品结构日益丰富,打造新增长点

光伏逆变器业务稳中有进,海外市场搞得风生水起,德业股份的家电业务同样也没有令人失望。2024年上半年,该公司以自有品牌除湿机为主的家电业务也表现亮眼,利润同比大幅增长。

从家电行业来看,从去年下半年开始,随着海外市场库存的逐渐消耗,以及“一带一路”倡议的深入推进,整个行业的海外商务活动越来越频繁,出口市场的空间进一步拓宽。

在变幻莫测的市场环境下,以德业股份等公司为代表的中国除湿机企业立足自身,积极寻找新的利润增长点,不断拓展工业除湿机的应用范围,持续丰富产品结构,提升产品更新迭代的速度。

随着经济形势的逐步平稳,消费者健康意识的觉醒,以及宣传力度的加大,除湿机产品逐渐得到更多消费者的认可,恢复向好态势。

2023年,德业股份在家电行业实现营业收入约21.37亿元,同比增长12.95%。其中,除湿机产品实现营收约7.04亿元,同比增长21.51%;毛利率达到33.67%,相比上年同期增加了1.13个百分点。

整体来看,德业股份近年来业绩稳健增长,公司积极拓展海外市场实现逆势增长,光伏业务和家电业务齐头并进,公司的未来发展可以持续看好。