下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,一个朋友和我讨论了股票牛市的基本条件以及一些社会问题,我们的分歧很大。他认为,如果有牛市的话,股市需要先大幅调整一波,因为红利股(ps:我不喜欢这个词,但是,大家喜欢用)在不断地抱团,需要这类股票开始下跌,牛市才会开始。

但是,我持相反的观点,我认为,如果有牛市的话,股市顺着这个结构走就行了,大部分红利股还会涨。

如上图所示,跟踪上证红利指数的被动基金——红利ETF,今年全年的回报已经来到了13.02%。

事实上,他的观点来源于经验主义,以前的市场大体也是这么走的。因此,这个观点很容易俘获绝大多数投资者。

那么,这种经验主义的根本假设是什么呢??在家庭和企业之间,社会的分配机制继续倾向于企业。

之所以我不喜欢“红利”这个标签,是因为还有一个标签能更好地刻画它们——通胀,这些股票的长期逻辑在于通胀恢复正常。

如果社会继续保持企业倾向,那么,通胀会继续遭受压抑,和出口相关的制造业会持续兴盛。因此,股票的牛市必然是制造业相关股票的牛市。那么,为什么某些时候红利股也会上涨呢?因为红利股在走熊市避险逻辑。

综上所述,我们就可以得出红利股的两个不同逻辑:

1、长期逻辑,通胀修复逻辑;

2、短期逻辑,熊市避险逻辑;

当社会继续保持企业倾向时,红利股不存在长期逻辑,只存在短逻辑——避险逻辑。这才是我那个朋友的根本逻辑。在这个企业导向下,如果有牛市,最后还是要涨制造业。

但是,如果社会进入到新的阶段:减少对企业的侧重,那么,经验主义将彻底失效。

这个冲突告诉我们,经验主义往往有一个核心假设,核心假设不变,经验规律work,可是,一旦核心假设出现变化,经验规律彻底失效。

当社会对企业的侧重逐步减少时,通胀会逐步修复,红利股的长逻辑——通胀逻辑——启动。因此,在新的核心假设下,红利股和长牛一点都不矛盾。

这就构成了一个极其深刻的反讽,当社会的核心假设变化时,股票牛市会以新的形态降临——过去的熊市形态,只有当越来越多人确认“这是新的牛”不是“旧的熊”,通俗意义上的牛市才真的降临。

我们正在积累证据,以形成新的共识。

事实上,非但“红利”二字是表象,即便是“通胀”二字也是障眼法,真正的关键在于家庭和企业的关系。

这个关系会投射到方方面面。所以,有很多观察办法。其中,一个重要的方法是观察政府如何处理居民和企业冲突。在企业导向的体系下,当企业侵害了消费者权益时,政府是不会把企业罚破产的,最多罚一些钱了事。我们已经搞了很多年的“315”了,但是,消费者们并不希望真的有那么多东西可以曝光。

事实上,生产领域中的重罚机制极其重要,这个机制类似于股市的退市机制。

《退市新规》之前,炒小炒烂炒题材甚嚣尘上;《退市新规》之后,炒小炒烂的风气才得到有效的遏制,市场的定价机制逐步回归本源——企业价值。

之前市场根本不把信用风险当回事,才会导致【小票烂票是大票定价的锚】(ps:某种形式的劣币驱逐良币)这种荒唐事情。

对称的,企业生产领域的“劣币驱逐良币”也是因为重罚机制的缺失,即便是造假被发现了,只是罚酒三杯,意思一下。

那么,这个游戏规则又从哪里延伸出来的呢??来自于更宏大的财税制度。我们的财税制度设计使得地方政府和企业的利益更一致:一方面,政府的税收来自于企业;另一方面,地方人员的就业也来自于企业。

因此,地方政府的核心KPI之一就是招商引资,要尽可能多地获取下鸡蛋的母鸡。

最近,出了一件让人全国人民闹心的事情——混油事件,很多人下意识的反应就是——加强监管,说实话,这是最无力的解决办法,因为它是一种事后补救,难以解决激励相容的问题。

事实上,最本质的改革一定是来源于财税制度。

社会对本轮财税改革有一个很重要的期待,那就是消费税改革。消费税改革的核心并不在于钱的多少,而在于跟谁征收。

当消费税向生产者征收时,地方政府跟企业绑定;当消费税向消费者征收时,地方政府跟家庭绑定。

在前一个激励机制下,地方政府有志于把自己打造成一个生产基地,产品销往全国乃至全球;在后一个激励机制下,地方政府有志于把自己打造成一个大型商业综合体,做好品控,让更多的商品在本地零售。

站在家庭的角度,当然是希望消费税后端征收,让地方政府在财税层面更倾向于自己。

高质量发展不是单纯地在生产端闭门造车,最终还是要面向消费者,给大家提供优质商品和服务的。因此,财税制度设计方面的改革是一个极其重要的抓手,得让地方政府有动机去提升质量。

然而,普通老百姓对整个财税体系有一种天然的惧怕,会担心被抽税。事实上,只要你生活在这个体系中,就一定会被征税。因此,承担税收出口的角色非但不是一件坏事,反而是一件好事。

如上图所示,政府会通过税收出口的选择来调节生产和消费。如果要鼓励生产,就会把税收出口放在生产端;如果要鼓励消费,就会把税收出口放在消费端。

前一段时间,有一个事情上了热搜,那就是“个人所得税APP改版了”,社会舆论开始担心自己被“加税”。

事实上,完全没必要担心。税收体系是一整张网,具备“牵一发而动全身”的效果。表面上看,一些个体被加税了,但是,另一面这些个体的财产收入、劳动收入、福利补贴都增加了,总的效果是,税收循环的重心往家庭倾斜了。

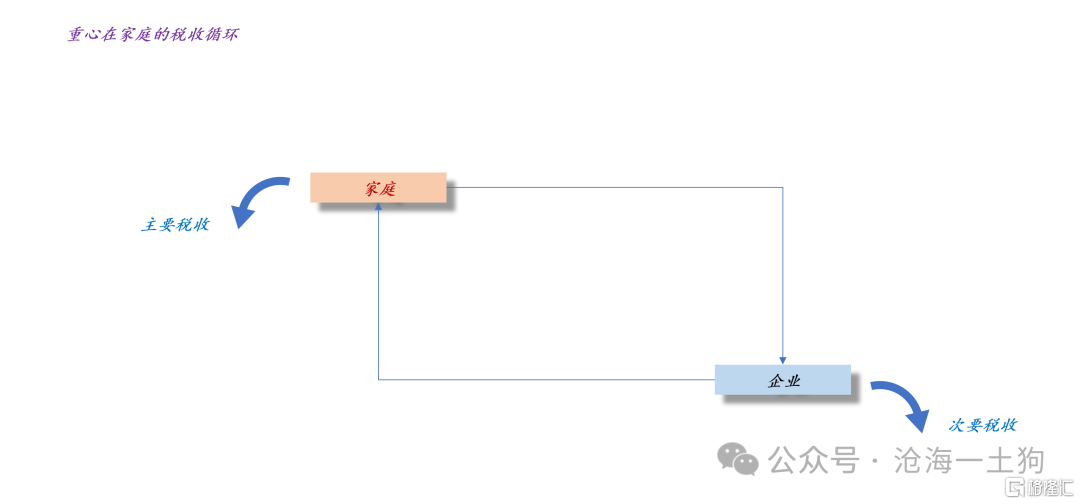

如上图所示,相比于税收总量,税收的结构更值得关注,我们要关注税收的循环重心是在家庭部门还是在企业部门。显而易见,在过去很长一段时间,循环的重心是在企业部门,所有的基础设施设计都是围绕这个倾斜的。

一谈到刺激消费,很多人下意识的反应就是发补贴,发消费券,说实话,这种想法真的很可笑。

如果税收循环的重心依然在企业端,你发再多的消费券有毛线用啊??这种做法就是在扬汤止沸罢了。

总的来说,不要肤浅地谈论债务问题、内需问题和假冒伪劣问题,这些问题归根结底都是一个结构性问题——家庭和企业关系的问题,它的背后是一个税收循环设计的问题。

所以,不要盲目地看衰消费和内需,那些唱衰者只会静态地看问题,眼睛里根本看不到改革,作为命运的馈赠,他们终将将错过一次伟大的改革红利。

此红利,非彼红利。

ps:数据来自wind,图片来自网络