下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

黄金市场消费火热,黄金珠宝品牌在资本市场上也十分火热。

近日,港交所披露,周六福珠宝股份有限公司(下称“周六福”)向港交所提交上市申请,中金公司和中信建投国际为联席保荐人。

在周六福之前,老铺黄金已经抢先登陆港股,上市后市场反响相当热烈,另一家黄金珠宝公司梦金园也在今年4月再次递表港交所,冲击上市。

在围追堵截之中,周六福的情况不容乐观。

01

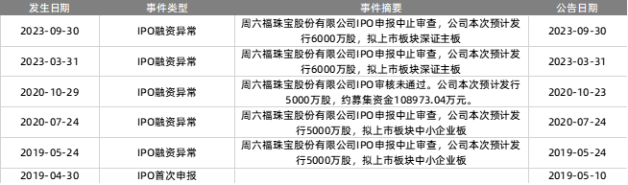

在此次向港交所提交上市申请之前,周六福已经三次递表深交所,但接连失利。

2019年5月,周六福就已首次预披露招股书。结果因为周六福的保荐机构和会计师事务所涉嫌违规,被证监会立案调查,周六福的IPO审查也被波及而中止。

2020年9月,周六福更新预披露招股书,保荐机构换成了民生证券,但是因为经营存疑再次被否。

2022年7月,周六福再次提交招股书,保荐机构为中信建投,期间因全面注册制转到交易所层面审核,还经历了一轮问询,但是2023年11月,周六福自主撤回IPO申请。

图源:Wind

图源:Wind

对此,周六福称,是因为考虑到本地及海外资本市场情况及公司的未来发展策略,所以主动撤回第二轮A股上市申请。

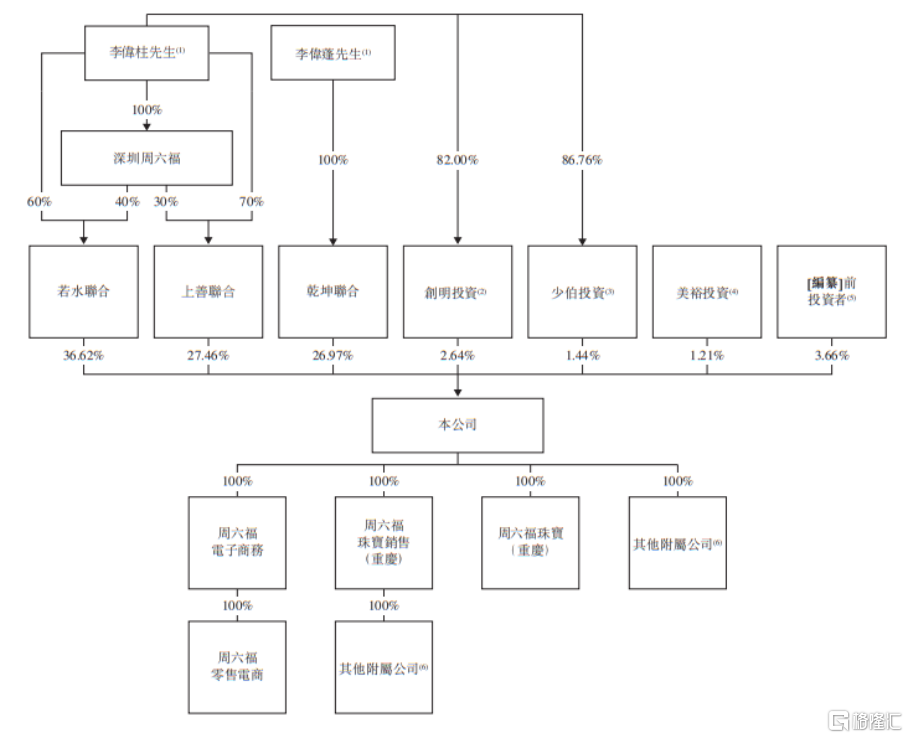

周六福此前之所如此积极地冲击A股市场,或许是因为,2021年12月,周六福的实控人李伟柱与6家投资方签订对赌条款,约定在2024年6月30日以前A股上市。

显然,周六福并未完成对赌协议。

或许是因为触发了对赌条款,最新的招股书显示,去年11月到今年1月,李伟柱陆续从6名股东手中回购了相关股东当时持有的绝大部分股权,总计耗资约1.64亿元。

考虑到目前A股上市的难度,周六福选择转战港股也是顺势而为。

然而,频繁地更换保荐机构,以及高度依赖加盟商的业务模式,让周六福的上市之路仍旧危机重重。

对于本次港股IPO,周六福计划将募得的资金用来加强销售网络;提高品牌的市场知名度;改善产品供应及加强产品设计及开发能力等等用途。

事实上,周六福第二次过会失败,就是因为公司加盟收入占比超过八成、陷入多起商标权纠纷以及报告期内应收账款和存货余额较大且增长较快等。

过去三年,周六福依赖加盟商的情况并没有太大改善。

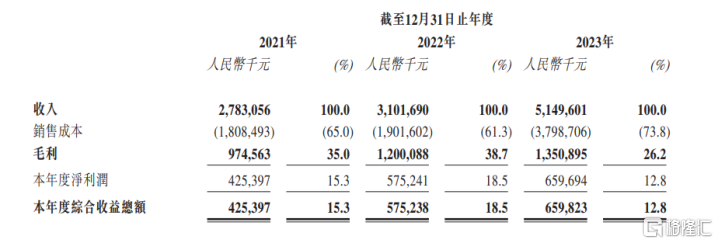

2021年至2023年间,周六福的营业收入分别约27.83亿元、31.02亿元、51.50亿元,净利润分别为4.25亿元、5.75亿元和6.60亿元。

根据最新招股书,截止2023年年底,周六福的线下销售网络门店总数已达到4383家,以国内门店数量计算,在珠宝品牌中排到了第四。

同样以门店数量来算,自2017年开始到2023年的7年间,周六福一直位列中国珠宝市场前五大品牌。

但在周六福的这4383家门店中,加盟店占比达到了98%。

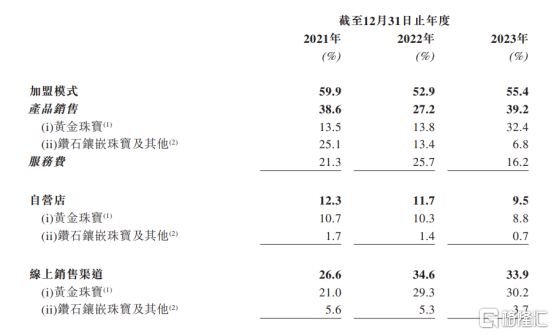

加盟模式给周六福带来了相当丰厚的收入,分别来自于向加盟店销售产品及向加盟商收取服务费。

2021年至2023年,周六福向加盟店销售产品的收入分别为10.75亿元、8.43亿元和20.20亿元,收取服务费的收入分别为5.92亿元、7.98亿元和8.33亿元。

总的算起来,这三年间,加盟模式给周六福带来的收入占到了总收入的59.9%、52.9%和55.4%。

对比同行,依赖加盟的经营模式并不罕见。

周大生依靠经销或加盟方式获得的收入占比在70%左右,老凤祥和萃华珠宝占比甚至在90%左右。

然而,周六福的加盟模式比较特殊——

加盟商可以不从周六福采购商品,而向授权供应商处外购产品,并在公司入网后使用公司品牌进行销售,公司基于“周六福”的品牌价值,向其收取品牌使用费,类似于“贴牌”销售。

此外,周六福还将“周六福”相关商标许可给加盟商使用,从而向其收取特许经营费。

这两项费用为周大福贡献了一半左右的毛利。在加盟模式下,周六福收取服务费的毛利率均在93%以上,2023年甚至达到95.8%。

这种贴牌模式,和自身不参与生产、只将品牌授权给运营商的南极人如出一辙,周六福也因此被不少人称为珠宝界的“南极人”。

但这样的经营模式显然存在风险,因为,这种加盟模式可能会透支品牌效应,而且一旦加盟商无法进行有效的质量控制,还可能会影响公司的品牌声誉。

02

由于没有对于原材料的定价权,对于黄金珠宝品牌而言,唯一能够比拼的就是品牌与设计。

而周六福在这两者上,显然都较为欠缺。

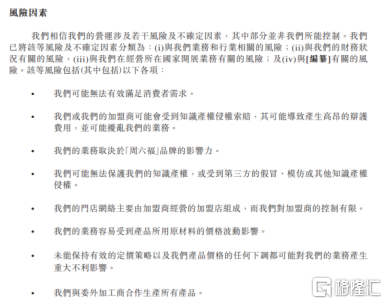

在招股书中,周六福在谈及业务的风险因素时提到,周六福的业务取决于“周六福”品牌的影响力,委外加工也是周六福业务的风险因素之一。

目前,周六福并没有自营工厂,所有产品全部都是通过外包代工来完成。

招股书信息显示,周六福已经在2022年4月停止了自身工厂的生产,全面转向全面委外加工模式。

2021年至2023年,周六福委外加工成本分别约为1.57亿元、1.25亿元及1.47亿元,分别占总销售成本的8.7%、6.6%及3.9%。

缺乏自有工厂,导致周六福的工艺和设计难以和批发的流水线产品拉开明显差异。

2019年,周六福甚至还曾登上上海市场监督管理局关于珠宝玉石质检的黑名单。

同时,周六福在产品设计方面的问题也备受争议。

天眼查显示,目前,周六福所涉810桩司法案件中,有549件涉案案由为侵害商标权纠纷,占比达到67.7%。

而在2020年公布的招股书中,周六福整个公司仅仅只有12名设计人员。

工艺和设计的缺乏,导致周六福品牌对于产品的附加值并不算高,难以形成品牌效应。

与之形成鲜明对比的,是前段时间刚刚登陆港股市场的老铺黄金。

被称为我国古法黄金第一品牌的老铺黄金,迄今为止只有29家线下门店,全部都为自营,但在2023年营收达到了31.80亿元,同比增长145.67%。

计算下来,老铺黄金的店均收入达到9390万人民币。按每店收入计算,老铺黄金排名中国主要黄金珠宝品牌第一名,远远领先于其他黄金珠宝品牌。

不仅如此,老铺黄金的直营店铺基本都分布于各地一线重奢场,在国内排名前十的高端商场中,老铺黄金覆盖了其中8家,覆盖率在所有国内黄金珠宝品牌中排名第一。

对比之下,周六福一直以来主打下沉市场,在三线及以下城市的门店数量占比56.9%,而一线城市门店仅占8.4%。

同样,由于高端的品牌定位,老铺黄金并没有采取主流的按克称重+工艺费计价,而是按件售卖,单价从数千元到数十万元不等。

2021年至2023年,老铺黄金的毛利率分别为41.2%、41.9%及41.9%,而周六福同期的毛利率分别为35.0%、38.7%、26.2%,不及老铺黄金。

在品牌打造上,老铺黄金一直以来也更接近奢侈品的定位,而非消费品。

在胡润研究院发布的《2023胡润至尚优品-中国高净值人群品牌倾向报告》中,老铺黄金成为高净值人群最青睐的十大珠宝品牌之一,上榜的中国珠宝品牌只有两家。

也正因如此,在较为低迷的黄金珠宝市场上,老铺黄金登上港股仍能收获大量投资者青睐。

相较之下,周六福在品牌打造上仍有待提高。

03

对于周六福而言,最重要的或许还不是经营上的问题。

就在申请港股上市之前,今年6月,周六福又换了一批股东,然而,这些新引入的股东中大多为周六福的加盟商,以及李伟柱两兄弟的亲属。

而李伟柱和李伟蓬两兄弟,是绝对的实控人。

值得注意的是,在今年的3月及5月,周六福分别宣派股息约3.48亿元、2.97亿元,合计6.45亿元,然而整个2023年,周六福的净利润也仅为为6.60亿元。

其中,李伟柱两兄弟通过直接或间接的方式合计持有周六福94.46%的股份,据此计算,通过这两次股息,两人共落袋超过6亿。

这样的状况,难免引人质疑。

因此,相比扩大经营或者调整经营模式,在登上资本市场之前,这样的家庭作坊到底要如何给予投资者信心,或许是周六福最先要想清楚的事情。