下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光伏、储能市场同质化内卷严重。上市瓮不论自己是否真缺钱,也不论扩产计划是否真的合理,都想尽办法从A股市场搞钱过冬。

在今年的中国电动汽车百人会论坛上,亿纬锂能董事长刘金成表示:“在动力电池行业,我们这些企业甚至连内卷的资格都没有,没人卷得动比亚迪、宁德时代。这两家企业除了拥有较大的市场份额外,更重要的是都赚钱了,其他兄弟们各有各的优势,但目前也各有各的难处。”

为了拥有参与内卷的资格,亿纬锂能一方面在A股市场搞钱,一方面向政府“要钱”。

7月4日,锂电企业亿纬锂发发布50亿可转债再融资募集说明书以及交易所的审核问询函回复。

亿纬锂能在2024北京储能展上;赶碳号储能摄

01

即使不缺钱,也要装出缺钱的样子

交易所质疑亿纬锂能,是否存在过度、频繁融资的情形,理由很充分。

(1)亿纬锂能是锂电行业融资最频繁的企业。

公开资料显示:“亿纬锂能2019年4月定增募集25亿元,2020年10月定增募集25亿元,2022年11月定增募集90亿元。”

2023年,又启动了新一轮50亿可转债再融资,现在正在推进中。

亿纬锂能的融资频率之高,无论是行业龙头比亚迪、宁德时代,还是二三线企业欣旺达、国轩高科、孚能科技、鹏辉能源等等,都难以与其相比。即使放眼整个A股市场,亿纬从资本市场“搞钱”的能力,也是出类拔萃的。

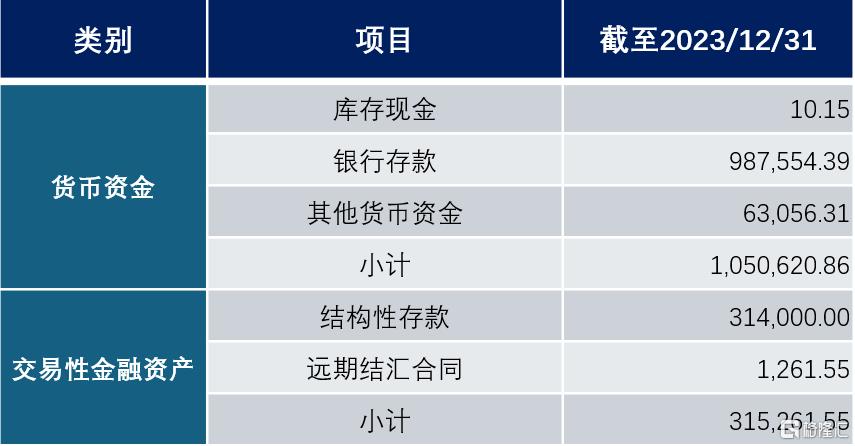

(2)亿纬锂能账户上有钱,看起来并不真缺钱。

公告显示:截至2023年12月31日,亿纬锂能的货币资金余额为105亿元,占总资产的比例为11.13%,交易性金融资产为31.53亿元,占总资产的比例为3.34%。

来自:《亿纬锂能:关于惠州亿纬锂能股份有限公司申请创业板向不特定对象发行可转换公司债券的审核问询函的回复报告》

但是,想要再融资方案获得通过,公司自有一套说辞。

亿纬锂能解释:“截至2023年12月末,公司货币资金及交易性金融资产扣除用途受限的资金、已有固定用途的前次募集资金、偿还1年内到期的银行借款、未来1年补充营运资金需求,剩余自有资金为29.57亿元。

截至2023年底,公司主要动力储能及消费类锂离子电池项目,需要从不同渠道筹集资金建设,项目总投资需求超过300亿,截至2024年底仍需投入金额超过100亿,现有剩余资金,无法满足公司项目建设资金需求。”

上述这段解释,总结下来就是,别看我账上有不少钱,但相对于我要干的大事来说,远远不够,我很差钱。

(3)亿纬锂能,也是近三年来同行中负债率最低的一家企业。

来自wind数据显示,近三年亿纬锂能的负债率在同行中最低(只有2023年年末及2024年1季度,较欣旺达高出不到1%)。

当然,亿纬锂能负债率低的一个重要原因,就是在A股直接融资的频率极高,“搞钱”的能力极强。

来自WIND

但是,亿纬锂能认为,“报告期各期末公司的资产负债率分别为54.22%、60.35%和59.72%,仍处于历史较高水平。本次募投项目,实施采用股权融资方式,有利于进一步优化公司财务结构,并降低公司融资成本。

以2023年底财务数据进行模拟测算,本次募集资金50亿元到账后,公司资产负债率将降低至56.72%。”

亿纬锂能对资产负债率的自我要求居然这么高,这让比亚迪、宁德时代、国轩高科这些同行情何以堪?

不过,估计是受到交易所问询函的压力,以及近期资本市场融资环境收紧的影响,亿纬锂能在7月4日的公告中披露,其本轮的可转债规模从原来的70亿元,调降至50亿元。

亿纬锂能募集资金的金额虽然减少了,但是募投项目并没有变化。

来自公告

亿纬锂能打算少募20亿,估计是因为找到了补齐这20亿资金缺口的途径。

6月27日,亿纬锂能公告,公司全资孙公司EVE Battery Investment Ltd.(以下简称“EBIL”)将在接下来的一年内,通过大宗交易的方式减持思摩尔国际约2.15亿股股票,不超过总股本的3.5%。亿纬锂能此次减持,约可套现20.36亿港元。

看来,对于亿纬锂能等许多公司来说,融不融资、融多融少,还是有相当的弹性的。

02

向政府“要钱”的能力,也很强

开头提到,刘金成羡慕比亚迪、宁德时代这两家企业。除了拥有较高的市场份额外,更重要的是都赚到钱了。

那么,亿纬锂能这些年来的经营状况如何呢?

2021年至2023年,亿纬锂能的净利润分别为29亿、35亿、40亿元,虽呈现不断增长态势,但和宁德时代、比亚迪的差距,越来越大了。

来自WIND;单位:亿元

不是亿纬不努力,而是对手太优秀。仔细分析亿纬锂能的财务就会发现,公司的经营成果,更依赖于政府的补助。或者可以说,在争取政府补贴方面,亿纬锂能的水平,远比同行们更优秀。

报告期内,亿纬锂能计入当期损益的政府补助,分别为37,784.68万元、102,111.08万元和147,779.00万元,分别占当期利润总额的12.42%、29.19%和30.60%。

今年1季度,政府对亿纬锂能的补助,更是高达4亿元,占到净利润的38%。

来自WIND;单位:亿元

当然,各地政府对于新能源企业进行大力补贴,都很正常。以光伏为例,创办不足两年的光伏小企业——旭合科技,一分钱还没赚,已经从安徽滁州政府那里搞到了2亿真金白银的补贴,是上市公司净资产的八倍。

03

四年扩产三倍!准备血战储能?

亿纬锂能在2024北京储能展上;赶碳号储能摄

虽然从规模体量和经营业绩上,亿纬锂能还无法与比亚迪、宁德时代两巨头相比,但是,亿纬在锂电池行业的地位仍然举足轻重:

从2023年全球市场看,在储能领域,亿纬锂全年储能电池销售业绩达21GWh,位居全球第三,同比增长超过100%;

在动力电池领域,亿纬锂动力电池装机量达到16.2GWh,位列全球第九,是全球前十大企业中唯一实现超过100%增速的企业。

数据来源:SNE Research;《亿纬锂能:关于惠州亿纬锂能股份有限公司申请创业板向不特定对象发行可转换公司债券的审核问询函的回复报告》;

亿纬锂能渴望与行业两大龙头比拼一把,决意大扩产。

(1) 亿纬锂能公告称,截至2023年底,公司主要动力储能及消费类锂离子电池项目,需要从不同渠道筹集资金建设,项目总投资需求超过300亿。

(2) 四年内产能要扩大三倍。

“本次募投项目及其他已开工、拟开工建设的储能动力电池项目产能,将在未来分期分批释放。根据2023年底产能测算,现有产能84GWh,预计到2025年公司投产项目释放产能126GWh。现有产能与新增释放产能之和将达到210GWh,2年内产能将扩大约2倍,扩产幅度较大。预计至2027年,现有产能与新增释放产能之和将达到328GWh,4年内产能将扩大约3倍(注:年均增长131.5%)。”

在残酷内卷的锂电行业,这么一个野心勃勃的大扩产计划,市场如何消化呢?交易所对此也非常关注。

亿纬锂能解释称,“公司相关扩产项目均为响应下游客户需求而建,公司产能规划与建设进度与客户需求较为一致”。

但是,身在锂电行业,公司的产能规划不能只盯着客户,还要看市场整体需求与供应情况。目前,锂电行业竞争激烈,募投项目的产能利用率和经济效益,能否达到预期,要打一个大大的问号。

亿纬锂能产品;赶碳号储能摄

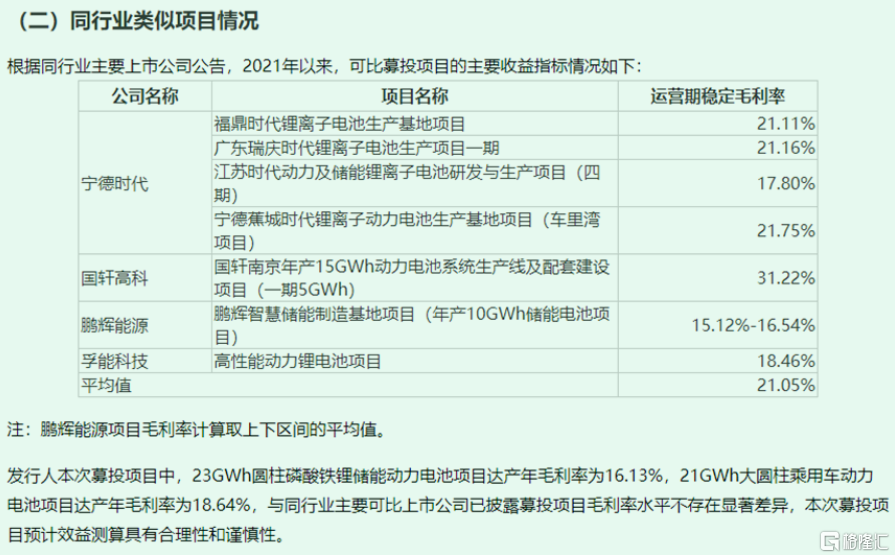

7月4日,亿伟锂能公告的《关于惠州亿纬锂能股份有限公司申请创业板向不特定对象发行可转换公司债券的审核问询函的回复报告》称:

“本次募投项目中,23GWh圆柱磷酸铁锂储能动力电池项目达产年毛利率为16.13%,21GWh大圆柱乘用车动力电池项目达产年毛利率为18.64。”

根据现在信息测算,规划项目一(储能电池项目)内部收益率12.21%(税后),总投资回收期8.02年(税后);项目二(动力电池项目)内部收益率20.19%(税后),总投资回收期6.51年(税后)。

从项目收益率测算,也可看出来亿纬锂能对未来的判断:将来储能市场比动力电池市场更卷。不过,2023年,亿纬锂能的储能和动力电池产品的毛利率分别为17.03%、14.37%。

有了政府的现金补助,以及A股市场的强力输血,是不是刘金成就认为亿纬锂能拥有了和比亚迪、宁德时代一起内卷的资格了呢?

END