下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在汽车街、嘀嗒出行登陆港股后,又有汽车产业链公司冲击港股上市。

格隆汇获悉,近日,博泰车联网科技(上海)股份有限公司(以下简称“博泰车联网”)在港交所递交招股书,拟在香港主板挂牌上市,中金公司、国泰君安国际、招银国际、华泰国际、中信证券为其联席保荐人。

博泰车联网是国内为数不多的同时提供智能座舱和智能网联解决方案的供应商之一,已陆续完成多轮融资。随着汽车智能化的发展,近几年博泰车联网的收入持续增长,但在高昂的研发投入和运营成本等压力下,公司仍深陷亏损。

1

小米、一汽、东风入股

招股书显示,博泰车联网的前身上海博泰悦臻电子设备制造有限公司成立于2009年,注册资本为1000万元,当时应臻恺(应宜伦)及锺志峰分别持股99%及1%。2014年锺志峰将其全部股权转让给应臻恺,从而退出公司。

博泰车联网的创始人兼董事长应臻恺今年51岁,拥有约15年汽车智能行业经验。据公司官网介绍,应宜伦被誉为汽车界的乔布斯。

博泰车联网创始人兼董事长应臻恺,图片来源于公司官网

本次IPO前,应臻恺可行使公司约35.34%的投票权,同时苏宁控股、小米集团、平安资本、东风集团、中国一汽等均为博泰车联网的股东。

近年来博泰车联网发展很快,除了上海总部之外,还在南京、沈阳、大连、深圳、武汉有研发中心,在长春、北京设立办事处,在厦门有智能制造基地。

产品方面,据灼识咨询的资料,博泰车联网在2010年推出国内首个3G车联网系统,三年后又推出中国首个由私营企业开发的车规级操作系统,还在2018年共同开发出首款东风风神WindLink 3.0智能网联系统。目前,公司正与一家全球领先的科技公司及部分中国汽车OEM合作,开发首个完全拥有自主知识产权的车载操作系统。

博泰车联网提供一站式智能座舱解决方案,还提供针对用户及其车辆的全面智能网联解决方案,并向OEM及一级供应商销售车规级芯片等产品。

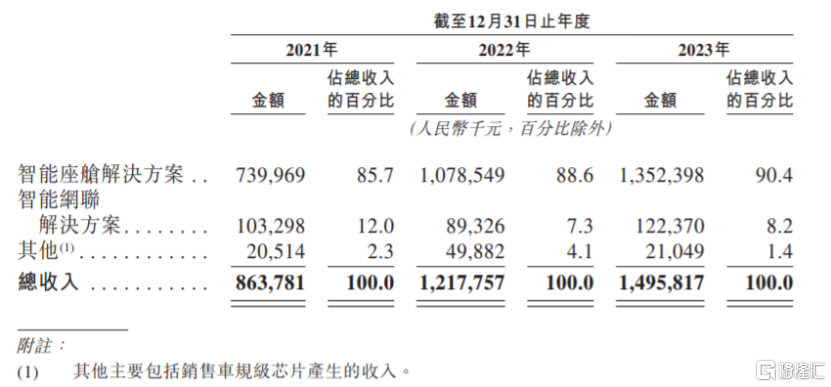

具体来看,2021年至2023年,博泰车联网的智能座舱解决方案营收占比在85%以上,是公司的重要收入来源。

按绝对金额及占比列示的收入明细,图片来源:招股书

智能座舱解决方案主要由核心组件、智能座舱域控制器及其他部件组成,如车载显示器、LCD仪表板、HUD、流媒体后视镜及IMS。其还具有人机交互、远程信息服务及全场景扩展功能,为驾驶员及乘客提供安全、智能及愉快的综合体验。

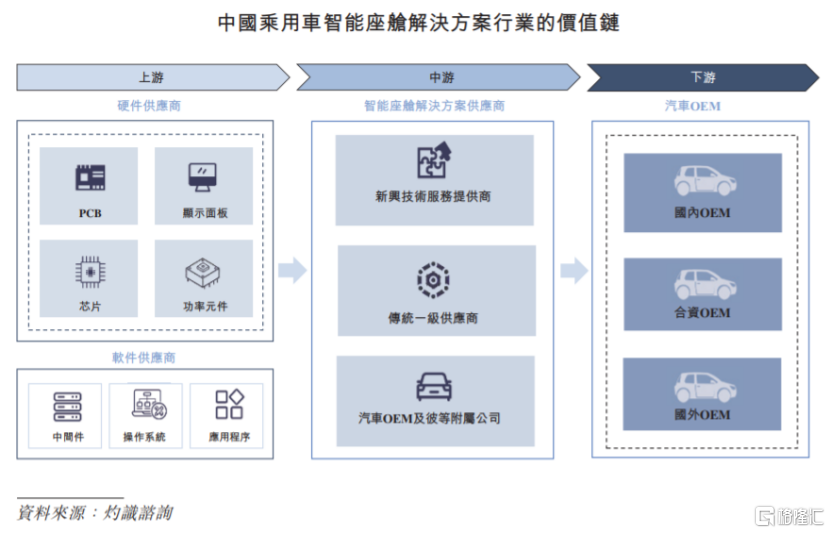

智能座舱解决方案行业上游主要包括PCB、显示面板、芯片等硬件供应商,以及中间件、操作系统、应用程序等软件供应商;中游包括专业提供智能座舱解决方案的新兴技术公司及OEM的传统一级供应商;下游参与者主要是OEM。

图片来源:招股书

博泰车联网的大部分收入由OEM客户贡献。招股书显示,2021年至2023年,公司来自五大客户的收入占总收入的86.5%、83.6%和64.6%,其中来自最大客户的收入占总收入的30%左右,占比较大,存在一定的客户依赖风险。

据灼识咨询的资料,2023年博泰车联网向中国OEM提供软硬一体化智能座舱解决方案所产生的收入为9.54亿元,以0.9%的市场份额在国内独立智能座舱解决方案供应商中排名第二。

处于热门的汽车智能座舱解决方案赛道,博泰车联网颇受资本青睐,还登上了胡润百富发布的《2024全球独角兽榜》,估值85 亿。

2

三年亏损超11亿

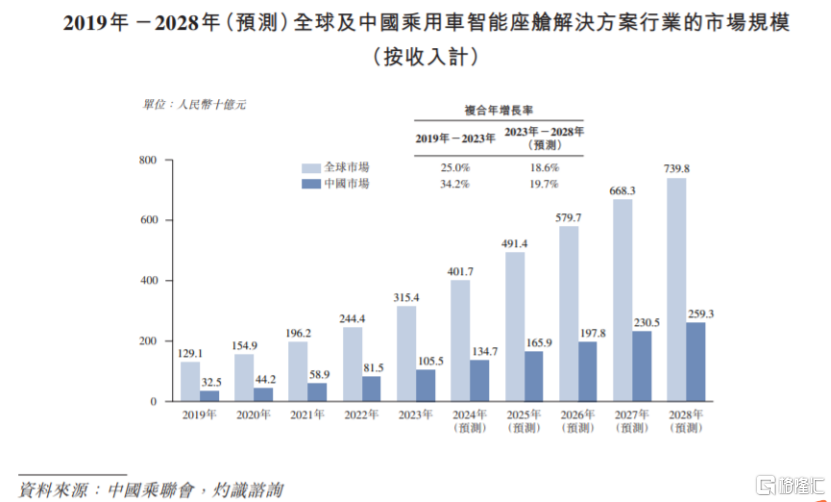

近年来,随着技术的进步和消费者需求的提升,汽车智能市场发展迅速。我国有着全球最大的乘用车市场,2023年中国乘用车智能解决方案的市场规模达到1988亿元,占全球市场份额的30.8%。

在此背景下,乘用车智能座舱解决方案市场也迅猛发展起来。2019-2023年,我国乘用车智能座舱解决方案的市场规模由325亿元增长至1055亿元,复合年增长率为34.2%;预计到2028年我国乘用车智能座舱解决方案市场将达到2593亿元,2023-2028年的复合年增长率为19.7%。尽管未来行业增速可能放缓,但仍有较大增长空间。

图片来源:招股书

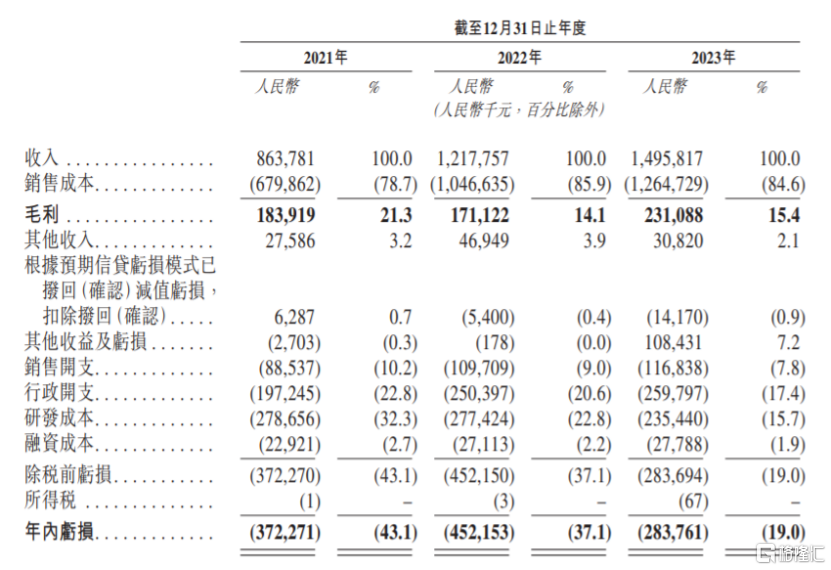

受益于行业规模的扩大,2021年至2023年,博泰车联网的收入也从8.64亿元增长至14.96亿元。但由于重大前期投资,以及扩大规模,公司仍深陷亏损之中。

2021年、2022年和2023年,博泰车联网的净亏损分别约3.72亿元、4.52亿元和2.84亿元,三年累计亏损超11亿元。同期经调整净亏损分别约3.24亿元、3.91亿元、2.18亿元。

博泰车联网花了大量资金搞研发,2021年至2023年,公司研发成本累计近8亿元。截至2023年底,公司建立了一个由682名专家组成的研发团队,占员工总数的40.2%,目前研发工作集中在智能座舱软件及硬件方面的关键技术,以及云端服务解决方案。

主要财务数据及财务指标,图片来源:招股书

2021年、2022年和2023年,博泰车联网的毛利率分别为21.3%、14.1%、15.4%,存在一定波动。

值得注意的是,在业绩持续亏损之下,公司的经营现金流也变得紧张。2021年、2022年及2023年,博泰车联网分别录得经营现金流出净额约6.84亿元、4.64亿元、2.71亿元,如果公司日后继续录得经营现金流出净额,其营运资金可能受到限制。

本次申请上市,博泰车联网拟募集资金用于扩大产品组合和解决方案以及增强技术,进一步加强涵盖软件、硬件和云端服务的全栈内部能力;提高公司的制造、测试及验证能力;扩大销售和服务网络;战略性收购;营运资金及一般企业用途。

3

尾声

整体来看,博泰车联网所处的汽车智能行业竞争激烈,公司需要在技术创新、产品定价、产品质量及安全、客户获取及留存等方面与国内外公司竞争。近几年,尽管公司的收入呈增长趋势,但在大额研发开支和运营成本等压力下,仍处于持续亏损之中。博泰车联网如果能顺利在港股上市,有利于获得一笔长期资金支持公司发展,但长期来看,想要获得资本市场的认可,还得提高自我造血能力。