下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

端侧AI时代,交互方式的革新、功能升级/外观改款、闭源生态,三者相辅相成,有望推动新的换机周期。回顾2007年至2010年,从iPhone 1到iPhone 4的发布,苹果手机对于“交互方式的革新”是其取得广大用户基数最主要的原因之一;自2010年至今,苹果依靠其“闭源生态”与“功能升级/外观改款”,同样不断推动用户在创新变化的年份进行换机。展望端侧AI时代,我们看好苹果入局端侧AI创新,带动交互革新、功能升级/外观改款、闭源生态三要素再次共振,安卓厂商或同步入局,2H24-2025或迎来苹果与安卓产业链的共同繁荣,港股手机链有望深度参与创新浪潮。

摘要

从云到端,硬件厂商积极探索新型计算平台与人机交互方式。截至1Q24,英伟达数据中心季度收入与四大CSP厂商(微软、谷歌、亚马逊、Meta)资本开支&经营性净现金流的比例达到50.9%/22.8%,我们看好云侧的大量AI投资带动“云基建+端侧AI”的新型计算平台形成。考虑到全球54%的人口(43亿人)拥有智能手机,我们看好AI手机成为继AIPC后又一重要的硬件变现接口,新的交互模式或将同步迭代变革。

资金面与基本面均处新周期起点,AI催化或带动产业链迎戴维斯双击。估值面,根据彭博预期,苹果前向一年PE估值略高于2年来的中位数,显示WWDC 24后投资人对于端侧AI的关注度逐步提升;同时港股层面,随着端侧AI产业趋势的显现,港股消费电子产业链估值水位(前向一年PE)自6月来持续修复至17x,处于新周期起点;基本面维度,我们看到中国大陆果链公司的产能、存货、盈利能力均处于2020年以来低位,我们看好端侧AI有望带来新的换机周期,建议投资人静待AI推升终端拉货拐点显现。

端侧AI时代,港股手机链聚焦声学、散热、光学、外观件及终端品牌等细分环节。在《苹果AI时代,如何把握果链投资机遇?》中,我们汇总了iPhone零部件的AI升级趋势。聚焦港股手机链,我们认为AI功能的升级将推动新的硬件参数变化,港股手机链在部分赛道具备良好的竞争优势与产业地位,建议关注AI创新带来的潜在收入增长及弹性。

风险:AI算法技术及应用落地进展不及预期,消费电子智能终端需求低迷。

正文

云基建+端侧AI有望构建新的计算平台与人机交互方式

云厂商AI资本开支占比持续提升,致力构建新的通用计算平台

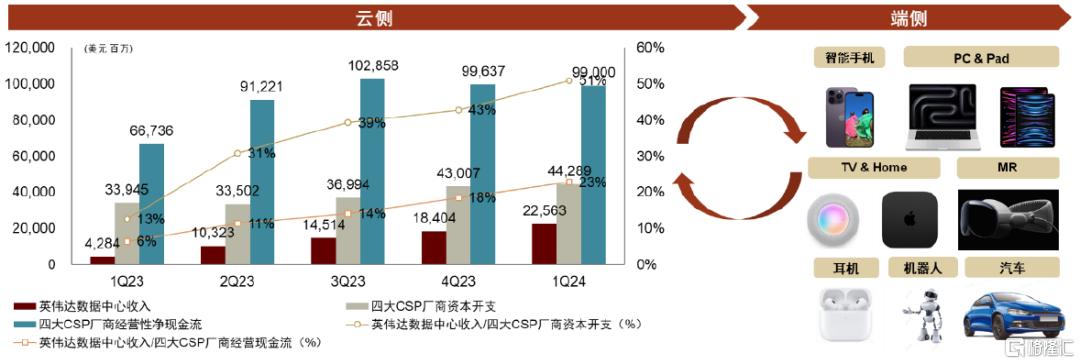

2022年11月,OpenAI推出的ChatGPT引发了世界对于通用人工智能进一步渗透的积极探索。考虑到AI加速芯片在AI服务器中占到了较高的成本,我们选取了“英伟达的数据中心季度收入”反映云厂商对于投资AI基础设施建设的绝对值。通过复盘1Q23至1Q24英伟达数据中心季度收入与四大CSP厂商(微软、谷歌、亚马逊、Meta)资本开支&经营性净现金流的比例,我们看到云厂商AI资本开支的占比在持续提升。展望未来,我们看好云侧的大量AI投资带动“云基建+端侧AI”的新型计算平台形成,新的计算平台将构建传输、存储、计算、分析、自我学习、应用、再传输的闭环生态,实现终端与边缘计算的高效结合。

从AIPC到AI手机,端侧硬件厂商积极探寻2B+2C的商业逻辑闭环

考虑到以四大CSP厂商带动的AI相关资本开支比例的持续提升,我们看好云基础设施的硬件厂商与互联网云厂商协力,共同推动打造坚实的算力底座,助推大模型厂商在云侧与端侧落地自身能力。

从AIPC到AI手机,智能终端的高用户基数给予AGI商业逻辑闭环的潜在可能性。虽然当前大模型厂商及互联网云厂商对于AGI的收费模式仍在探索过程中,但基于GSMA《2023年移动互联网报告》,截至2022年底,全球57%的人口(46亿人)使用移动互联网、54%的人口(43亿人)拥有智能手机,我们认为PC与手机等移动互联网设备具有广泛的用户基数,在云侧大量的设备投入后,短期智能终端或将成为重要的硬件交互接口,为大模型实现AI Agent提供硬件变现平台。展望2H24至2025年,我们看好AI技术逐步从云侧渗透至端侧,AIPC与AI手机的渗透率有望快速提升。

图表1:从云管端的顺序看AI端侧投资机遇

资料来源:Wind,彭博资讯,苹果官网,中金公司研究部

以苹果为例,智能终端迎来换机潮的核心要素是什么?

继联想、戴尔等PC厂商计划在2024年陆续推出AIPC产品后,全球手机产业重要参与者苹果宣布入局AI手机。在端侧AI时代,我们看到PC厂商纷纷入局AI的软硬件生态搭建,但考虑到手机终端拥有更大的用户基数,对于AI手机的探索更加被硬件厂商所关注。

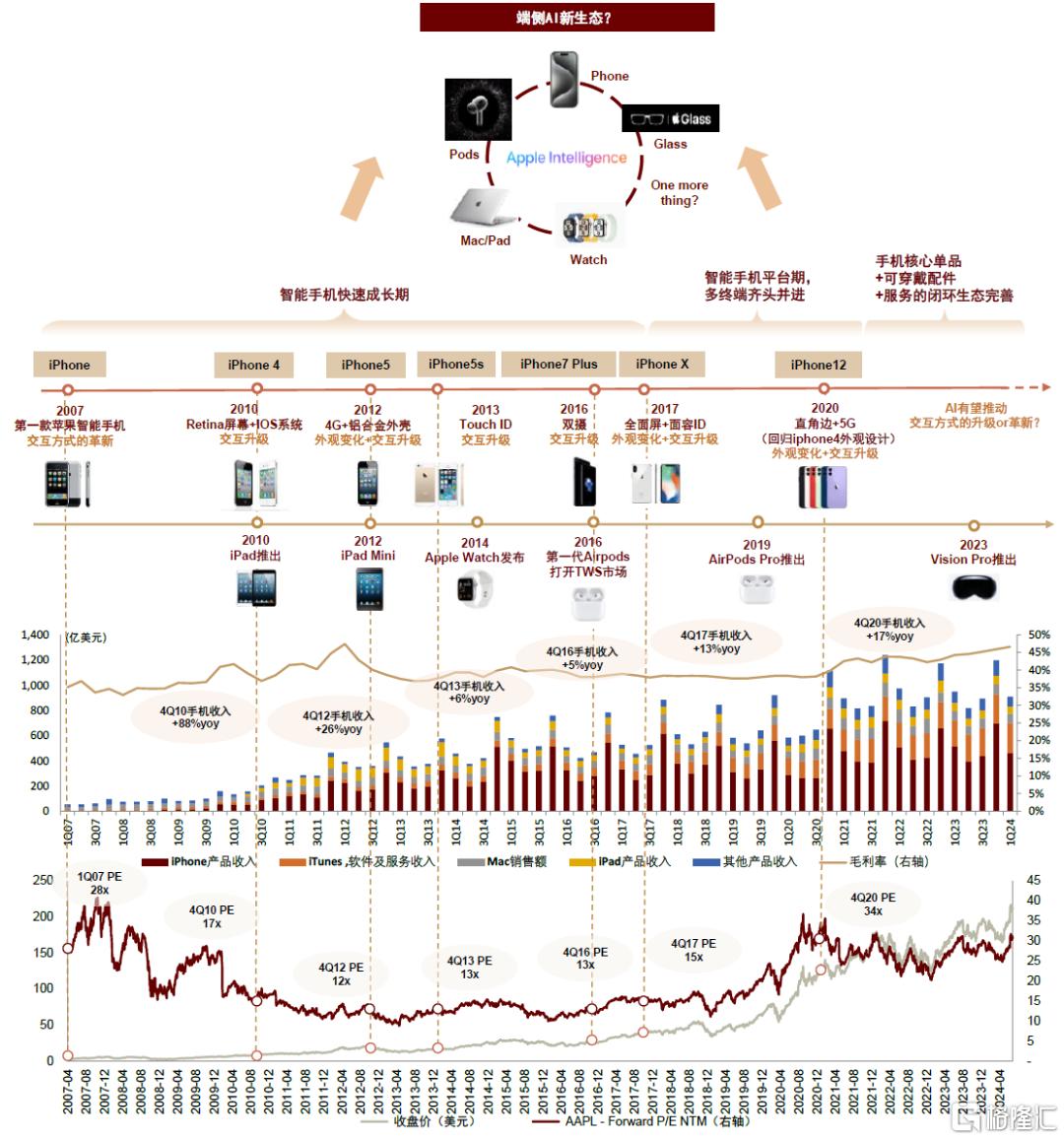

图表2:以苹果为例,智能终端迎来换机潮的核心要素是什么?

注:Forward P/E盈利预测采用彭博一致预期 资料来源:Wind,彭博资讯,苹果官网,中金公司研究部

北京时间2024年6月11日,苹果召开全球开发者大会WWDC 24,首次推出“Apple Intelligence”与Open AI深度融合,支持端侧模型训练及推理并结合用户需求实现智能交互。此外,苹果亦更新Siri语音助手,打通跨APP调用能力,或将打造新一代“智能体”。基于此次全新的AI体验与硬件参数要求,我们乐观看好苹果用户在2H24-2025年迎来新一波换机,若其用户体验存在显著提升,或将进一步推动安卓手机厂商加速AI技术在端侧的渗透。

交互方式的革新、功能升级/外观改款、闭源生态,三者相辅相成推动换机

苹果拥有全球绝大部分高端手机用户,本文通过复盘苹果手机的发展历史与展望AI手机的创新点,总结智能终端迎来换机潮的核心要素。

回顾2007年至2010年,从iPhone 1到iPhone 4的发布,是全球手机用户从功能机向智能机切换的早期,也是苹果通过其持续的创新能力与新颖的产品形态进行市场攻克的关键窗口期,我们认为苹果手机对于人机交互方式的革新是其取得广大用户基数最主要的原因之一,2007-2010年间也是公司手机相关收入增速最快的年份;自2010年至今,在智能手机形态逐步确定的背景下,苹果依靠其软硬件一体的生态与“功能升级/外观改款”,同样在不断推动苹果手机用户在创新变化的年份进行换机。

► 人机交互方式的革新:2007至2010年,苹果分别推出iPhone 1与iPhone 4等具备明显创新优势的智能手机,通过多点触控、适合单手手持的美感外观、Retina屏幕、iOS系统等,从硬件、软件、生态等多方面重新定义了手机类产品,从而迅速抢占了市场。以4Q10(苹果销售旺季一般在自然年的第四季度)为例,公司iPhone收入同比增长88%。

我们认为智能终端人机交互方式的革新不仅需要公司自身具备强大的创新能力,同样也需要底层软件生态技术作为基础。类比2007-2010年智能手机时代由移动互联网作为底层软件生态技术的支撑,我们看好AI大模型的训练与推理将催生硬件厂商在端侧AI时代诞生新的人机交互方式。

► 功能升级/外观改款: 自2010年至今,我们看到苹果仍然持续通过“功能升级/外观改款”,推动着用户换机周期的加速。2012年,苹果引入4G通信技术与铝合金机壳的外观;2013年,于iPhone 5S引入Touch ID;2016年首次导入双摄;2017年推出的 iPhone X 则是首款搭载3D 面部识别的手机,其独特的刘海屏设计也成为后续 iPhone 的主要屏幕风格;2020年回归iPhone4的经典直角边外形设计,并导入5G通信技术。在“功能升级/外观改款”的不断推动下,4Q12/4Q13/4Q16/4Q17/4Q20年分别对应了公司iPhone收入同比增长26%/6%/5%/13%/17%。

我们认为,在端侧AI时代,随着大模型对于端侧算力与内存提出新的要求,或将潜在推动苹果手机进行外观的变化,若外观改款较为明显,或将同样成为高端手机用户更换手机的主要原因之一。

图表3:iPhone外观或功能变化是推动用户换机的重要因素之一

资料来源:苹果官网,中金公司研究部

图表4:iPhone 1代至iPhone 15 pro max配置梳理(标红部分为当年新引入的技术创新)

资料来源:苹果官网,中金公司研究部

► 端侧AI时代,除以上两点,闭环的数据生态有望加速推动端云协同,带动厂商抢先占据用户基础。我们认为闭环的数据生态是苹果拥有较强用户粘性的重要原因之一。基于苹果当前闭源的生态系统,我们认为若该特点能较快推动客户进行AI手机的体验,或将成为用户进行iPhone换机的原因之一。

总结来看,我们认为交互方式的革新、功能升级/外观改款、闭源生态,三者将相辅相成推动手机产业由Smart Phone向AI Phone逐步演进。从投资机会的角度来看,我们认为在2H24-1H25时间段内,苹果手机厂商与相关产业链或将率先推动AI Phone在用户侧的渗透并带动一次新的换机周期,安卓手机厂商与产业链有望积极跟随。

资金面:当前端侧AI的投资周期到哪儿了?

美股角度看,云侧基建仍处高景气,端侧AI逐步萌芽

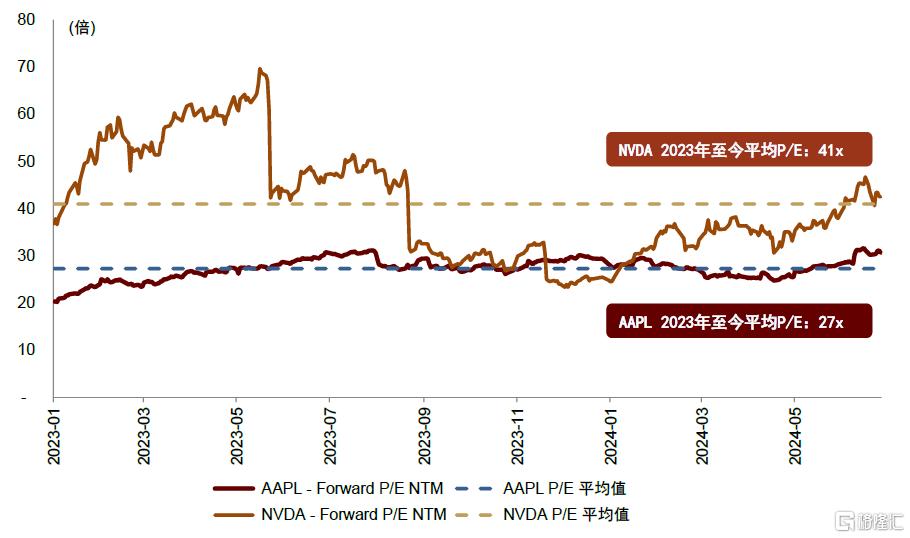

我们选取了英伟达(NVDA.US)与苹果(APPL.US)的前向一年PE水平作为观察当前美股市场对于云端AI基建与端侧AI投资预期的指标。我们看到:

► 英伟达(NVDA.US)-云侧基建预期持续修复,当前仍处于高景气:英伟达在1H23一度达到超70x的前向一年PE水平,接近历史估值高位。进入2024年,云侧基建的市场预期自2024年初以来持续修复。截至2024年7月2日,英伟达前向一年PE水平为42x,基本接近于2023年至今的平均PE水平41x,因此我们判断当前市场对于云侧基建的预期仍处于相对高位;

► 苹果(APPL.US)-端侧AI扬帆起:自2023年以来,公司前向一年PE水平平均值维持在27x,估值水位一直处于较为稳定的状态。然而伴随着2024年6月11日,苹果召开全球开发者大会WWDC 24,首次推出“Apple Intelligence”,我们看到美股市场对于公司的估值水平出现上扬。截至2024年7月2日,苹果前向一年PE水平达到31x。

图表5:以NVDA和APPL的估值水位观察行业周期

注:数据更新截至于2024年7月2日;Forward P/E盈利预测采用彭博一致预期 资料来源:Wind,彭博资讯,中金公司研究部

港股角度看,端侧AI带动手机产业链估值水位明显修复

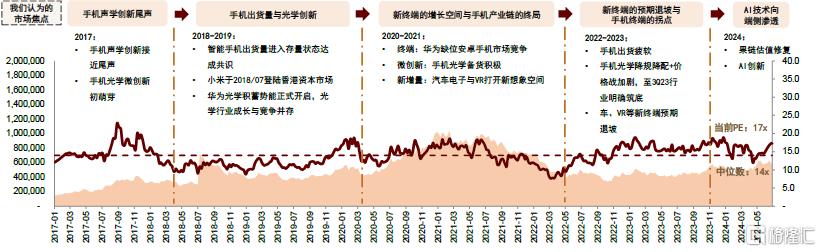

2024年港股消费电子产业链板块估值有所修复,端侧AI预期先行。由于手机光学降规降配与行业价格战逐步见底,我们看到市场更多以周期复苏逻辑交易港股消费电子产业链,市盈率水位在3Q23至2024年5月期间呈现周期性波动规律。

但伴随着2024年6月苹果召开的全球开发者大会WWDC 24以及安卓手机厂商在AI硬件的推动,我们看到港股消费电子产业链公司深度参与此次端侧AI创新,包括但不仅限于声学、散热、光学、组装等环节均有对应公司在供应链具备较强的竞争优势;截至于2024年7月2日,港股消费电子产业链市盈率(前向12个月)较快修复至17x,高于历史中位数14x。展望2H24,我们判断随着端侧AI的持续渗透,当前港股消费电子板块估值仍存一定的配置性价比,具备投资吸引力。

图表6:2024年以来港股手机产业链估值修复明显

注:更新截至于2024年7月2日;Forward P/E盈利预测采用Wind一致预期 资料来源:Wind,彭博资讯,中金公司研究部

图表7:港股/A股/美股主要科技板块涨跌幅复盘

注:更新截至于2024年7月2日资料来源:Wind,彭博资讯,中金公司研究部

南下资金持续增持港股消费电子产业链,云侧基建与端侧AI为焦点投资方向。

基本面-创新:端侧AI时代,手机厂商核心零部件受益环节如何排序?

在《苹果AI时代,如何把握果链投资机遇?》中,我们汇总了iPhone零部件的AI升级趋势预测。伴随着AI手机对于端侧算力与内存容量的持续提升,从投资方向看,我们认为港股消费电子产业链将有望首先在声学、散热、光学领域深度参与,同时伴随着苹果与安卓产业链共振,未来在中框、背部盖板、快充、终端品牌等环节港股消费电子产业链亦有望打开新的收入增量空间。

声学领域:语音助手的AI升级有望推动手机对于收音质量的快速提升

从安卓领域AI手机的配置来看,麦克风出现了对于数量和信噪比的规格提升需求。展望2H24及未来,考虑到苹果端语音助手Siri AI交互体验的升级,我们预计未来iPhone 16系列的部分高端机型有望升级麦克风模组以实现更高精度用户语音捕捉及识别,从而提高Siri交互体验。我们看好更高信噪比、更多数量的麦克风在北美大客户以及安卓大客户的旗舰机型上快速普及,进一步助推声学行业释放新增量。

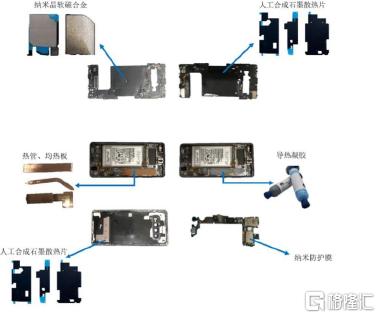

散热环节:端侧算力提升增加手机功耗,VC板的逐步导入或带动散热新需求

当前手机行业主流散热产品包括人工合成石墨散热片、散热膜等。其中新型导热材料VC均热板能够较为显著地提高手机散热表现,主要被采用于品牌旗舰机型,包括小米12 Pro等。从行业角度看,iPhone的内部散热结构过去主要以石墨散热片、散热膜为主要的散热方案,我们认为伴随着AI手机对于算力功耗的提升,VC均热板导入苹果产业链或成为值得选择的技术方案之一。端侧AI时代,我们看好行业积极对VC均热板方案进行研发,苹果及安卓旗舰机型有望同步受益。

图表8:小米12 pro散热结构

资料来源:小米官网,中金公司研究部

图表9:主流散热产品示意图

资料来源:思泉新材招股说明书,中金公司研究部

光学+新终端:AI多模态交互追求实时性,有望带来光学设备的需求增长

GPT-4o作为AI大模型的代表产品之一,具有多模态实时交互功能,需要获取更全面、及时的多模态信息,加强AI对现实世界的理解。而从消费电子厂商布局看,除去手机终端外,TWS耳机、智能手表等产品同样具备重要的用户基数,与红外摄像头的结合或将助力手机终端优化多模态的交互体验。我们看好摄像头与AIoT终端的全面结合,从而实现更多2D及3D数据的捕捉,结合AI模型提升优化用户体验。

基本面-周期:苹果产业链盈利能力逐步见底,静待AI推升终端拉货拐点显现

从产能角度看,头部公司自2021年起扩产相对谨慎,AI或将催化产能逐步释放。我们认为在新单品暂未推出的背景下,苹果产业链公司的产能扩张节奏相对审慎,仍处在扩产周期底部。展望2H24-2025年,伴随着AI技术对于苹果的加持,我们乐观看好新的技术创新带动交互模式与外观结构的变化,或将推动头部公司进一步扩充产能储备。

从存货角度看,主要苹果零部件环节尚未恢复到2020年以前水平,但边际修复信号已经出现。行业存货绝对值总量及存货周转天数均值均呈现同比下滑显示边际修复信号已经逐步出现,我们看好苹果产业链公司在产能利用率潜在修复与AI创新的背景下,实现盈利能力的进一步改善。

图表10:消费电子零部件(苹果产业链)库存及库存周转变化趋势

资料来源:Wind,中金公司研究部

盈利能力:2023年已初步呈现修复态势,静待AI拉动终端换机

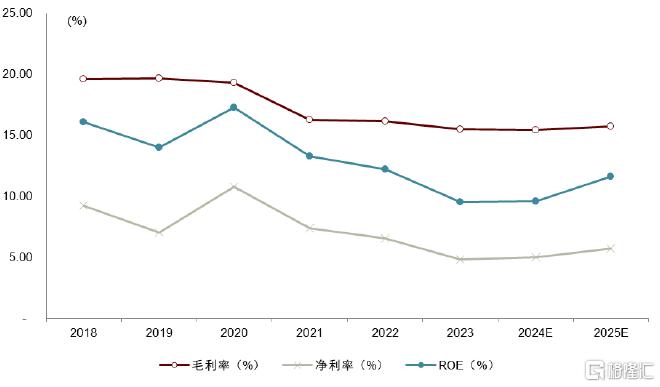

果链盈利能力逐步企稳,但整体弱于18-19年的微创新周期。在2018-2020年的微创新周期中,果链盈利能力存在显著上行。果链更着重创新而非周期,目前果链的盈利能力企稳且高于安卓,但弱于2018-2020年的微创新周期,我们看好未来苹果手机端侧AI落地后果链整体盈利能力跟随终端出货量复苏,建议投资人静待拉货拐点。

图表11:苹果供应链盈利能力变化趋势

注:盈利能力计算为立讯精密、歌尔股份、比亚迪电子、信维通信、蓝思科技、环旭电子、安洁科技、德赛电池、欣旺达、工业富联、东山精密、珠海冠宇、水晶光电、鹏鼎控股、瑞声科技、高伟电子的平均值 资料来源:Wind,中金公司研究部

风险提示

AI算法技术及应用落地进展不及预期。

消费电子智能终端需求低迷。

注:本文来自中金公司2024年7月10日已经发布的《苹果AI时代,港股手机链能否守正出奇?》,报告分析师:黄天擎 S0080523060005,李澄宁 S0080522050003,贾顺鹤 S0080522060002,温晗静 S0080521070003,彭虎 S0080521020001