下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

今天升24转债在集合竞价的时候一度破发,最终以103.3元的价格开盘。

于是我按照昨天既定的规划,我挂了50张,104元的买入单子,最后成交了。

原本打算在107元左右卖掉,做个T,赚个菜钱。

但我打开集思录,看到艾迪转债涨了5块钱,到了118了,我又手贱,以106的价格再次买了30张,这次升24转债不到110块,我还不卖了呢。

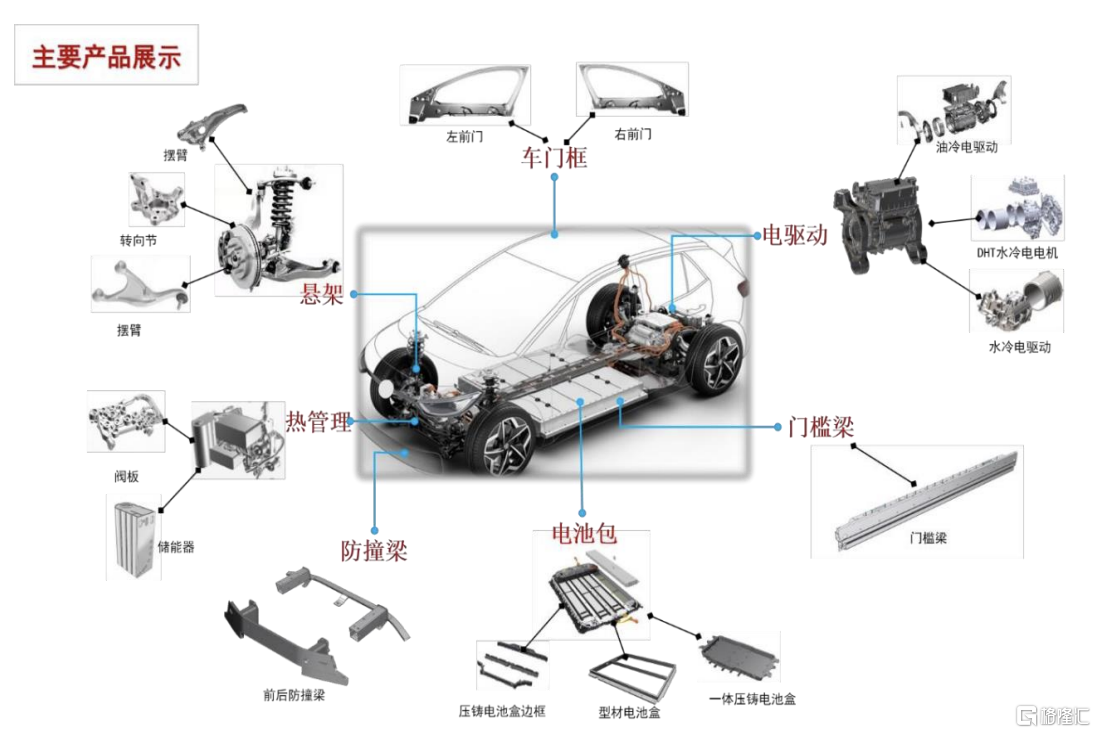

旭升集团的主营业务是精密铝合金零部件的研发、生产和销售,并专注于为客户提供轻量化的解决方案。

其产品主要应用在新能源汽车的车门框、电驱动、门槛梁、电池包、防撞梁、热管理以及悬架上

我们再看爱柯迪。

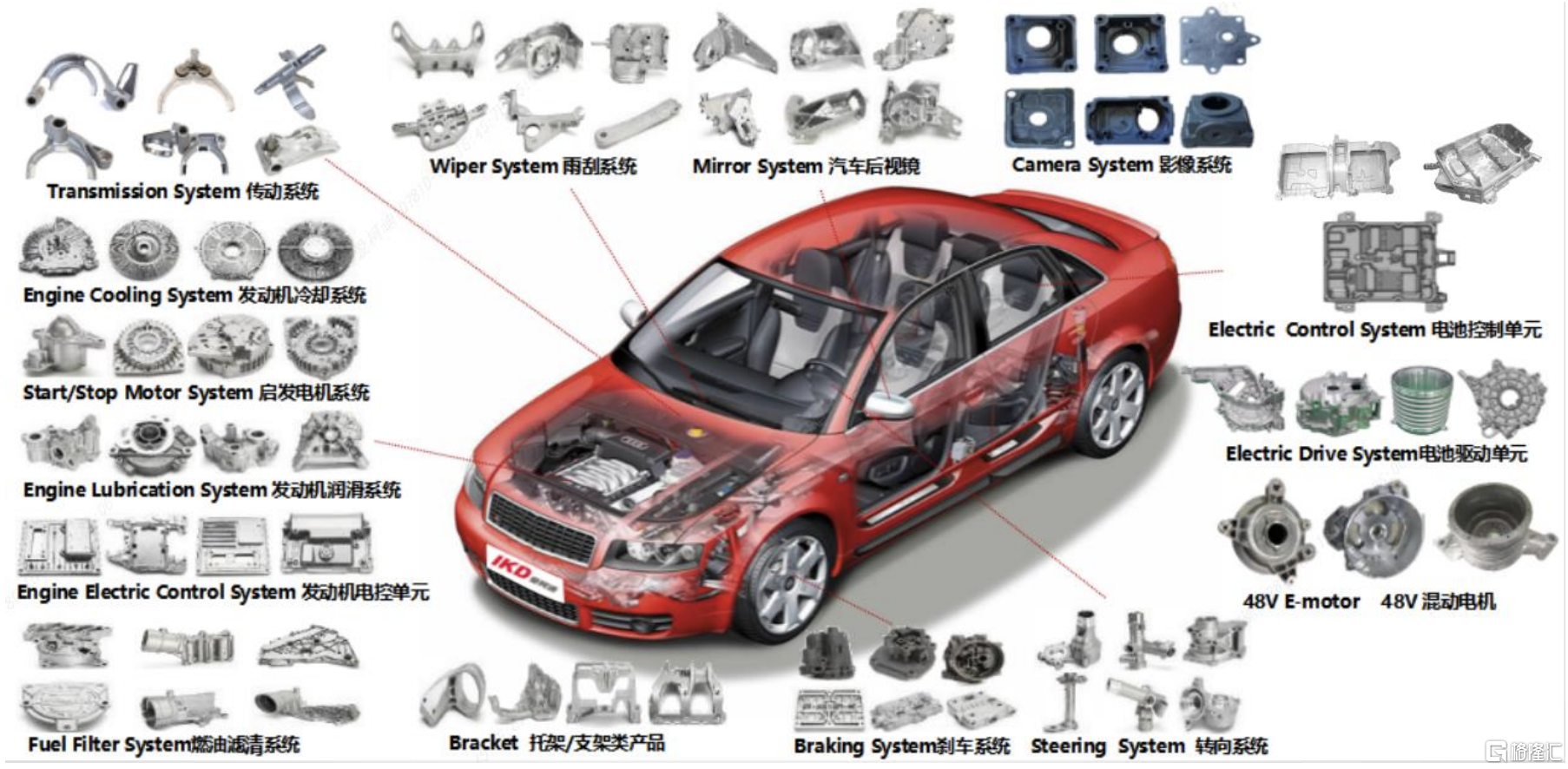

爱柯迪的主营业务是汽车铝合金精密压铸件的研发、生产及销售,主要产品包括雨刮系统、汽车后视镜、影像系统、电池控制单元、电池驱动单元、混动电机、转向系统、托架/支架类产品、燃油滤请系统、发动机电控单元、启发电机系统、发动机冷却系统以及传动系统。

其产品的最终目的是满足汽车轻量化、电动化、智能化的需求。

旭升集团和爱柯迪的主营业务相似,都是铝合金精密零部件/压铸件,其目的是为了汽车的轻量化。

我们再再看升24转债和艾迪转债。

升24转债,评级为AA-,流通规模28个亿;

艾迪转债,评级为AA,流通规模为15.698亿;

就算升24转债评级不如艾迪转债,流通规模很大,那当前一个价格在106左右,一个价格在115左右,显然其中有一个出现了定价错误。

艾迪转债当前上市接近2年的时间,我更倾向市场已经给了艾迪转债合理的定价,而升24转债由于实际流通规模太大,导致被砸盘。

如果按照艾迪转债115的价格,打个7折是升24转债的合理价格,那么升24转债怎么也值110块钱。

如果艾迪转债的价格被市场打下来,那么升24转债的合理价格也势必会被打下来。

这个,权当记录一下,如果我的逻辑错了,我活该买单。

明天有一只创业板新股-科力装备可申购。如果满分是5分,我会给4分。我选择顶格参与。

科力装备,主要从事汽车玻璃总成组件产品的研发、生产和销售。

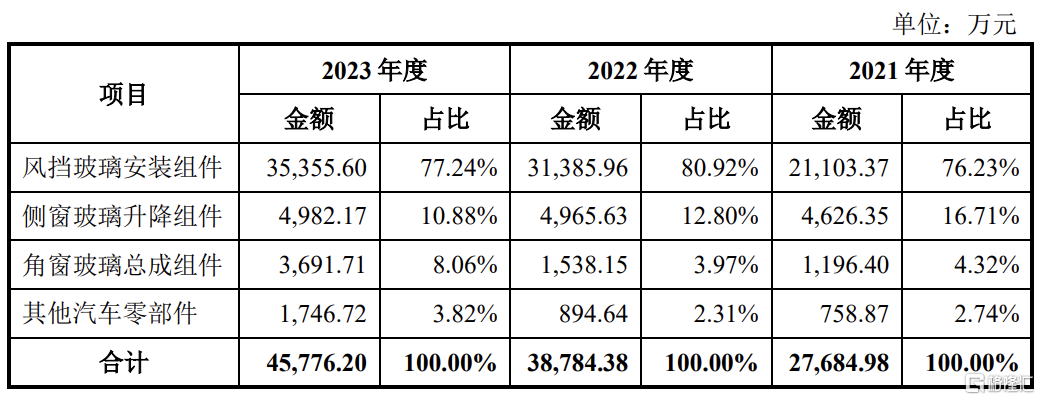

主要产品包括,风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件。

从其营收结构来看,风挡玻璃安装组件占其总营收的80%左右,其次是侧窗玻璃升降组件。

科力装备的客户主要集中在汽车玻璃厂商上,前5大客户包含福耀、圣戈班、爱杰旭、板硝子以及耀皮。

前5大客户的营收占其总营收的90%左右。其中福耀的营收占其总营收超过50%。

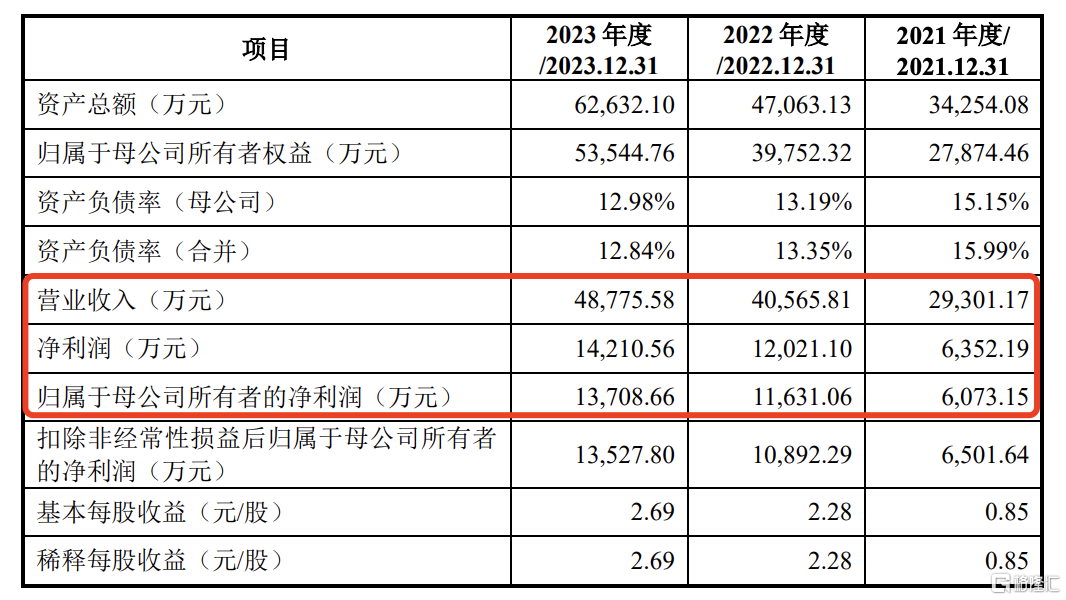

近三年营收分别为2.93亿、4.06亿以及4.88亿,近三年归母净利润分别为0.64亿、1.16亿以及1.37亿。

2024年一季度营收为1.28亿,同比增长37.23%;归母净利润为0.36亿,同比增长60.93%。

2024年上半年营收预估为2.6亿-2.9亿,同比增长26.23%-40.80%;归母净利润预估为0.72亿-0.8亿,同比增长23.47%-37.19%。

科力装备,本次发行发行股价30元,发行市盈率为15.08,滚动市盈率为10.14,行业市盈率为20.46。于同行业的海达股份、浙江仙通相比,其估值较低。

发行股价不高,估值偏低,业绩也不错,其相关产品与福耀、新能源汽车相关,具有一定的想象空间,公开发行市值5.1亿,稍微大了一点。

总体财务情况也不错,负债率很低,最大的风险点是在于主要客户过于集中。

如果满分是5分的话,我给4分。

PS.

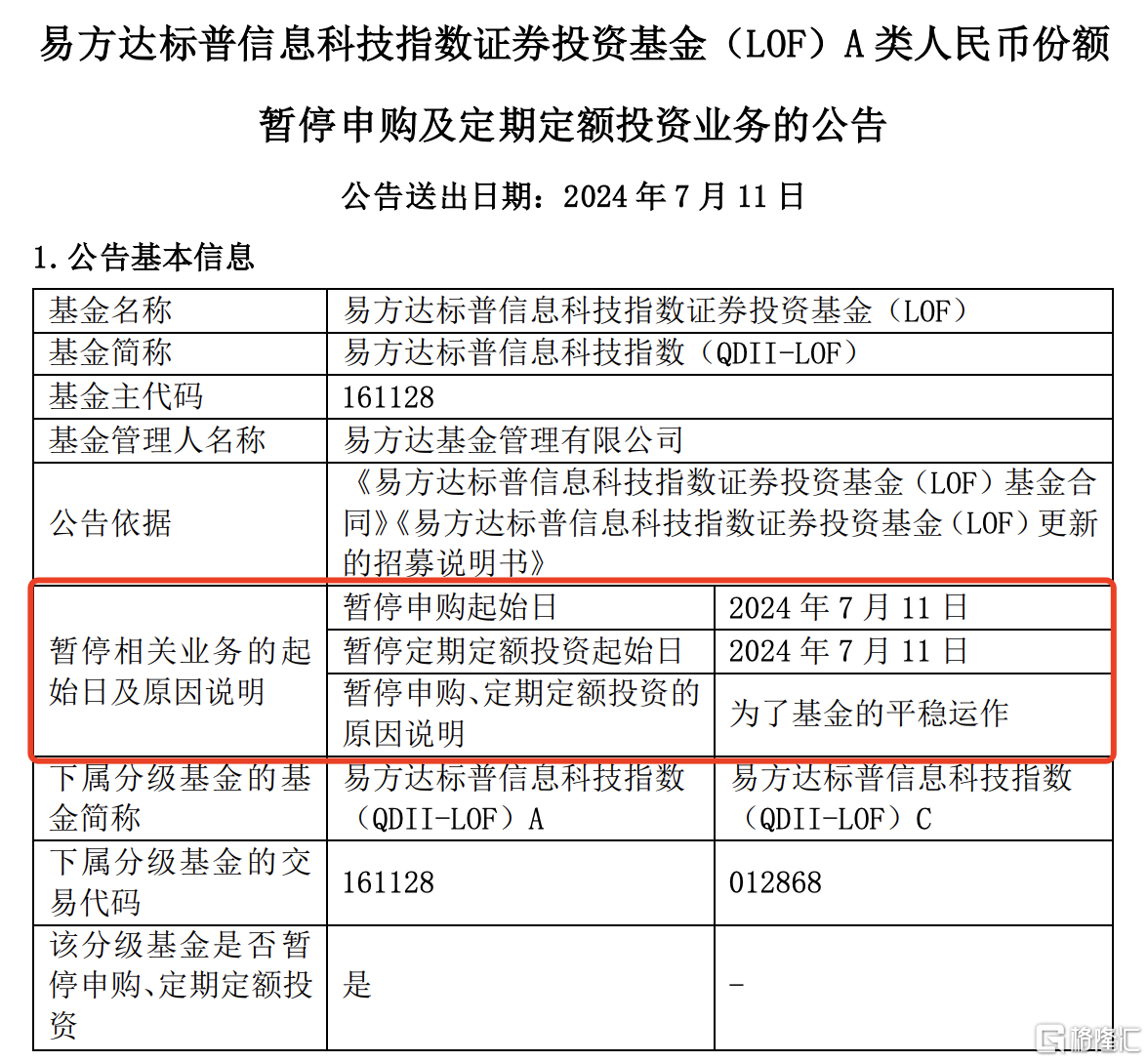

盘后,易方达发布公告,从明天起标普信息科技lof暂停申购。

其实这波套利,我挺知足的了,持续了1个多月,同时溢价一直比较坚挺。如果一直参与1拖7,单账户盈利接近1500,即便是按照1拖6,也有1200的盈利。

接下来还有3天的会陆续到账可以卖出。

当前可以套利的,相对比较安全的,就只剩下美元债lof(501300),最近溢价一直在4%-7%之间,每天5块钱左右的收益,也挺好。

明天我会继续场外单账户参与。

等了很久,持仓中的宇邦转债在今天出现了脉冲,从104元最高涨到了121元,我减仓了2次,均价在115元,随着尾盘的回落,我以108的价格又接了回来,算是日内做了个T。

祥源转债,连续3天异动出现脉冲,我没咋看盘,没抓住...

本来转债的脉冲,应该依靠条件单来解决的,自从上次转债大跌,我就把条件单暂时先关掉了,怕加仓加的太狠。

看来,条件单得逐步的再次打开了。