下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着新国九条提出,红利策略也不仅仅是短期防御的重要工具,同时还是中长期值得关注的价值投资理念。中国石油、农业银行、中国神华、长江电力等,拥有鲜明特征的红利概念股,今年以来不断创出新高。

如何判断上市公司,是否符合优质红利股?通常从两个指标入手:

其一,股息率。它指上市公司每股分红金额与当前市价的比例,股息率越高,意味着分红能力越强。其二,分红次数。历史上持续稳定的分红且逐年增加,也是判断优质红利股的重要特征。

不管是股息率,还是分红次数,前提都是基于上市公司良好的财务状况。因此,少数人还会关注上市公司的盈利能力、现金流状况、估值水平、负债水平、行业特性、资本结构等指标,毕竟持续健康的报表,才是支撑长期分红的基础。

对于基民小伙伴,挑选一只优秀的红利指数,相比“押中”红利股更简单。不过,司令发现不少人挑选时还停留在表象!

大部分人比较“历史业绩、最大回撤”等指标,希望能选出未来表现更好的红利指数。少数人还会对比行业分布情况,一般来说银行、煤炭、交通运输、石油石化、钢铁等行业,更容易“诞生”红利股,有人偏爱某个行业占比较多的红利指数,还有人希望行业分布更均衡些。

司令统计后发现,目前市场上一共有30种红利/高股息策略指数,尽管上半年整体表现较好(平均上涨10.01%),但走势还是严重分化。比如,国新港股通央企红利上涨30.80%,深证红利却下跌0.48%。或许有人会说,因为后者的成分股都在深市,或者是行业分布不同所导致!

事实果真如此吗?以中证红利低波100为例,成分股分布于沪深两市,今年上半年仅上涨1.93%,前五大申万一级行业依次为:银行20.6%、交通运输12%、钢铁10%、煤炭6%、建筑材料5.4%。尽管银行等周期行业占比高且分散,但是表现依然大幅落后。

显然,历史不会完全演绎,行业走势也在发生变化!参考“历史业绩、最大回撤、行业分散”指标,不能确保在下半场角逐中,还能挑中优秀的红利指数。

更重要的,或许是行业收益贡献!

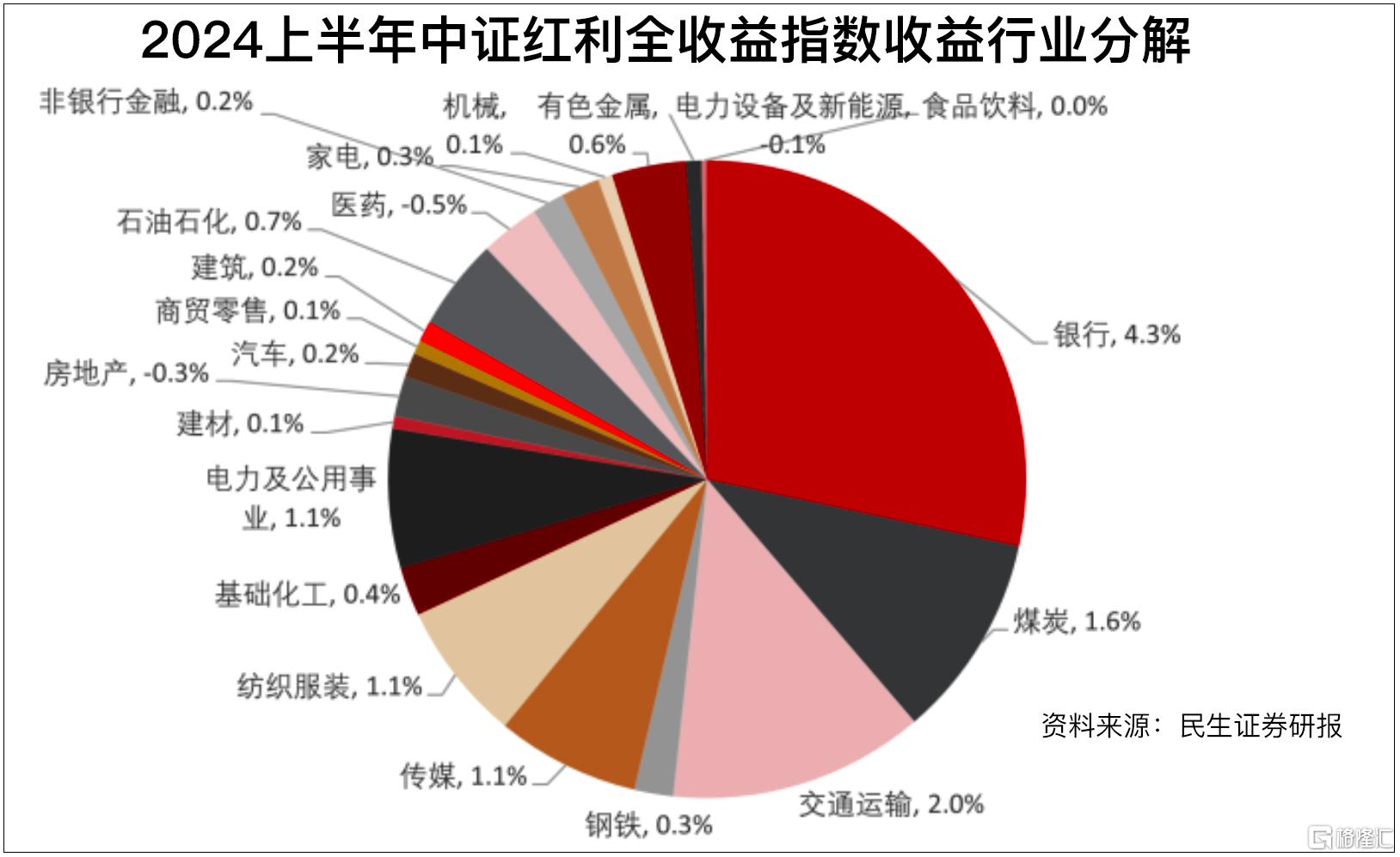

以中证红利全收益指数为例,前五大申万一级行业依次为:银行(20.7%)、煤炭(17.8%)、交通运输(12.6%)、钢铁(7.3%)、基础化工(5.2%)。从上半年行业收益贡献角度来看,银行占比4.3%,交通运输占比2%,煤炭占比1.6%,传媒、电力及公用事业、纺织服装,三者占比都是1.1%,而钢铁和基础化工占比分别为0.3%和0.4%。

这意味着,煤炭、化工、钢铁行业上半年收益贡献,拖累了中证红利指数表现,而传媒、电力、纺织服装的表现,超越其对行业占比的贡献。

未来选“对”行业(而不是分散),就是选对红利指数!

此外,能不能借助“股息率”指标呢?从“高股息”角度看,单纯通过数量化手段,把各行业或者个股的股息率从高到低排序,然后据此来进行所谓的高股息推荐,其实并没有什么意义,甚至可能存在“价值陷阱”。虽然煤炭、石油石化等传统周期行业,因为供给格局改善等原因,盈利稳定性已经有了显著的抬升,但是价格和政策波动,都会造成大部分行业的盈利波动,继而影响未来的分红情况。

具有高分红意愿(预期分红率较高),兼顾低市盈率属性的行业,对于红利策略更有参考价值。

以上两个指标,对于红利指数或许也适用!下表是司令整理的,30只有跟踪产品的红利/高股息策略指数。

从市盈率PE(TTM)指标来看,中华预期高股息、港股通央企红利、恒生港股通中国央企红利、恒生港股通高股息低波动、上证红利、红利低波100等较低,消费红利、红利质量、红利潜力、深证红利、央企红利50、龙头红利等较高;

从股息率(近12个月)指标来看,中华预期高股息、中证沪港深高股息、恒生港股通高股息等较高,深证红利、红利质量、央企红利50等较低;从市值风格角度看,东证红利低波、300红利低波、沪深300红利等,大市值风格更凸显。

展望下半年,不少人考虑左手“红利”、右手“成长”,一方面能兼顾进攻和防御,另一方面不再困扰“价值与成长”是否切换。确实是不错的配置方式,但最好根据个人风险偏好调整两者的比例。

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。请注意,内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。