下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

7月核心观点:6月下旬,转债市场遭遇较大幅度的信用风险冲击,超百只低价券跌破债底,其中不乏无退市、到期兑付风险的“错杀券”。我们认为,这些超跌转债虽面临短期反弹,但受制于估值过高、正股弹性有限而增长乏力。即使抛开期权价值,单纯从纯债替代角度出发,这些低价券主体往往存在行业景气度低、经营基本面差等问题,未来存续期内依然面临正股退市、违约等信用风险,这也是本轮行情修复进程较慢的主要原因。当债底不再安全,权益上升贝塔行情亦不显著,正股业绩支撑就显得更为重要。恰逢7月为业绩预告披露时段,建议关注绩优转债。

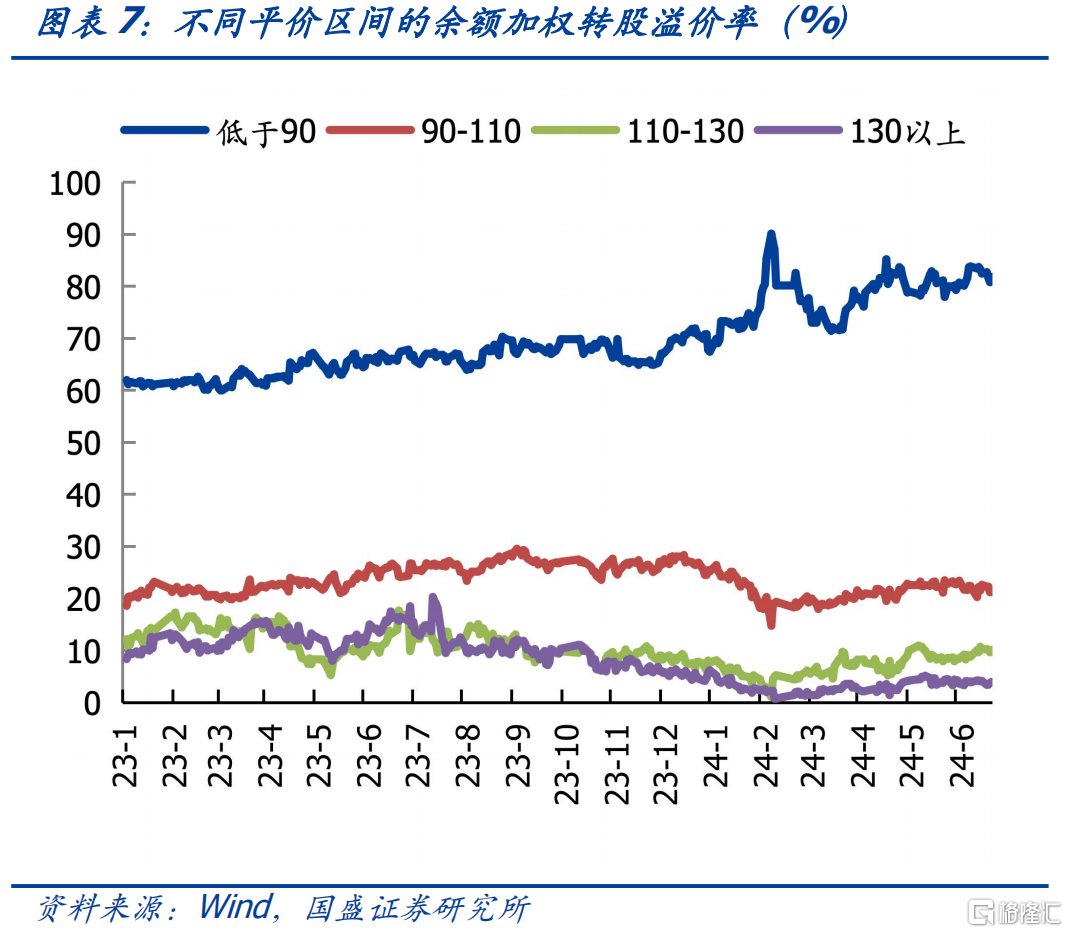

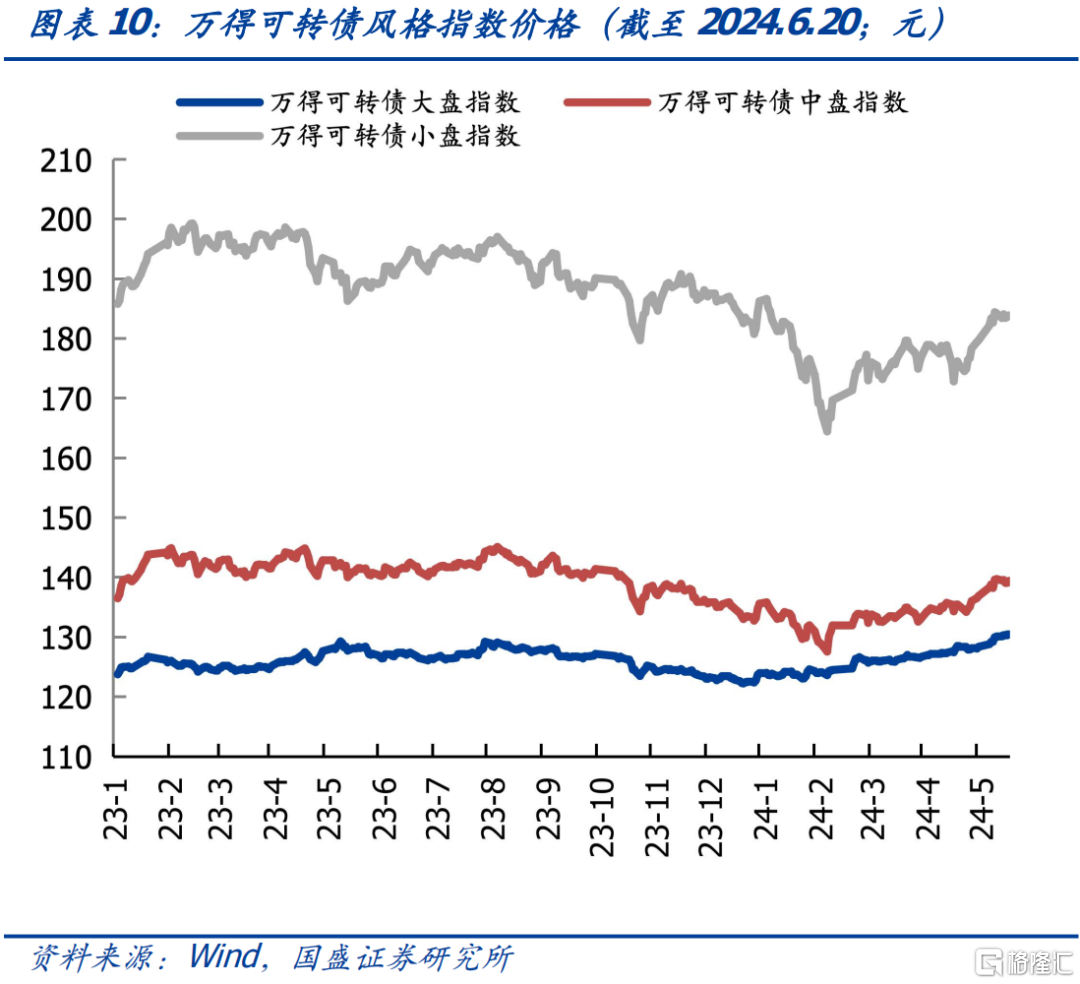

中小盘转债、低评级转债跌幅靠前。权益震荡下行叠加监管收紧,市场对转债正股退市、违约风险担忧加剧,6月下旬,转债信用评级下调密集披露,进一步催化了信用风险蔓延,低价券本轮调整显著。截至6月20日,可转债余额加权平均价为115.01元,环比5月同期下降3.06%,处于2023年以来的25.50%分位水平。估值方面,余额加权的平均转股溢价率为61.80%,分位数位于2023年1月以来的94.80%。市场风格方面,截至6月20日,大盘、中盘、小盘指数环比下跌-1.37%、-4.78%、-4.95%。AAA、AA+、AA、AA-及以下指数环下跌-0.78%、-3.92%、-4.98%、-6.45%。按照平价区间分类,低于90元、110-130元、130元以上的转债加权转股溢价率分别上涨0.81%、1.44%、0.06%,90-110元转债转股溢价率下跌-0.88%。6月20日-6月28日可转债价格已有止跌态势,期间加权均价累计仅下跌0.14%,同时,AAA、AA及大盘转债指数也略有反弹。

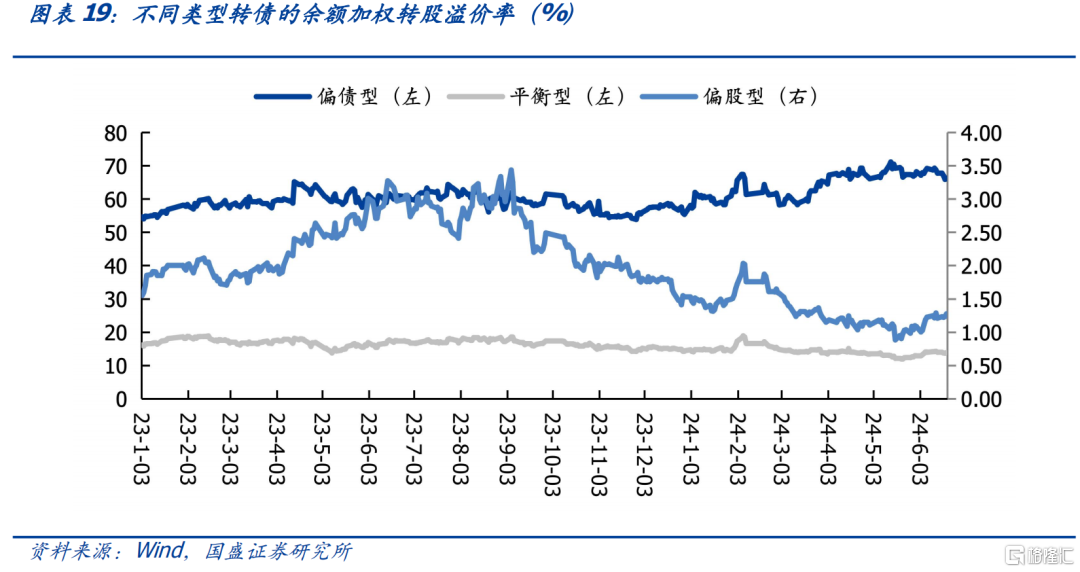

转债估值分化,弹性转债估值逐步恢复。展望后市,二季度业绩预期对权益市场的影响陆续落地,偏股型转债弹性更大,绩优转债更容易获得超额收益。根据我们的测算,6月20日,偏债型、平衡型、偏股型转债转股溢价率分别为66.26%、13.84%、1.28%,环比变化分别为-4.57%、14.85%、34.65%。偏债型转债的转股溢价率位于23年1月以来86%分位水平,平衡型和偏股型转债的转股溢价率均位于相对低位。6月偏股型转债转股溢价率的大幅增长表明市场定价逐渐向弹性转债偏移,正股业绩愈加重要。

审慎对待超跌低价券。一百多只跌破债底的转债中面临短期退市、违约风险的标的并不多,不乏多只“安全”低价券被错杀的现象,但在市场急速调整反弹机制下,这些“错杀券”已基本修复到位,仍在面值、债底以下的转债大多存在正股经营不佳、资金周转困难等问题,在监管趋严、退市制度逐步收紧背景下,这些主体很容易再次受到信用风险冲击,纯债替代的价值需要重塑。期权价值方面,当前低价券的转股溢价率过高,转债的弹性空间有限,还是依赖权益市场的复苏。

配置方向上,从风格属性看,建议关注大盘偏债型、中小盘绩优偏股型标的。大盘转债主体退市、违约风险相对更小;中小盘标的用来增配弹性,倾向于选择业绩确定性高的转债。分行业看,1)维持银行、煤炭、家电等红利板块持仓,关注增量变化。纯债收益率偏低背景下,依然看好高YTM、高股息标的。近期,多数行业分红金额取得增长,股息率有明显提升,关注增量变化;2)关注地产、汽车、家电“以旧换新”、机械设备更新等政策利好板块;3)价格上涨的化工、有色品类;4)景气度底部回升的电子、通信行业,尤其是AI、汽车电子、消费电子、生猪相关标的。

风险提示:基本面恢复不及预期;产业政策变化;债市超预期调整

报告正文

一、市场回顾

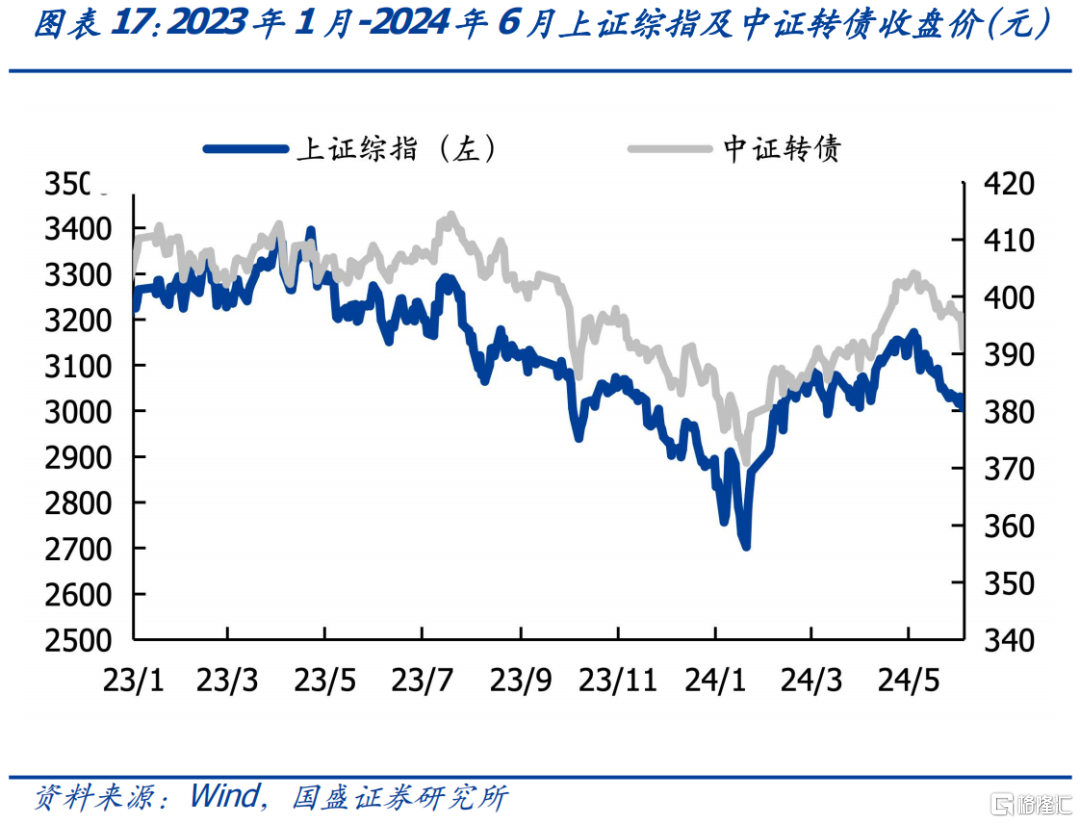

1. 6月,权益、转债双双回撤

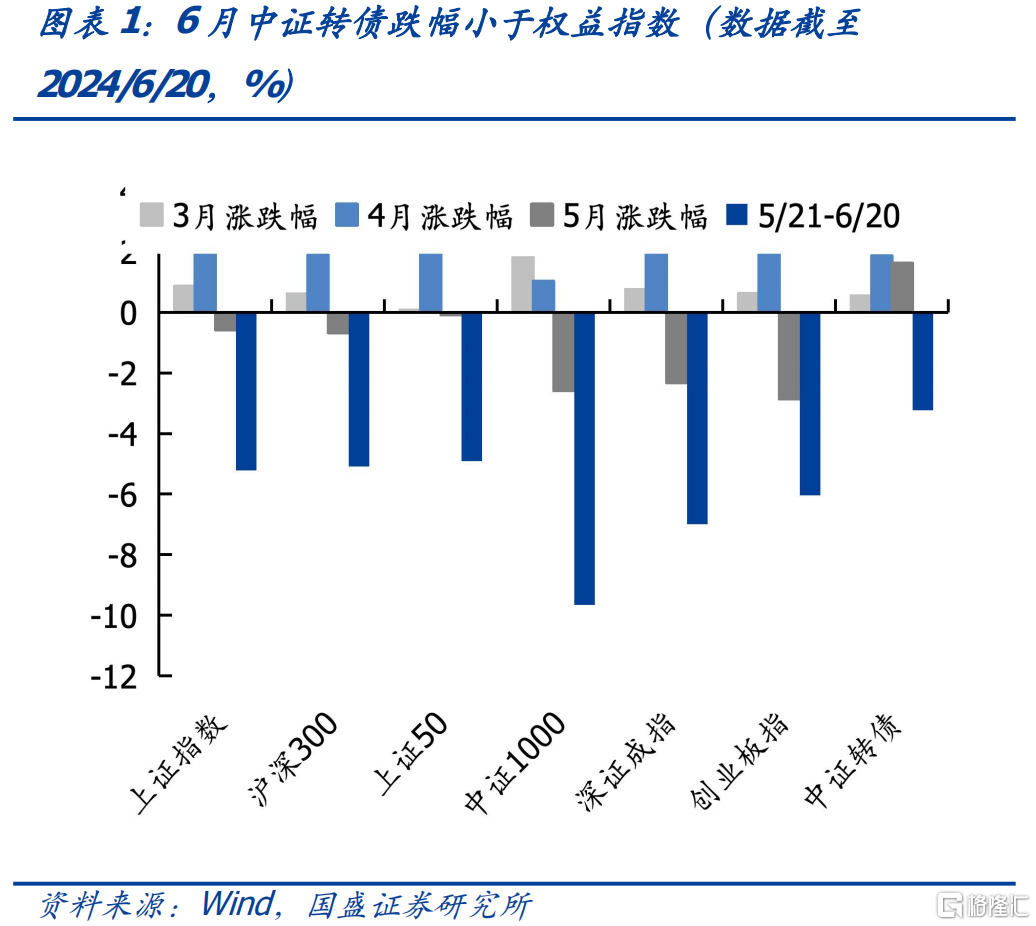

5月21日至6月20日,上证指数下跌-5.23%,中证转债指数下跌-3.24%,转债整体回撤幅度比权益小1.99pcts。权益震荡下行背景下,市场对转债标的退市、违约风险担忧加剧,加之信用评级调整,机构端集体出库部分评级较低、业绩较差的转债标的,低价券本轮调整显著,转债指数整体下行。

2. 转债加权平均价格仍处于历史低位

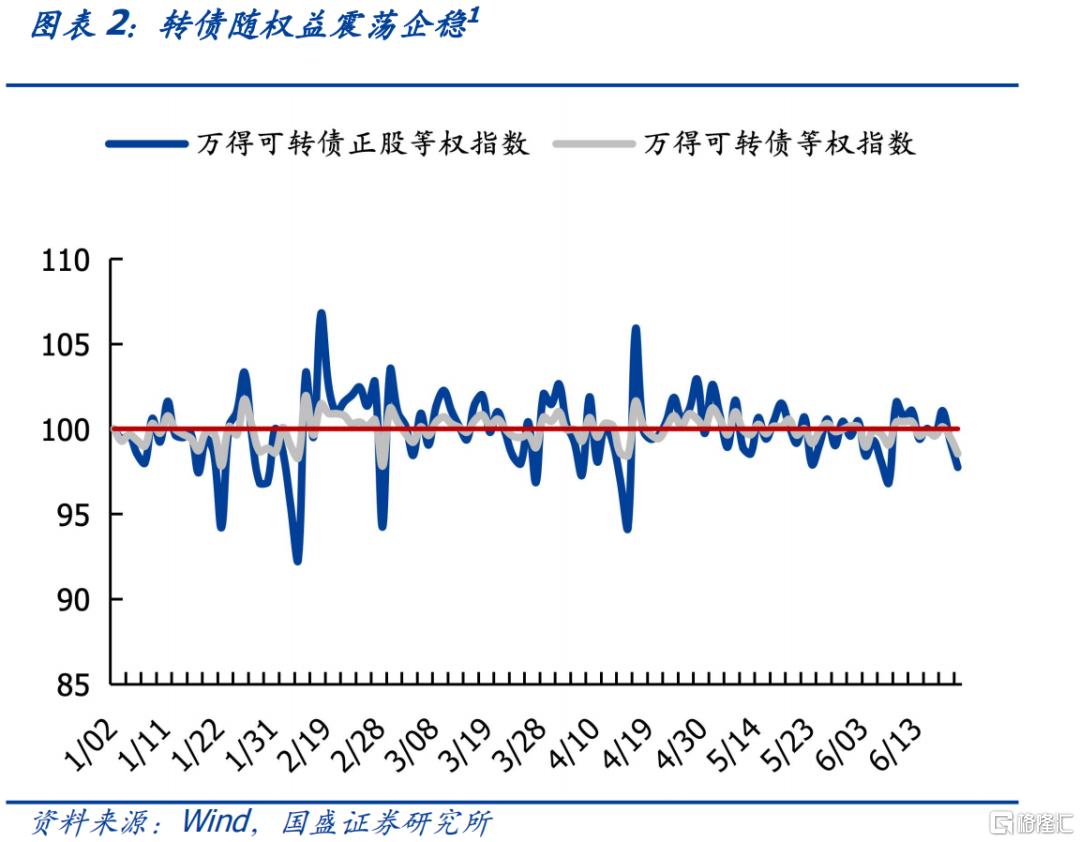

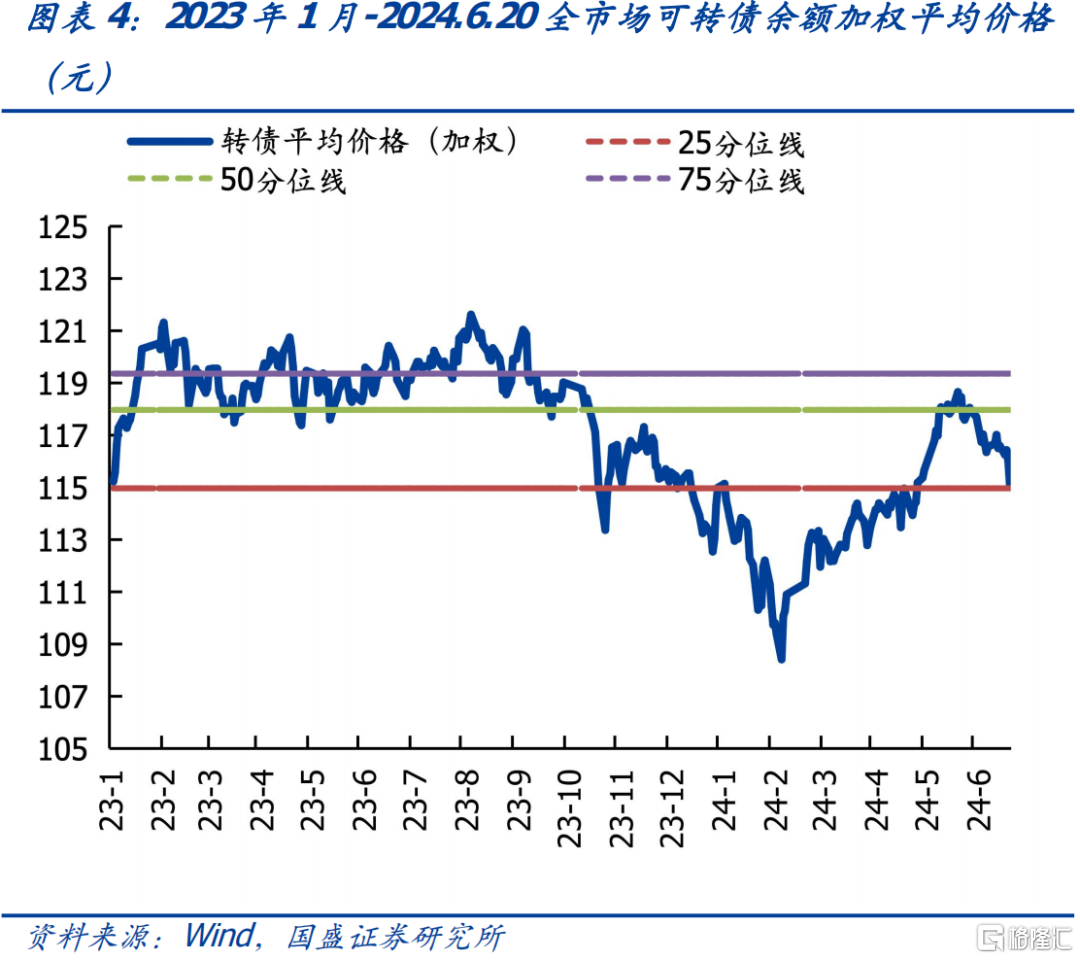

5月中旬以来,可转债价格持续下跌,截至6月20日,535只现存转债的算数平均收盘价为119.00元,环比5月同期下降4.90%,当前价格处于2023年以来的66%分位水平。从加权视角看,可转债价格5月中旬以来走势与算数均价走势趋同,截至6月20日,可转债加权平均收盘价为115.01元,环比5月同期下降3.06%。6月20日-6月28日可转债价格已有止跌态势,期间加权均价累计上升了0.46%。当前可转债加权平均价格处于2023年以来的25.50%分位水平。加权值相对位置远低于算数均值,表明大盘转债仍有较大成长空间。

3. 转债估值处于2023年以来的90%分位水平

截至6月20日,全市场可转债平均转股溢价率为70.32%,分位数位于2023年1月以来的93.10%。余额加权的平均转股溢价率为61.80%,分位数位于2023年1月以来的94.80%,现存转债的算数平均估值和加权平均估值差值不大。

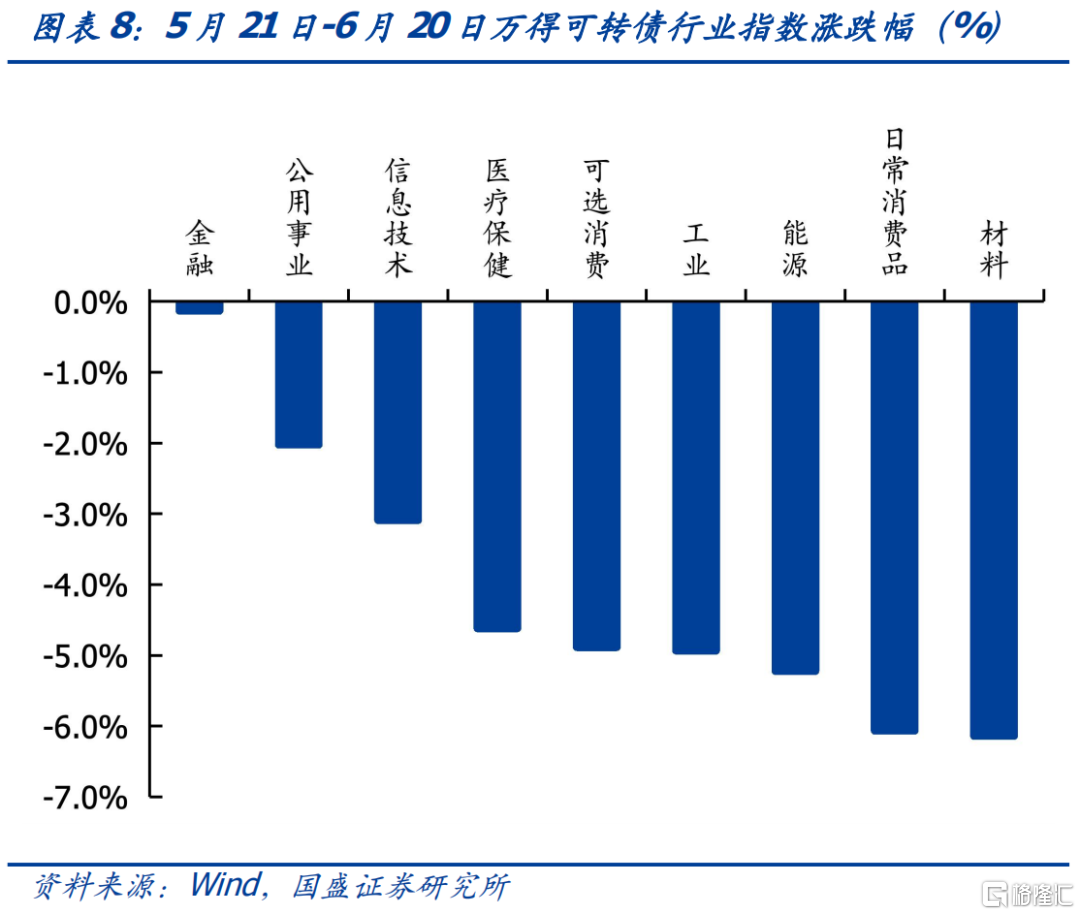

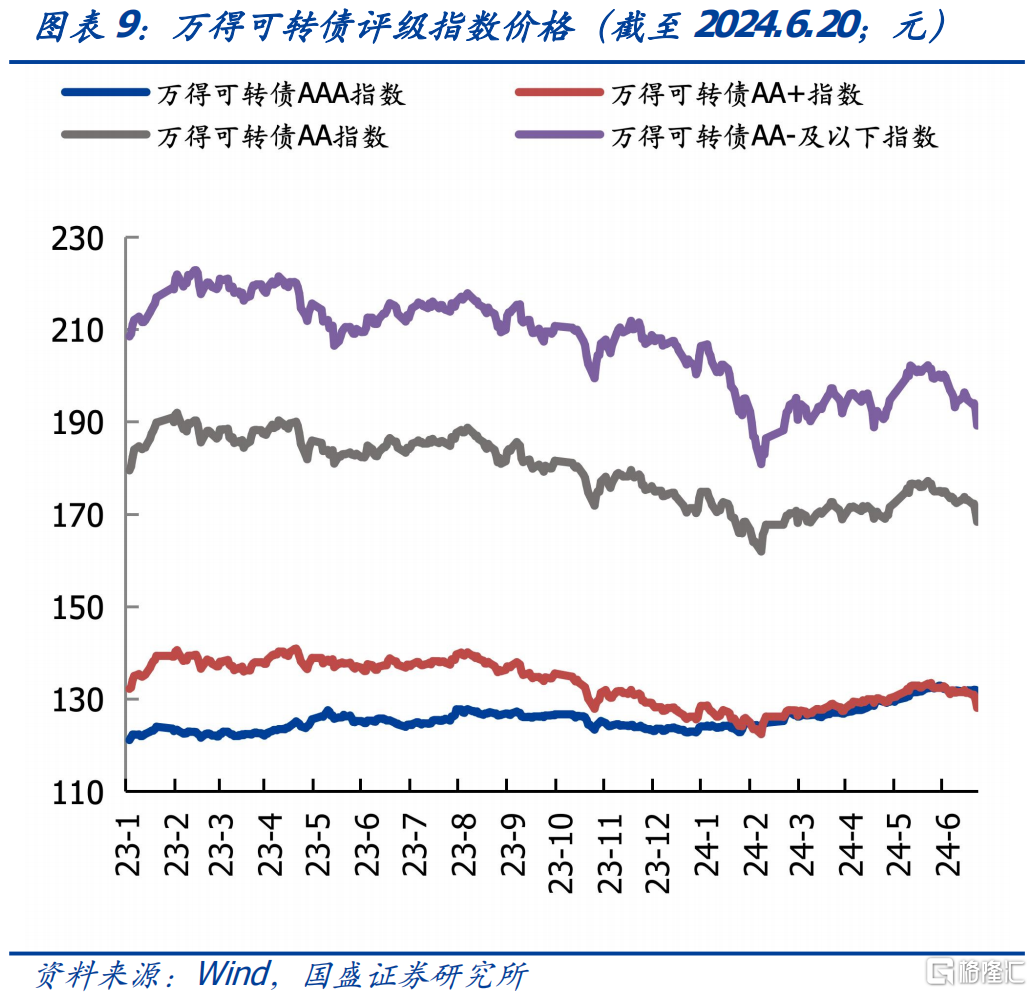

低评级、中小盘转债调整明显。行业方面普遍处于下跌状态,5月21日至6月20日,万得可转债行业指数环比跌幅最高的三个行业为材料、日常消费品和能源,跌幅分别为-6.14%、-6.06%和-5.22%。市场风格方面,截至6月20日,大盘、中盘、小盘指数环比下跌-1.37%、-4.78%、-4.95%。AAA、AA+、AA、AA-及以下指数环下跌-0.78%、-3.92%、-4.98%、-6.45%。按照平价区间分类,低于90元、110-130元、130元以上的转债加权转股溢价率分别上涨0.81%、1.44%、0.06%,90-110元转债转股溢价率下跌-0.88%。6月20日-6月28日,AAA、AA及大盘转债指数略有反弹。

4. 受权益影响,多行业呈现下跌态势

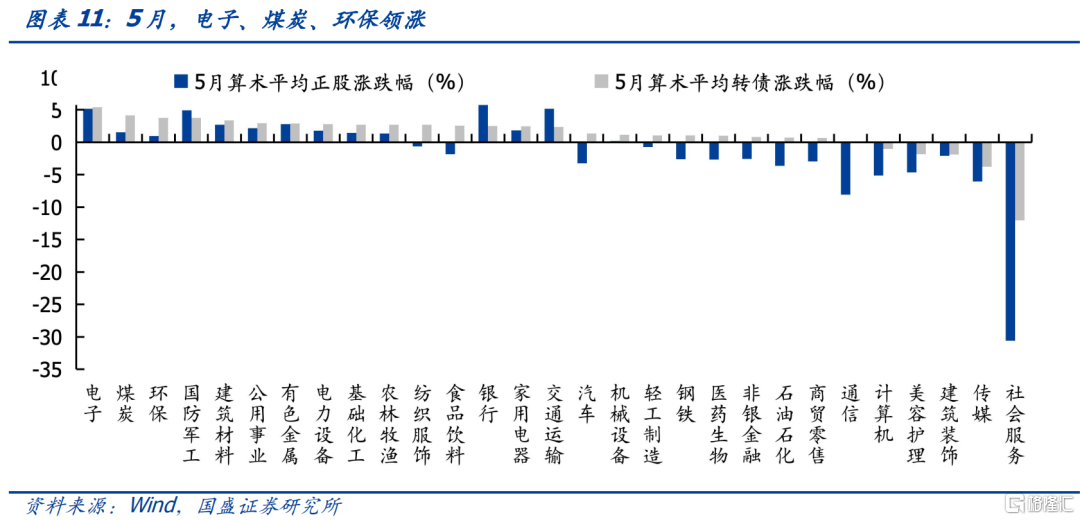

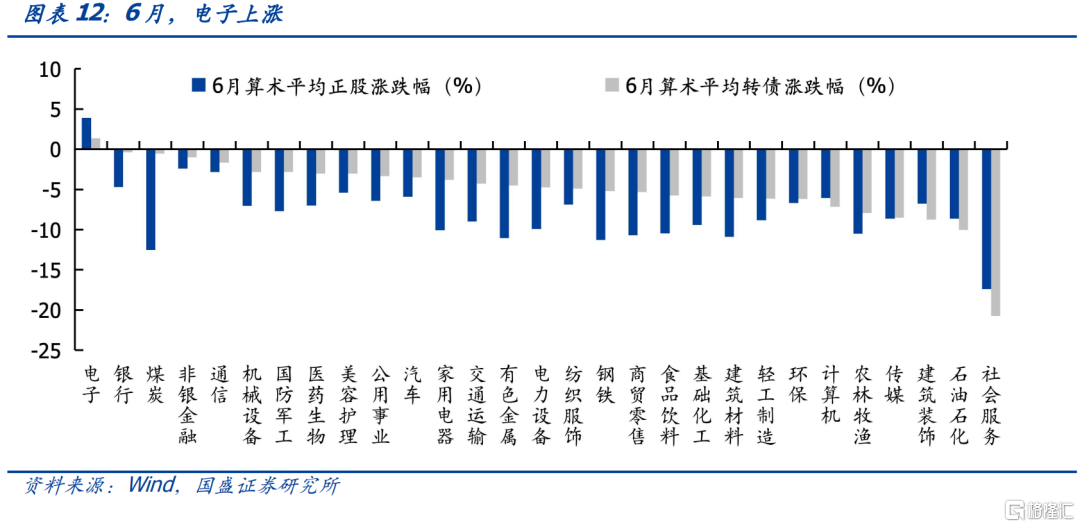

细分行业来看,5月受正股反弹带动,转债整体处于估值提升阶段,大部分行业转债均有上涨,表现优于正股,较多行业出现正股下跌,转债上涨的逆向走势。6月伴随着正股快速调整,转债也随之走入下行阶段。但大部分行业转债调整幅度明显小于正股,体现出一定的抗跌性。社会服务、石油石化、建筑装饰等行业下跌多于正股,可能是由于对5月下跌的滞后反应。

5. 转债供给持续收紧

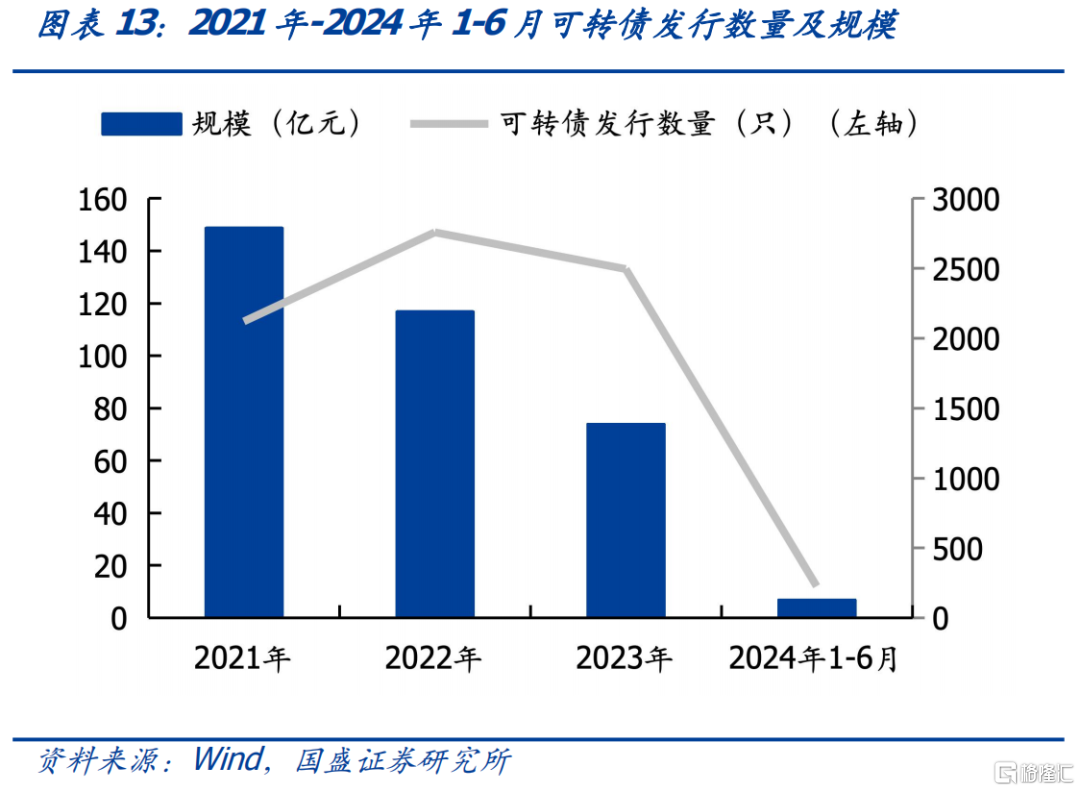

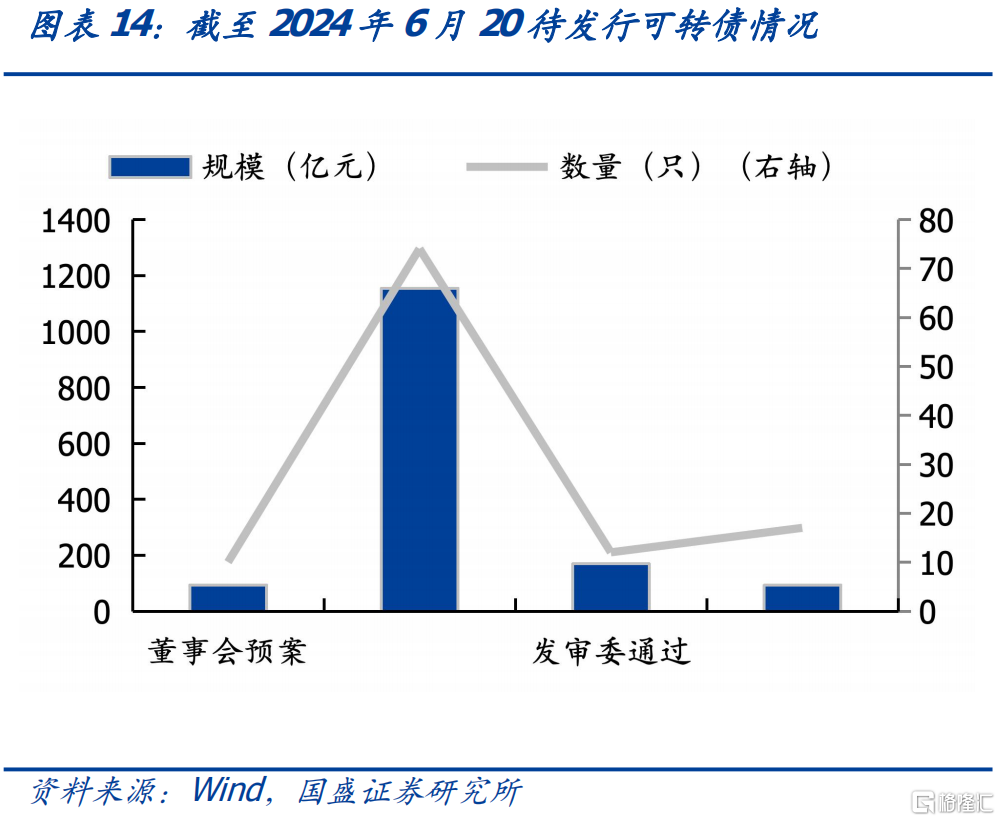

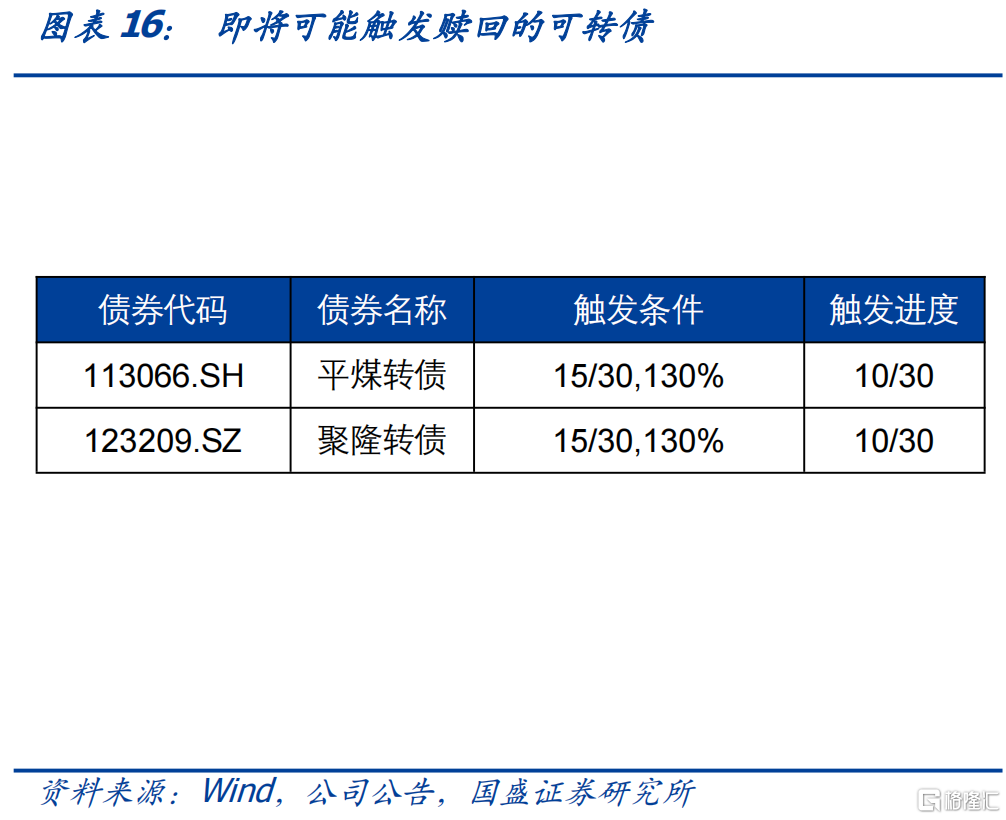

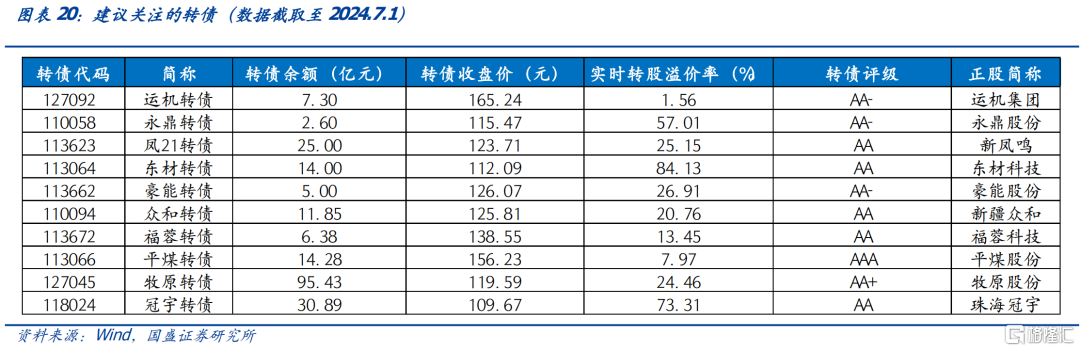

截至6月20日,2024年共发行12只可转债,累计发行规模为129.11亿元。目前待发行可转债中已获证监会批准的共有17只,总发行规模为93.83亿元,平均发行规模仅为5.52亿元。2024年可转债供给规模显著小于往年,大盘转债供给紧缩更为明显。下半年将要到期的可转债共18只,累计剩余规模102.28亿元。转债市场整体剩余期限的缩短,可能会带来转债下修和强赎意愿的增强。目前有较多转债即将触发下修,接近触发赎回的转债有红相转债、聚隆转债等,可关注相关条款博弈机会。

二、策略展望

审慎对待超跌低价券。6月上旬权益市场回撤明显,5月21日至6月20日,上证指数环比下跌-5.23%,中证转债环比下跌-3.24%。受信用风险冲击,部分经营正常的低价券被错杀,随着评级变动落地,信用风险出清,其配置价值不容忽视。一百多只跌破债底的转债中面临短期退市、违约风险的标的并不多,不乏多只“安全”低价券被错杀的现象,但在市场急速调整反弹机制下,这些“错杀券”已基本修复到位,仍在面值、债底以下的转债大多存在正股经营不佳、资金周转困难等问题,在监管趋严、退市制度逐步收紧背景下,这些主体很容易再次受到信用风险冲击,纯债替代的价值需要重塑。期权价值方面,当前低价券的转股溢价率过高,转债的弹性空间有限,还是依赖权益市场的复苏。

转债估值分化,弹性转债估值逐步恢复。展望后市,权益市场有望回升,偏股型转债跟涨弹性更大,更容易获得超额收益。根据我们的测算,6月20日,偏债型、平衡型、偏股型转债转股溢价率分别为66.26%、13.84%、1.28%,环比变化分别为-4.57%、14.85%、34.65%。偏债型转债的转股溢价率位于23年1月以来86%分位水平,平衡型和偏股型转债的转股溢价率均位于相对低位。6月偏股型转债转股溢价率的大幅增长表明市场定价逐渐向弹性转债偏移。

配置方向上,从风格属性看,建议关注大盘偏债型、中小盘绩优偏股型标的。大盘转债主体退市、违约风险相对更小;中小盘标的用来增配弹性,倾向于选择业绩确定性高的转债。分行业看,1)维持银行、煤炭、家电等红利板块持仓,关注增量变化。纯债收益率偏低背景下,依然看好高YTM、高股息标的;2)关注地产、汽车、家电“以旧换新”、机械设备更新等政策利好板块;3)价格上涨的化工、有色品类;4)景气度底部回升的电子、通信行业,尤其是AI、汽车电子、消费电子、生猪相关标的。

风险提示:

1.基本面恢复不及预期,导致市场情绪波动。

2.产业政策变化,政策影响标的超预期波动。

3.债市超预期调整,压缩转债估值。

注:本文节选自国盛证券研究所于2024年7月5日发布的研报《低价中掘金,转摘策略月报》,证券分析师:

杨业伟 S0680520050001 ,yangyewei@gszq.com;王素芳 S0680524060002,wangsufang@gszq.com