下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

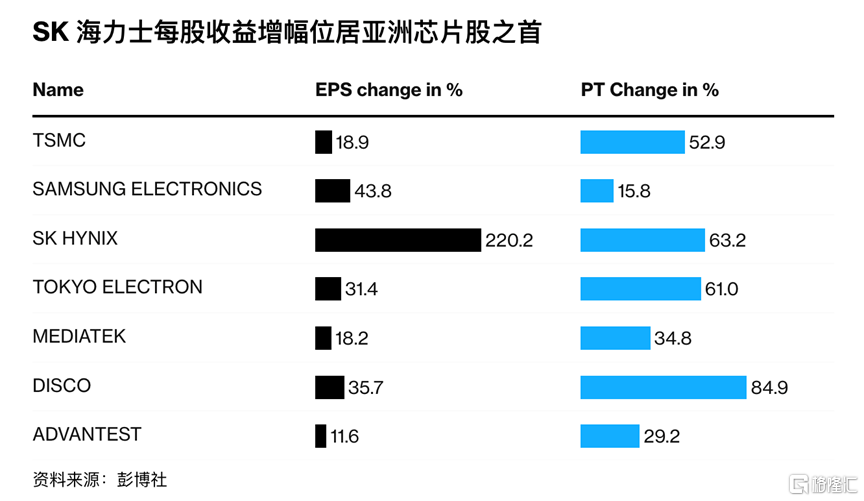

过去一个月,至少有 19 位分析师上调了对这家公司(英伟达人工智能产品最大的高带宽内存芯片供应商)的预测。他们给出的理由包括人工智能的巨大潜力以及本月收益可能带来惊喜。作为 Nvidia Corp. 的主要供应商, SK Hynix Inc.的股价在过去一年中上涨了 100% 以上,华尔街预测该公司股价还将进一步上涨。

过去一个月,至少有 19 位分析师上调了对这家公司(英伟达人工智能产品最大的高带宽内存芯片供应商)的预测。他们给出的理由包括人工智能的巨大潜力以及本月收益可能带来惊喜。

高盛集团 (Goldman Sachs Group Inc.) 周二将该股目标价上调至 29 万韩元 (210 美元),这意味着该股可能较当日收盘价上涨 25%。花旗集团 (Citigroup Inc.) 上周将该股目标价上调至 35 万韩元,比当前股价高出约 50%。

首尔 Infinity Global Asset Management Co. 首席投资官Roh Jongwon表示:“目前的股价并未充分反映高带宽内存芯片的潜力。市场将 HBM的估值视为与传统内存芯片相同,但 HBM 的利润几乎是后者的两倍。”

根据彭博社汇编的预测中值,SK 海力士将于 7 月 26 日公布第二季度业绩,营业利润为 5 万亿韩元,创六年来最高水平。随着人工智能应用高端设备需求的推动,内存芯片价格回升,SK 海力士有望扭转去年的亏损局面。

三星电子公司公布多年来最快的销售和利润增长速度后,SK 海力士股价周五上涨 2.6%。

花旗环球市场韩国证券有限公司全球技术和通信主管Peter Lee表示,花旗通过采用 SK 海力士股票前期高点并加上一些折价的方式,给出了 35 万韩元的目标价,这是彭博汇编的分析师预测中最乐观的。

李表示,由于世界对人工智能的潜力还不熟悉,对 HBM 的需求可能尚未完全体现出来,他引用了早期智能手机的推出情况。“因为这是一个过去不存在的市场,我们从未见过它能走多远。”

不过,一些投资者表示,随着市盈率不断上升,有理由保持谨慎。根据彭博社汇编的数据,SK 海力士目前的市盈率为账面价值的 2.9 倍,创下至少 2011 年以来的最高水平。

首尔 DS Asset Management Co. 基金经理Yoon Joonwon表示:“就估值而言,我们已经进入了未知领域。我认为该公司今年和明年的盈利将超过市场预期,但市场对此仍不确定。”

投资者也开始变得紧张。

当地媒体报道称,三星将很快与 Nvidia 展开谈判,为这家美国公司提供其自有版本的 HBM 芯片,SK Hynix 股价周四一度下跌 4.7%。三星随后否认了这一报道。

6 月 30 日,SK 海力士宣布了一项到 2028 年的 750 亿美元投资计划,这也引发了人们对内存芯片可能出现供应过剩的担忧。产量增加可能会压低芯片价格,并加剧内存行业下滑的担忧。

花旗集团的李先生表示:“因为这是一条人迹罕至的道路,所以波动在所难免。”

英伟达失去了上涨空间

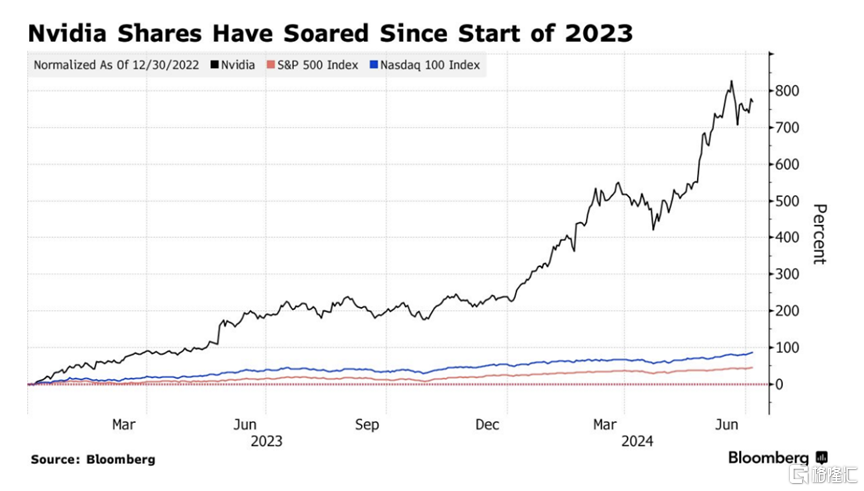

New Street Research 分析师 Pierre Ferragu 表示,英伟达公司 (Nvidia Corp.) 自去年年初以来的迅猛涨势终于失去了上涨空间。

Ferragu 将这家专注于人工智能的芯片制造商的评级从买入下调至中性,并写道,该股在今年飙升 154% 之后“已充分估值”,2023 年的涨幅接近 240%。周五,该股下跌 1.9%,而纳斯达克 100 指数上涨 1%。

额外的上行空间“只会在牛市情况下实现,即 2025 年以后的前景大幅改善,而我们目前尚不确定这种情况是否会实现,”费拉古写道。

他补充道,尽管“特许经营的质量仍然完好无损”,但如果目前的前景保持不变,“如果有的话,那就是降级的风险”。

Nvidia 是今年标普 500 指数成分股中表现第二好的公司,仅次于人工智能投资者青睐的另一家公司 Super Micro Computer Inc。此次攀升使 Nvidia 的市值增加了近 1.9 万亿美元,并一度使其成为全球最大公司。

对于一家已成为人工智能支出热潮最大受益者的公司来说,分析师下调评级的情况很少见。彭博追踪的近 90% 的分析师建议买入该股。然而,估值经常被认为是一个问题。Nvidia 的市盈率是未来 12 个月预计收入的 22 倍以上,按此衡量,它是标普 500 指数中最昂贵的股票。

New Street 为 Nvidia 设定了一年目标价 135 美元,而周五收盘价为 125.82 美元。

除了 Nvidia,New Street 还看好超微半导体公司 (Advanced Micro Devices Inc.) 和台湾半导体制造股份有限公司 (Taiwan Semiconductor Manufacturing Co Ltd.),理由是这两家公司的增长趋势和估值都不错。

New Street 在一份报告中表示,超微半导体公司 (AMD) 和台积电 (TSMC) 是“该集团中最值得持有的股票,在我们的基准情景和高情景下都具有强劲的上涨空间”,并补充称,在其他涉及人工智能的股票中,博通公司 (Broadcom Inc.)、Arista Networks Inc. 和美光科技公司 (Micron Technology Inc.) 都“估值仍然具有吸引力”。