下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在实际的利率债投资中,确定组合的久期和杠杆之外,我们可以根据未来曲线形态和利率的判断,来对构建出相同久期的债券组合,组合形态进一步可细分为子弹策略、哑铃策略和阶梯策略。子弹策略是指组合中债券久期集中于目标久期附近,哑铃策略是指策略久期集中在长短两个极端,而阶梯策略是指债券相对均匀分布于各种久期。那么不同收益率曲线形态下,我们应该选择哑铃还是子弹策略呢?构建哑铃策略时,我们应该如何挑选债券的期限呢?历史上不同市场状态下,各类策略的表现如何呢?通过回答上述问题,我们试图在低利率环境下做出更精细化的利率债投资策略选择。

子弹策略和哑铃策略介绍

债券收益主要由票息收益和资本利得收益决定。期初的到期收益率是静态收益率,不考虑市场价格变化,仅根据建仓时的债券票息和杠杆水平,测算出的投资收益,该收益与购买时的债券的到期收益率和再投资收益相关,假定投资期限为1年以内,票息再投资对整个组合的贡献相对较少。动态收益率,即资本利得,是投资期内收益率曲线发生变化所导致的债券价格波动,主要由债券的久期和凸性共同决定。

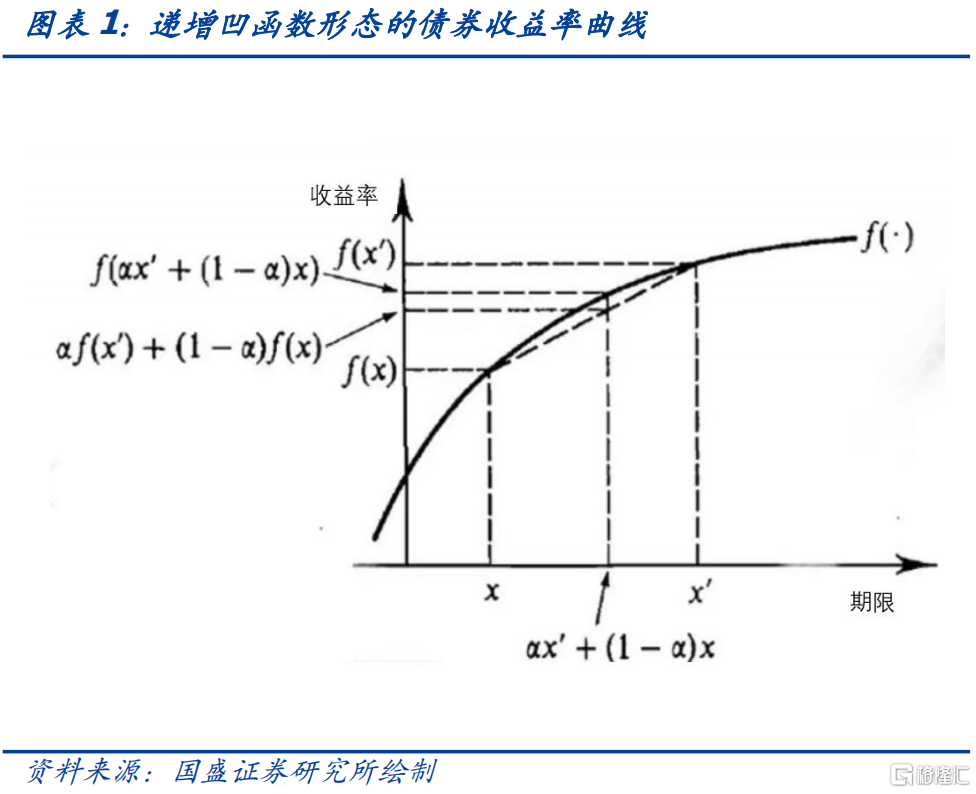

构建目标久期的债券组合,各类组合的静态收益率与收益率曲线的形状有关,当收益率曲线为递增凹函数时,子弹组合的静态收益率高于哑铃组合。令债券期限为自变量t,期限t对应的收益率为f(t)。构建哑铃时,我们选用期限x和期限y来构建组合,对应的组合中的权重分别为p和q,则哑铃的静态收益率可记为,维持相同的久期,子弹组合可以选用期限为的单一期限的债券来构建,对应的静态收益率为 。当收益率曲线为递增凹函数时,由詹森不等式可知,加权后取凹变换的函数值要大于先凹变换再对加权,即子弹静态收益率高于哑铃静态收益率:

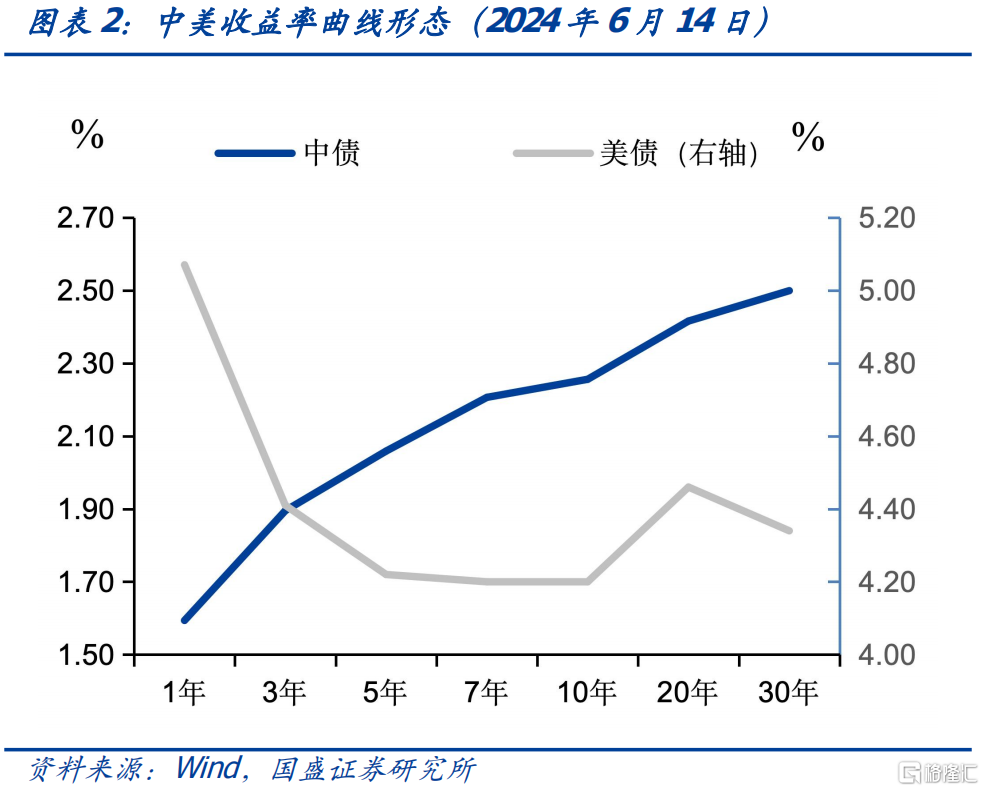

当收益率曲线形态发生改变时,子弹组合和哑铃组合的静态收益率的性价比将发生变化。与递增凹函数对应的收益率曲线形态对应的,是先递减后递增的凸函数形态的收益率曲线,例如美债收益率曲线,10年期限以内美债收益率曲线倒挂发生的概率较高,但10年期限以上的美债收益率曲线出现倒挂的概率概率较低。凸函数的收益率曲线形态下,哑铃静态收益率高于子弹。另一种不太常见的收益率曲线形态,当收益率曲线接近直线时,子弹和哑铃的静态收益率是相等的。

收益率曲线呈递增凹函数的情形下(我国收益率曲线),子弹组合静态收益率高于哑铃组合,作为“补偿”,哑铃组合的凸性高于子弹组合,收益率曲线弯曲程度越大,二者静态收益率的差距越大。由于不同组合的目标久期保持一致,因而久期带来的变动幅度大致相等。由于凸性分项与利率变化的平方相关,因而凸性分项对资本利得的贡献总是为正。控制目标久期的前提下,凸性更高的哑铃组合的静态收益率往往较低,比较不同组合的差异,通常是比较凸性带来的正向收益,能否超过期初为之支付的溢价(更低的静态收益率)。

下面我们以实际案例来说明:

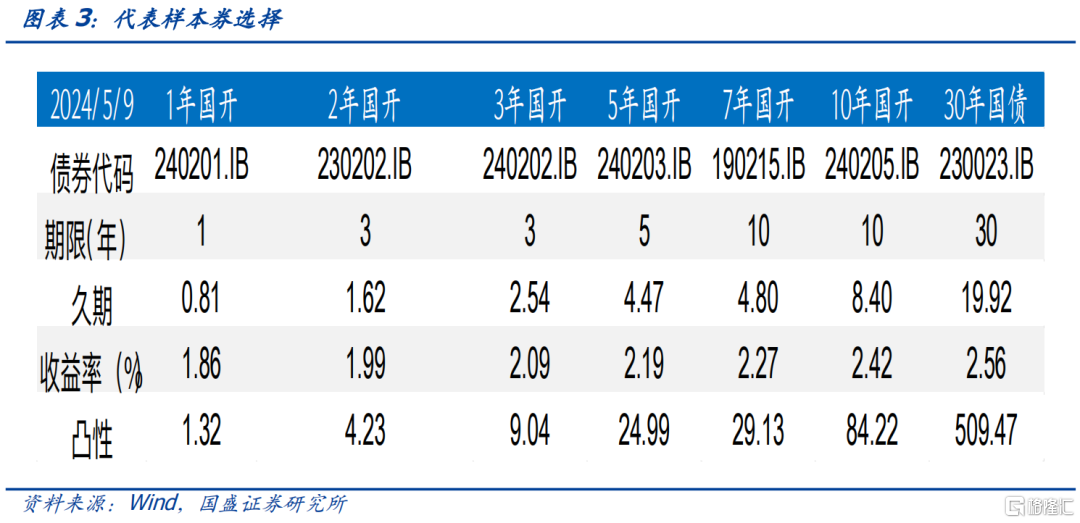

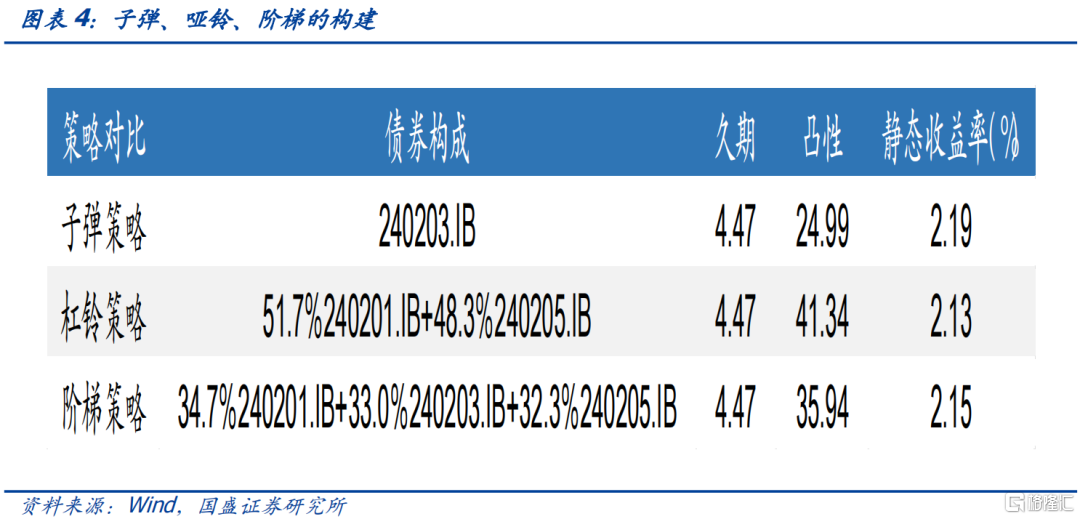

我们构建由三个不同期限个券组成的债券组合。以2024年5月9日的市场数据为例,我们选取1、5、10年期的活跃券240201.IB、240203.IB和240205.IB,对应的修正久期分别为0.81年、4.47年、8.40年,我们以这三只债券作为标的池,以5年期活跃券240203.IB的修正久期4.47年作为组合构建的目标久期,构建组合如下:

子弹型:直接在组合中全部买入目标久期对应的个券即可,即对应的5年期品种240203.IB在组合中的仓位为100%,1年和10年期品种的仓位为0。

哑铃型:集中配置长短两个极端期限的个券,为匹配4.47年的目标久期,1年期品种240201.IB和10年期品种240205.IB的仓位为51.7%和48.3%。

阶梯型:相对均匀在三个期限上进行位置,为匹配目标久期,1年期品种、5年期品种、10年期品种的仓位分别为34.7%、33.0%、32.3%。

在完成了组合的构建后,子弹组合到期收益率最高,而哑铃组合凸性最大。由于三种组合的目标久期完全一致,因而到期收益率和凸性成为主要的区别。子弹型组合的到期收益率明显高于哑铃组合,子弹、阶梯、哑铃组合的到期收益率分别为2.19%、2.15%、2.13%,而子弹、阶梯、哑铃组合的凸性分别为25.0、35.9、41.3。子弹组合的静态收益率较高,但实际收益率仍需考虑凸性带来的收益变动。

宏观因子与债券组合构建

通过宏观变量来研究期限利差的市场研究较多,本文更进一步,比较不同宏观场景下哑铃和子弹组合的收益。考虑到国开债和国债的期限利差多数时间走势一致,我们以1、5、10、30年期限国债作为研究对象。考虑到公募债基的实际久期,我们建立的模拟组合的久期在3年左右,我们假定组合的久期为3年,我们分别构建组合1(1年期AAA存单利率和10年国债)、组合2(3年和5年国债)以构建上述久期为3年的模拟组合。其中组合2的个券期限选择较为集中,近似于“子弹”,而组合1的个券期限选择较为分散,其中组合3的期限分散程度高于组合1,二者都是哑铃组合的代表。我们以6个月作为观测期,以中债收益率曲线作为活跃券的收益率,以此来计算2015年以来,组合1、组合2的持有收益率,并试图比较不同宏观因子对收益差值的影响。(组合1动态收益率-组合2动态收益率)

哑铃和子弹的选择与收益率曲线的期限利差有关。经典期限利差理论基本可以分为两类,纯预期理论、流动性偏好理论和市场分割理论等。经典期限利差理论更多的用于理论研究,基本都是从无套利的方式来导出,而缺少与实际相结合的经济学解释。而实践中,债券利率本质上是给定宏观场景,央行、政府、机构投资者等主体对债券的供需来决定,因而经典期限利差理论没有考虑宏观场景存在一定的缺陷。例如,对央行而言,央行会根据实体经济状况等指标制定货币政策,通过“政策利率-资金利率-短债利率-长债利率”和“政策利率-LPR-贷款利率-长债利率”等方式来影响债券利率。对机构投资者而言,也会根据不同宏观场景下资产投资回报率来选择合适的期限的债券进行配置和交易,低利率环境下,机构投资者势必会增加长久期债券的交易比例。对政府而言,当私人部门需求不足时,也会通过增加赤字来扩张政府支出以进行逆周期调节,特别的,在低利率环境下,政府部门倾向于发行超长期限的国债。

考虑到理论和实践,参考国内主流的期限利差研究方法,我们大致将债券期限利差的影响因素概括为三个层次。第一个层次是最底层的期限溢价,包括流动性溢价和机构行为,长短端债券流动性溢价存在较大差异,而机构行为对各期限债券的偏好也存在显著差异。第二个层次是货币政策,降息加息对长短端利率都会产生影响,但影响的节奏和幅度不一致,货币政策宽松,曲线陡峭化,货币政策收紧,曲线平坦化。第三个层次是所处的经济周期,包括对经济增长、通货膨胀、企业回报率等因素的预期,这些因素共同形成市场对经济预期的转变,而经济预期主要影响长端利率,同时经济周期也决定自然利率,从而决定央行的政策利率。

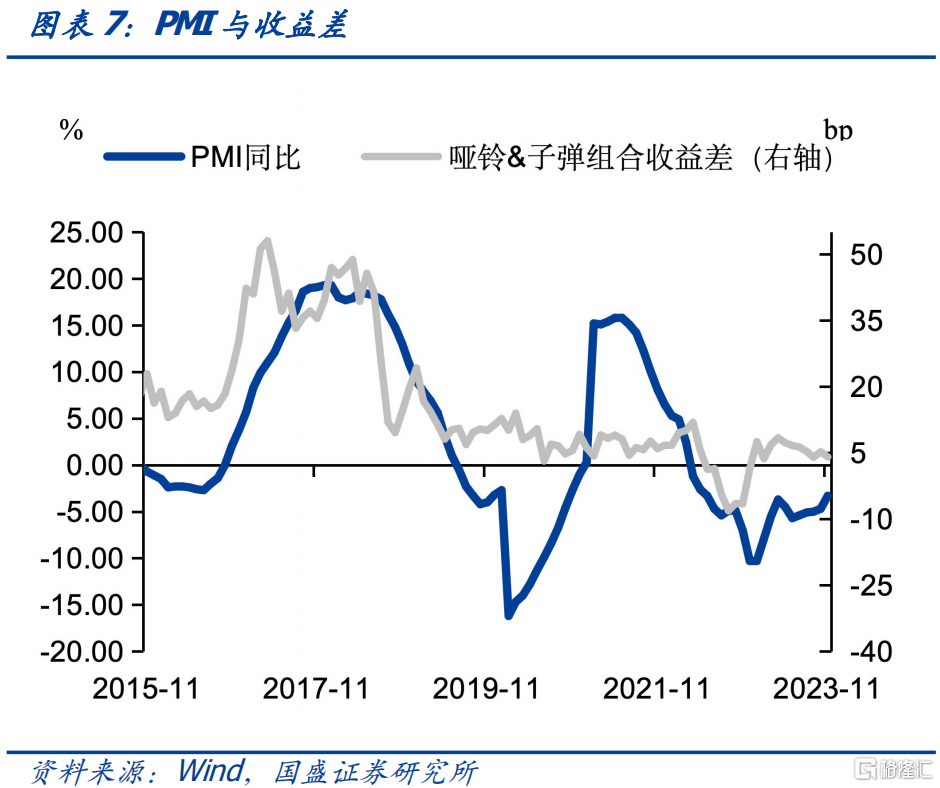

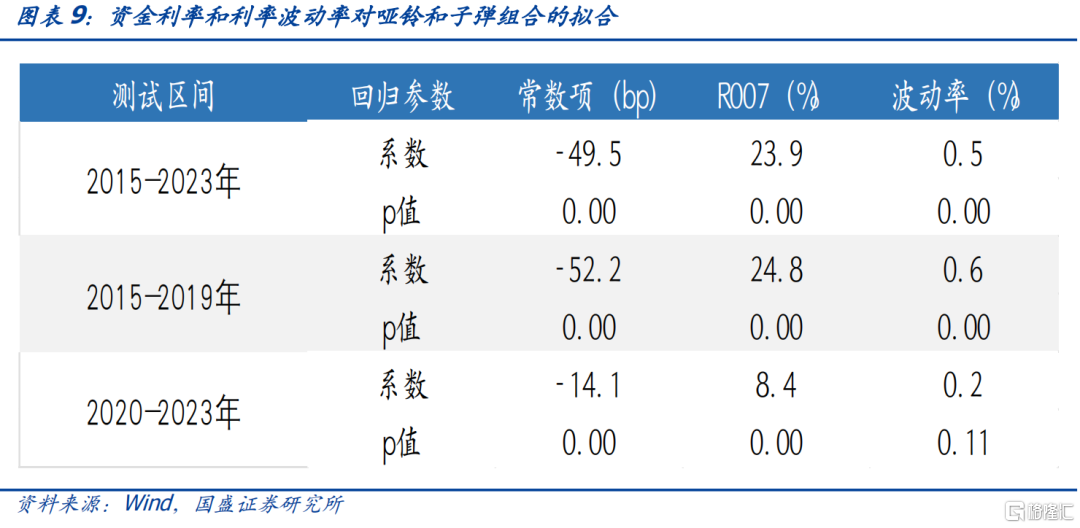

流动性溢价层面,本文选取仅一个月内1年、10年国债收益率波动率之和代理流动性溢价,货币政策层面,本文尝试选取M2增速银行间质押式回购利率(R007)来代理货币政策,即通过货币的量和价两个方面来表征货币政策执行中的取向。经济周期层面,本文采取工业增加值增速、CPI同比、PMI、工业企业ROE数据来表征经济周期,经济周期层面的变量,从本质上决定了流动性溢价和货币政策。同时我们用组合1和组合2的持有收益的差值作为因变量,探究上述流动性溢价、货币政策、经济周期层面的变量发生变化,对哑铃和子弹组合的收益影响。

从理论层面看,当流动性溢价、货币政策、经济周期等指标走强,哑铃组合的收益表现更好。以流动性溢价为例,由于哑铃中长久期债券的配置比例更高,正向的收益率曲线的情况下,静态收益率更低而凸性更大,而高波动场景下凸性价值显现,因而哑铃在高波动场景下收益更优。货币政策来看,货币政策收紧,曲线变平,哑铃更优,而货币政策宽松,曲线变陡,子弹更优。经济周期来看,高增长、高通胀、高资本回报率阶段下,央行收紧货币政策的概率更高,因而经济周期走强,理论上也是有利于杠铃组合。

实证结果来看,波动率和货币政策类指标,对策略选择有显著影响,而经济周期类指标对选择哑铃还是子弹组合的影响相对有限。收益率曲线上各期限利率波动率越高,哑铃组合越收益,实证结果显示波动率的系数为正且在1%的水平下显著。货币政策层面,R007和M2增速均在1%的水平下显著,但实证结果与理论存在一定出入。理论上,货币政策宽松,子弹策略更受益,货币政策收紧,哑铃策略更受益。但实证结果看,R007越高,哑铃组合表现越好,与理论一致,而M2增速越高哑铃组合越好,与理论相悖,考虑到价格型货币政策下,价格更能体现货币政策的松紧,本文以R007作为模型最终的解释变量。经济周期层面,上述指标多数并不显著,PMI指标显著性相对较高,但将样本做分阶段回测中,PMI系数并不显著,因而本文未将PMI纳入解释变量。

最终,我们以R007、利率波动率、PMI作为解释变量,构建组合来解释持有6个月的哑铃组合和子弹组合的收益差。从解释力度看,2015-2023年期间模型的R2达到0.74,我们以2020年为界,对2015-2019年和2020-2023年两组数据来分别做回归,解释变量和利率波动率指标的系数均为正,其中R007指标均在1%水平下显著,而利率波动率指标在2020-2023年中显著性下降,我们理解这可能是收益率波动率出现下降所致。

不同状态下的历史表现

本部分我们对子弹、哑铃和阶梯的实际收益进行回测,帮助我们更好的认识不同市场环境下债券组合的构造。本文的测试中,我们将组合久期设置为4.3年左右,其中子弹型将集中配置剩余期限为3年左右的国开债,而哑铃则用不同期限品种作为替代,因而我们分别构建了四种不同的组合:

哑铃组合1:选用3年期和10年期国开债进行组合

哑铃组合2:相比组合1,长端久期更长,用3年期国开和30年期国债进行组合

哑铃组合3:相比组合1,短端久期更短,用1年期和10年期国开债进行组合

哑铃组合4:选用1年期国债和30年期国开债进行组合

阶梯组合:我们以子弹和哑铃仓位的均值,作为阶梯型中对应个券的仓位比例。

不同于上一节中利用久期和凸性对债券持有收益做近似计算,本节我们使用当时的活跃券和活跃券的实际净价作为收益数据测算。

前面我们看到货币政策和利率波动率对哑铃和子弹组合收益有显著影响。参考常用的债市周期的划分方式,本节我们选用10年国债利率和10-1年国债期限利差作为观测对象,将市场划分为牛平、牛陡、熊平、熊陡4个市场状态,并着重关注经济周期和货币政策对利差的影响,分析流动性、货币政策和经济基本面等因素如何影响期限利差走势,从而如何影响我们的选择。

我们对2010年以来按照利率变动和利差变动来对市场环境进行划分,并选取典型的市场状态,计算上述组合的收益,考虑当前市场状态下,市场风格转换的周期,我们组合的持有期均设置为3-6个月。同时,一般而言对债券组合而言,如果利率方向和市场状态的确定性较低,那么配置信用债和货币市场工具将会是更好的选择,因而我们仅考虑四种典型市场状态下的债券组合收益。

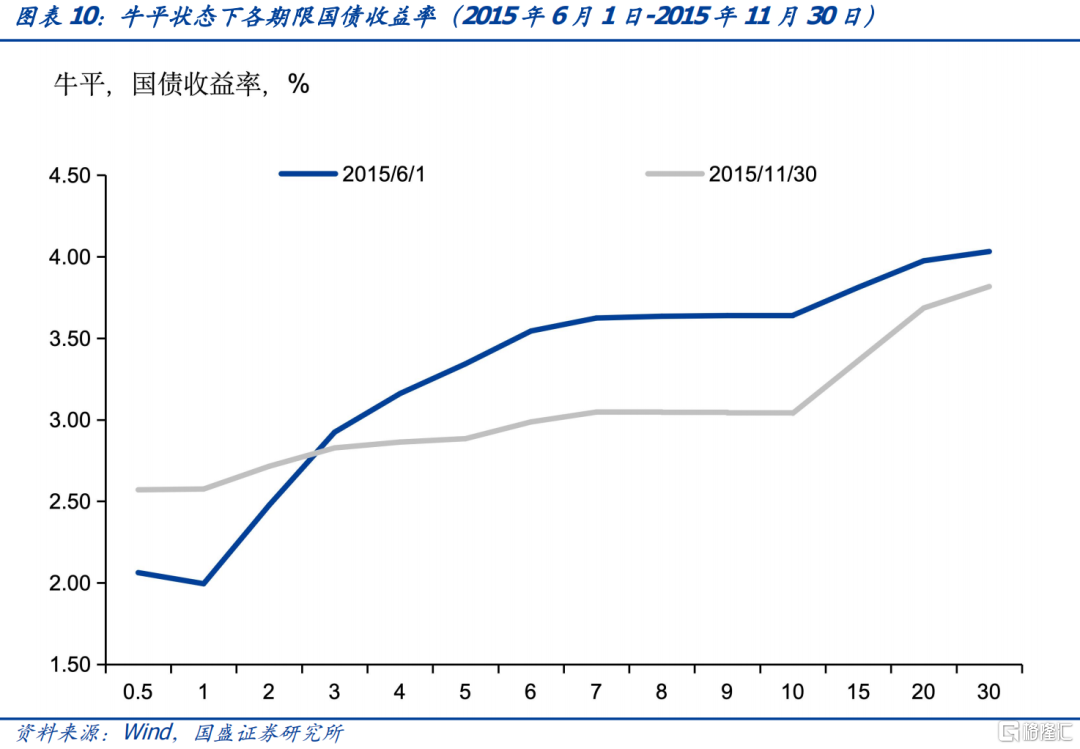

牛平:2015/6/1-2015/11/30,哑铃表现相对占优

市场表现:我们选择2015年6月1日至2015年11月30日作为牛平变化的代表性阶段,回溯这一区间的收益率曲线变化,10Y国债收益率下行60bp,而10Y-1Y收益率从期初的165bp收窄至47bp,代表性较强。

原因:

2015年上半年,在央行降准和逆回购利率不断下调的引导下,短端利率快速下行,期限利差走扩;2015年6月之后,811汇改影响下,资金和利率短期均有所回调,资金利率R007中枢略有上升,短端利率有所上行,而PPI和CPI增速仍在下行,叠加股市下跌对风险偏好的影响,长端利率下行,期间期限利差收窄,债市呈牛平状态。

选择:

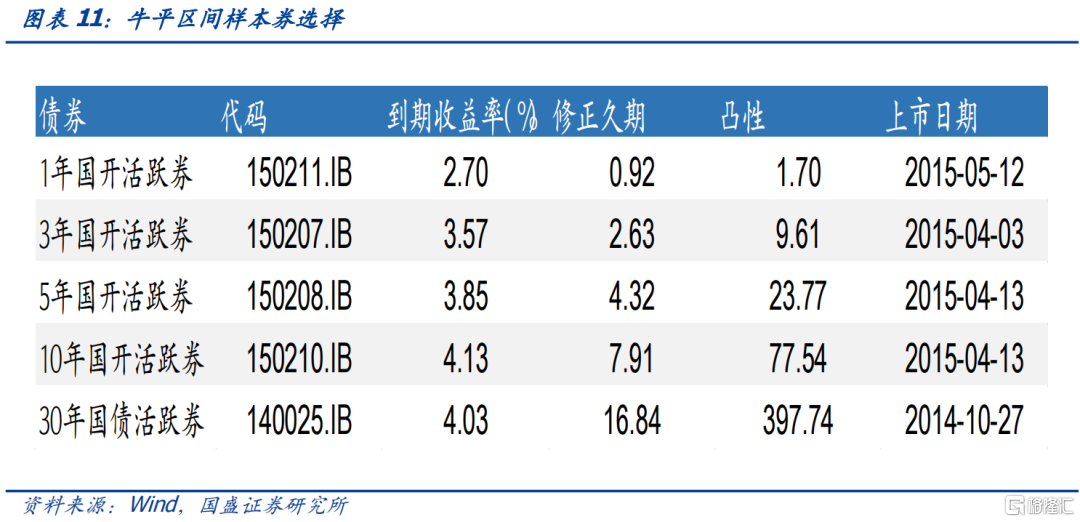

在样本券的选择方面,我们选择初始时刻2015年6月1日剩余期限在1年、3年、5年、10年的国开债及剩余期限在30年的国债活跃券,以此构建前文中的组合。观察个券的收益率-凸性特征,国开债的到期收益率仍为正向的,而30年国债收益率和10年国开债收益率出现倒挂,因而这一阶段的30年国债的性价比可能相对有限。

我们按照相同久期原则构建6种组合。其中子弹集中配置的是5年期品种,对应样本券150208.IB的久期为4.32年;我们以4.32年为目标久期,构建4类哑铃组合;最后,按照组合1-组合5的仓位平均的方式,构建阶梯。对比6种组合的静态收益率-凸性特征,相同久期下,子弹有更高的到期收益率,而哑铃则牺牲了部分收益率换取更高的凸性。在哑铃组合中,1Y国开债+30Y国债组合的到期收益率最低而凸性最高,表明久期分散化的配置会使组合的哑铃特征愈加明显。

我们利用样本券在时间区间的实际表现,来对各种的实际收益率进行回测。从测试的结果看,4种哑铃组合中“1Y国开+30Y国债”和“3Y国开+30Y国债”,区间收益低于集中配置5Y国开的子弹,这与期初30Y国债静态收益率低于10年国开债的特征一致,近似理解为收益率曲线出现了倒挂;而“3Y国开+10Y国开”和“1Y国开+10Y国开”的收益均好于子弹。这一场景下构建哑铃组合,保持组合久期、长久期债券不变,改变短久期债券期限,组合选取1Y国开债和3Y国开债的差异不大;保持组合久期、短久期债券不变,改变长久期债券期限,长端选取10Y国开债的哑铃要好于选取30Y国债的哑铃,这与期初30Y国债收益率低于10Y国开债有一定的关系。

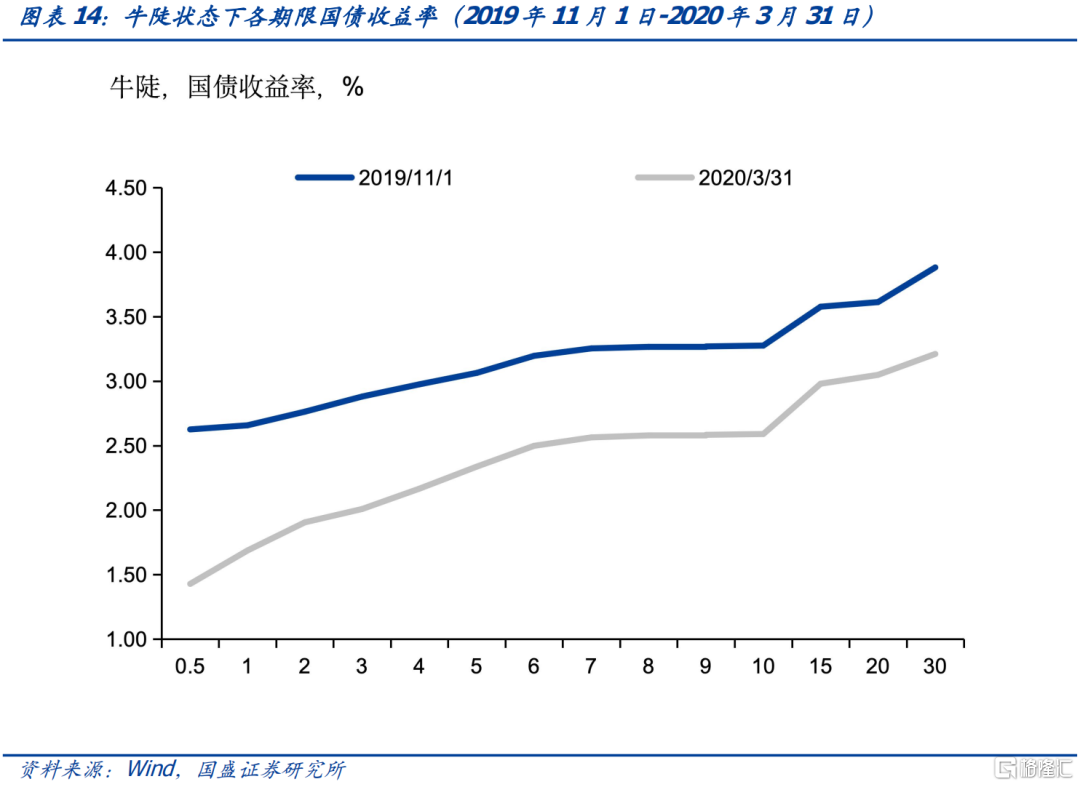

牛陡:2019/11/1-2020/3/31,子弹表现相对占优

市场表现:牛陡场景,我们选择2019年11月1日至2020年3月31日作为测试区间。回溯这一区间的收益率曲线变化,10Y国债收益率下行69bp,而10Y-1Y收益率从期初的62bp走扩至90bp,该区间收益率曲线变化符合典型的牛陡变化特征。

原因:2019年11月,央行意外宣布降息,打消了市场对猪肉价格上涨带来的结构性通胀的担忧,资金和利率开始迅速下行。但同时市场对经济预期良好,股票市场表现较好,投资者普遍认为国内将开启新一轮设备更新周期,主流投资者并不看好债市的行情持续。2020年年初,全球突发大流行,全球经济进入深度衰退中,全球央行迅速降息。期间经济周期由复苏转向衰退,通胀小幅上行,而资金利率R007快速下行,带动长债利率下行,期限利差走扩,债市呈牛陡状态。

选择:

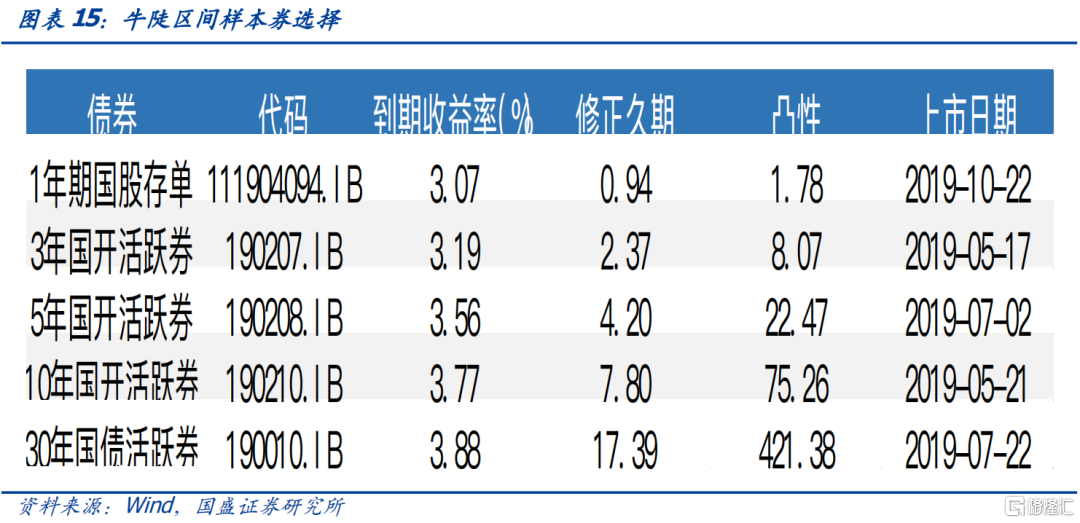

在样本券的选择方面,初始时刻为2019年11月1日,我们选取1年期存单,以及3年、5年、10年的国开债和30年国债活跃券,以此构建前文中的组合。观察个券的收益率-凸性特征,国开债的收益率曲线仍为正向的,且30年国债活跃券收益率高于10年国开债活跃券收益率,因而收益率曲线倒挂对组合动态收益的影响将小于前面的牛平的场景。

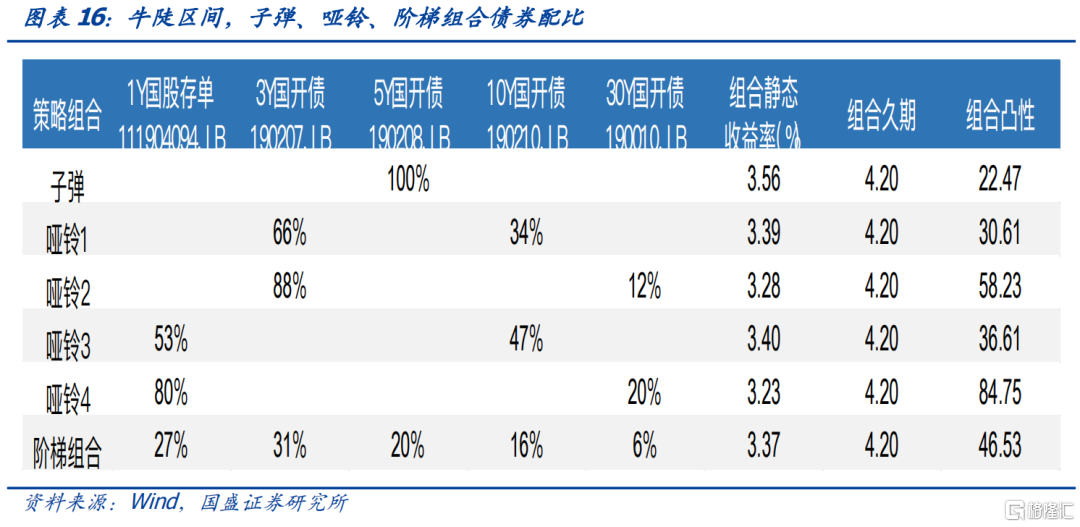

组合构建方式同上,子弹集中配置5Y国开活跃券190208.IB,修正久期为4.20年,我们以此作为哑铃组合构建的目标久期。对比6种组合静态收益率-凸性特征,组合凸性随着组合配置期限的分散化而走扩,而到期收益率随之下降,这与理论分析的结论一致。

我们利用样本券在时间区间的实际表现,来对各种的实际收益率进行回测。从测试的结果看,子弹收益率占优。哑铃中,期限越分散收益越低,期限越集中越接近于子弹,实际收益越高,期间“1Y存单+30年国债”组合的实际收益最差,较子弹组合低了超过100bp,而“3Y国开+30Y国债”组合的实际收益最高。这一场景下构建哑铃组合,保持组合久期、长久期债券不变,改变短久期债券期限,短端选取3Y国开债的哑铃要好于选取1Y存单的哑铃;保持组合久期、短久期债券不变,改变长久期债券期限,选取10Y国开债和30Y国债的差异不大。

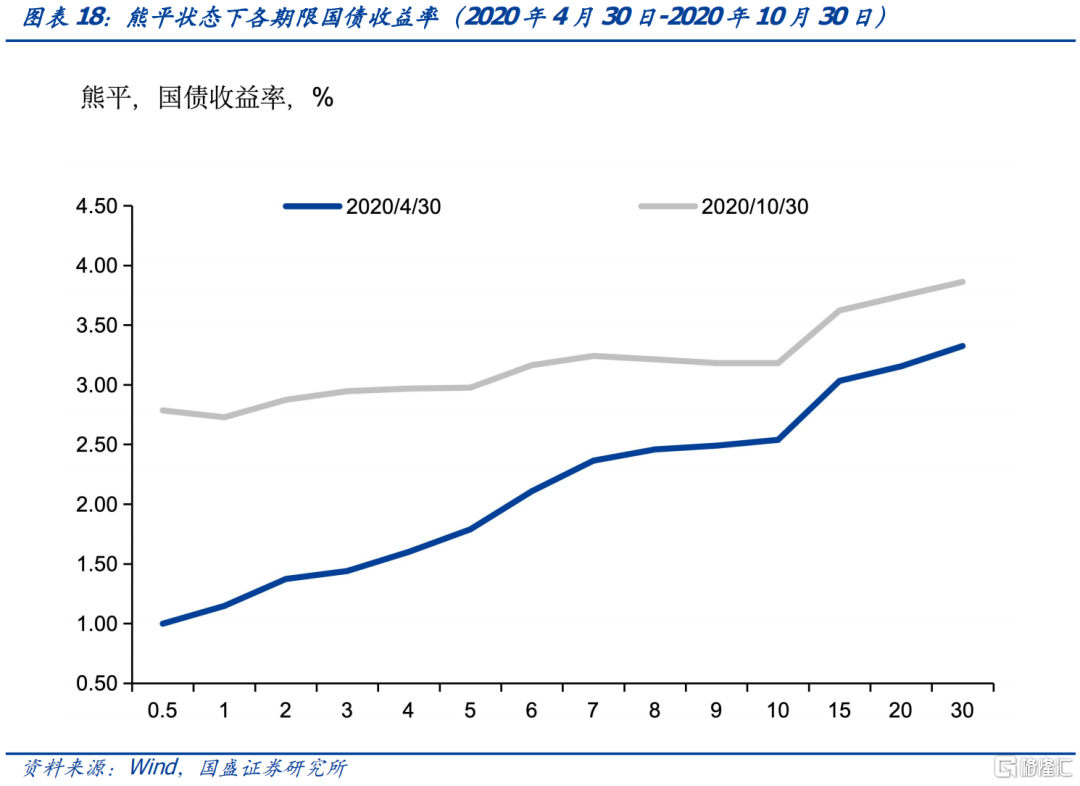

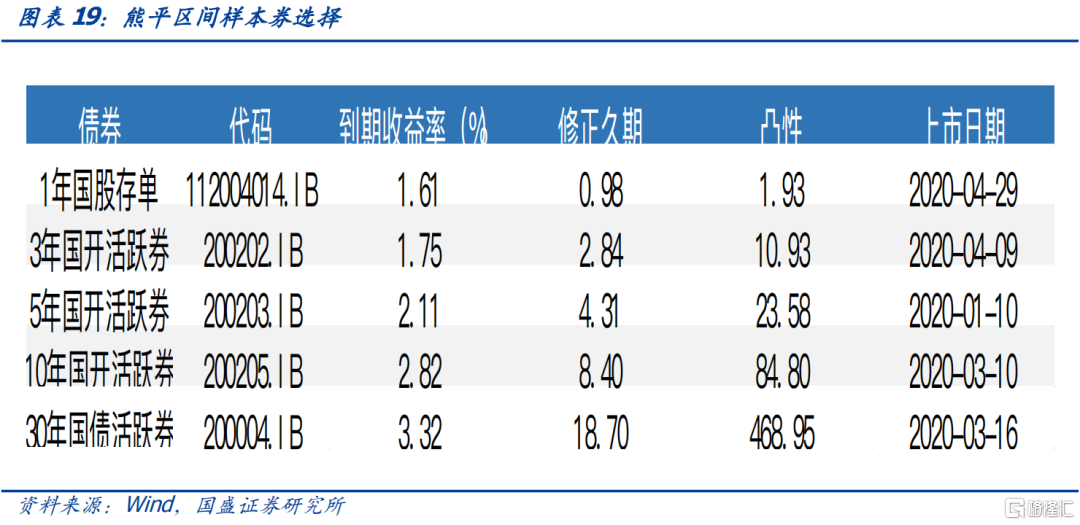

熊平:2020/4/30-2020/10/30,哑铃表现相对占优

市场表现:熊平场景,我们选择2020年4月30日至2020年10月30日作为测试区间。回溯这一区间的收益率曲线变化,10Y国债收益率上行64bp,而10Y-1Y国债收益率从期初的139bp收窄至45bp,该区间收益率曲线变化符合典型的熊平变化特征。

原因:

2020年5月,4月的经济和金融数据密集发行,显示4月经济处于超预期修复状态,伴随资金利率的回升和央行货币政策态度的变化,短债利率持续回升。期间经济数据持续回暖,CPI和PPI增速出现分化,而资金利率由偏低向正常水平回归,带动债券收益率曲线整体上行,期限利差收窄,债市呈熊平状态。

选择:

在样本券的选择方面,在2020年4月30日,我们选取1年期存单,以及3年、5年、10年的国开债和30年国债活跃券,以此构建前文中的组合。观察个券的收益率-凸性特征,国开债的收益率曲线仍为正向的,且30年国债活跃券收益率高于10年国开债活跃券收益率,我们选取的期限上的样本券不存在收益率曲线倒挂。

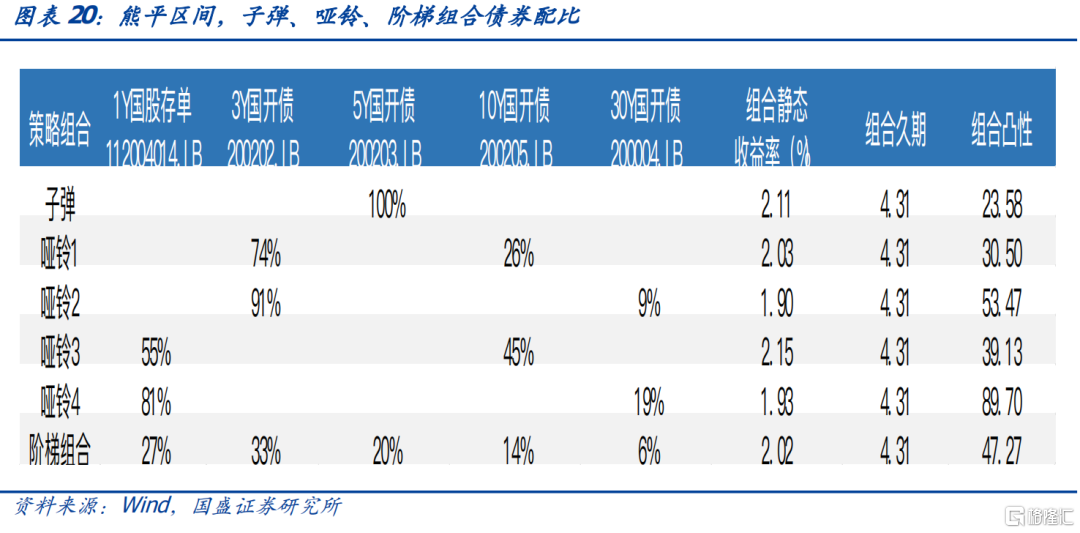

作为基准的5年期国开活跃券200203.IB修正久期为4.31年,因而构建哑铃时,目标久期也为4.31年。组合期初的到期收益率和凸性特征,基本符合理论的测算。其中阶梯性价比较低,静态收益与“3Y国开+30Y国债”的哑铃组合相近,而凸性显著低于该哑铃组合。

我们利用样本券在时间区间的实际表现,来对各种的实际收益率进行回测。从测试的结果看,哑铃收益率占优,哑铃回撤相对较小。哑铃中,期限越分散收益回撤相对越小,期限越集中越接近于子弹,实际收益越低,期间“1Y存单+30年国债”组合的实际收益回撤最小,超过子弹组合接近300bp,而“3Y国开+10Y国开”组合的实际收益在哑铃组合中效果最差。这一场景下构建哑铃组合,保持组合久期、长久期债券不变,改变短久期债券期限,短端选取1Y存单的哑铃要好于选取3Y国开债的哑铃;保持组合久期、短久期债券不变,改变长久期债券期限,选取30Y国债要好于10Y国开债。

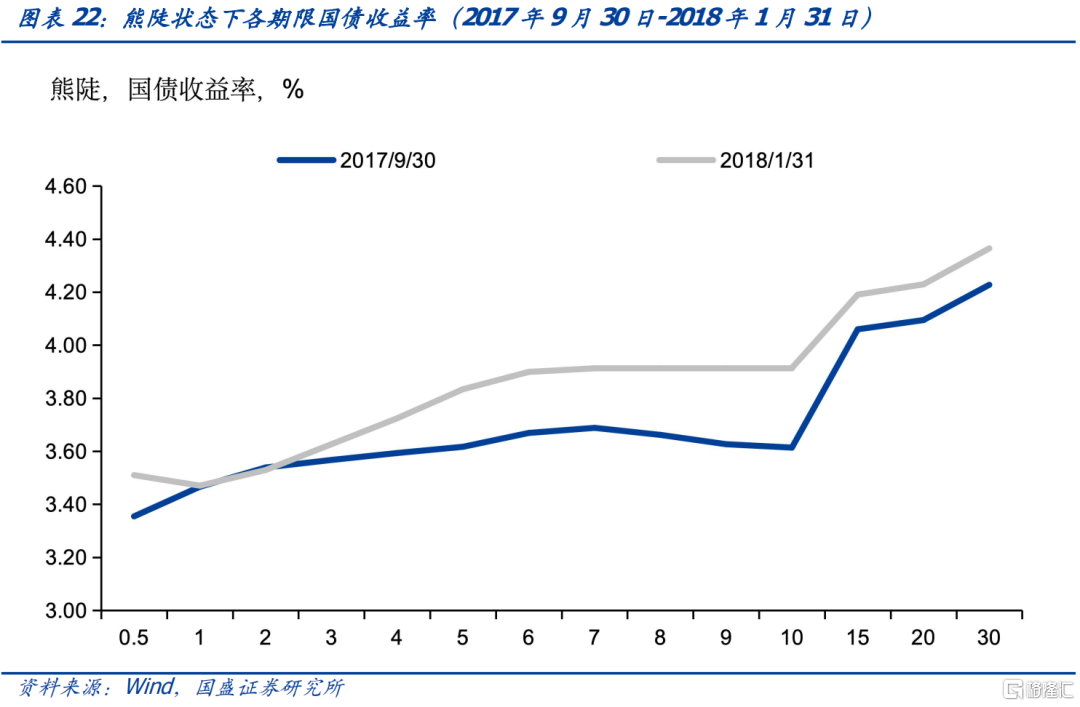

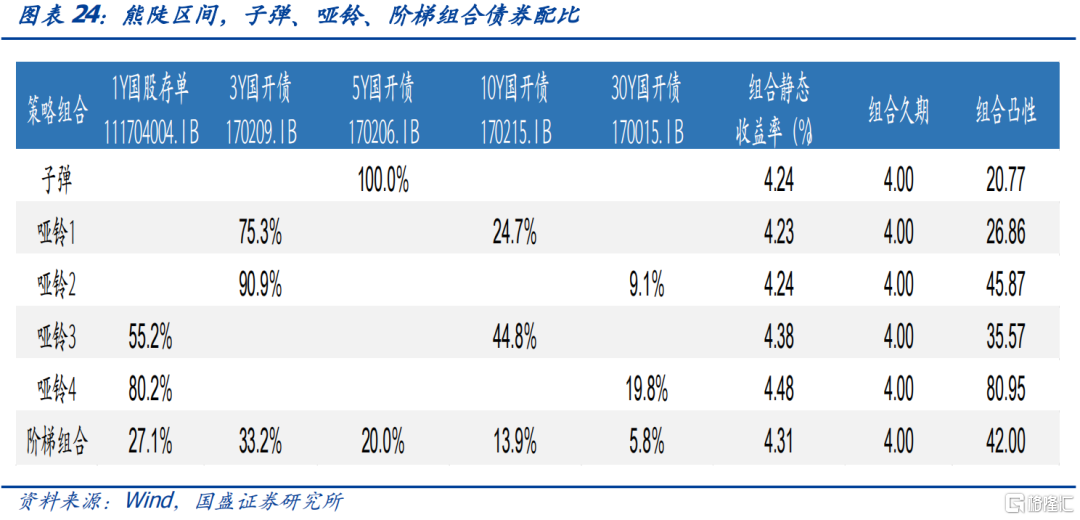

熊陡:2017/9/30-2018/1/31,哑铃表现相对占优

市场表现:熊陡场景,我们选择2017年9月30日至2018年1月31日作为测试区间。回溯这一区间的收益率曲线变化,10Y国开债收益率上行30bp,而10Y-1Y收益率从期初的15bp走扩至44bp,该区间收益率曲线变化符合典型的熊陡变化特征。当然观察收益率曲线,我们可以看到期间变陡主要集中7-10年,而短端变陡不明显甚至有所平坦,但由于熊陡区间整体较为罕见,因而我们仍考察这段时间内的组合收益作为熊陡的特征。

原因:

2017年上半年,金融监管趋严叠加经济持续修复,债市持续回调,但三季度经济数据明显走弱,央行三季度末维护流动性意愿加强,市场对货币政策进一步收紧预期减弱。但进入10月后,节后资金利率趋紧,资管新规落地等政策集中压力带来收益率快速调整。期间经济数据韧性再次超预期,CPI和PPI增速持续回升,而资金利率进一步趋紧,带动债券收益率曲线整体上行,期限利差收窄,债市呈熊陡状态。

选择:

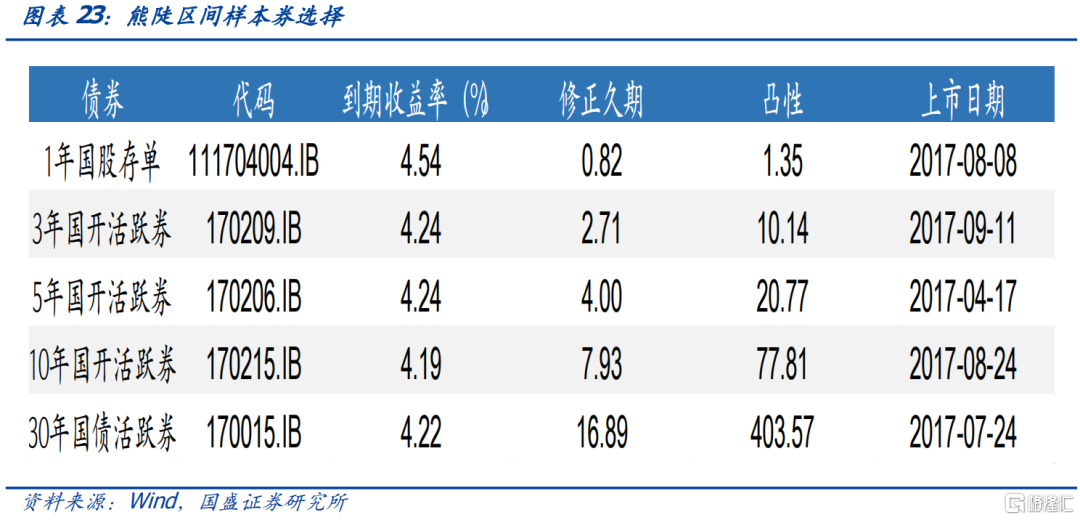

在样本券的选择方面,我们选择初始时刻2017年9月30日剩余期限在1年、3年、5年、10年的国开债及剩余期限在30年的国债活跃券,以此构建前文中的组合。观察个券的收益率-凸性特征,国开债收益率曲线出现倒挂,其中3年、5年期国开活跃券收益率明显高于10年期和30年期。

作为基准的5年期国开活跃券170206.IB修正久期为4.00年,因而构建哑铃时,目标久期也为4.00年。观察组合期初的到期收益率和凸性特征,“1Y存单+30Y国债”哑铃组合性价比最高,到期收益率和凸性均优于其他组合。

我们利用样本券在时间区间的实际表现,来对各种的实际收益率进行回测。从测试的结果看,哑铃收益率占优,哑铃回撤相对较小。“1Y存单+30Y国债”组合的实际收益最好,超过子弹组合209bp,而“1Y存单+10Y国开”组合的效果最差。这一场景下构建哑铃组合,保持组合久期、长久期债券不变,改变短久期债券期限,理论上选择更为分散的1Y的效果更好,但实际上3Y以内的收益率曲线并未变陡,反而变平了,因而短端选取1Y存单的效果并不比选取3Y国开债好;保持组合久期、短久期债券不变,改变长久期债券期限,由于10Y和30Y期限为变陡,因而选取更长久期的30年国债的组合效果更好。

特征总结及市场展望

第一,我国收益率曲线多数时间为递增凹函数,子弹组合静态收益率更高。当收益率曲线为递增凹函数时,子弹组合静态收益率更高,当收益率曲线为先递减再递增的凸函数时,哑铃组合静态收益率更高,当收益率曲线为线性时,子弹组合静态收益率与哑铃组合静态收益率相等。当前我国债券收益率曲线形态为递增凹函数,子弹组合静态收益率更高,哑铃组合更高的凸性是对静态收益率偏低的补偿,当收益率波动较大时,哑铃组合的凸性价值才会体现。

第二,货币政策因素和利率波动率因素对哑铃组合和子弹组合的选择起重要作用,货币政策偏紧和波动率上升期,哑铃组合优于子弹组合。对应到债市场景中,牛陡行情子弹组合占优,熊平行情哑铃组合占优,而牛平行情和熊陡行情,哑铃组合和子弹组合的表现不确定。资金利率对组合收益差的影响最为显著。

第三,短期曲线或进一步陡峭化,子弹或更优。本文选取的解释变量R007、利率波动率指标,从最新的5月数据来看R007、利率波动率同比分别为1.9%、6.6%,根据模型测算,构建久期为3年的债券组合并持有6个月,哑铃相比子弹组合的超额收益约为-1.6bp,处于历史较低位置,表明子弹组合或更优。定性来看,广谱利率仍在下行趋势,内需不足仍需实际利率调降,在汇率掣肘因素企稳后,央行政策利率有望跟随降息,债市有望走出牛陡行情,子弹组合占优。

风险提示:

定量分析过程存在偏差:文中对活跃券的统计或存在偏差

央行货币政策超预期:超预期的货币政策将直接改变收益率曲线形态

收益率曲线形态发生变化:本文结论建立在当前递增凹函数的曲线形态之下,该曲线形态存在发生变化的风险

注:本文节选自国盛证券研究所于2024年7月4日发布的研报《“子弹”还是“哑铃”——精耕细作系列之曲线策略》,具体内容请详见相关研报。分析师:杨业伟 S0680520050001 、朱帅 S0680123030002