下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:6月就业数据显示美国劳务市场供需关系仍在向均衡水平改善,带动工资增速继续回落,但劳务供给受本国居民提前退休影响仍难以充分修复,供需缺口仍难以完全闭合,工资通胀虽有下行,但仍然难以回到疫情前水平。劳务需求的数据细节显示,非农数据更多受益于非法移民涌入,真实劳务需求仍在小幅走弱。综合来看,非法移民的涌入意味着,劳务需求虽没有表观非农显示的那么好,但部分行业确实补充了很多廉价劳动供给,对美联储来说算是利好。但也需警惕特朗普若上台,或出台限制与驱逐非法移民政策的风险。

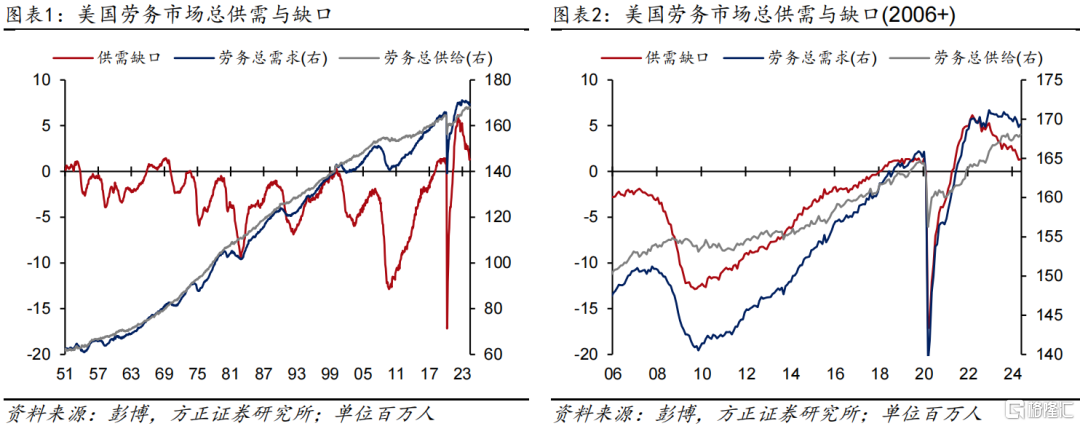

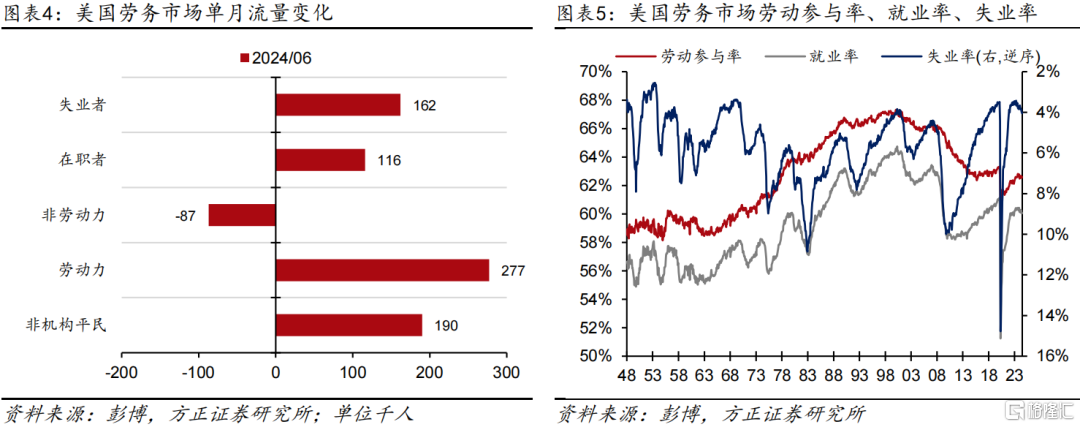

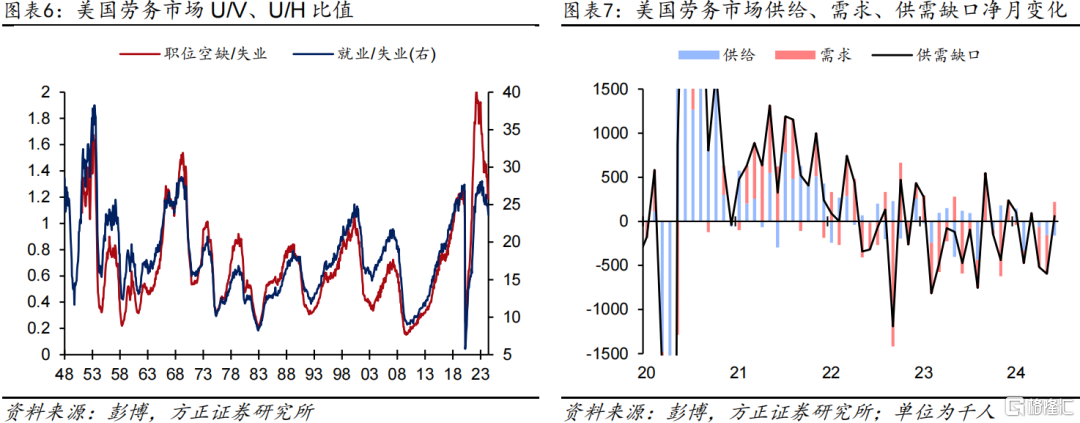

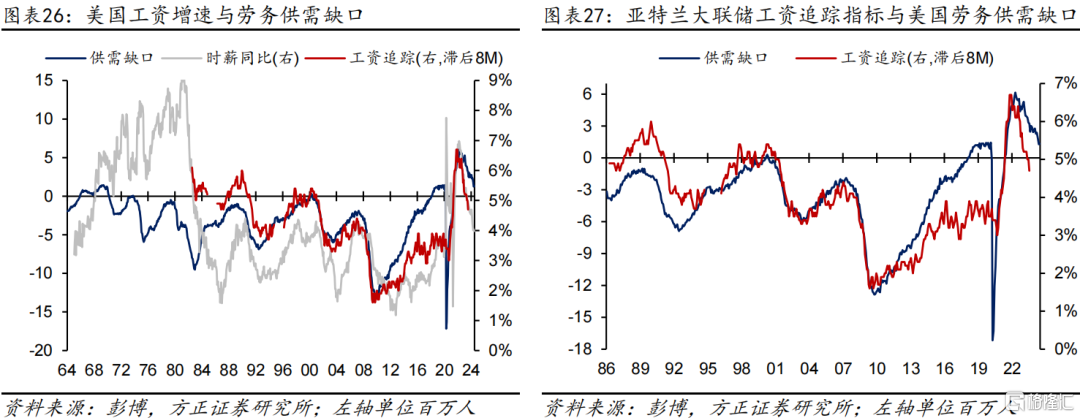

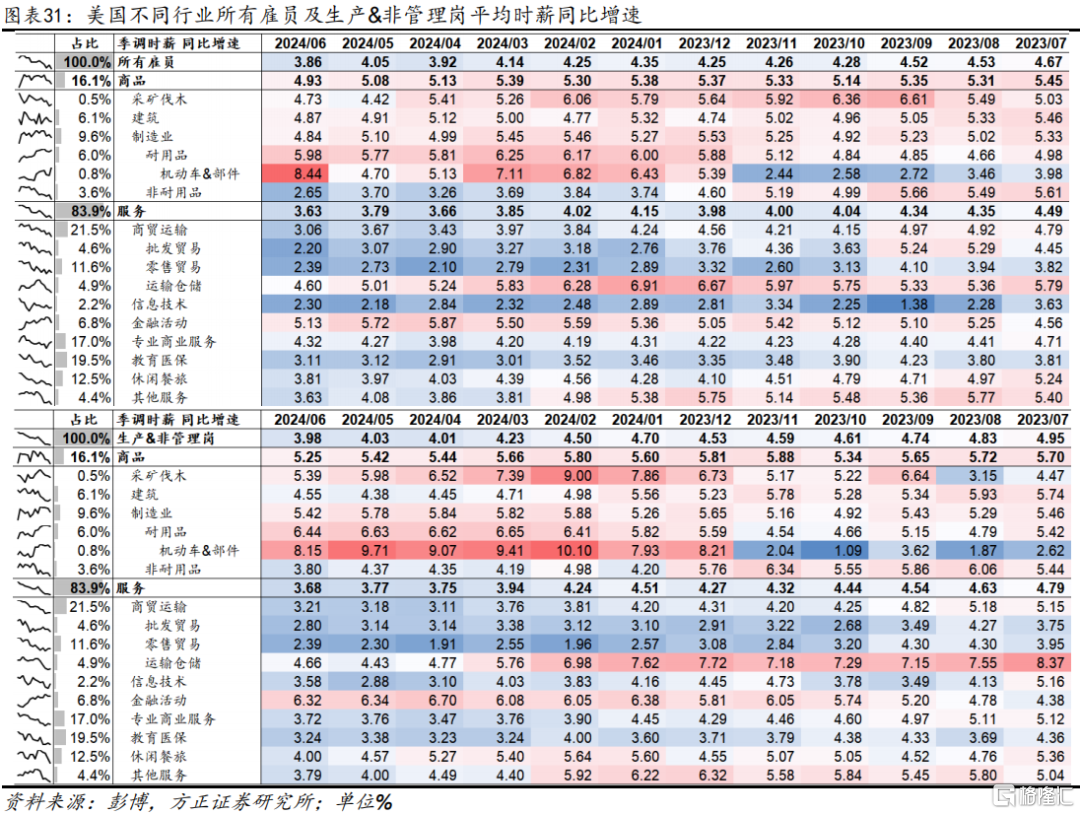

劳务供需:需求边际走弱、供给小幅改善,时薪延续回落。根据企业调查报告CES,美国6月新增非农就业+20.6万,较预期的+19万高出0.7x标准差,前值由+27.2万下修至+21.8万,前两个月非农合计下修11.1万人。根据家庭调查报告CPS,6月新增劳动力27.7万,其中19万来自非机构平民的增加, 8.7万来自非劳动力的减少,故劳动参与率由62.53%上升至62.59%;新增的27.7万劳动力中,11.6万流向就业,16.2万流向失业,因此就业率持平60.05%,失业率由3.96%上升至4.05%。根据JOLTS报告,5月美国JOLTS职位空缺814万,预期795万,前值由806万下修至792万。受职位空缺超预期反弹影响,测算美国最新劳务总供给为1.680亿人,劳务需求为1.693亿人,供需缺口增加6万至133万,其中6月需求贡献22.1万,供给贡献-16.2万。工资增速:美国6月时薪环比+0.29%,预期+0.3%,前值+0.43%;同比+3.86%,预期+3.9%,前值+4.05%。生产&非管理岗时薪环比+0.33%,前值+0.40%;同比+3.98%,前值+4.03%。供需变化:总体看,6月就业数据显示美国劳务市场供需关系仍在向均衡水平改善,带动工资增速继续回落,但劳务供给受本国居民提前退休影响仍难以充分修复,供需缺口仍难以完全闭合,工资通胀虽有下行,但仍然难以回到疫情前水平。

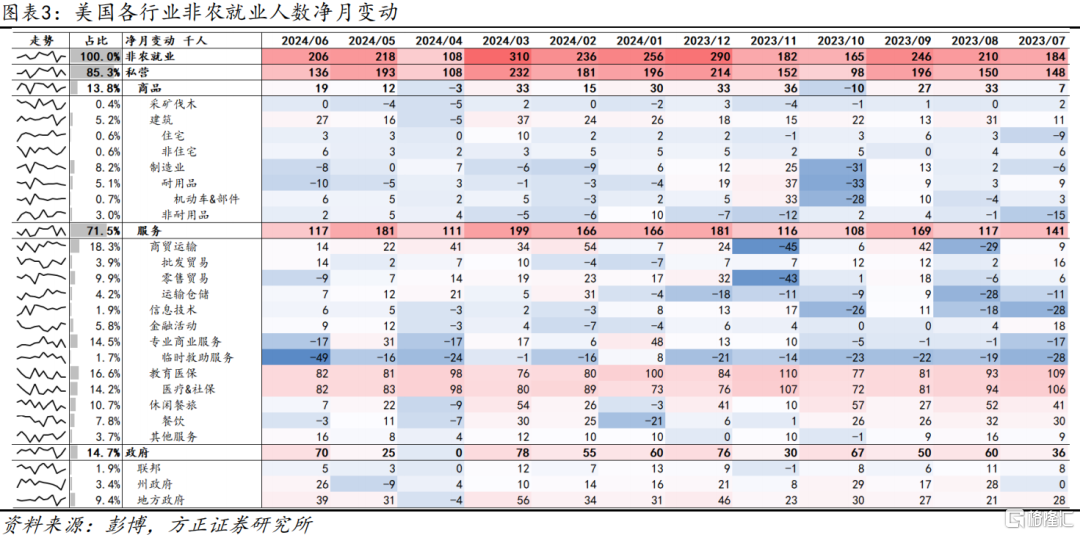

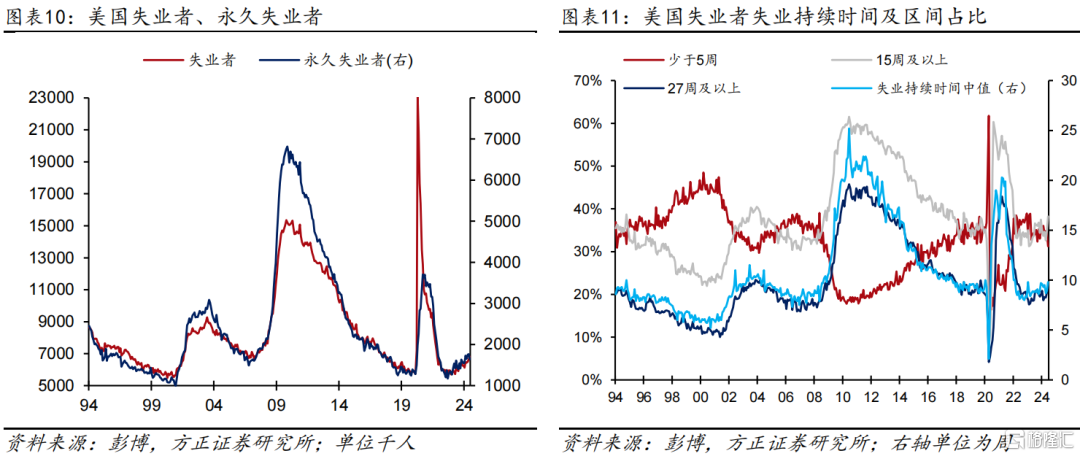

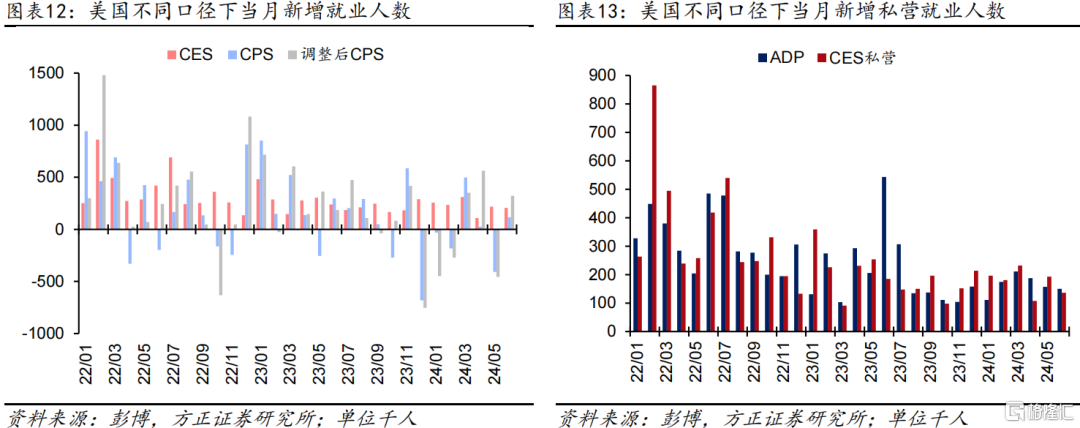

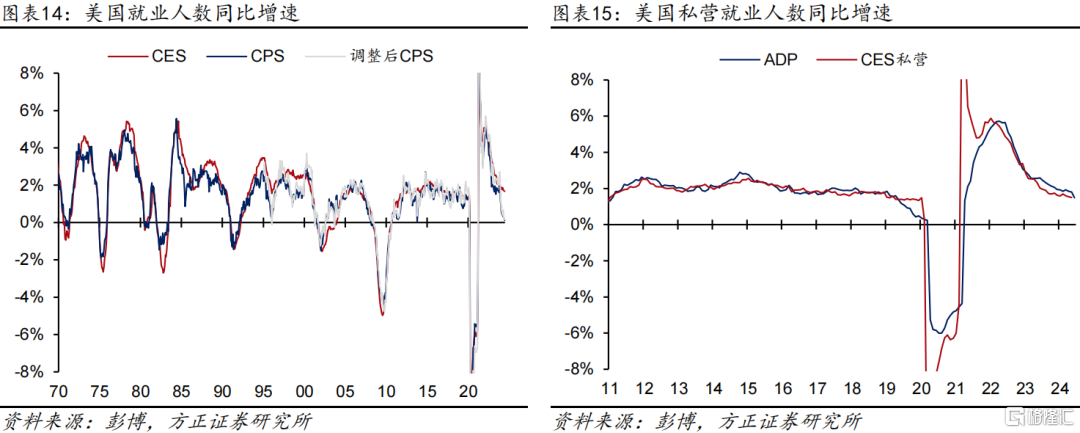

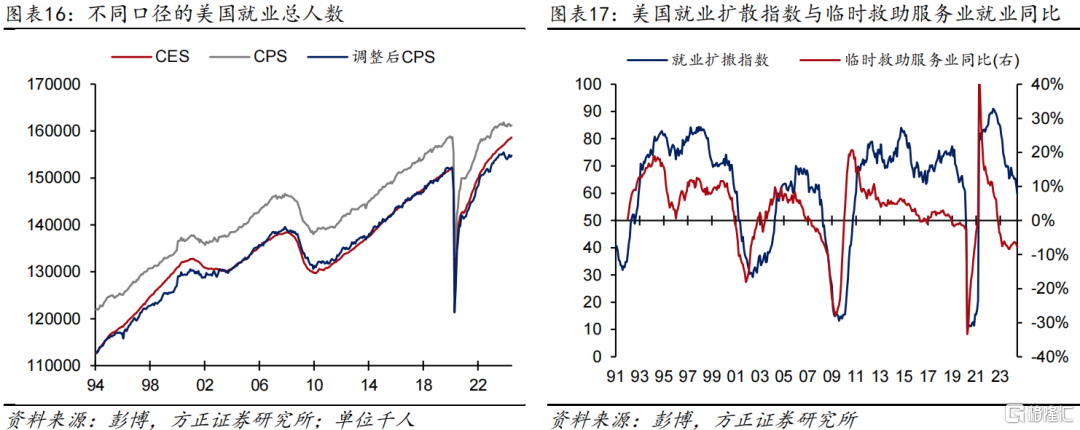

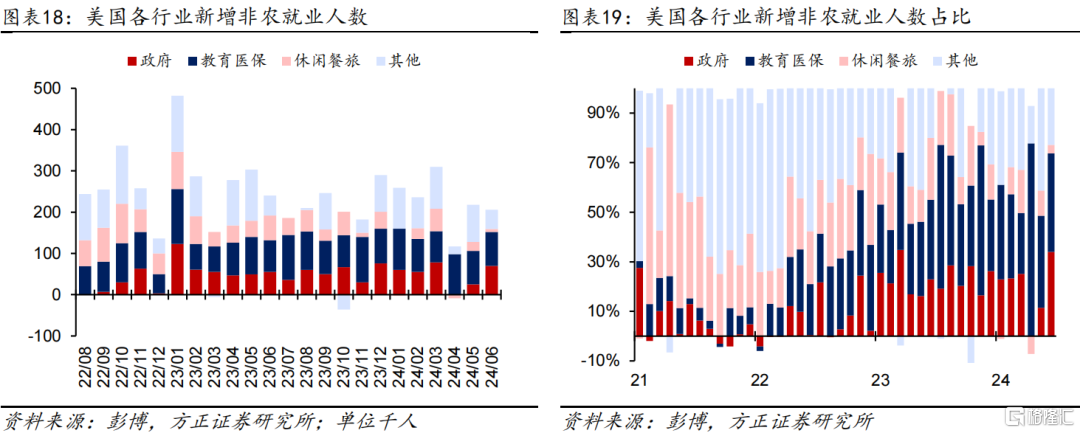

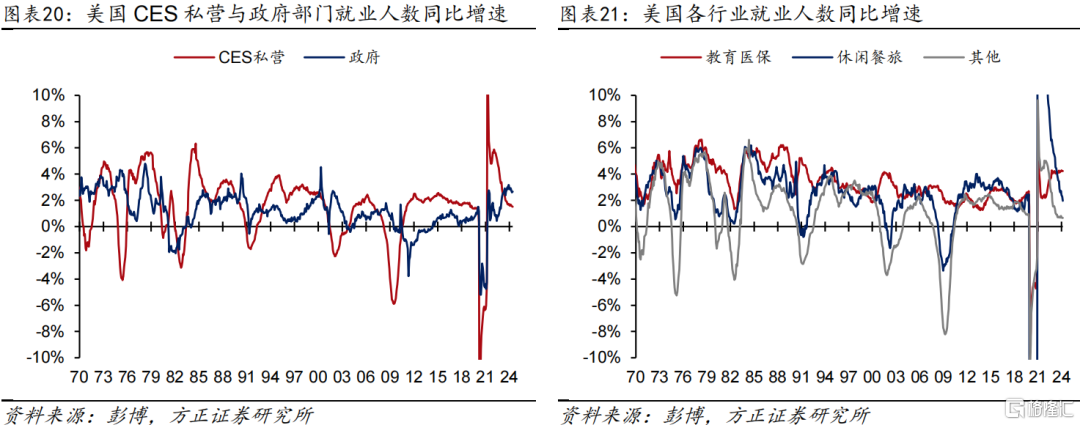

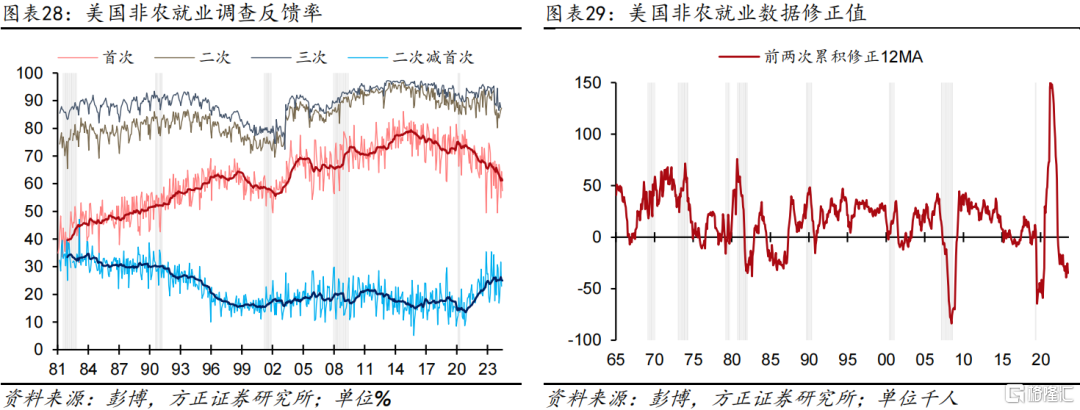

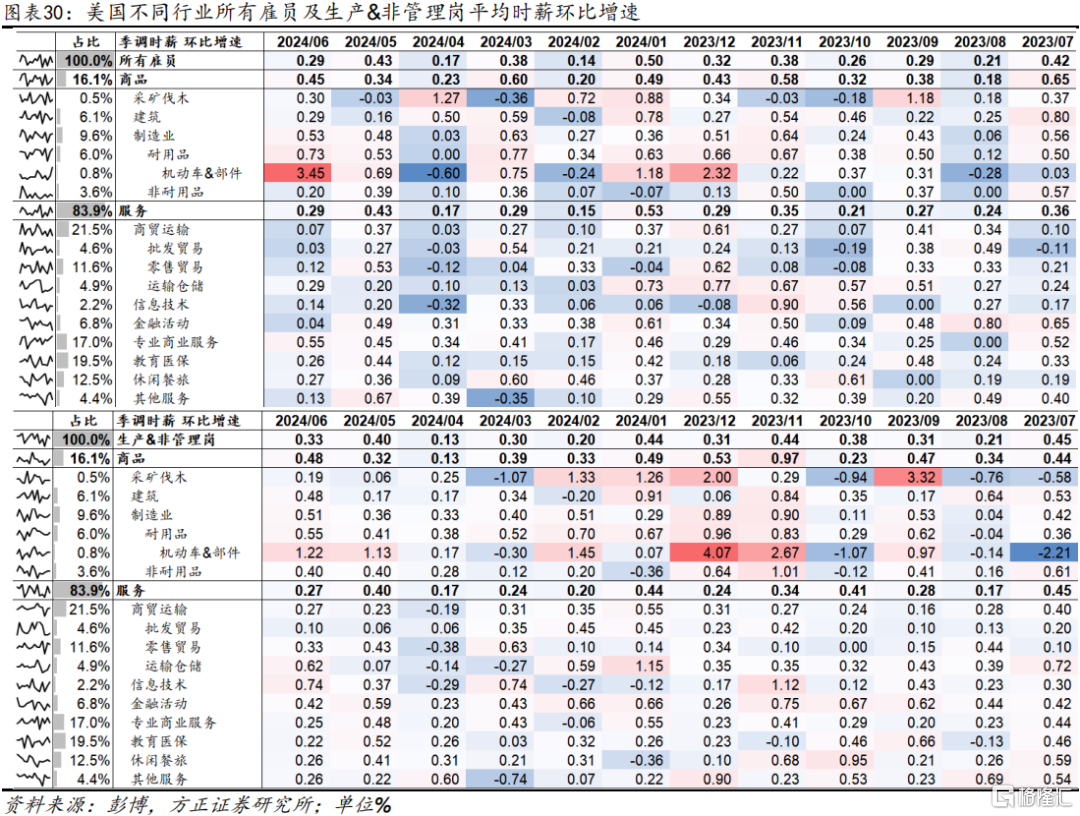

劳务需求:非农数据更多受益于非法移民涌入,真实劳务需求仍在小幅走弱。①新增非农就业的“龙头效应”过强,少量行业撑起就业市场半边天:2023年以来,美国新增非农至少有50%来自政府、休闲餐旅(主要是餐厅服务员分项)、教育医保(主要是家庭护理)这三个行业。截至最新6月,私营与政府部门就业同比增速分别录得+1.50%与2.67%。私营部门中,教育医保、休闲餐旅与剩余行业就业同比增速分别录得+4.24%、+1.96%、+0.67%。作为交叉印证,6月美国就业扩散指数录得60,为2021年4月以来新低。②更多就业指标显示劳务需求正在走弱。企业调查CES结构上,6月就业数据显示,对需求最敏感的临时救助服务业6月减少4.9万就业,创2021年4月以来新低,同比增速录得-7.74%,创2020年11月以来新低。家庭调查CPS结构上,本月上行的失业率数据结构显示更多需求降温的信号:找到工作的中位数时间从8.9周升至9.8周,创2022年2月以来新高;失业持续时间大于15周、27周的人数占比显著反弹,分别为2022年2月、2022年4月以来新高,持续时间少于5周人数占比则显著回落。此外,通常只会在衰退时期转负的全职就业同比增速录得-1.15%,为2021年3月以来最差。③新增非农或因非法移民而虚高。CES/CPS/调整后CPS显示,6月新增就业分别录得+20.6/+11.6/+32.2万,同比增速分别为+1.67%/+0.12%/+0.23%。从家庭调查CPS的结构看,兼职人数12个月均同比增速在6月录得+4.13%,为2010年4月以来新高,身兼数职者人数继续保持在历史高位。结合前述企业调卷CES的结构不难看出,导致CES非农就业持续高于CPS居民就业的一个重要原因是,大量涌入的非法移民在餐厅服务员、家庭护工这类劳动密集且培训周期较短的行业中从事兼职、身兼数职的工作,这导致企业问卷很容易出现新增岗位,但居民问卷却更难捕捉到这些非法移民(虽然问卷不会询问签证状态,但非法移民一般也更难被电话、邮寄问卷等方式捕捉到)。非法移民的涌入也意味着,劳务需求没有表观非农显示的那么好,但也意味着部分行业补充了很多廉价劳动力,带来生产率提升、劳务市场的再平衡与工资通胀的回落,对美联储来说算是利好,但也需警惕特朗普若上台,或出台限制与驱逐非法移民政策的风险。④问卷首次反馈率不佳,非农前值下修屡见不鲜。6月非农问卷首次反馈率为57.4%,5月问卷在获得二次反馈后(首次反馈率64.4%,二次反馈率57.3%)将非农就业从27.2万下修至21.8万。叠加BLS预算减少,未来问卷将有所下降,美国非农数据的精度或进一步变差。

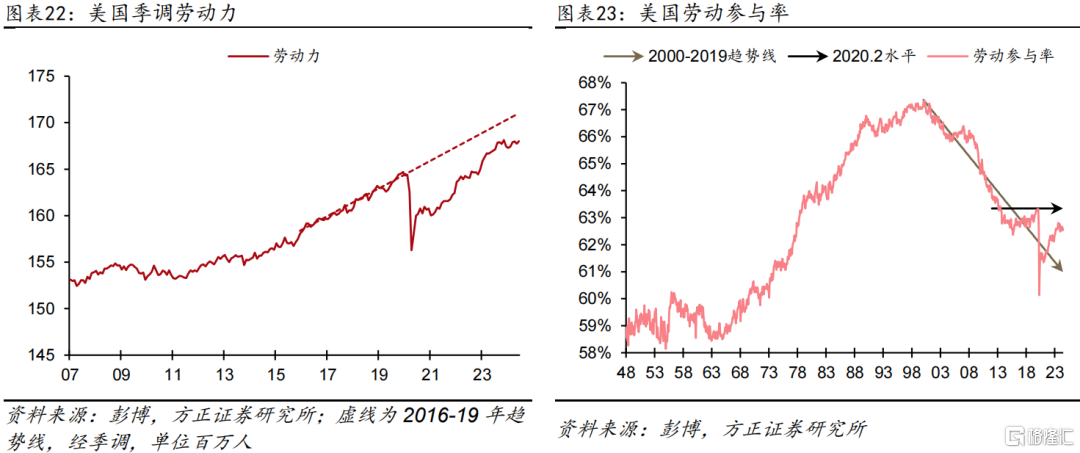

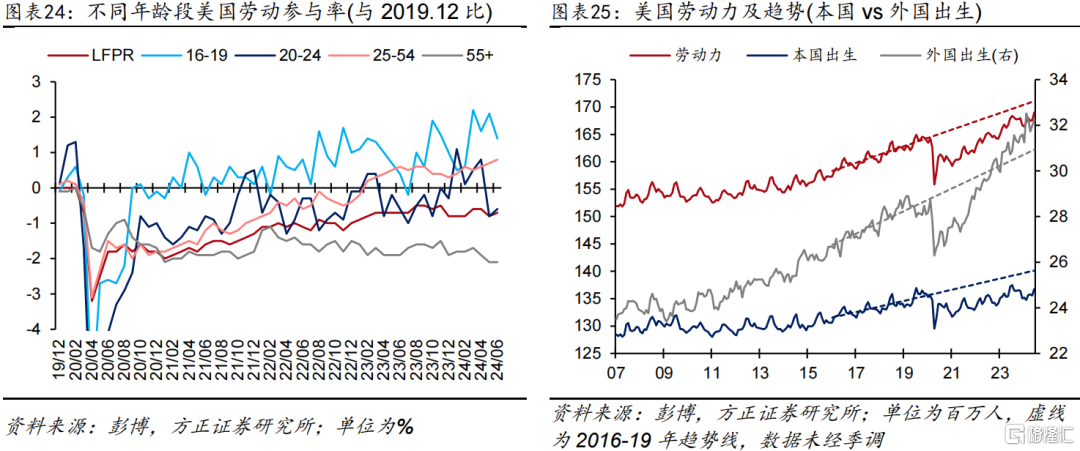

劳务供给:非法移民与提前退休相互抵消,劳务供给仍难完全修复。从绝对指标看,以2016-2019年为趋势线衡量,非季调口径下,最新6月美国劳务供给缺口为-205万,其中外国劳动力贡献+130万,本国-335万(包括50万疫情期间的一次性致死)。从相对指标看,6月劳动参与率录得62.59%,预期62.6%,前值62.53%。其中,55+岁群体劳动参与率录得38.2%,和上月持平,与2019年12月比仍有-2.1%缺口,是疫后修复以来的最差水平。整体来看,劳务市场仍然在向均衡水平迈进,但要想回到疫情前约-100万的供需缺口,仍然需要劳务供给出现进一步的修复。但另一方面,劳务供给进一步的修复也是困难的。虽然拜登政府对边境宽松的管制措施使得大量非法移民涌入美国境内,但本国55+以上居民持续的提前退休也遏制了本国劳务供给的修复,这导致总和劳动力始终低于疫情前水平。

风险提示:美国劳务市场数据非线性走弱;紧缩政策导致金融系统风险再度发酵;美联储过早开启降息周期引发二次通胀风险。

注:以上选自方正证券于2024年7月7日发布的《更多数据显示美国劳务需求在走弱——#2024年6月美国非农数据点评》,证券分析师:芦哲 S1220523120001;张佳炜 S1220523120005;联系人 韦祎 王茁