下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

ATFX港股:6月12日,港股市场银行板块触底反弹,同期的恒生指数仍在迭创短期新低。截至今日,银行板块累计反弹幅度达到4.8%,市价逼近5月22日形成的历史次高点,同期恒生指数却出现了1.78%的跌幅。比较来看,银行板块近期表现强于大盘,多头结构稳固且具有延续性,在“高股息率”概念的带动下,中短期有望延续强势状态。

▲ATFX图

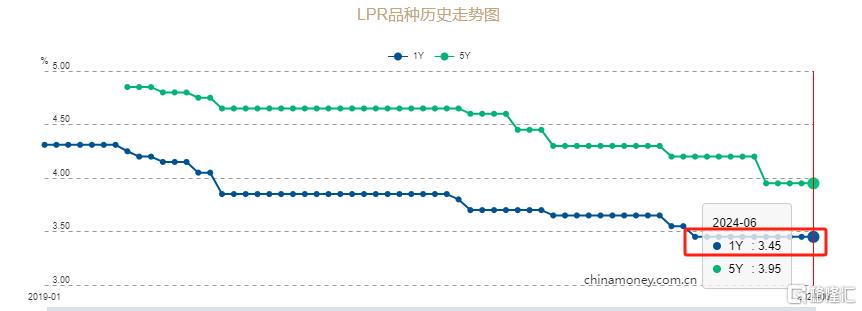

银行板块内规模最大的个股是工商银行,总市值达到1.7万亿港元。2023年7月6日,工商银行进行最新一次分红,分红金额为每股派0.329236港元,以前一日的收盘价3.781港元计算股息率为8.7%,处于极高水平。香港在经历一轮密集加息后,最新基准利率为5.75%,相比工行的股息率低了295基点。内地一年期LPR利率为3.45%,低于工行股息率525基点。据此判断,工行的股息率在货币市场存在极强的竞争力。长周期看,2006年以来,A股市场的工商银行股价最高点9元,最低点3.13元,呈现出明显的震荡态势。相比其他热门个股的股价“上蹿下跳”操作工商银行股价获利的可能性更高。

▲ATFX图

银行板块具有某种“避险属性”,熊市周期股价表现坚挺,不能仅依赖“净息差”的概念研判后市发展。2020年末,内地一年期LPR利率为3.85%,经过五次降息后,最新利率跌至3.45%。可以看出,人民银行正在执行非常稳健的宽松货币政策,降息的次数和点数都非常克制。随着银行端贷款利率下降(被动跟随LPR利率),银行的净息差会不断收窄,因为存款端利率的下降具有滞后性和刚性,很难随着LPR同步调整。只看净息差的话,很容易得出银行板块长周期走弱的判断,但这与银行股大反弹的实际情况严重不符。银行板块还具有“避险属性”,尤其是在大盘走熊的情况下。避险属性的形成,就是基于银行板块的高股息率和长周期震荡两大特征。只要银行板块股价跌到正对低点,股息率就一定会增长至相对高点。随着新资金追逐高股息率,银行股的避险属性随之被激发。

▲ATFX图

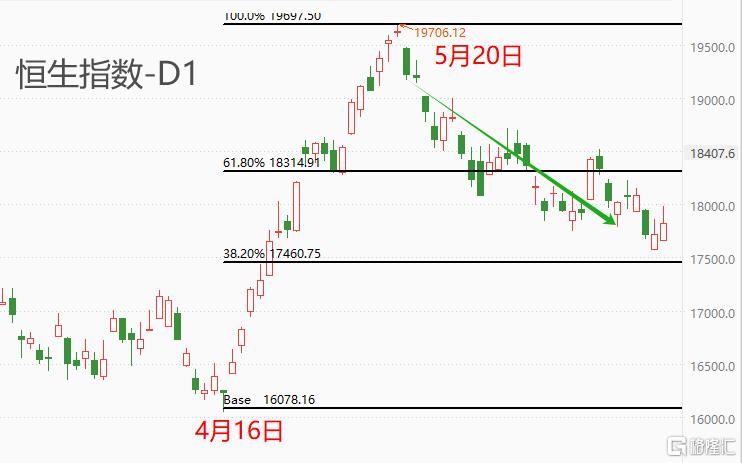

虽然银行板块的强势状态对于恒生指数、上证指数具有提振作用,但由于房地产板块的跌幅更显著,导致大盘指数很难与银行板块指数共振性走强。技术角度看,恒生指数在5月20日开始回调,截至目前累计跌幅超8%;上证指数在同一天开始回调,截至目前累计跌幅超5%。两者的市价均已进入0.382~0.618的强支撑区域,目前筑底结构尚未出现,0.382分位能否起到有限支撑作用仍存不确定性。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。