下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

首先第一点来讲的话,其实整个果链大家普遍的一个感官上来讲,就是苹果股价非常坚挺,就是美股科技股苹果股价非常坚挺。那你国内果链这边就是不断的在演绎这样的一个新的一个逻辑。首先是所以首先第一个来讲的话,我们要从背后去理解为什么苹果它可以领涨,甚至股价如此一个坚挺。其实你像在争夺整个科技浪潮的世界前三的科技股,就是像苹果,微软,英伟达,这三个是在争夺世界第一的这样的一个科技的一个市值宝座。这三个实际上是代表着AI的算力算法和终端,或者是说苹果终端的话,它代表的是数据。所以这三个点就是缺一不可,才能组组建成整个AI的这样的一个逻辑的这样的一个成立。

对于后续的一个预判上来讲的话,假如AI的一个手机,它就是苹果这个环节它没有落地完,没有形成这样的一个闭环。那你所有的一个算法跟你的那个算力都是没有任何一个在一起去做这样的一个实现的。所以对于苹果而言,我觉得它就是代表着整个AI的这样的就是新一新一个的这样的一个龙头。因为对于大厂而言,我的一个AI的一个改造,包括我附加值的一个提升。我肯定是从市场规模最大的这样的一个品种去做这样的一个改造跟切换的那就是选择手机这样的一个应用场景,首先得手机这个应用场景跑通了,那我的算法包括我的算力才能够有第二波的这样一个抬升。然后我的手机这样的一个浪潮走走通了之后,我明年可能才会再和一些的可AI的一些可穿戴等等的一些场景落地现实下去。所以对于我们来讲的话,是很看好苹果在美股后续的一个行情来讲的那更多的是我们看好在AI浪潮中间,拥有终端数据的这样的一个层级的一些厂商有更好的一个表现。

回归到苹果自身的一个销量,包括果链这边一些投资机会而言的话,你像今年基本上排产端的一个数据来看的话,一季度大概是5000万颗。5000万台的这样一个排产,二季度是接近5000万颗,三季度也是接近5000万颗,四季度是8000万台这样的一个台上。这个是国内的一些组装厂这这块的这块的一些数据。

在6月17号,就是上周一的这样的一个行情演绎下,集体二线厂商是在上个周一是集体涨停的那就像东山精密、德赛电池这类的票都是涨停的那那个时候的话是因为那个周末台积电的一些专家反馈,整个H8和H8 pro的一些芯片在加单,所以iphone 16的备货量可能就是上修了一千多万颗,到了九千多万颗这样的一个量级。但是目前来讲,整个财产端是暂暂时没有出现这个,产能的一个上上修的那到国内这一边,你什么时候会出现整个的一个产能的一个上升,还得等九月份你这个信息发布之后,才会有这样的一个上升的一个可能性。所以对于整个果链的这个量的一个预期,明年来看的话,因为你今年暂时我们就是预期,三季度是5000万,然后四季度8000万,看看九月份发布之后会不会上修这样的一个排产单的这样的一个指引。

然后对于明年来看的话,苹果是有5款机型。一个的话是plus那款改成steam那一款,另外的话是多了一款S一这款机型。那S一这款的话预计会多加个两千多万颗的这样的一个增量。所以对于明年来讲,我们苹果的一个出货量的一个基数,我们维持在一个2.4亿部这样的一个基数。就相当于我没有我们目前现阶段是没有考虑任何AI所带来的这样的一个换机潮的。

单从苹果多一款的这样的一个机型,多2000万的这样的一个增量。那这样的话平明年苹果都有大大个位数到接近十的全球的这样的一个销量的一个提升。假如考虑到AI所在的一个换机潮,你比如说你现在目前十亿多部的一个手机,平均的换机潮可能是4到5年这样的一个换机潮。然后每年在2.5亿部这样的一个出货量。假如这个换机潮因为AI的一些催化,我直接缩短到三年,那我直接可能一年你充个2.7亿部或者是三亿部都是有可能的。所以目前的这个量这样的一个提升的一个点的话,其实是要看后续AI手机的这这些应用的一个推出的一个情况。

那我们着重关注一些哪类的一些应用呢?第一个来讲的话,假如只是一些AIGC的应用,它不足以让我们多花个几千块钱去换一个手机。因为比如说你有一些转录,或者是有一些语音识别等等之类的那我直接下一个AP就够了,我没有必要去换这样的一个手机。所以我们也在观测一些外网的一些应用,包括评测的一些视频,是否会出现效率及倍增的这样的一些环节,能够给AI带来一个比较明显的这样的一个换机潮。

这个的话比如说举一个例子,你想要换一台,就是你想要换一换一辆车。假如我自己去去选这样一款车的话,我可能各个AP我都要去搜。然后包括我要做很前期的这样的一些信息的一些搜集跟比对,我可能花十几个小时我才能选另一款车。有了这个AI助手之后,你的AI助手是知道你的银行卡里储蓄是多少的,然后知道你家有几口人,然后你平时喜欢一些什么样的一些颜色,你想买一款SUV还是买一款小轿车,是不是?他可以花2个小时甚至1个小时就可以帮我们把各个车型都列出来,然后供我们选择。所以假如有这种效率上成倍数的这样的一个几何的一个提升,那我觉得AI带来换机潮这个命题就是成立的。

所以目前现阶段其实我们不用等iphone 16,你发售之后再加单,再去往这个方面去考虑。因为那个时候你都产业链都已经有明确的加单的一个体现的话,你再去做这方面一个配置肯定是晚了。所以我们在跟海外的这样的一些应用,看看有没有一些这样的一个爆款一个应用出现。但是投资方面做减法的话,因为你海外的资本市场肯定跟踪苹果是比我们内资要跟踪的紧密的多的。所以投资建做减法的话,就是苹果股价能够坚挺或者是一直在涨的话,那你果链国内果链这边是暂时是不会停停歇的那从目前的行情的一个演绎,包括估值的这样的一个分析,目前国内有没有过热?肯定是没有过热的。

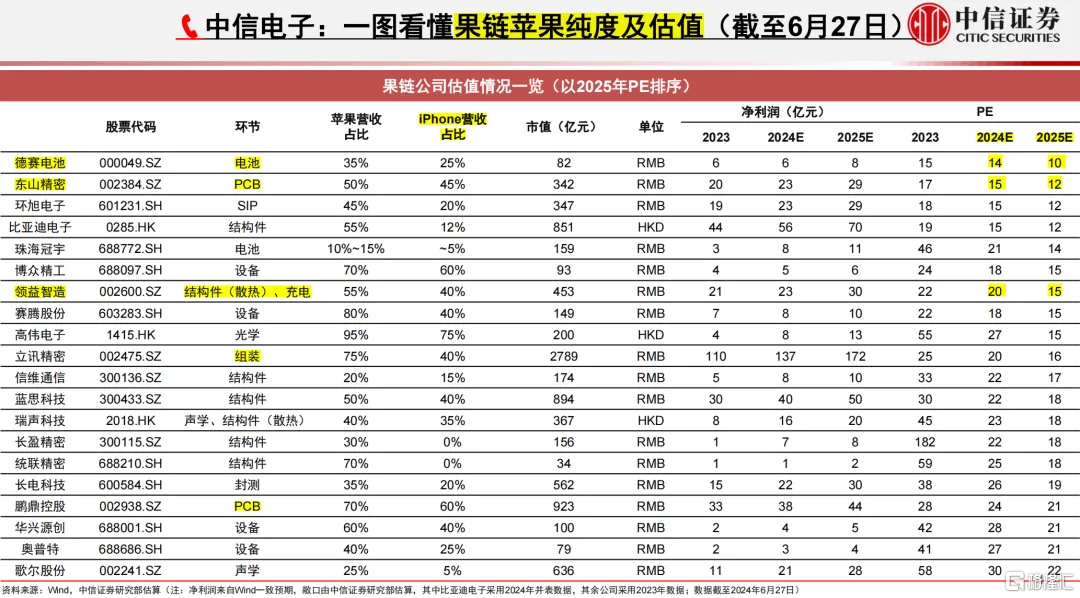

因为目前整个整条果链基本上今年对应的一个PE来讲的话,大概就是20倍出头这样子,甚至不到20倍这样的一个PE你像鹏鼎控股等等等等之类的,它可能向上翻了一倍多,但是它实际上是从从九倍P开始涨的那你像现在的话,其实就是一个估值修复,我们还没有打明年的一个预期,就明年的一个量的预期。

我们作为电子研究员是没有上述任何AI带来换机潮。我比如说我从二点5亿部到2点7亿部这样的一个销量是没有打这个预期的。我们维持的话就是差不多2.4亿部这样的一个销量的一个预期。这是整个的量,跟目前的一个果链的各品类的这样的一个估值。目前的估值就是一个合理今年估值修复的一个状态,没有打明年的一个预期。

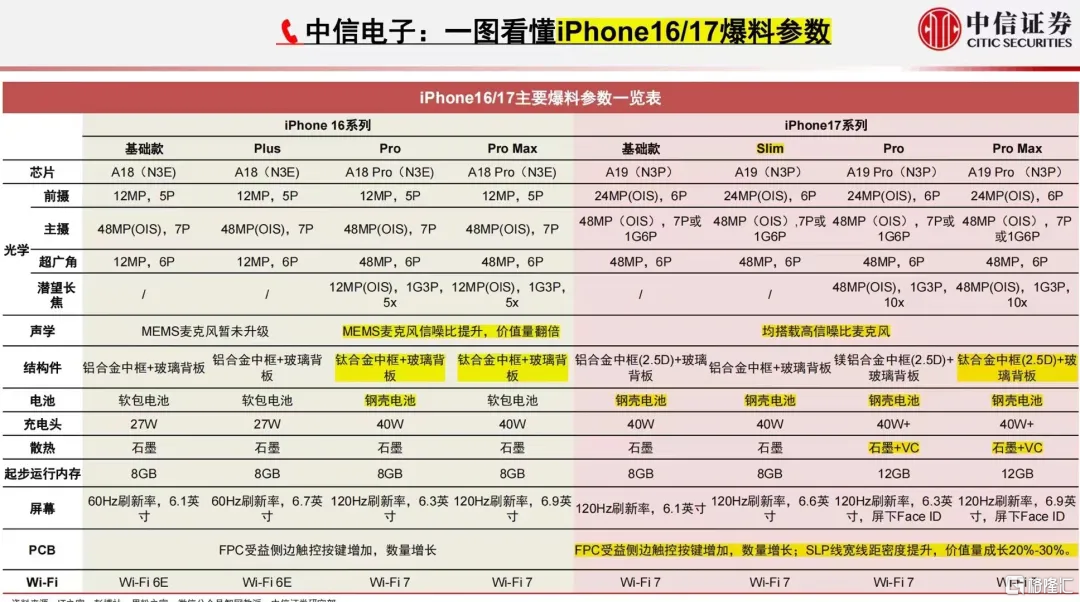

那明年可以打两个预期,一个是iphone 16加单量的一个增加,另外的话iphone 17的各个asp的一个变化,在今年的九月份到12月份会落地完成。所以在今年9月份到12月份,我们是可以确定一些asp预期会增加的一些方向,落地到实处。从目前来讲,iphone 17有大概十多项的SP会增长的一个环节,那里面就是比较重大的一些变化。

预期上面是有比如说摄像头这个环节。现在iphone 15大概是一颗4800万像素,然后16是2颗4800万像素。17的话有可能前面加后面的三颗都升级到4800万像素。然后iphone 10。潜望式镜头也有可有也有希望进一步的一个下探,所以摄像头这个环节还是会持续的一个升级的。我现在所说的iphone时期的SP变化都是预期的这样的一些增量,这些变化都要在今年的九月份到12月份会正真或证伪。

第一个的话就是摄像头这个环节。

第二个来讲的话就是中框这个环节首先材质会变,现在目前的话就是铝合金或者是钛包铝这样的一个材质。

那iphone 17的话一个是你的整个中框这边我现在是开孔的,然后是有正常这样一个按键的那iphone 17的话会变成无开孔的这样的一个固态的一个按键。它既走向了一个马达,马达的一个用量会增加,有可能会有2到3倍这样的一个提升。另外的话就是你的合金材料会退回到铝合金或者铝镁合金,甚至不锈钢这样的一个材料。

另外后盖这块来讲的话,也是有这样的一个说法,是你这个后盖会要换换成金属加玻璃这样的一个方案。那这个方案上来讲的话,是我摄像头上一个部分,我是用的那个金属的一个部分。那下面一节我用的是玻璃的这样的一个部分。那这样做主要出于两个方面的一个考虑。

第一个来讲,你摄像头它是玻璃的,我上面用玻璃的来讲的话,它会对我的那个摄像头造成一些损伤。就是会有用金属的话可以更好的保护这个摄像头。另外的话我的c pu的一个部分的话,是在摄像头的上半截的一个部分,所以的话我用金属的话可以更好的用这样的一个散热。这个的话其目前也是有50%这样的一个下降的一个提升。

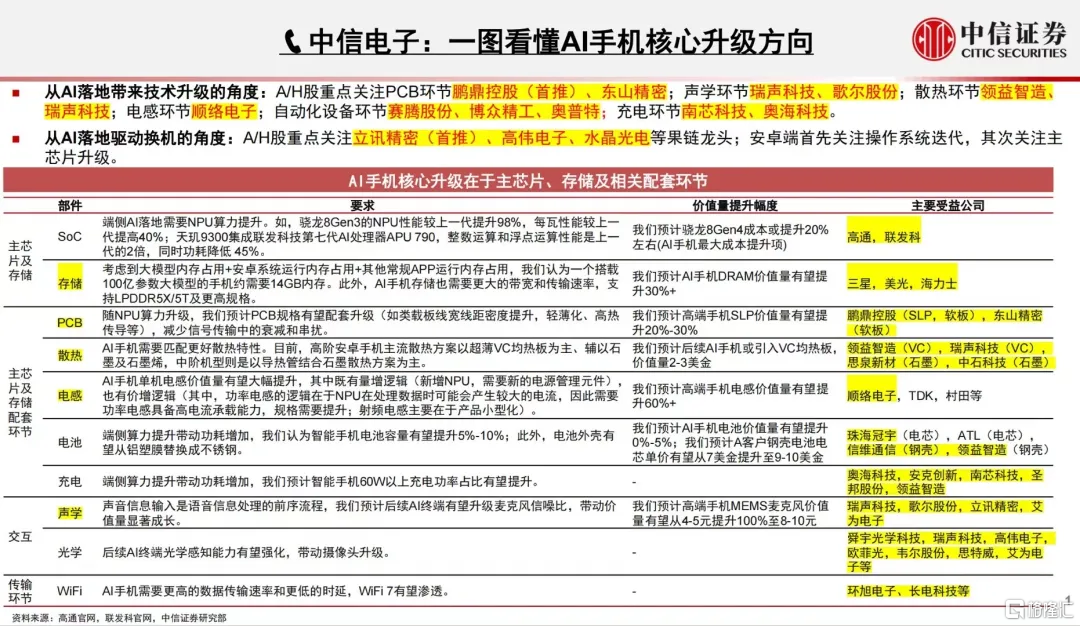

然后存储这个环节,iphone 16全系都是8GB起步,然后17的话预计是12GB起步,有可能到16G这样的一个内存。那这个的话是所以为什么iphone 15只有pro和pro max我们可以用AI的这样的一个终端,核心还是受制于它的那个内那个内存。基本上pro和pro max是8GB的,然后正常的普通款是6GB起步的,所以的话主要是受限于存储这个环节。然后SOC这块的话,H8也会增加这个AI的一个合数。基本上可能预计25年来讲的话,整个SOC个代工费也会要加个20%。

还有像钢壳电池,也是我们之前一直在研究跟储备这样的一个方向。这个的话是你的钢壳电池它本身的一个变化的一个出发点,并不是说我的外面的一个软包我要变更,重要是因为我的电池的密度要提升。比如说我原来变成能量密度是4000毫安,我现在要提升到5000毫安,我可能变成能量密度加了个100分之30这样一个能量密度一个增加。那这个时候我们采取的一个方式是,我往我的那个电电芯里面掺硅碳硅之后,我的电池能量密度能够提升了。但是有硅这种材质会造成热膨胀系数会变大。所以你整个上来讲的话,我用软包包不住会漏液,所以我要用硬壳这样的一个方式,就用钢壳。所以它本质的一个变化的一个方向,是因为我的能量密度要提升,所以才换了钢壳这样的一个结构件。

这个对于整个产业链带来的一个价值上增量的话,这个电芯环节会从7美金上升到10美金,然后钢壳这个壳底相当于是一个新的一个增量,大概是3到4美金这样的一个价值量。Pack这个环节会从10美金到20美金。因为你电芯的价值量跟钢壳的价值量都会统一,结算到pack那个环节,所以这个环节基本上可能都有一个五十多到100%这样的一个增量。那你电池变了的话,你电池能量密度提升的话,我快充也要变。

因为我不可能,我iphone 15跟iphone 16我用了一个钢壳,我的电池的密度提升了。但是给用户的一个体验上来讲,我充电速度变慢了,所以的话充电头的快充也会要升级。今年今年的话是会从是27瓦上升到40瓦,然后明年的话会上升到66瓦甚至90瓦这样的一个状态。所以你充电头这块预期你SP会有1.5到2美金这样的一个升级。然后iphone 17预计也会有更高的一个升级。散热这个环节,因为你电池包括你的c pu功耗会被增加,所以你散热这个环节也会要增加。

目前散热的话是有三种方案,石墨片、石墨烯和VC均热片。石墨片跟石墨烯都是同同一种材质,只是说你的化学分子是不一样一样,所以你最后导出来的是石墨片或者石墨烯这种两种不一样的一个材质。那VC军叶片的话实际上是我的金属材质,中间抽抽掉气体,注入液体,然后我用金属这样的去散热。目前这几种方案上来讲的话,传统意义上我们就是用的石墨片。石墨片稳定然后轻薄又便宜,所以这个是苹果一贯用的这样的一个方式。像安卓的一些高端型,其实从18年开始就用的石墨片加V4的这样的一个方式。

目前来讲石墨烯的话,可能我的价值量会提升了百五倍,但是我的散热性能只提升30%。所以石墨烯大概率还是不会用,可能会用石墨片加VC的这样的一个方案。然后你total的一个散的一个价值上可能会提升一倍这样的一个提升。所以这个是三元,这个环节预计会变化,然后包括pcb这个环节也会变。

其实之前但这个方面也是研究比较多,可能你加入RCD材料之后,你的整体的PCD的硬板会提升,预计可能会提升30%这样的一个弹性。然后你原版的话有高频高速的一个需求,也会有个位数到10位数这样的一个提升。这些是苹果内部结构会发生了一些变化,那就是刚刚所说的接近可能十多项的这样的一个创新。它所涉及到你的材质的一些变化,然后涉及到你内部结构的一些变化。假如你这些方向确定要变化的话,你3C的设备包括柔性化的生产产线,在九月份到12月份也会确定下来。你只要你结构上变了,那我的设备要改造要升级。

所以九月份到12月份这个期间有两个点比较重大关注。第一个是iphone 16,在iphone 16来看的话,会不会就直接正争了这个换机潮,直接加单。你加单的话,设备就会进入一个资本开支上行期。然后iphone时期的硬件这么多项的一个创新增量会不会落地?落地的话你设备这块也会迎来一个升级改造的这样的一个时期。所以我觉得往后面来讲的话,三星设备也会有比较多的这样的一个弹性。所以刚刚所说的这些的一个方案上来讲的话,一定会有竞争的一个地方,一定会有真伪的这样的一个地方。那哪些方面我们可能预期它会更接近,就是确定性会更强,然后也是更符合AI的这样的一个成长的一个方向。首先pcb这个环节,因为它更多的一个升级是为了你变得更轻薄,然后包括你的传输的一个效率这样一个提升。

所以的话PCB这个环节本来正常来讲每年也是有一个10%多这样的一个提升的,所以它是相对确定性比较强。

另外的话就是钢壳,钢壳它的一个确定性也比较强。因为它最核心的一个出发点是我的电池能要密度要提升。

我不可能我一个AI手机,我拿到我用户的这样的一个手里,我我我本来可能iphone 15我1天充一次电就够了,然后我iphone 16我电池能量密度没有变提升,我耗电量又快,我一天充两次电。那这样的话会给消消费者带来很不很很坏的这样的一个用户体验。所以的话你电池能量密度提升这个相对也是比较确定的。

就明年的话,今年只有高阶一款,明年有可能2到4款都会上钢壳。然后散热也是确定性的这样的一个趋势,只是说他的方案没有完全定型,到底是用继续加VC还是VCVC加石墨片还是石墨烯这样的一个方式。但是这个的话它是会要确定性增加的。然后像一些充电器等等之类的那你像一些中框跟金属后盖的话,它可能跟AI直接的关系会联系没有那么大,但是也是升级的一个方向。你当然你九月份假如被认真的话,你这个弹性也是会非常大。所以这个是属于我们研究果链,或者是我们谈论苹果,我们在做哪些方面的一个技术性的一个研究。

再回到交易层面,就是说你从四月底开始,五月初国链开始涨,然后到发展到6月底这个阶段。然后我们在预期九月份这个阶段交易哪几个层面的一个事情。第一个层面,其实大家首先我先配一个贝塔,我买的是个确定性。因为我们知道Q2苹果排产端会比较好,基本上你去年四千多万部,今年五千多万部,你这基本上同比是有一个10%多这样的一个十几二十这样的一个提升。所以本来国内Q2的业绩就相对比较好,那这个的话大家先买一个确定性。我买的是质地比相对比较好的公司,就是像立讯、鹏鼎之类的。因为只要苹果你换机潮来了,你数量级往上面提升,那我相信这类的公司它是可以放业绩的。所以大家先买了这两个票。

现在这个阶段就是到6月17号的时候,是台积电那边船加单,然后整整体二线标的集体涨停。现在这个第阶段大家已经在买不可正为了所谓不可证伪,就是我预期你iphone 17有极大的SB提升,那在九月份到12月份落地之前,你都是无法证伪的。所以大家在打明年的这样的一个价格增长的一个预期。就是像一些钢壳电池,然后包括像领域的那些结构件,因为它结构你那么多的就是呃结构上的一些变化的话,你结构条件也是会要升级的。

然后包括像蓝思科技的这个就是呃金属加玻璃的这样的一个后盖等等之类的那这个的话就是我去加入一些我位置比较低的,然后估值也比较便宜,然后明年预期SP还有比较大提升的这样的一个环节。那在现在这个阶段,就是二线标的都已经开始在涨了吗?然后这个阶段到9月份我们怎么看?我觉得这个阶段的话,我们还是会去选择一些,你可能就是胜率会比较强一点,我们去去选择一些九月份那些SP提升可能会被认真的一些东西。

我们上周开始推的就是刚电池跟结构小件。因为你像结构小件的话,有我我是有好,我不是说只有一个东西在做。那你比如说你有一项东东西在做适配,那你这个东西iphone实际用了就是用了,没有就是没用。它就是零跟一,那些结构条件,我反正就是不同部件的这样的一个结构小件我可能七八个料号在做,那我落地一两个料号我SP也有提升,所以它不会被完全被证伪。然后钢壳的话,因为它本来就是涉及能量密度的一个提升,你今年本来就用了,那你明年再继续上。那可能后面假如安卓AI手机也要用的话,是不是也会用钢壳这样的一个方式。所以我们自己是选的像钢壳跟结构小件这两个方向,就是像珠海冠宇跟德赛电池这几个票。

所以回顾这整个火焰的这样一个行情,我们买方跟卖方是没有打明年这个量能能够到多少的。就是明年的一个基本上相当一个预判就是2.4亿部,我们还没有去打任何换机潮这样的一个量的一个提升。所以举一个例子,你你你有一些环节可能预期31%个增长,然后有一些环节可能预期50%这样的一个增长。然后我的量在只是加一个SE这款机型上,可能有两千多万部的这样一个度增量。你假如大家换机成你量上有个20%以上增长,然后叠加价格有个三四十这样的一个增长。

那你这些标的的一些弹性,你明年利润是不是50%或者是翻个一倍这样的一个增长都是有可能的。所以你目前来讲,假如我们要把一些SP跟量价全部都打满了。我们的一个测算上来讲的话,很多果链公司明年PE其实只有十倍这样的一个PE但是这个是在iphone 17没有落地的这样一个情况下,所以这个是我们整体的这样的一个回顾跟这些SP的这样的一个预判。所以对于我们来讲的话,就是目前这个阶段我们肯定还是比较看好果链的那看好果链主要有几个方面的一个原因。第一个话就是相信苹果的一个股价,相信苹果的一个股价源自于AI是由算力算法跟终端,也就是数据造整体构成的。假如你终端这边没有改造成功的话,那你算法跟算力的逻辑就不复存在。所以只有你AI手机作为一个市场容量最大的这样的一个终端,然后包括就是你连链接的全球的数据量最大的这样的一个终端。它能够突围出来的话,那你整个AI的一个应用才会有载体出现。

另外第二个来讲的话,就是我们看好苹果换机潮以及iphone 17有比较多的一个硬件的这样的一个一个支撑。现在国内的一个估值水平就是从今年的十倍以下修复到今年20倍这样的一个估值水平。明年的话大部分都是在十多倍这样的一个水平。然后假如预期就我们刚刚所说的那个iphone时期的asp叠加你换机票的一个体现,很多票其实我们可以只有十倍这样的一个估值。

所以你往上来讲的话,其实还有非常大的一个空间。事实上你现在二线标的其实都是在补涨的这样的一个阶段,其实还只是在补涨的这样的一个阶段。那除了刚刚所说的果链,那我们肯定先把贝塔配上,就是立讯跟鹏顶。然后补涨的一些标的的话,就是像领域,南斯,然后东山精密,然后包括钢壳的两个标的,就是德赛和珠海冠宇等等之类的那除了这些,我们再往后面来讲的话,就是九月份到12月份,你的一个是iphone 16的量的一个增加,一个是你的整个iphone 17的这创新增量的一个确定。设备这边会有比较多的更新改造的一个节点。

但是目前当前阶段,因为又还没有产业链还没有加单,然后iphone 16期还没有完全落地,所以你设备那边是目前是没有加单的这样的一个体现的那假如有加单这样的一个体现的话,苹果果链的一个设备上来讲的话,那就是像博众精工跟赛腾股份的话,算是果链三期设备的比较核心的这样的一个标的。

那再往后来看的话,就是巨头它的更新改造的一个时间阶段。是先从先从先从价值含量大的,市场规模大的AI手机先去改造。明年包括现在开始也有非常多的AI可穿戴的一些产品出来。你像618的时候,京东京东不是有推出了十几个AI品类的这样的一个产品。我们也有统计的,比如说你像AR的那个眼镜,AI耳机,然后包括像一些AI的可穿戴等等之类的,包括一些巨头在今年9月份到下半年的到明年上半年都会有AR眼镜,各种可穿戴一些产品出来。所以你只要这套模型在手机上,我运行ok了。

明年就是可穿戴的一个具体商量的这样的一个时间节点,那就像一些SOC的一些公司,比如说像恒旋前置,然后还有一些ARVR声学的一些标的,像歌尔瑞声,还有一些国光电器等等之类的。都是后面预期可能会大家资金会选择加入了一个方向,就是AI加可穿戴。但是现在肯定是先在AI手机这边竞争之后,我们可能才会有AI可穿戴的这样的一些变化。

==============================

【CJ电子】苹果产业链第二Call:调整便是加仓机会20240701

#今日苹果产业链大跌,我们判断主要是美国大选首辩引发大家担心对华关税问题,考虑到苹果产业链海外业务占比较高,叠加前期涨幅明显引起股价大跌。我们认为,苹果硬件高度依赖于国内供应商的精密制造能力,此外供应商在海外已有产能布局,实际关税政策具有不确定性,市场已经做出过度悲观反应。

#端侧AI产业趋势已定,苹果迎接新一波创新换机大周期。行业层面,我们深信在AI手机创新叠加硬件升级将充分激发用户的换机需求,十亿存量手机用户的庞大基数决定了未来几年苹果手机出货中枢抬升的基础,未来有望实现30%以上幅度的增长。除了行业出货增长外,硬件角度看,明年新机将在芯片、内存、散热、麦克风、摄像头、电池、PCB、玻璃盖板、款式等全方位升级,对于供应链大多公司而言是ASP的跃升。同时在2026年将是苹果产品创新超级大年,我们将有望看见苹果诸多新品问世,如折叠iPad与手机、AR眼镜、MR新品、带摄像头Airpods等,无疑将给产业链带来新一轮高成长。

#产业链龙头公司业绩弹性巨大。落实到产业链公司业绩层面,当前苹果产业链已经迈过资本开支投入高点,同时经历了行业下行周期带来的降本增效,未来重回量价齐升上行周期所带来的公司业绩弹性巨大,我们判断将远超历史盈利峰值。

估值角度看,首先产业链龙头公司的估值仍在底部,大部分公司2025年PE在20X以内,未来切换成长估值溢价空间巨大。

从短期弹性角度看,投资首选明年硬件升级较大的环节以及苹果手机业务占比高的公司。综合来看,我们精心筛选

#果链八大组合,重点关注标的包括#立讯精密、鹏鼎控股、蓝思科技、领益智造、东山精密、水晶光电、歌尔股份、统联精密等

==============================

● 2024秋季发布会(9月)发布iphone 16pro and iphone 16pro max (变化不大,A18芯片,8GB 内存,屏幕窄边框,电池加强,充电加强)● 2025秋季发布会(9月)发布iphone 17 + iphone折叠屏 + iphone air● iphone存量11亿部,iphone 15 2.2亿部销售,pro+promax差不多9000万部等于能运行AI的占存量8%(A17pro + M 芯片)● 大摩预计IPhone 16销量增长20%,2.6亿部,对苹果来说,销量增长4000万部,EPS增厚8%,大摩TP $270

端侧AI下半年催化剂时间表:

6月:苹果ios18(已发生)6月:鸿蒙NEXT(已发生)

9月:高通骁龙49月:苹果系第一部AI大模型手机 iPhone16发售

10月下旬:安卓系第一部安装骁龙4的AI大模型手机 小米15发售

11月:Windows12(预计)

12月:安卓15(预计)ios18=apple

intelligence+边缘私域+云端调取gpt-4o api

iPhone16 9月发布,苹果要用中国一家公司的大模型。那问题来了,苹果会用谁的大模型呢?