下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月1日,中科磁业开盘即涨停。消息面上,《稀土管理条例》公布,自2024年10月1日起施行。《条例》中规定对稀土开采和稀土冶炼分离实行总量调控,并优化动态管理。

自2023年4月上市以来,中科磁业就上演了一出“上市即变脸”的好戏,伤透了一众投资者的心。

令人好奇的是,今天这样的行情又能维持多久呢?

业绩上市即“变脸”

富庶低调的东阳,闻名遐迩的横店。浙江东阳不仅坐落着“东方好莱坞”,也是我国磁性材料的重要生产基地,享有“中国磁都”的美誉。

截至目前,这里共诞生了11家A股上市公司,其中就有2家属于磁性材料产业,分别是横店东磁和中科磁业。前者是东阳市值最高的上市公司,后者是注册制实施后东阳在创业板上市的首家公司。

公开资料显示,中科磁业成立于2010年3月,主要从事永磁材料的研发、生产和销售,产品包括烧结钕铁硼永磁材料和永磁铁氧体磁体两大类产品。

烧结钕铁硼永磁材料、永磁铁氧体磁体产品是典型的高效、节能低碳工业产品,在减少碳排放方面具有突出优势,可广泛应用于节能家电、高效节能电机、新能源汽车、风力发电等低碳经济、清洁能源领域。

中科磁业主要客户为业内领先的电声器件制造商及永磁电机生产企业,如韩国星主、通力电子、EM-Tech、东科控股、歌尔股份、威灵电机、卧龙电驱等,相关客户的产品主要应用于三星、哈曼、索尼、华为、小米、亚马逊、美的、格力、大金等全球知名消费电子、节能家电品牌。

然而,公司上市后的首份年报十分令人失望。

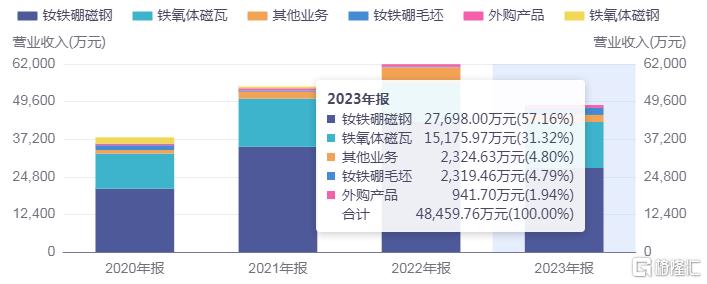

2023年,中科磁业实现营业收入48459.76万元,同比下滑21.75%;实现归母净利润4813.20万元,同比下滑46.15%;实现扣非后的归母净利润3837.85万元,同比下滑53%。

2024年一季报,中科磁业的经营情况也没有出现明显改善,实现营业收入11402.12万元,同比增长0.34%;实现归母净利润404.45万元,同比下滑69.13%。

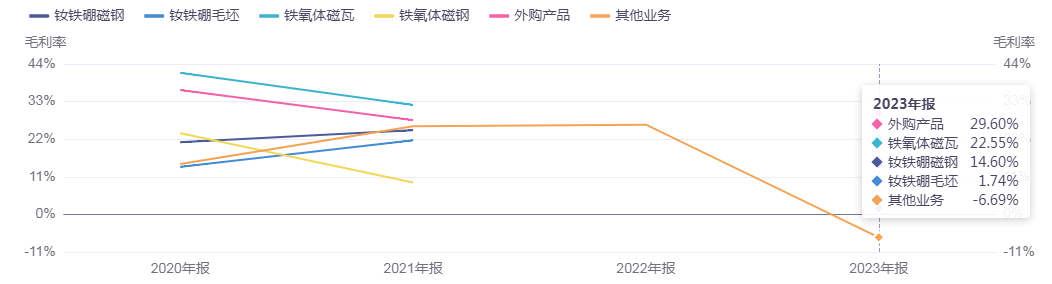

盈利能力方面,2021年至2023年,中科磁业的毛利率分别为26.69%、22.20%、15.74%,净利率分别为15.61%、14.43%、9.93%,均逐年下滑。2024年第一季度,其毛利率、净利率更是分别下滑至6%、3.55%。

2023年,中科磁业主要产品钕铁硼成品的销量和均价都明显下滑,中科磁业却拟大幅扩建该产品产能。

中科磁业在年报中表示,未来几年,公司将充分利用国家对永磁材料行业的政策支持,依托现有的研发、客户、品牌、管理和市场等优势,紧紧围绕公司发展战略,继续做大做强,完成年产20,000吨节能电机磁瓦及年产2,000吨高性能钕铁硼磁钢建设项目。同时,公司将不断加大技术研发投入,保持产品的市场优势地位,提高公司市场占有率。

技术实力受质疑

高性能稀土永磁材料的制备和大规模生产存在较高的技术壁垒,主要生产工序需要成熟的技术工艺和先进的专业生产设备的支持。

在业内人士看来,中科磁业业绩的大幅下滑,根源在于公司对于研发的重视程度不够,导致产品在严峻的市场环境中竞争力不足。

在最近一次投资者调研活动中,中科磁业宣称,两类产品都具有自身独特的市场竞争优势,可以充分满足下游不同领域、不同客户多元的定制化需求。

在铁氧体业务方面,公司的无钴低钴配方等原料配方具备较强的竞争力,降本能力突出;在钕铁硼业务方面,公司的高丰度稀土平衡应用技术能够降低成本,在消费电子小型轻薄精密磁体细分赛道有相对竞争优势。

但从具体研发实力情况看,中科磁业的表现似乎并没有自己说得那么好。

长期以来,公司研发投入总额占营业收入比例低于4%,相比其在招股书列出的同业可比上市公司,无论是研发费用率还是研发费用规模都处于垫底的位置。此外,公司披露的研发人员收入相较同行业可比公司也明显偏低。

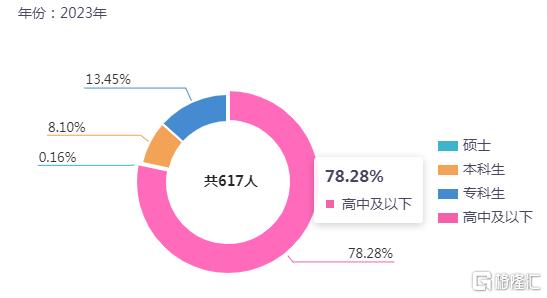

2023年末,中科磁业的在职员工数量合计为617人,研发人员有78人。从整体学历水平表现看,近80%员工处于高中及以下水平;硕士水平仅占0.16%。

有外患,也有内忧

作为黑色金属产业链上的一环,稀土永磁材料行业在我国已发展了几十年时间,渗透到计算机、仪器仪表、家用电器、风力发电、新能源汽车等众多领域。

然而,如今这个行业的内卷化严重,产能存在结构性过剩,产品同质化程度较高,行业竞争激烈。主要原材料市场价格波动将对公司产品单价、毛利率和经营业绩产生重大影响。

令市场倍感疑惑的是,中科磁业是否与稀土供应商签署了长期供应协议,稀土供应是否稳定,在原材料价格大幅上涨的情形下向下游客户传导机制是否顺畅?

假若主要原材料市场价格出现大幅波动,而中科磁业未能通过合理的采购机制、库存管理等手段锁定原材料采购成本,或未能及时通过价格传导机制向客户转嫁原材料成本持续增加的压力,那么对其经营业绩来讲将是不可想象的。

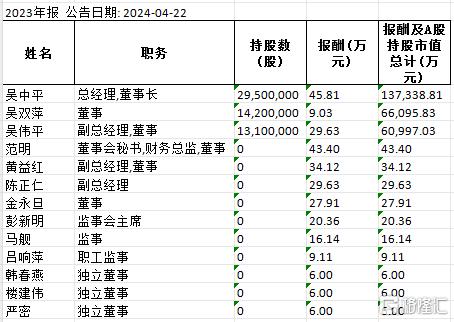

值得关注的是,中科磁业是典型的家族企业。截至目前,公司实际控制人为吴中平、吴双萍、吴伟平,三人为兄弟、姐弟关系,共同把持着公司的董事会和高管职位。

截至2024年一季度,董事长兼总经理吴中平持股33.30%,为该公司第一大股东;董事吴双萍持股16.03%;董事及副总经理吴伟平持股14.79%,三人合计持股比例达64.12%,拥有绝对控股地位。