下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,拓尔思(300229.SZ)18.45亿元定增申请获批,自同意注册之日起12个月可向特定对象发行股票。

公司18.45亿元募资中有8.41亿元将用于软硬件购置,5.1亿元将用于研发人员薪酬,2.57亿元用于租赁费,1.98亿元用于数据资源购买,剩余3844万元为铺底流动资金。

据悉,拓尔思于2023年8月发布《2023年度向特定对象发行股票募集资金使用可行性分析报告》。时隔一年,拓尔思AIGC项目的定增终于获批,但当下的AI市场已然巨变。

营收、净利润三连降

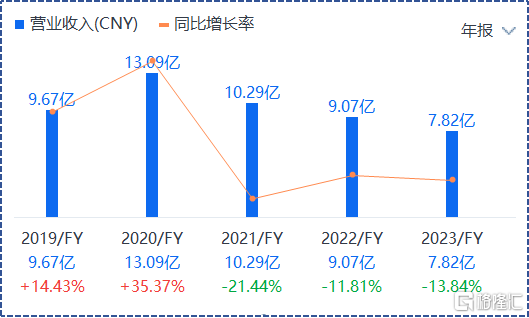

拓尔思是一家人工智能、大数据和数据安全产品及服务提供商。2023年,公司营收7.82亿元,同比降幅13.84%;归母净利润3646.6万元,同比下降71.45%;扣非净利润仅有242.86万元,同比下降97%。

对于业绩下滑,拓尔思表示,

“

一是子公司天行网安大幅减少了集成业务,二是大数据软件产品及服务收入中政府行业、公共安全的收入下降,导致业绩表现不佳。

”

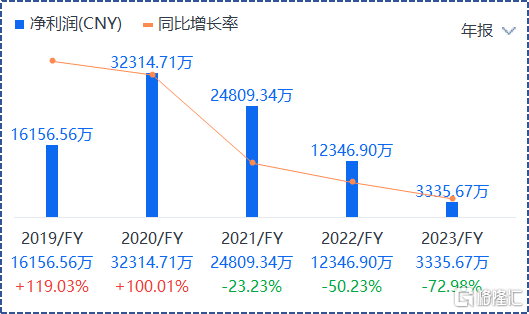

事实上,在2020年公司业绩达到阶段峰值后,拓尔思的营业收入及净利润已连续三年下滑。2023年公司净利润只有3335万元,较2020年3.23亿元,直接跌去90%。

拓尔思究竟怎么了?

拓尔思营业收入(2019-2023年)

拓尔思净利润(2019-2023年)

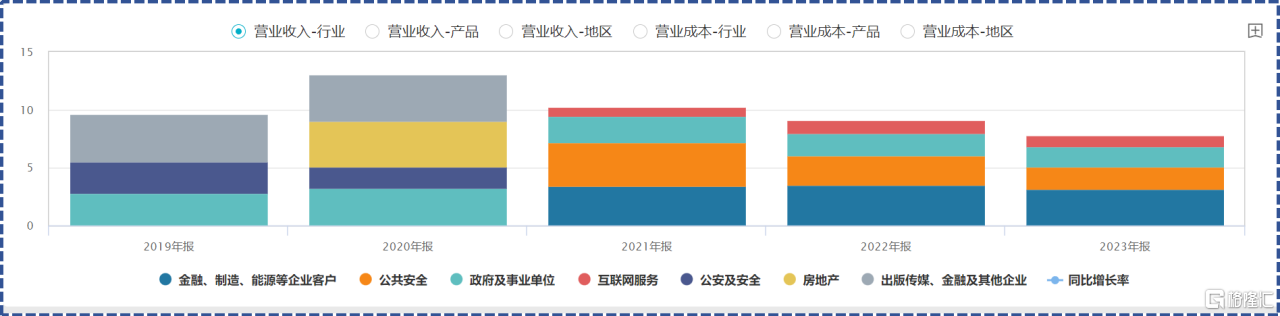

此前,拓尔思业务收入由三部分构成:政府及事业单位、公安及安全、出版媒体金融及其他行业。2020年,公司业务构成中突然出现“房地产”一项,当年房地产贡献收入3.99亿元。

图:拓尔思主营收入构成(黄色为房地产业务)

如果扣除房地产这部分收入,2020年拓尔思原有三项收入合计9.1亿元,较上年同期下滑6%。正是房地产贡献的收入,才让公司营收呈现35%的正增长。此外,房地产业务贡献毛利2.19亿元,占公司总毛利7.6亿元约30%,给当年净利润表现增色不少。不过,房地产业务仅在2020年一年存在。

财经光年翻看财报了解到,拓尔思房地产业务主要是2017年投建的西部区域总部及大数据研发和运营服务基地项目。该项目配建商用房可用于销售。2020年该商用房全部竣工交付确认收入,属于“一锤子买卖”。此后,在公司业务构成中再无房地产“身影”。

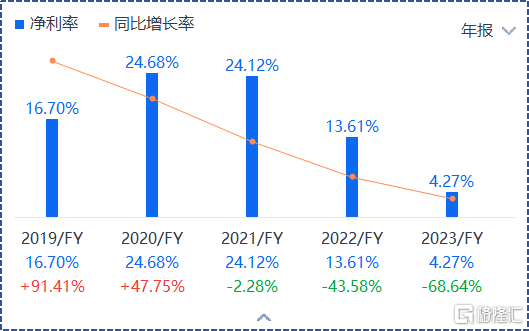

剔除偶发性业务给拓尔思带来的影响,公司其他业务营收表现也不容乐观,基本呈现无增长或下降趋势。2023年拓尔思净利率跌至4.27%。也就是说100元收入只能带来4.27元利润,仅有2021年(排除房地产业务后首年)净利率的零头。

图:拓尔思净利率(2019-2023年)

原有业务增长乏力,拓尔思开始寻找“第二曲线”。乘着2023年AIGC的东风,2023年6月发布“拓天”大模型,并面向金融、媒体和政务三大行业推出垂直应用。四季度又发布了舆情等行业大模型。

三大难题,困扰国产大模型

2024年,狂飙一周年的国产大模型进入淘汰赛。竞争大、成本高、变现难成为大模型厂商共同面临的三大难题。

竞争大。自百度2023年3月推出首款国产大模型以来,但凡有点实力的企业都在积极推出自家大模型,掀起全国“炼大模型”的热潮。

有媒体统计,截至2024年4月底,国内共推出约305个大模型。当中,约140个大模型完成生成式人工智能服务备案,向公众开放。

成本高。我们知道,数据、算力、算法是构成大模型的三要素。

目前,算力资源稀缺依然是制约大模型发展的关键瓶颈。对大模型厂商而言,算力成本主要集中在训练成本和推理成本。

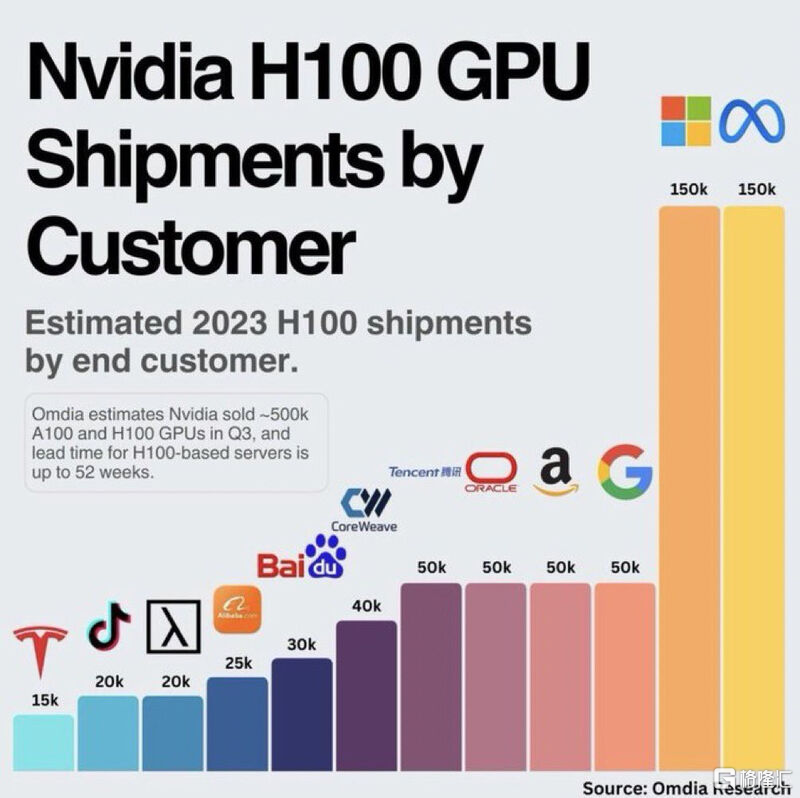

以OpenAI的GPT-4为例,GPT-4的FLOPS(每秒浮点运算次数)约为2.15e25,在大约25000个A100上训练了90到100天,利用率在32%到36%之间。如果OpenAI云计算成本在1美元/每A100小时,那么仅一次训练成本大约6300万美元。如果换算成H100,在2美元/每H100小时的条件下,预训练可以在大约8192个H100上进行,只需要55天,费用为2150万美元。

单片H100是4万美金,是单片A100 2.4万美金的1.7倍。前期购置H100就需要花费3.28亿美元。

图:2023年不同企业英伟达H100的采购量

变现难。已备案大模型数百种之巨,具备变现实力的大模型又能有几个?

这厢kimi“暗戳戳”求用户打赏,尝试收费;那厢大模型价格战触底“0元档”。日活千万的通用大模型一年需要超过100亿元的收入才能支撑起数据中心成本,如今“免费”、没了用户收入的大模型厂商,只能硬着头皮“烧钱”。然而,“烧钱”并非是每个大模型厂商都能轻易承担得起的奢侈行为。“百模大战”的终局只能留下少数几家公司,那被淘汰的公司又将去往何方?

回过头再看拓尔思。

好消息是,拓尔思始终专注于to B业务,做的是行业大模型而非通用大模型。得益于行业大模型的特定性和针对性,拓尔思在数据收集、模型训练、部署维护等方面的成本管控上有一定优势,但在研发投入、市场拓展等方面依然需要持续投入。

坏消息是,竞争压力与变现困境,拓尔思同样难解。科技巨头们不仅拥有通用大模型,还在大肆进军行业大模型领域。对具备通用大模型能力的科技巨头而言,入局行业大模型无疑是“降维打压”。

去年5月,百度工程师在国内首次演示了如何基于一站式平台微调行业专属大模型的全过程。即在预训练通用大模型基础上,依据行业数据和行业应用场景进行模型微调,进而训练出行业大模型。

这一过程并没有多少技术壁垒或门槛,更多地依赖于对数据的深入理解和模型的恰当调整。

在大模型落地行业方面,前有华为盘古大模型的完全分层解耦设计,企业用户可以基于自己的业务需要选择适合的大模型开发、升级或精调,从而适配千行百业多变的需求。

后有百度“千帆·行业增强版”,基于大模型重构政务、金融、工业、交通等行业落地。据百度集团执行副总裁、百度智能云事业群总裁沈抖在“2024智能经济论坛”上透露,中国已有超半数央企联合百度进行AI创新。

巨头当前,对拓尔思来说做好to B大模型无疑是艰巨挑战。

首先,资金弹药不足。截至2024年3月31日,拓尔思的现金及现金等价物为2.30亿元。18.45亿元定增虽解了现金流燃眉之急,但在大模型价格激战正酣的背景下,这部分资金能烧多久?

其次,产品同质化。过去一年,不同企业和研究机构在“低枝果实”蜂拥而上,推出的产品在功能、界面设计、使用方式等方面缺乏明显的差异化。拓尔思的拓天大模型宣传具备内容生成、多轮对话等“十大全能”,但这些功能在其他大模型也同样具备。

最后,行业客户对大模型的认知参差不齐,如何让行业客户认可大模型的价值并愿意付费,拓尔思在客户教育方面还需长期深耕。拓尔思定增获批对推动拓天大模型产业化是一大利好,但前方挑战依旧严峻。

拓天大模型自2023年6月底发布以来,合同金额累计约5000 万元,仅占公司总营收6%。尽管这一数字显示了拓天大模型在市场上的初步成功。但另一边,扣非净利润大幅缩水至仅有几百万的规模,若大模型业务未达预期,公司的财务状况恐将进一步恶化,甚至陷入亏损的深渊。资本市场已经对此表示担忧,6月28日拓尔思收盘价13.43元/股,年内股价下跌20.17%。