下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

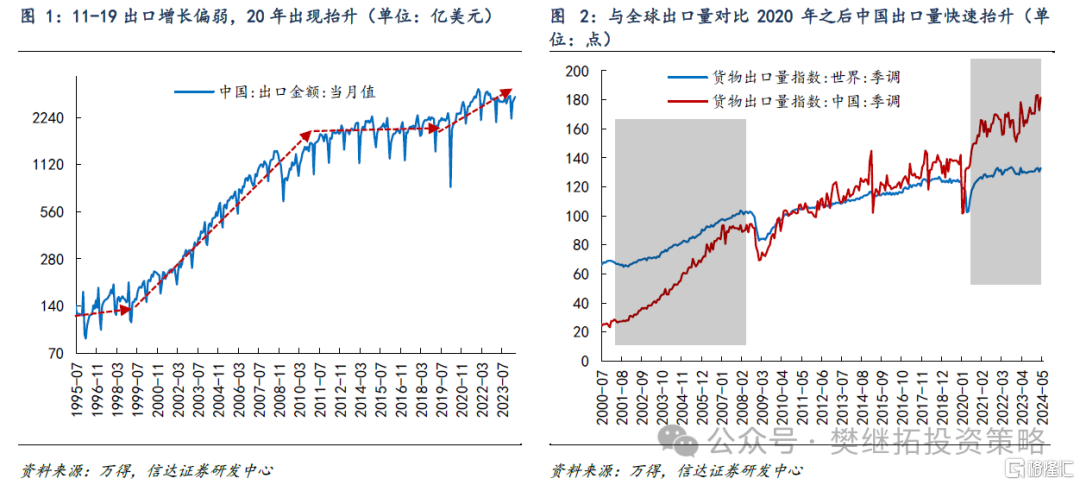

最近2年出海是A股较热门的投资热点之一,投资者对出海(或出口)强的解释原因很多,比如中国制造业产业升级、国内产能过剩的外溢、疫情和地缘政治导致供需错配、海外通胀、汇率贬值、库存周期等。如果我们观察出口数据,能够发现这一次中国出口大幅增长是从2020年开始的。

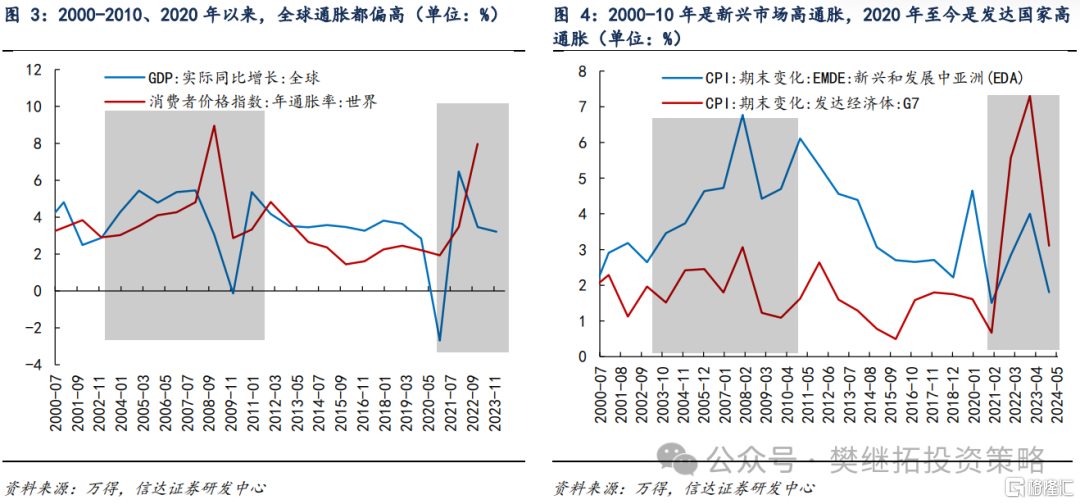

从时间点上来看,2020年的情况是,2018年开始的中美贸易冲突有所缓和,国内房地产销售增速下降尚未开始。2020年之后全球最大的变化是疫情和部分国家的通胀,但疫情现在已经结束,出口数据依然较强,可能是通胀的影响。对比2000-2010和2020年至今,能够发现,这两段中国出口增速较高的阶段,全球通胀都偏高。

不同的是,2000-2010年是新兴发展中国家的高通胀,2020年至今是发达国家的高通胀。

我们认为背后的原因可能是,通胀意味着存在着明显的供需错配,制造业有优势的经济体更容易抓住供需错配的机会,快速增加出口。除此之外的其他因素可能是次要的,在时间点上或者是在持续性上都没法解释为何是2020年之后,出口数据出现中枢抬升。

短期来看,投资者担心贸易政策变化对出海有负面影响,但同时我们认为,1年内全球库存周期上行也同时会对出海产生正面影响。这两个次要矛盾相互对冲,估计对海外通胀带来的中国出海优势不会带来太大的影响。

(1)出口数据从2020年疫情后,就开始变得较强了,很重要的催化因素是海外的高通胀。最近2年出海是A股较热门的投资热点之一,但如果我们观察出口的数据,其实从2020年就已经开始出现明显中枢的回升。中国总的出口金额增速经历过2000-2010年的高增长后,2011-2019年整体增长较少,2020年后再次出现出口金额的大幅增长。如果对比全球的出口量,也能够看到2011-2019年,中国货物出口量增长和全球增长速度持平,但2020年之后分化较大。

从时间点上来看,2020年的情况是,2018年开始的中美贸易冲突有所缓和,国内房地产销售增速下降尚未开始。2020年之后全球最大的变化是疫情和部分国家的通胀,但疫情现在已经结束,出口数据依然很强,可能是通胀的影响。

对比2000-2010和2020年至今,能够发现,这两段中国出口增速较高的阶段,全球通胀都偏高。不同的是,2000-2010年是新兴发展中国家的高通胀,2020年至今是发达国家的高通胀。

我们认为背后的原因可能是,当没有通胀或温和通胀的时候,很多国家的内部供需错配不明显,出口商品要想打开新的市场很难。但如果很多国家存在通胀,则意味着存在着明显的供需错配,通过进出口缓解供需错配很多时候比增加产能更容易。所以制造业有优势的经济体更容易在全球通胀上行期出口大幅增长。

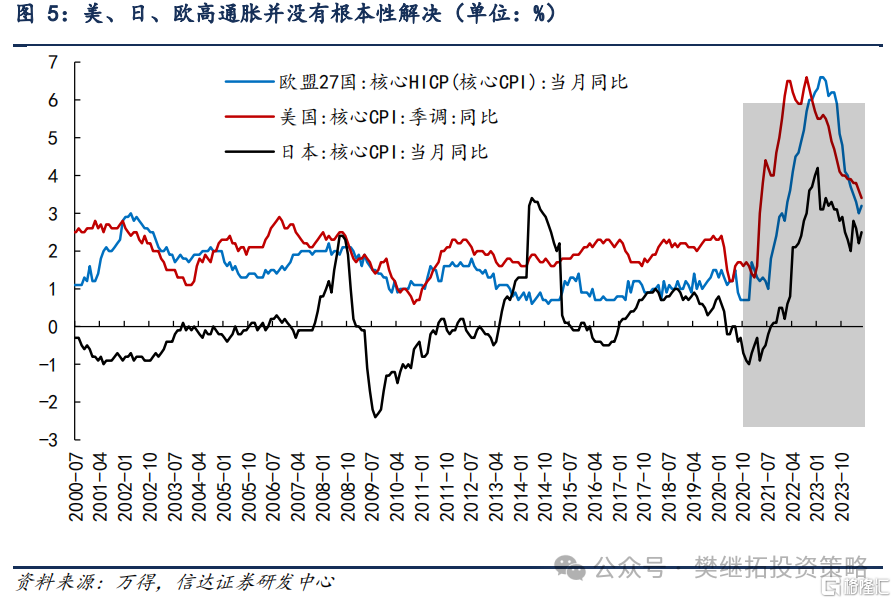

现在来看,美国、日本和欧盟的核心CPI虽然相比2022年明显下降,但尚未回到合理的水平。而且鉴于这些国家内部工资上涨和股票等资产上涨的影响,核心CPI短期内可能很难回到合理水平,甚至有二次通胀的压力。所以我们认为中国的出口(出海)强度短期内可能很难下降。

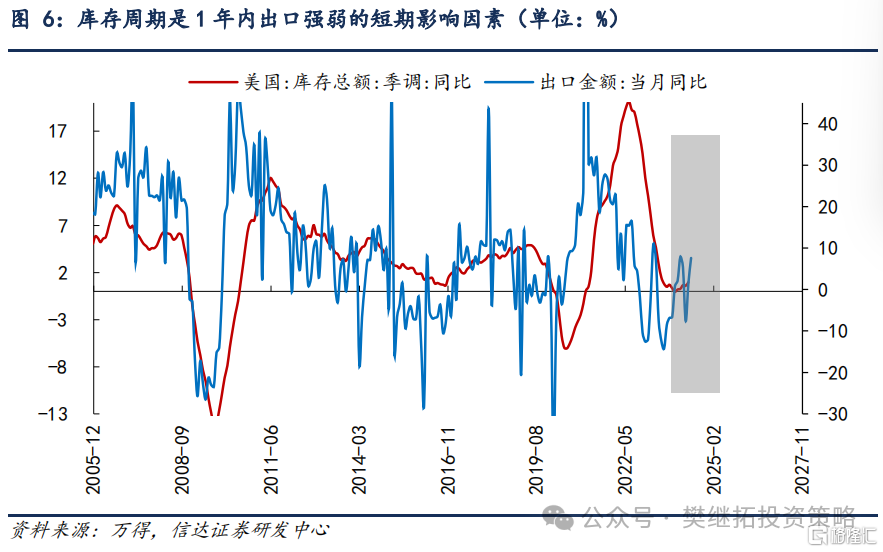

(2)投资者担心贸易政策变化对出海有负面影响,但1年内全球库存周期上行也同时会对出海产生正面影响。 1年内,中国出口同比和美国(能代表全球)的库存周期是同步的,历次美国经济库存上行期,中国出口同比均是上行的,这和其他度量1-2年经济周期波动的指标也基本是同步的。

美国的库存周期,刚刚企稳上行2个季度,上行的时间和空间都不够,与2000年以来的历次美国库存同比回升相比,现在还处在早期。从其他的经济指标来看,美国经济是在磨底,而不是在超预期下滑。单看最近2个月,美国PMI、房地产、非农数据都有走弱。但如果观察最近半年的趋势,其实是在磨底回升的。美国PMI在2023年6月触底,房地产成屋销售2023年12月触底。

我们认为,美国库存周期并没有结束,依然处在初期,部分经济指标的反复并没有改变这一趋势。单个行业补库存的时间和力度都不会很强,但上中下游各个行业先后补库存,汇总到一起,时间和空间都不会很短。年度内库存周期是出口短期改善的驱动力。

(3)短期A股策略观点:7月大概率会有不错的反弹。5月中旬我们明确提示过第一波上涨完成,现在处在2-3个月回撤的过程中,我们认为休整时间已完成一半,继续回撤空间或有限。本质上是历次熊市结束后涨一个季度大多都会出现的休整,2005年以来历次牛市第一年的第二个季度均出现了休整。7月以后,可能会再次开启上涨,主要的催化可能来自经济数据、三中全会和地产政策对销售的影响。

7月后经济和盈利有改善的可能。(1)每年Q2,经济预期都会有季节性下降。花旗中国经济意外指数从4月下旬开始走弱,和历年走弱的时间非常类似,现在来看,走弱的力度并不是很大。季节性来看,7月更容易企稳。(2)铜、PPI、制造业库存、全球PMI、出口等指标已经在改善了,但由于投资者惯性地更关注过去十年更有效的指标(房地产),所以反而经济预期并没有明显的回升,债市和汇率市场依然偏弱。类似的情况2016年上半年也出现过,彼时螺纹钢等黑色商品和房地产投资等数据明显改善,制造业和出口数据依然偏弱,但由于2016年之前的十多年,制造业和出口对经济影响比房地产更重要,所以很多投资者觉得制造业和出口不改善,经济周期很难启动,直到Q3和Q4更多数据改善,投资者才相信宏观经济已经出现改善。

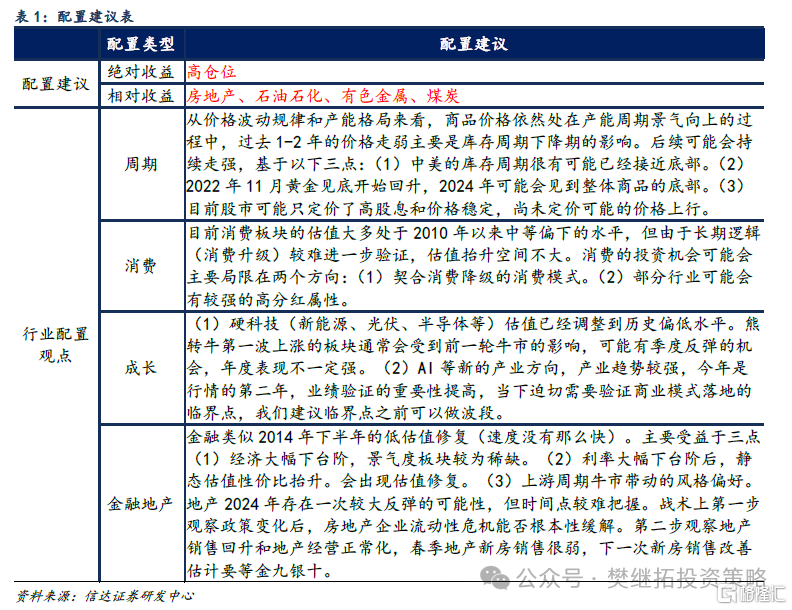

年度建议配置顺序:上游周期>出海(汽车汽零、家电)>金融地产>AI、医药&半导体&新能源>消费,排序靠前的可能是未来牛市的最强主线。

我们认为当前大部分板块都处在库存周期的底部,传统周期股的库存周期和成长的库存周期(半导体库存周期)历史上大多是同步的,所以我们认为库存可能不是行业排序的核心,核心因素可能是部分行业有比库存周期更强的Alpha,或至少没有负Alpha。年初以来形成的表现占优的风格,主要是由于有产业Alpha,比如上游周期(产能的Alpha)、出海(海外需求强的Alpha)、金融公用事业(较少负面alpha,估值优势)。

这种风格不会因为经济强弱而改变,我们认为后续可能还会是上游周期和出海较强。短期风格的扰动,主要是市场调整后期的强势股(红利)补跌,部分资金交易层面的高低切换(科创),我们认为风格出现扰动的时间大概率不超过1个月。

上游周期股并没有结束。商品价格上行刚从黄金轮到工业金属,我们判断离顶点大约还有1-2年的时间,基本面大概率不需要担心。对上游周期的后续展望:

(1)上游周期行情能否持续核心看商品价格。我们认为价格上涨还处在初段,现在全球经济短周期(库存周期)还处在底部,后续随着库存周期回升,价格1-2年会持续上涨。

(2)强势股补跌一般1-2周内结束。参考2016-2021年白酒,如果是因为交易拥挤导致的强势股补跌,一般1-2周内结束。

(3)什么情况下周期会出现季度调整?参考2016-2021年白酒牛市经验,如果非熊市,需要同时具备三个条件,基本面出现阶段性担心、且其他行业集中出现基本面逻辑明显改善、同时市场季度内持续震荡或下跌。三个条件同时具备时会出现季度调整,而我们认为当下出现季度调整的概率不高。

风险因素:房地产市场超预期下行,美股剧烈波动。

本文源自信达策略团队的报告《出海的长逻辑和短逻辑》,分析师:樊继拓 S1500521060001 ;李畅 S1500523070001;张颖锐 S1500523110004