下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小李飞刀,编辑:小市妹

作者:小李飞刀,编辑:小市妹

近期,黄金珠宝企业在港股市场迎来一波IPO小高潮。6月27日,周六福正式递交了香港主板IPO申请。老铺黄金则于今日在港股挂牌交易,股价逆势大涨73%。

而早在2011年上市的中国珠宝大王——周大福却在近期频繁遭遇水逆。前有深圳工厂停产裁员风波,后有2024财年业绩不及预期,两轮冲击之下股价也随之下跌,最近十几个交易日市值蒸发了160多亿港元。

拉长时间看,周大福现价已较2023年初大幅下跌超46%,市值蒸发约800亿港元。资本市场用脚投票,亦暗示了业绩长期增长前景可能并不乐观。

【业绩远逊预期】

2024财年(2023年4月至2024年3月),周大福营收为1087亿港元,同比增长14.7%,净利润为64.99亿港元,同比增长20.7%。

看似高增,实则不然。一来,2023财年营收、利润均录得负增长,存在低基数效应。其实,最新财年利润仅恢复至2022财年的97%。二来,最终披露的数据远逊市场预期。要知道,主流机构预测净利润为77.1亿港元。

2024财年表现不及预期,2025财年开局又不利。2024年4月1日至5月31日未经审核经营数据披露,周大福零售值同比锐减超20%。其中,贡献营收90%的内地市场下滑18.8%,而港澳地区及其他市场下滑29%。

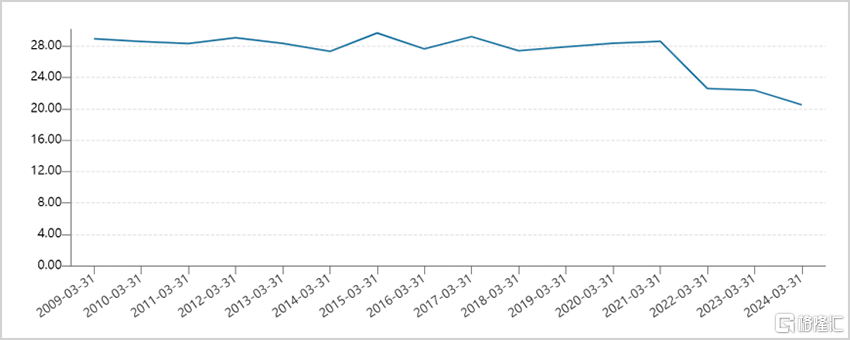

再看周大福盈利能力,亦出现较为明显的恶化。2024财年,周大福销售毛利率为20.5%,同比下滑近2%,较2021财年更是下滑超8%,创下2009财年有财务数据披露以来最低。

▲周大福毛利率走势图,来源:Wind

▲周大福毛利率走势图,来源:Wind

究其原因,主要有两方面因素。一方面,2018年公司大力放开加盟模式,批发销售收入大增,但该业务毛利率较直营零售更低一些。在2018年以前,批发收入占营收的比例常年为20%左右,到2023财年已超50%,成为公司营收的“主力军”。

另一方面,产品销售结构发生深刻变化。毛利率相对更高的珠宝镶嵌、铂金及K金首饰业务自2022年财年二季度以来出现持续负增长。其中,2024财年同比下滑13.3%,营收占比进一步下滑至13.4%,而2018财年之前多数年份维持在30%-40%的范围之间。

黄金饰品保持不错增长,营收占比已经攀升至82%。但黄金价格非常透明,珠宝商主要赚取加工费,终端售价难以虚高。而镶嵌珠宝类产品一旦融入复杂的珠宝工艺,毛利率空间远大于黄金相关产品。

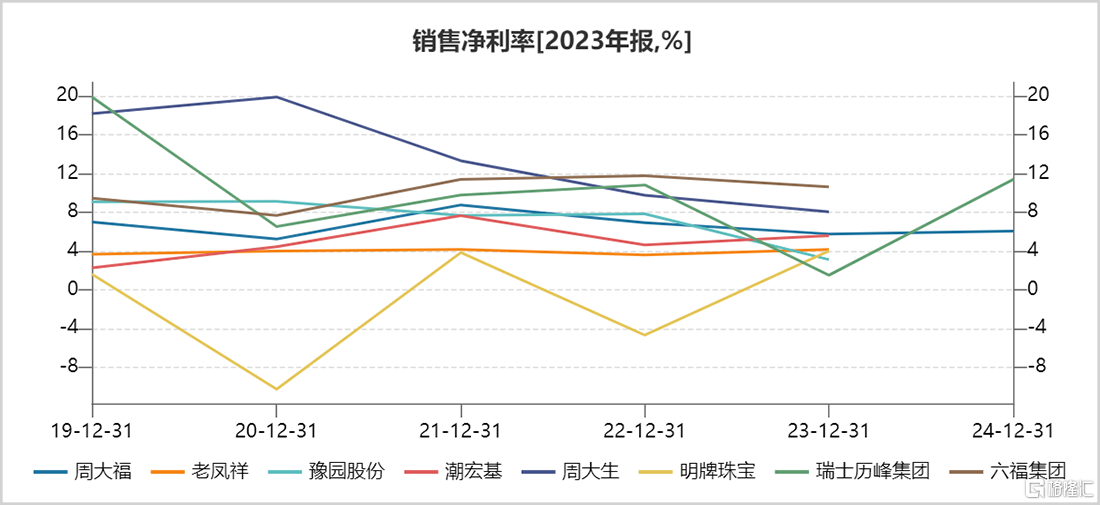

周大福毛利率下滑较快,但三费控制不差,以致于净利率下滑幅度相对好一些。最新财年为6%,但较2021财年依旧下滑2.7%。与国内外其他同行对比,该盈利水平处于中等位置,不高不低。

▲多家黄金珠宝商净利率走势图,来源:Wind

▲多家黄金珠宝商净利率走势图,来源:Wind

【红利消失】

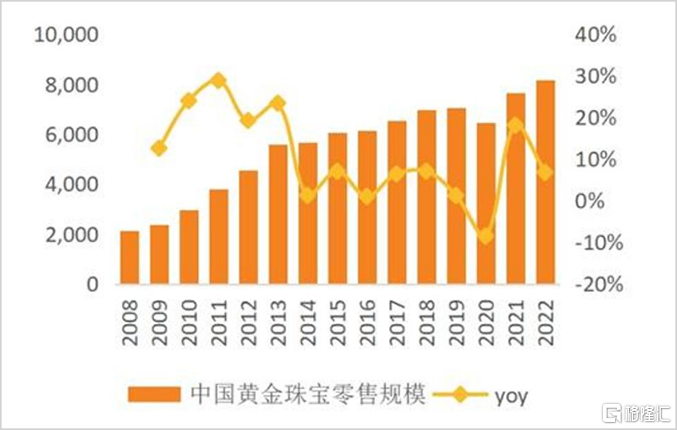

周大福过去业绩保持较高增长,离不开中国黄金珠宝市场的发展红利。复盘过去,该行业主要经历了如下几个阶段。

2002年,黄金交易全面放开,此后行业迎来黄金发展的十年。据统计,2003-2013年,限额以上金银珠宝零售额年复合增长率为33.7%。

2013年迎来行业发展拐点。当年,黄金价格暴跌30%,创下1981年以来最大年度跌幅。正因为跌幅过大,引发了当时疯狂的购金热潮——全年黄金珠宝消费量716.5吨,同比大增42.5%。

不过,这也透支了未来消费需求,叠加金价在此后6年内长期萎靡不振以及婚恋消费需求减少(结婚登记人数从2013年的1347万对下降至2019年的927万对),黄金珠宝行业陷入了发展瓶颈期,期间出现了多年负增长。

▲中国黄金珠宝市场规模,来源:天风证券

▲中国黄金珠宝市场规模,来源:天风证券

此后,行业缓慢复苏。2018-2023年,行业市场规模年复合增速降低至4%(2009-2013年为24%)。展望未来,行业增速恐将更低,进入存量竞争时代不远了。

行业增长红利不再,将不支持包括周大福在内的龙头保持业绩高增长。当然,一些龙头还可以通过瓜分其他竞争对手的市场份额来维持增长。

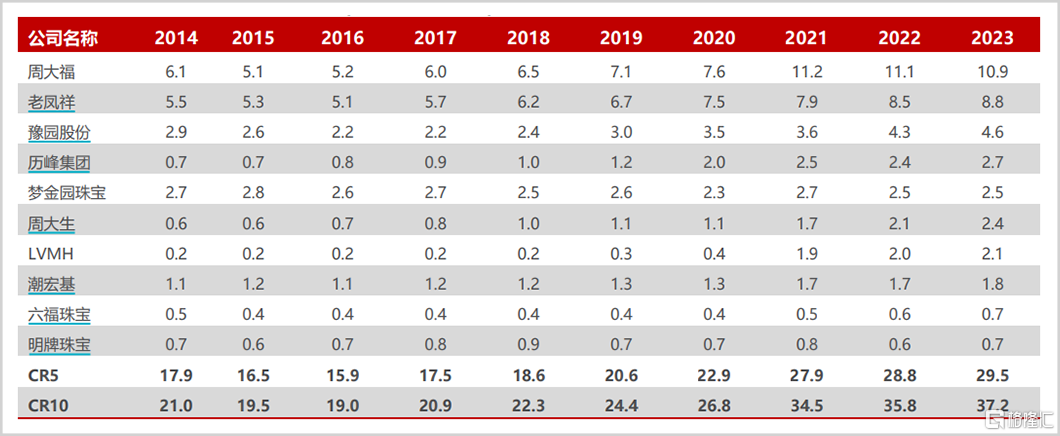

2018-2023年,市场TOP5占有率从18.6%持续攀升至29.5%。尤其是疫情三年,不少中小珠宝商倒闭,加剧了市场“大鱼吃小鱼”的现状。

2021年,周大福市占率实现较大提升,但随后两年保持持续下降态势。而竞争对手多保持持续攀升之势。比如,排名行业第二的老凤祥,2023年市占率为8.8%(低于周大福的10.9%),但较2018年提升了2.6个百分点。

▲中国内地市场珠宝公司市占率,来源:民生证券

▲中国内地市场珠宝公司市占率,来源:民生证券

从这个维度看,未来周大福想要通过大幅抢占其他竞争对手的份额来维持高增长恐怕也会愈来愈难。

除行业红利外,金价红利现象亦消失殆尽。按照之前规律看(尤其是2013年之前),金价越涨,珠宝消费需求越好。现在反过来了,金价越涨,越抑制消费需求——消费观念发生一定变化,驱动买金条投资,不买金饰或钻石。

据世界黄金协会数据披露,2024年一季度,中国金饰消费同比下滑6%(同期,COMEX黄金价格从2070美元上涨至2255美元,累计涨幅9%,且在5月一度突破2450美元大关)。二季度也并不乐观,从周大福大幅下滑的销售数据可看出端倪。周大福管理层还坦言,当前黄金销售遇冷将阻碍2025年财年上半年业绩增长,直到下半年才会出现正常化增长。

更为棘手的是,国际金价恐还有进一步上涨的空间。一方面,美联储绝大概率将在今年之内开启降息周期,对金价是最为直接的驱动力。另一方面,地缘冲突大背景下,全球央行持续购金行为,也驱动着金价走升。那么,这不利于周大福长期业绩表现。

整体看,过去驱动周大福业绩走升的红利将消失殆尽,未来面临的增长压力应该会越来越大。

【低增长常态化】

周大福的生意模式很简单,即采购黄金、钻石等原材料后进行制造加工,并通过自营以及加盟的方式进行销售,赚过手利润。过去很多年,周大福业绩增长主要依靠疯狂开店来驱动。因为同店销售量以及销售额常年不理想。

▲2015财年-2024财年内地市场同店销售表现,来源:新浪财经

▲2015财年-2024财年内地市场同店销售表现,来源:新浪财经

周大福开店之路,主要经历了三个时期,包括早期沉淀期(1929-1997年)、内地一二线扩张期(1998-2017年)以及渠道下沉期(2018至今)。1998年之前,周大福主要经营地在港澳地区,门店数量非常少。之后,周大福开始进军内地市场,并疯狂扩张。到了2010年,内地门店数突破1000家,2014年已突破2000家。

2018年是公司发展的一个重点节点。当年,管理层提出“新城镇计划”,将市场从一二线大规模拓向三四线,并于第二年推出“省级代理政策”,带动渠道大范围下沉。这其实转变了周大福此前的经营策略——从过去直营为主转为加盟为主。

到2023年底,周大福门店规模已经急速扩张至7510家。但之后3个月内,公司净闭店88家,其实标志着过去增长引擎出现了拐点。

其实,2023年3月负责内地业务的执行董事陈世昌的离职,可能就已暗示周大福疯狂开店模式会踩刹车了。要知道,他曾是内地首店的考察选址人,亦是内地加盟计划主要推动者。

现任管理层在2024财年业绩说明会上也表示,2025财年周大福将“专注于高质量的新店开设,而不是数量上的增长”,全年在低线城市新开50家自营店。

这也标志着周大福未来或将持续步入低增长常态了。逻辑很简单,开店慢下来了,同店销售又不佳,高增长自然也就没有了现实基础。

那么,周大福蒙眼开店的增长法宝为何又行不通了呢?

首先,2018年开启的“新城镇计划”战略后,周大福渠道下沉较为彻底,没有大量空白市场可供渗透了。

其次,行业市场竞争越来越趋于激烈。最近几年,不仅周大福在下沉市场,老凤祥、周大生等主力品牌厂同样早已推行下沉策略,将目光推向三四线城市,甚至小县城。其中,老凤祥在全国市场的覆盖率也已经到了90%以上。

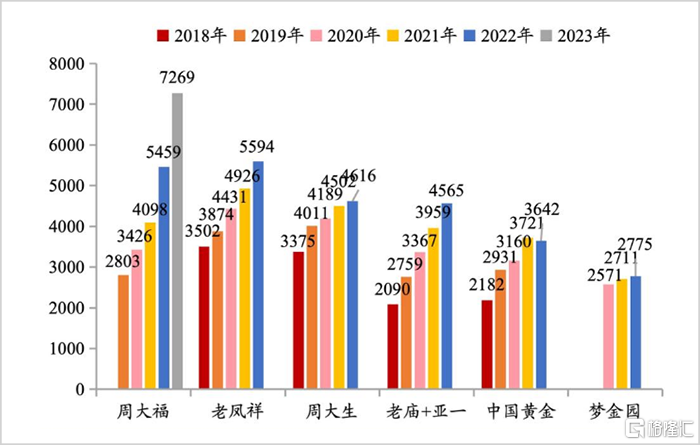

从数据披露看,老凤祥、周大生、六福珠宝等强劲对手开店异常迅猛,加剧了市场饱和度。另值得注意的是,本次老铺黄金IPO募资了逾7亿港元,周六福预估募资数亿美元,有了更多子弹去扩张门店,抢夺市场,竞争烈度只增不减。

▲6家珠宝商门店数量走势图,来源:浙商证券

▲6家珠宝商门店数量走势图,来源:浙商证券

同台厮杀越来越激烈,“价格战”就无法避免,无疑压缩了各大珠宝商的利润空间。其中,黄金饰品因原材料透明,“价格战”打的便是加工费。另外,珠宝钻石类饰品价格也趋向走弱。一来,竞争愈发激烈,消费者观念也发生了一定变化,越来越注重性价比,价格中枢自然往下走。二来,人工钻石持续崛起,对天然钻价格构成了巨大压力。

总之,在中国黄金珠宝市场增长红利不再、国际金价有较强潜在上涨驱动力的大背景下,周大福门店扩张又踩急刹车,发展瓶颈会越来越明显,业绩成长性大不如以前了。对应在资本市场上,周大福的估值和未来潜在回报可能也没有之前那么有想象力了。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——