下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

周五 金银市场倾盆大雨之后是否纵深调整?

2024年06月24日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

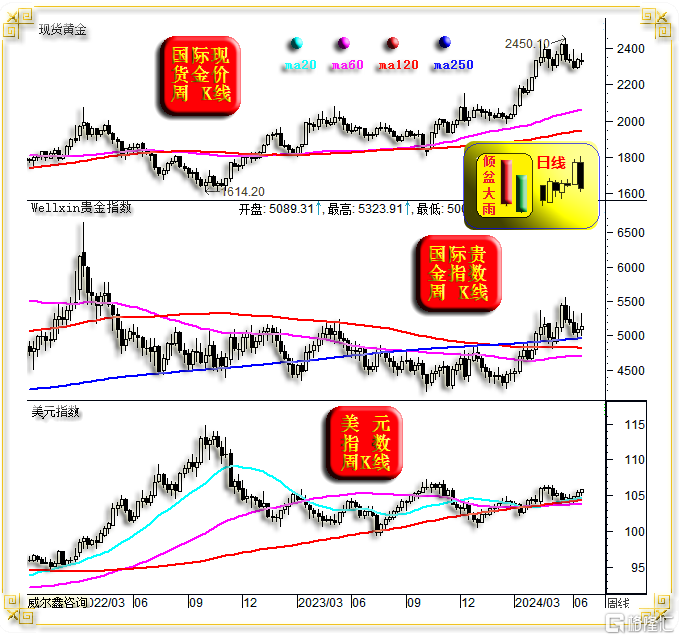

上周国际现货金价以2330.70美元开盘,最高上试2368.6美元,最低下探2306.46美元,报收2321.65美元,下跌10.87美元,跌幅0.47%,周K线跌宕起伏后呈螺旋桨小阴线。

上周美元指数以105.51点开盘,最高上试105.9点,最低下探105.11点,报收105.81点,上涨290点,涨幅0.27%,周K线呈震荡上行小阳线。

上周wellxin贵金指数以5089.31点开盘,最高上试5323.91点,最低下探5001.14点,报收5138.88点,上涨48.94点,涨幅0.96%,周K线呈冲高回落,上下影明显的螺旋桨小阳线。

上周:

银价下跌0.03%;

铂金价上涨3.58%;

钯金价上涨6.16%;

伦敦铜铝铅锌镍锡六大基本金属在美元继续走强中有涨有跌:

伦铜下跌0.95%;

伦铝下跌0.4%;

伦锌上涨2.44%;

伦镍下跌2.72%;

伦锡上涨1.33%;

伦铅上涨1.56%。

NYMEX原油价格上涨3.23%。

美股道指上涨1.45%,纳指无涨跌,标普上涨0.61%。

上周在美元指数创7周新高的背景下,金银及商品市场对应承压。就周K线形态观察,金价承压力度大于贵金指数。

就当前经济金融运行逻辑观察思考,笔者认为中期美元指数应进一步转强。美国经济、金融强势韧性,很大程度上能够承受当前美元转强的不利冲击。在当前美元高利率难进一步有效抑制通胀之时,唯依靠美元强势或可进一步抑制通胀,尽管美元转强对通胀的实际抑制效果尚难评估。

总体而言,美元转强肯定不利于商品市场,不利于金银市场。金银市场欲继续维持中长期强势,必需有其它支撑逻辑,比如地缘政治危机,比如美元转强无助于抑制通胀,比如经济强势对应的需求强化支撑。对黄金市场而言,央行增储弹性仍将备受关注。来自世界黄金协会发布2024年央行黄金储备 (CBGR) 调查报告显示,29%的受访央行计划在未来12个月内增加黄金储备,这是自2018年调查开始以来的最高比例。该调查于2024年2月19日至4月30日进行,共收到70份央行回复。具体看来,约13%的发达经济体计划在未来一年增加黄金储备,高于去年的8%,也是自调查开始以来的最高水平。在新兴市场中,近40%的央行计划增持黄金。

虽美元转强将考验金银及商品市场,但笔者倾向贵金指数60周、120周、250周均线共振胶合支撑区不易被击穿。若如此,金银阶段或中期调整易见底。故即便美元趋势性转强,趋势性看空金银,也需谨慎。

上周金银、贵金指数形似螺旋桨的K线迷雾形态,主要缘于周五市场的大幅波动。

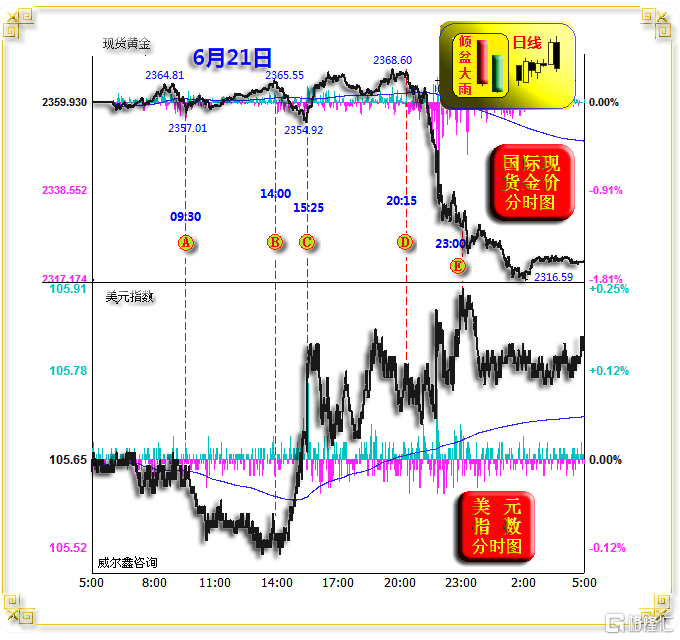

上周五国际现货金价以2359.85美元开盘,最高上试2368.60美元,最低下探2316.59美元,报收2321.65美元,下跌38.28美元,跌幅1.62%,日K线长阴尽吞周四长阳,K线组合有延续调整的倾盆大雨意蕴。

周五美元指数以105.64点开盘,最高上试105.90点,最低下探105.51点,报收105.81点,上涨160点,涨幅0.15%,日K线呈震荡上行小阳线。

周五:

Wellxin贵金指数下跌83.08点,跌幅1.59%,报收5138.88点;

国际现货银价下跌3.9%,报收29.53美元;

国际现货铂金价格上涨1.13%,报收994.45美元;

国际现货钯金价格上涨2.6%,报收947.50美元;

NYMEX原油价格下跌0.8%,报收80.59美元;

伦敦基本金属全面下跌:

伦铜下跌2.06%,报收9680美元;

伦铝下跌0.32%,报收2513美元;

伦锌下跌0.37%,报收2858美元;

伦镍下跌1.18%,报收17170美元;

伦锡上涨1.00%,报收32800美元;

伦铅下跌1.33%,报收2186美元;

美股道琼斯指数上涨0.04%,纳斯达克指数下跌0.182%,标准普尔下跌0.16%。

周五美元指数虽创七周新高,但绝对涨幅不大,而金银及商品市场全线下跌,美股呈现出较强抗调整意蕴。整个周五金融市场盘面与结果,乃当前美国及华尔街乐见。

对比观察周五金价、美元指数运行盘口,金价明显被刻意打压。就周五市场表现观周四金价及商品市场不惧美元强势的现象,诱多意蕴厚重。

周五北京时间9点30分前的亚洲早盘,美元并未转强,金价从2364.81美元下跌至2357.01美元。

此后至14点左右的亚洲市场,美元指数缓缓回软,金价震荡回升至2365.55美元,测试亚洲早盘高点。

对比观察2364.81与2365.55美元两个动态高点之间的美元指数,美元趋势下跌,但金价并未明显创出盘面新高,初见周五金市盘口压力。

14点至15点25分,美元动态激扬,对应金价从2365.55美元下跌至2354.92美元。

对比整个15点25分前的金价、美元指数盘口,反向波动关系较清晰,符合金价、美元的常态关系逻辑。

15点25分至20点15分美盘前的亚洲尾市及欧洲早盘,美元指数在日内高位区震荡,对应金价从2354.92美元震荡回升至2368.60美元,一定程度体现出金市相较于美元的关联盘口转强。

但20点30分美国市场开盘后,在美元指数仅仅动态趋强的背景下,金银市场抛压涌现,金银价格大幅下跌。即便在23点之后的美盘中后段美元指数回软过程中,金市依然体现出很强盘口压力,金价进一步扩大跌幅,而非在美元回落过程中回收部分跌幅。

终盘金价长阴尽吐周四长阳涨幅,K线组合透“倾盆大雨”调整意蕴。

就K线组合形态表象观察,本周金银价格恐有调整惯性。

就金价宏观K线形态观察,透射出浓浓调整意蕴,如金价月K线图示:

四月、五月金价月线上影线非常明显,六月动态K线再度出现上影线更长的“十字星”,皆是金价上涨乏力的K线形态表象。

就金价宏观K线形态观察,上方面临着很强技术压力或压力辐射:

由1160.10美元、1614.20美元、2074.87美元三点定轨的L1L2宏观趋势通道,轨道线L2在上方构成金价上行反压;

由1614.20美元、1809.50美元、2070.42美元三点定轨的P1P2中期上行通道,轨道线P2同样在上方构成金价上行反压;

此外,由2015至2016年1046.20美元上涨至1375.10美元的牛市源生浪观察,该波段等比高度的箱体箱顶或箱底,对金价的技术作用力非常明显:

H2箱顶在2018年一季度对金价的反压,此后转化为H2H3箱体的顶底,在2020年3月金价回调过程中,构成支撑辐射。

H3箱顶在2020年一季度对金价的压力非常明显。但进入2021年,H3转化为H3H4箱体的顶底支撑。在2021-2023年期间,H3支撑非常明显,H4压力更为清晰、精确。

2024年金价有效突破H3H4箱体后进入H4H5箱体,四五月金价精确遇阻于H5箱顶反压。

如若金价延续中期调整,或阶段大幅调整,那么中期调整极限应该在H4箱底位置,也即调整回踩2020-2023年箱体箱顶。但笔者暂时看不到金价大幅调整回踩H4箱底的逻辑。

图中,箱体高度H1H2=H2H3=H3H4=H4H5。

就2018年三季度金价见底1160.10美元后至2020年8月见顶2074.87美元大牛市波段观察,该牛市波段向上的138.2%黄金分割阻力位在2424.31美元,进一步与上述宏观技术压力共振,构成四五月金价上行反压。

该宏观波段向上的161.8%黄金分割位在2640.19美元;

该宏观波段向上的200.0%理论位在2989.63美元,紧邻笔者近两年一直畅想的3000美元整数关口;

明年底前,笔者认为金价见到该位置的可能性很大。

就金价月线布林指标观察,目前依然靠近布林上轨位置,意味着此前金价涨幅较大,对应着较强技术获利消化压力。

动态月线KD、RSI指标初及超买区,对应一定超买技术压力。

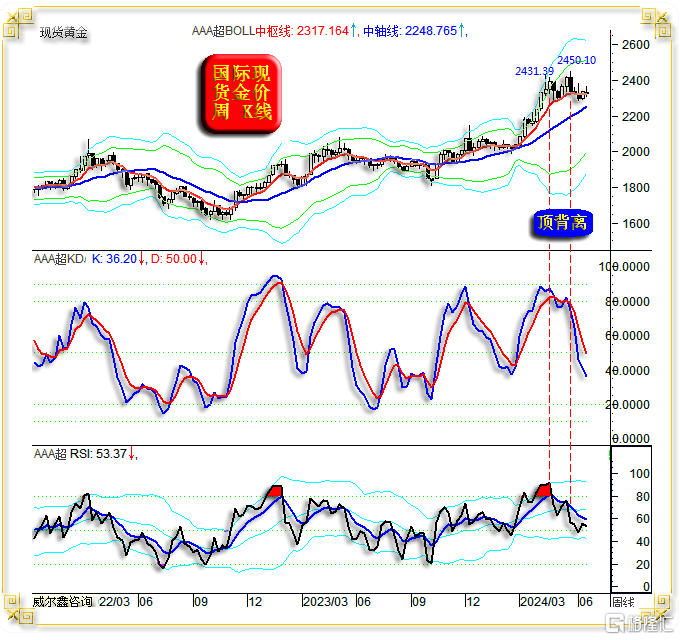

再如金价周K线图示:

当前金价布林中枢线面临考验,但如果认为中期金价仍具超强底蕴,当金价击穿布林中枢线,尤其考验布林中轨时,当逢低做多。最新周线布林中枢线为2317.16美元,中轨(也即20周均线)位置在2248.77美元。

四月金价见顶2431.39美元,五月再创新高至2450.10美元,但对应的KD、RSI指标在四月进入明显超买区后,五月出现了“顶背离”信号。即五月金价再创历史新高时,对应KD、RSI指标却背离走低,此乃金价可能进入阶段或中期调整的技术信号。

但在经历数周调整之后,目前的KD、RSI指标已回落考验2月中旬低点。KD已进入50下方弱势区,RSI指标则刚好考验50位置的强弱分水岭位置。

再如现货金、银价格日K线图示:

虽然四、五月金银价格看似存在结构性强弱差异,银价在强烈“补涨”之后,形态相较于金价更强,然实际面临的技术信号相似。

金银价格皆受2023年10月见底以来的整个牛市波段阻速线1/3线支撑。银价曾虚穿1/3线,而金价在1/3线上方,沿着1/3线的斜率震荡回升。就阻速线观察,金价形态趋势强于银价。

而就均线系统观察,当前金价正受月线、季度线共振作用力,应体现为支撑。但银价在季度线上方已获支撑辐射。故就均线系统观察,银价形态趋势强于金价。

就金银价格2023年10月见底以来整个牛市波段的黄金分割观察,阶段回调皆考验23.6%黄金分割位支撑。但金价运行重心在23.6%黄金分割线上方,银价击穿23.6%黄金分割位更明显。金价形态趋势强于银价。

如果后期金银价格调整纵深,金价理论上将考验38.2%黄金分割位,并对应着半年线共振支撑,笔者认为金价一气呵成击穿该位置的可能性不大。银价不排除下探二分位(50%)在26.50美元附近的支撑可能,届时同样可能对应半年线支撑。

若商品属性更强的白银价格还有调整极限,应该在图示61.8%黄金分割位,并进一步对应着半年线,阻速线2/3线的共振支撑。若银价真调整至此,笔者认为当在此位置形成中期底部。

观金价阻速线2/3线,61.8%黄金分割位共振位置,刚好是笔者前面分析的H4H5箱体之箱底H4线位置。笔者并不认为当前金市具备如此强烈调整的基本面及关联金融环境。实际上,在金价有效击穿2300美元之前,盲目跟随趋向表象做空,依然存在很大的风险。