下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

本周,CBO意外上调美国赤字率至7%,大幅超出市场一致预期值5.8%,主因是拜登今年不断扩大支出规模。上半年,美国财政扩张速度偏慢,部分源自政府停摆纠纷的掣肘,下半年财政支出或提速。今年财政不至于“拖后腿”。

热点思考:美国大选,又遇“大财政”?

(一)CBO上调2024年美国赤字预测:主要源自拜登政府扩大支出,但CBO或高估赤字规模

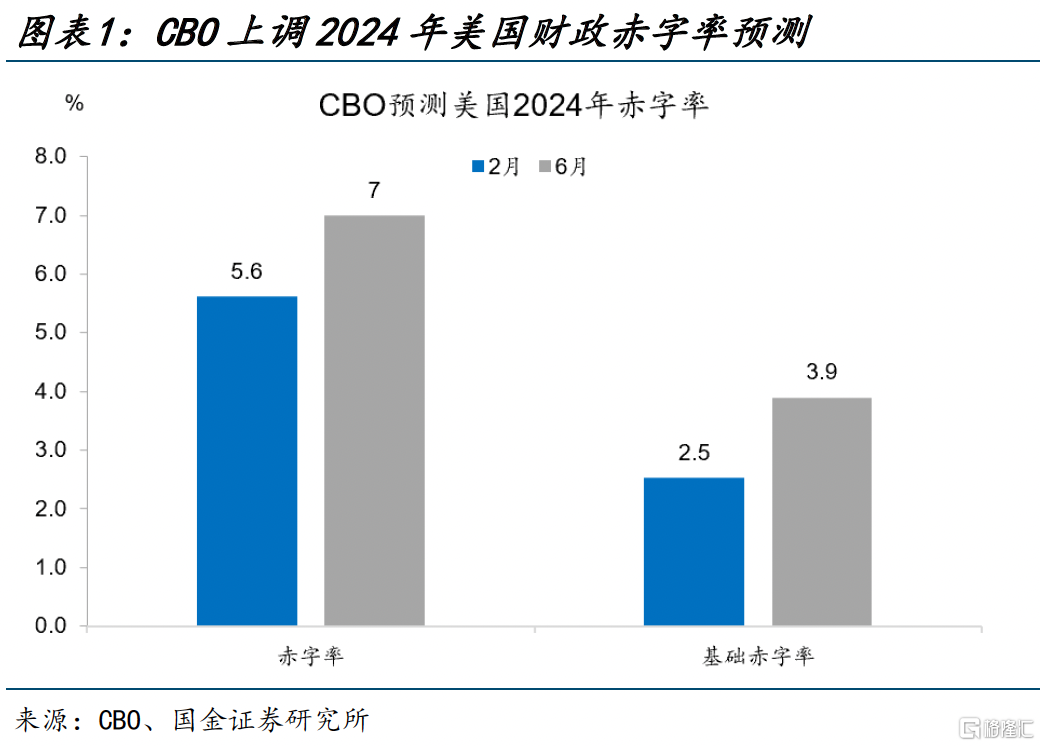

CBO大幅上调美国财政赤字预测。6月18日,美国国会预算办公室(CBO)上调美国2024财年赤字预测,预计2024财年美国赤字率将达到7%,较2月的预测值提高1.4个百分点。拆解收支分项可以发现,大选年,拜登政府扩大医保参保规模、推出学生贷款减免计划、增加对外援助支出等,是今年美国赤字上涨的主要原因。

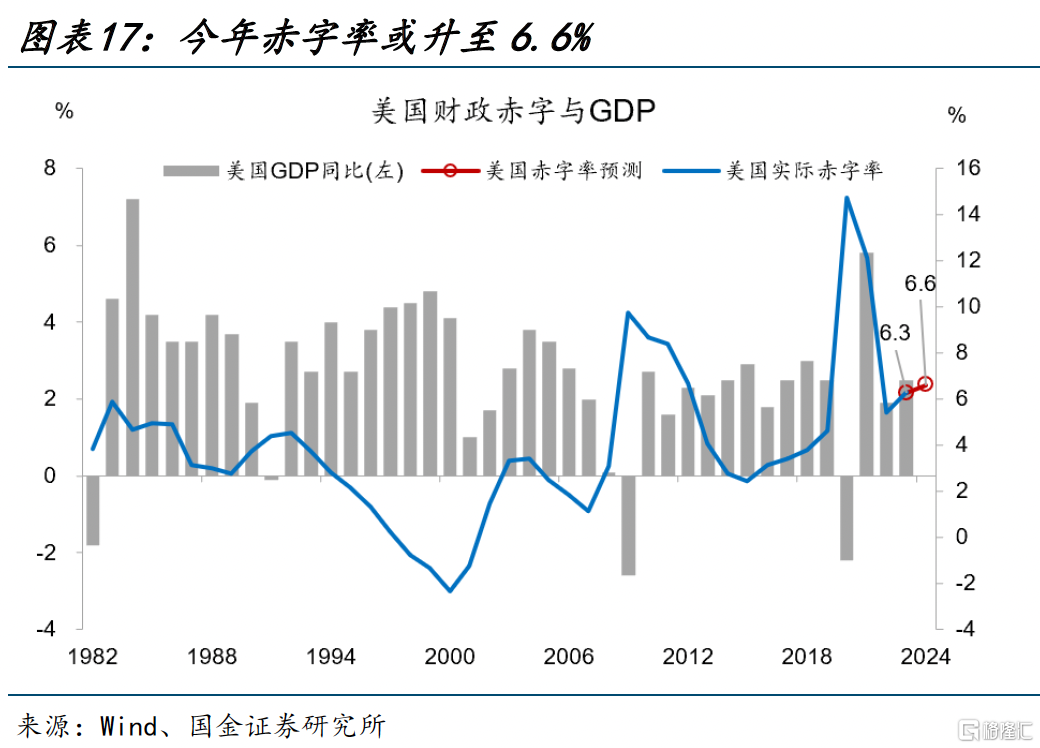

但CBO或高估了赤字规模,今年赤字率或在6.6%左右。CBO或高估了学生贷款减免支出,多计了会计调整项目,导致赤字规模或高估1000亿美元左右;且CBO的预测误差在2020年后扩大,近三年预测平均误差约为3000亿美元。调整上述高估项目后,预计今年美国赤字规模或为1.88万亿,赤字率6.6%,相较去年仍可能继续扩张。

(二)美国财政扩张进度:上半年财政支出速度偏慢,下半年或有所提速

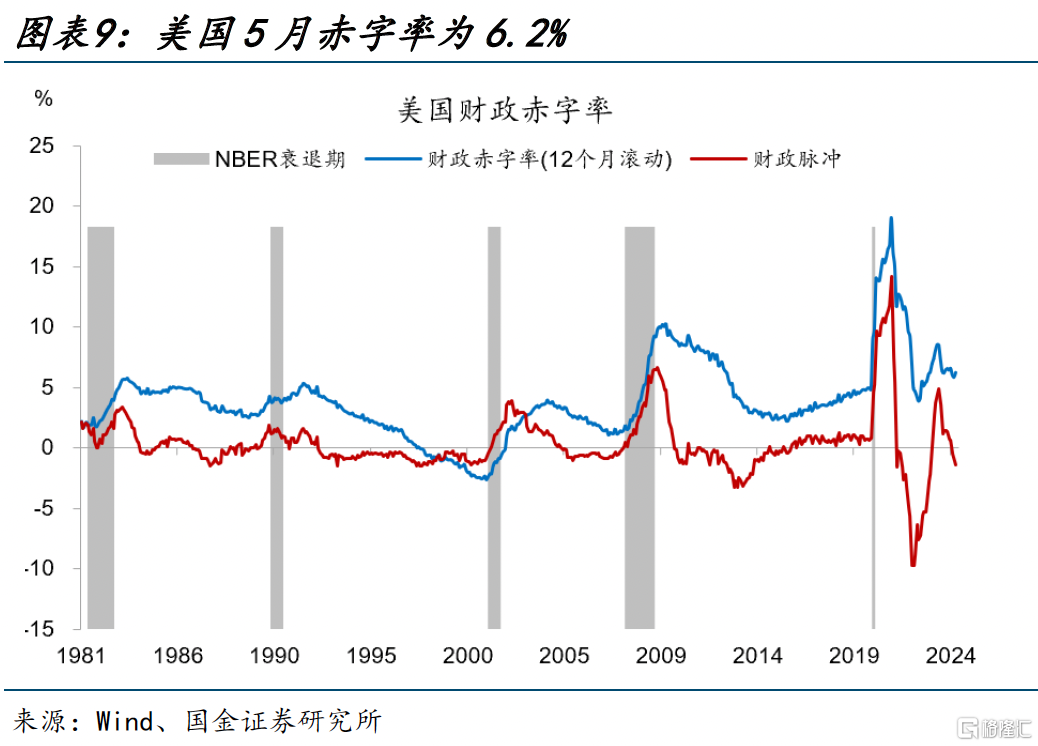

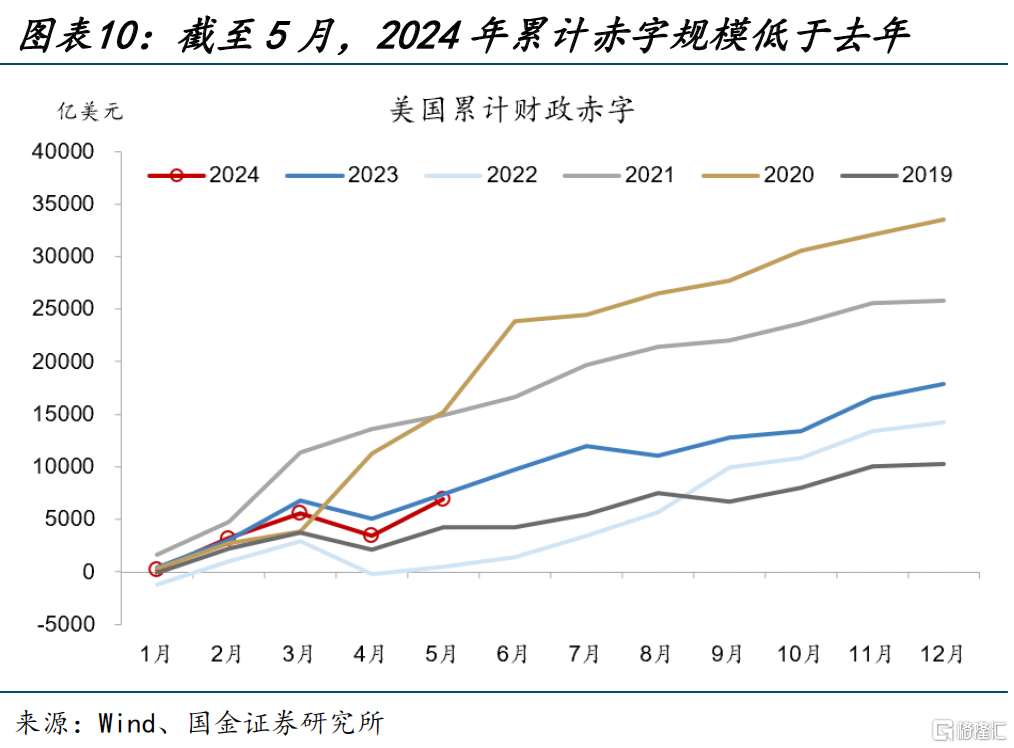

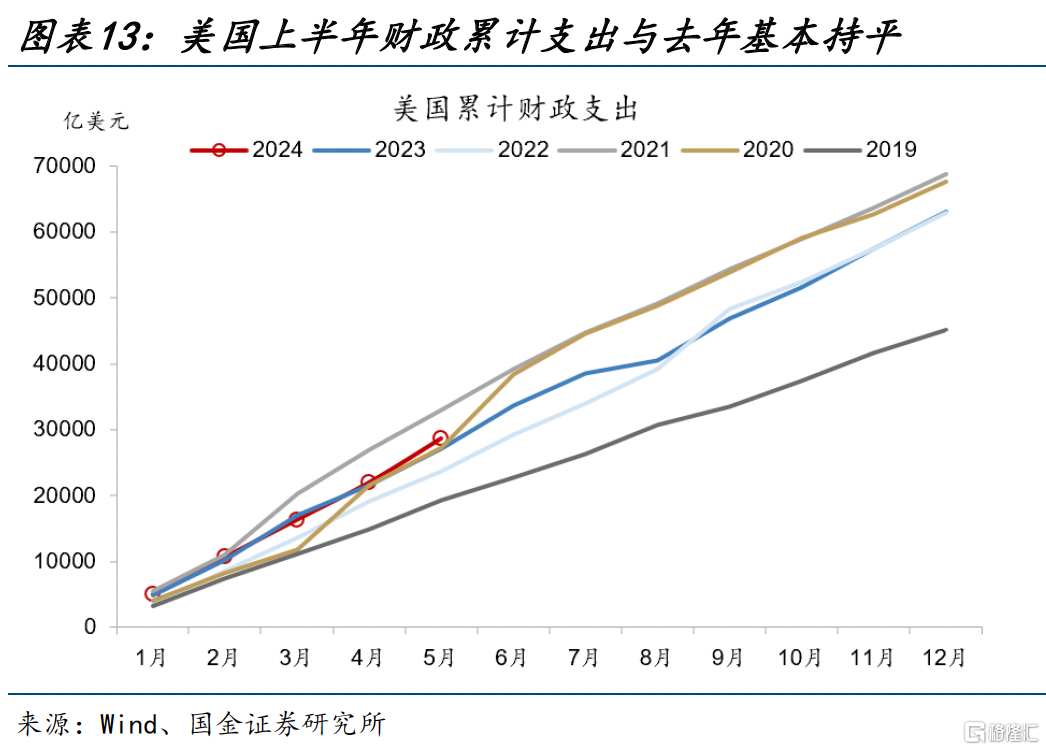

与CBO预测相反,上半年,美国财政尚未显著发力。截至5月,美国财政赤字率为6.2%,低于年初的6.4%,5月财政脉冲继续下降至-1.37%。从赤字规模上看,截至5月,美国累计财政赤字规模为6923亿美元,仍低于去年同期的7438亿。可见上半年美国财政发力并不明显,这也解释了年初以来美国经济平缓走弱的现实。

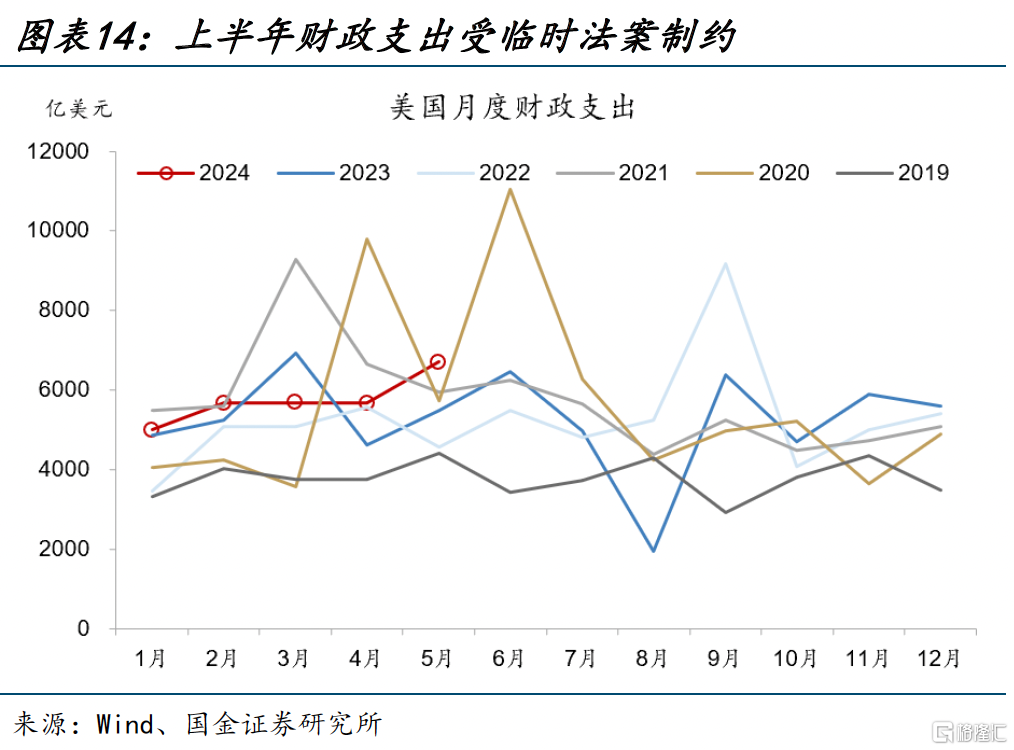

今年美国财政或呈后置发力的特征。拆分来看,收入端,上半年财政收入扩大,主要源自推迟缴税等暂时性因素,缴税季结束后,财政收入表现可能不及预期;支出端,上半年由于受财政临时法案的掣肘,财政支出提速不明显,随着拜登政府对外援助法案通过、学生贷款减免7月开始执行,下半年财政支出规模或将扩大。

(三)美国财政扩张的影响:经济软着陆背景下,财政收入提振,美债供给压力小于去年

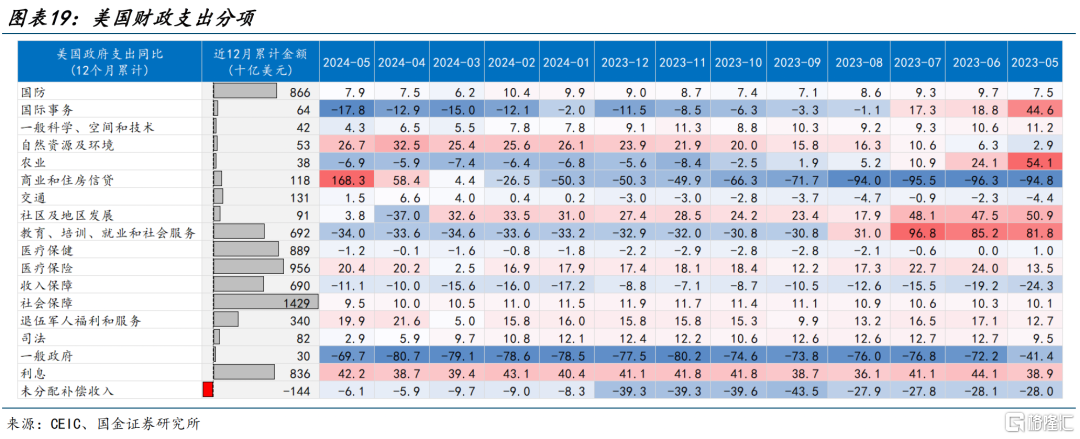

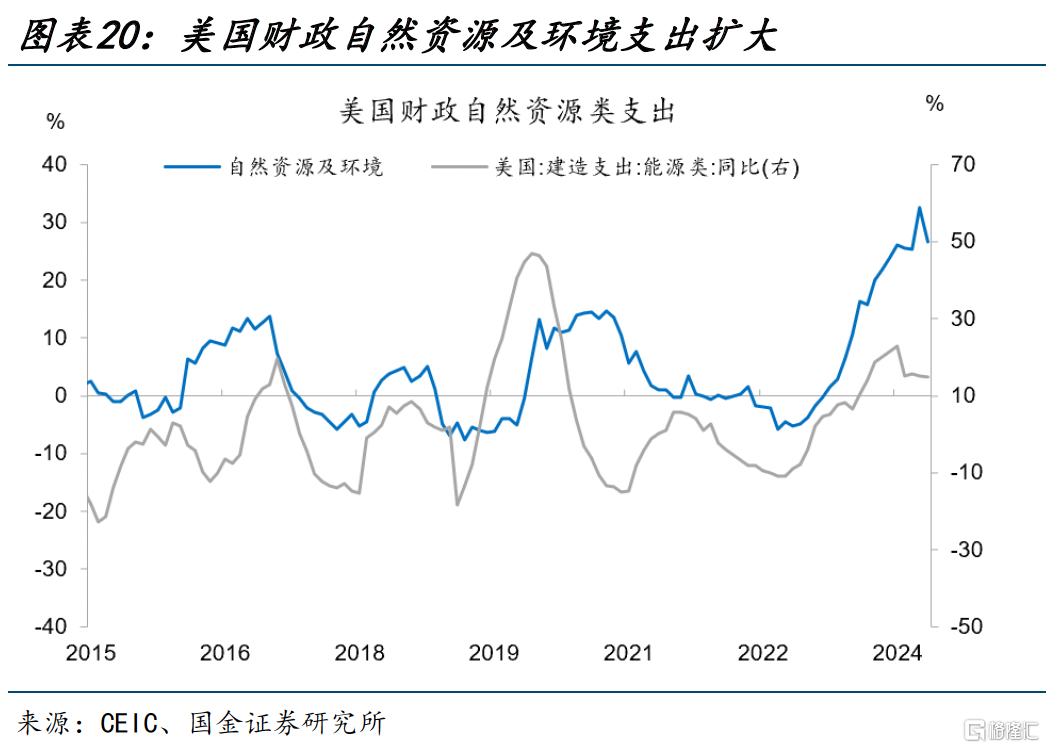

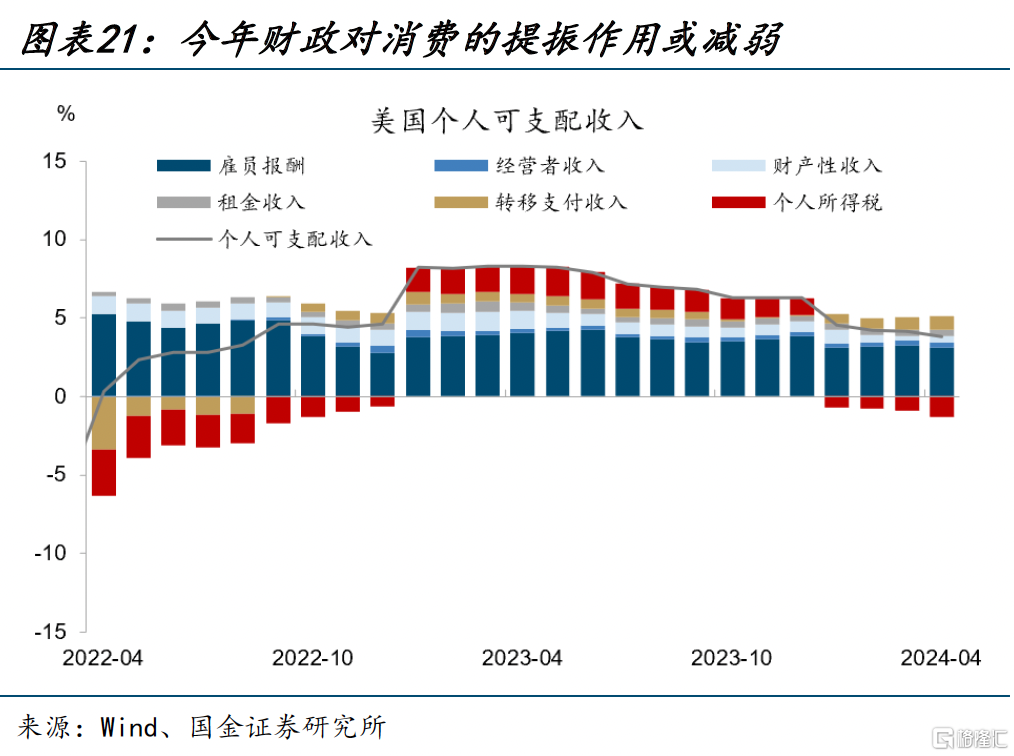

财政支出节奏的后置,意味着下半年财政对经济的拉动或好于上半年。结构层面,今年财政在交运、环境领域的支出增幅较大,但对消费的支撑作用或减弱。截至5月,自然资源及环境支出累计增速达27%,或提振美国清洁能源投资增速。但今年个税上涨,美国居民可支配收入增速已下一台阶,或导致财政对消费的支撑作用降低。

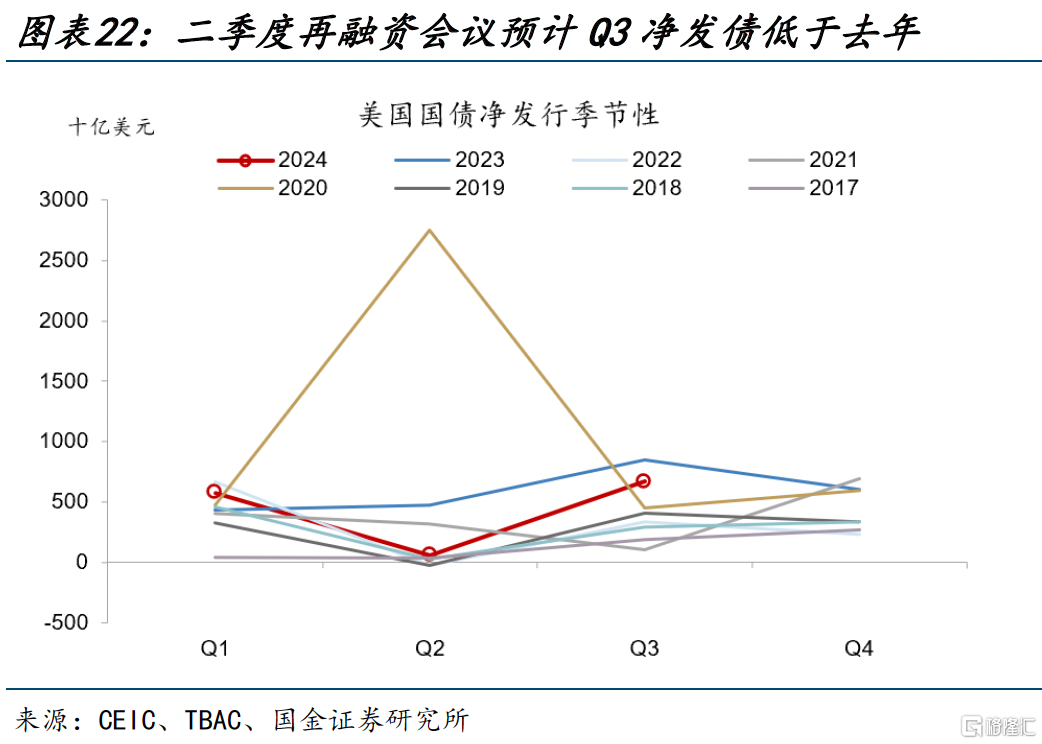

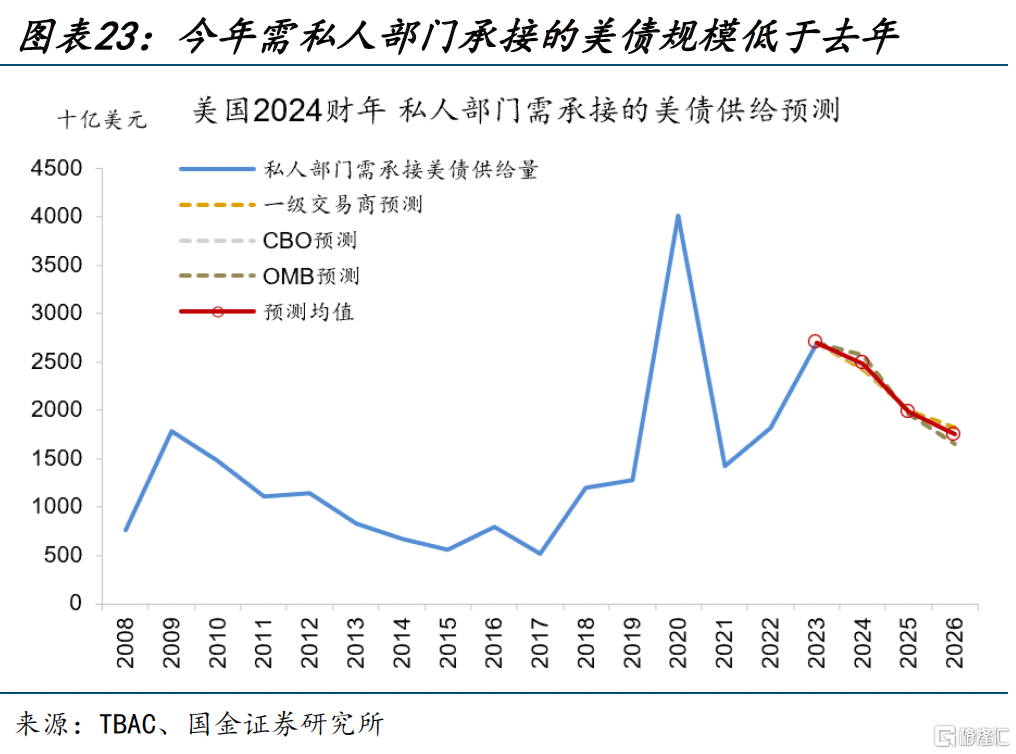

今年赤字扩大或难以对美债市场形成扰动。首先,美国财政部重启回购,美联储暂缓缩表,有助于缓和供给压力。今年美联储全年赎回规模预计降至6000亿美元,低于去年。其次,美国财政部现金余额处于历史高位,TBAC预计三季度净发债规模低于去年同期水平。预计2024年,私人部门承接美债规模约为2.5万亿美元,低于去年的2.7万亿。

风险提示

地缘政治冲突升级;美联储再次转“鹰”;金融条件加速收缩

报告正文

本周,CBO意外上调美国赤字率至7%,大幅超出市场一致预期,“大财政”时代隐约显现。此次上调主因为拜登政府年初以来不断扩大支出规模。但上半年,美国财政扩张尚不显著,今年美国财政或后置发力。

热点思考:美国大选,又遇“大财政”?

(一)CBO上调美国赤字预测:主因为拜登扩大政府支出,但CBO或高估赤字规模

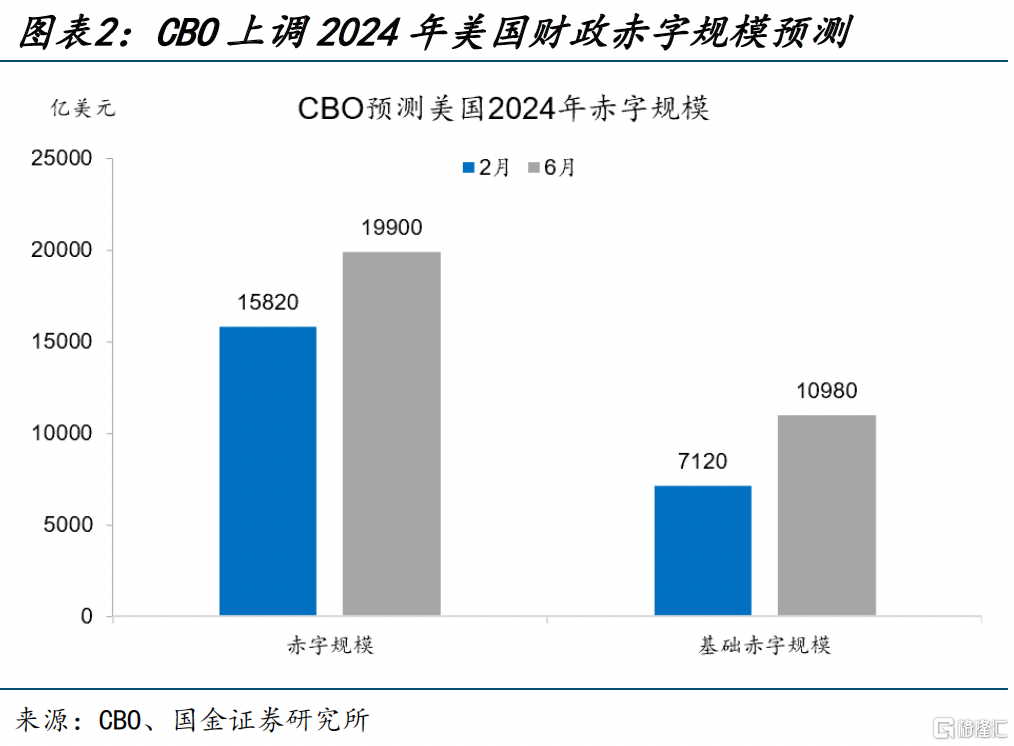

CBO大幅上调美国财政赤字预测。6月18日,美国国会预算办公室(CBO)上调美国2024财年赤字预测,预计今年美国赤字率将达到7%,较2月的预测值提高1.4个百分点,高于彭博一致预期的5.8%,也高于我们此前的预测的5.9%。CBO预计2024财年美国赤字规模将达到1.99万亿,较2月提高4080亿。扣除利息支出后的基础赤字率也被上调1.4个点至3.9%。伴随赤字预测的上调,CBO也上调了美国经济与通胀预测,预计今年美国GDP同比2%(2月为1.5%)、PCE通胀同比2.7%(2月为2.1%)。

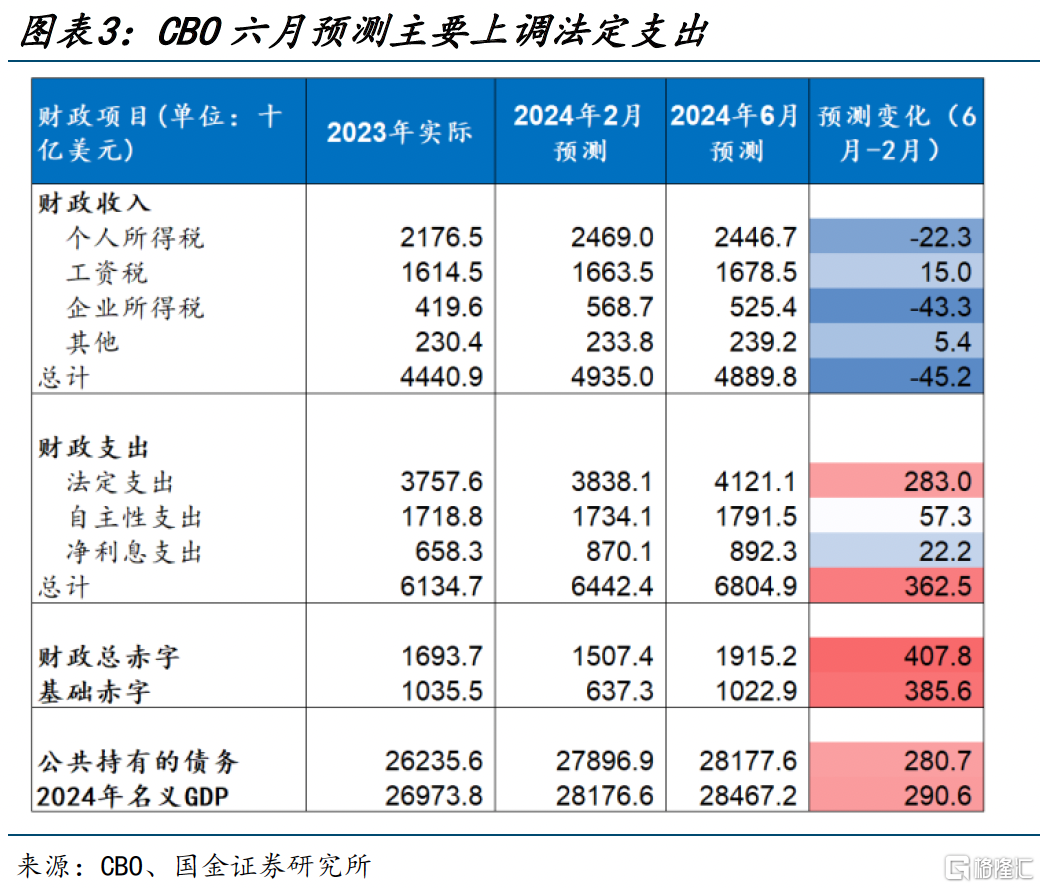

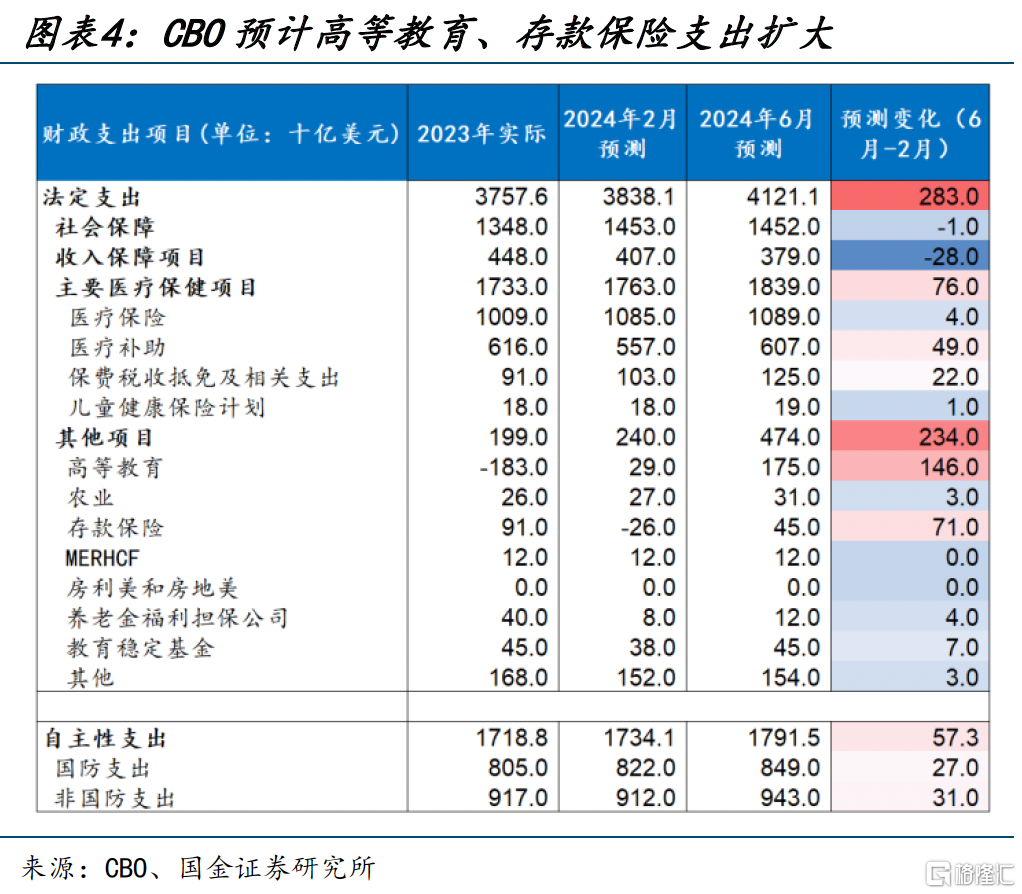

拜登政府扩大支出规模是CBO上调赤字的主因。从财政支出端来看,与2月份预测数据相比,CBO预计今年法定支出多增2830亿美元,其中,增幅最大的是高等教育支出,预计多增1460亿,主因是拜登政府4月8日推出新一轮学生贷款减免计划,预计将在7月1日落地实施;此外,医疗保健项目多增760亿,主因为拜登政府今年简化参保流程、扩大儿童参保范围,导致今年参保人数增速达31%;再次,存款保险支出多增710亿美元,主因是FDIC仍未能收回2023年银行危机时期的支出款项。FDIC通过清算资产和提高保费回收存款保险支出,但高利率条件下,银行业压力仍较高,FDIC的收回节奏偏慢。

自主性支出预计多增570亿美元。其中,国防支出预计多增270亿美元,非国防支出预计多增310亿美元。二者均上涨,原因之一是3月底通过的正式财政拨款超出CBO年初预期;其二是,4月24日,拜登政府通过了援助乌克兰、以色列的《国防安全法案》,总预算授权950亿美元,CBO预计今年支出达600亿美元。

从财政收入端来看,与2月的预测相比,CBO预计个税收入减少220亿,主因是5月份后个税收入表现不及预期;企业所得税收入减少430亿,主因是企业利润增速回落。

综合来看,拜登政府扩大医保参保范围、推出学生贷款减免计划、新增对外援助等,导致支出多增达2820亿,是导致今年赤字上涨的主要原因。

但CBO的预测可能偏高,今年美国实际赤字率或在6.6%左右。

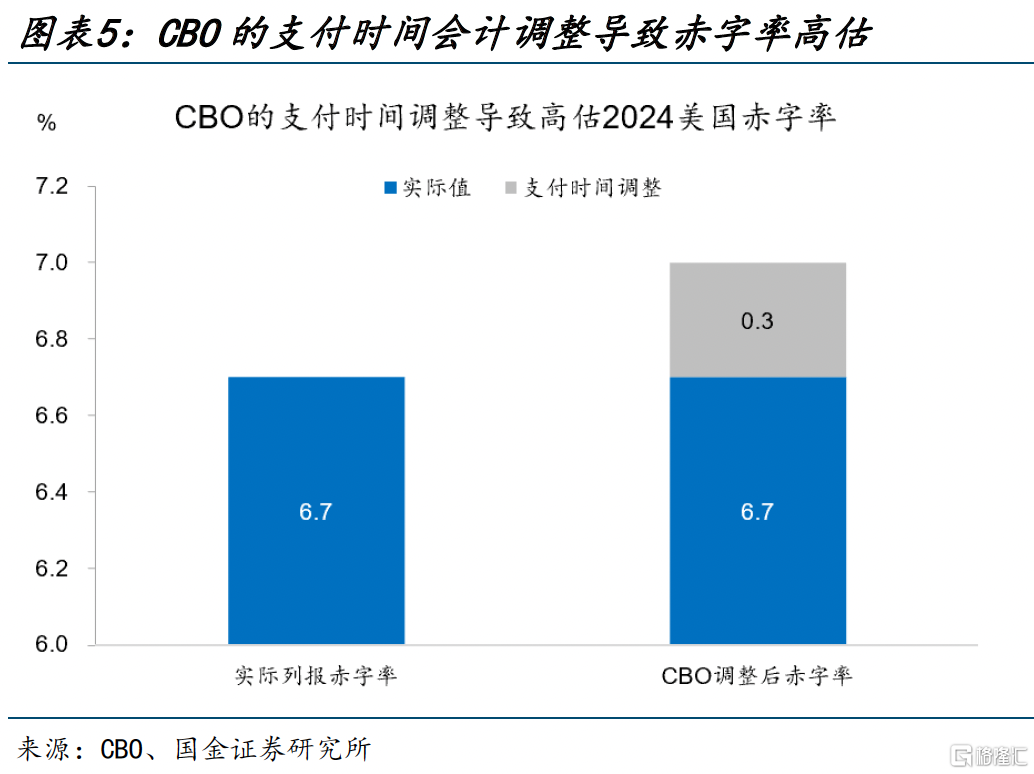

首先,CBO预测时会调整财政支出的会计归属期间(Time Shift),导致今年财政支出多计750亿。2024财年第一天10月1日(星期日)存在一笔750亿的支出,但该支出实际付款时间为9月29日,记录在2023财年,CBO在预测时将其调整到至今年。美国财政在付出现金时记录支出,因而这笔支出不会体现在今年公布的赤字数据中。

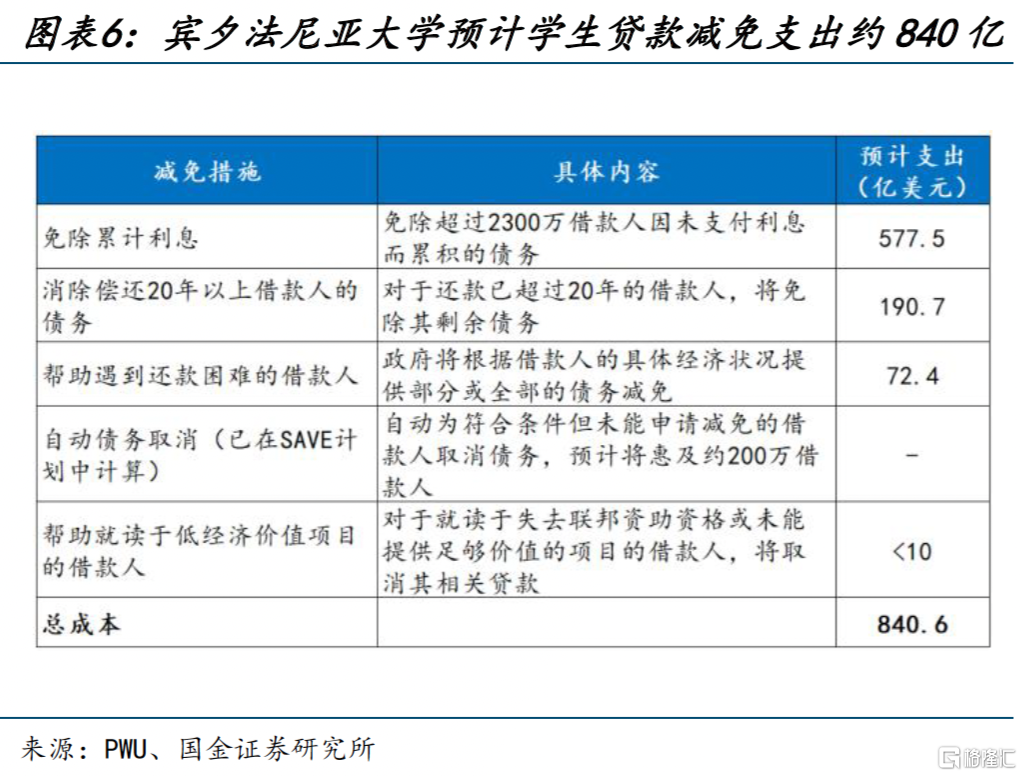

其次,CBO可能高估了学生贷款减免支出。拜登政府4月8日公布的学生贷款减免计划中,总支出金额约1460亿,CBO预计支出区间或在660-1460亿之间(中位数为1060亿)。但实际支出金额或无法达到上限。主因是免除学生贷款在法律上存在瑕疵,部分由共和党控制的州政府计划上诉至最高法院,今年学生贷款减免也有被判违宪的可能。因而,宾夕法尼亚大学预计学生贷款减免支出仅约840亿,CBO或存在高估。

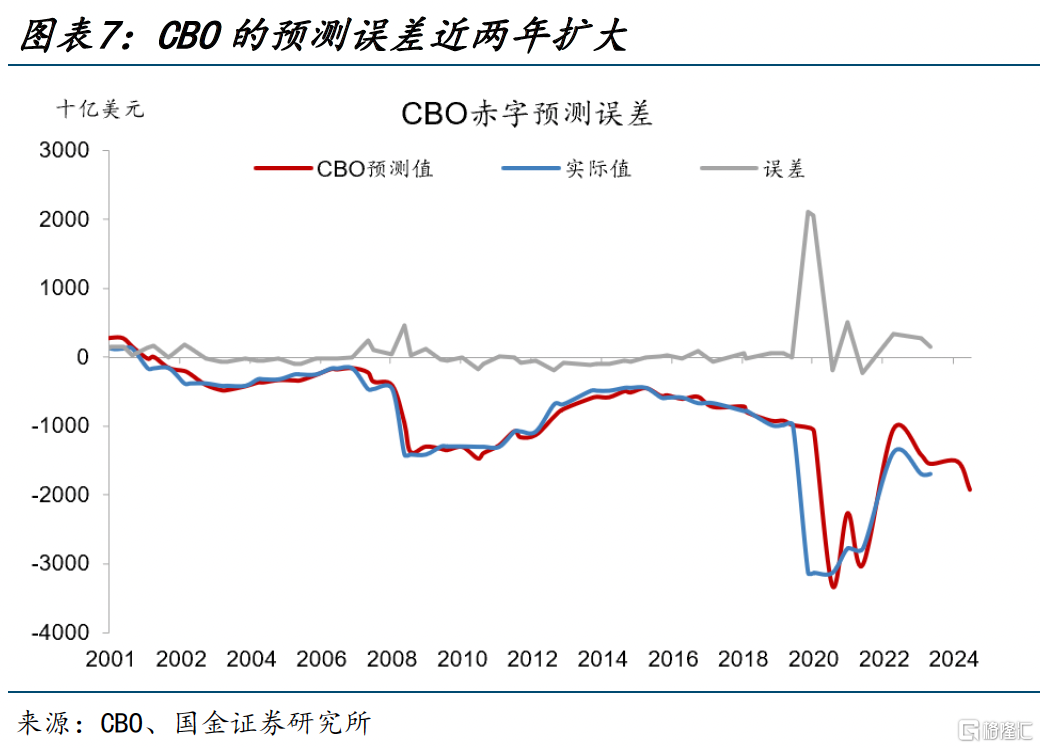

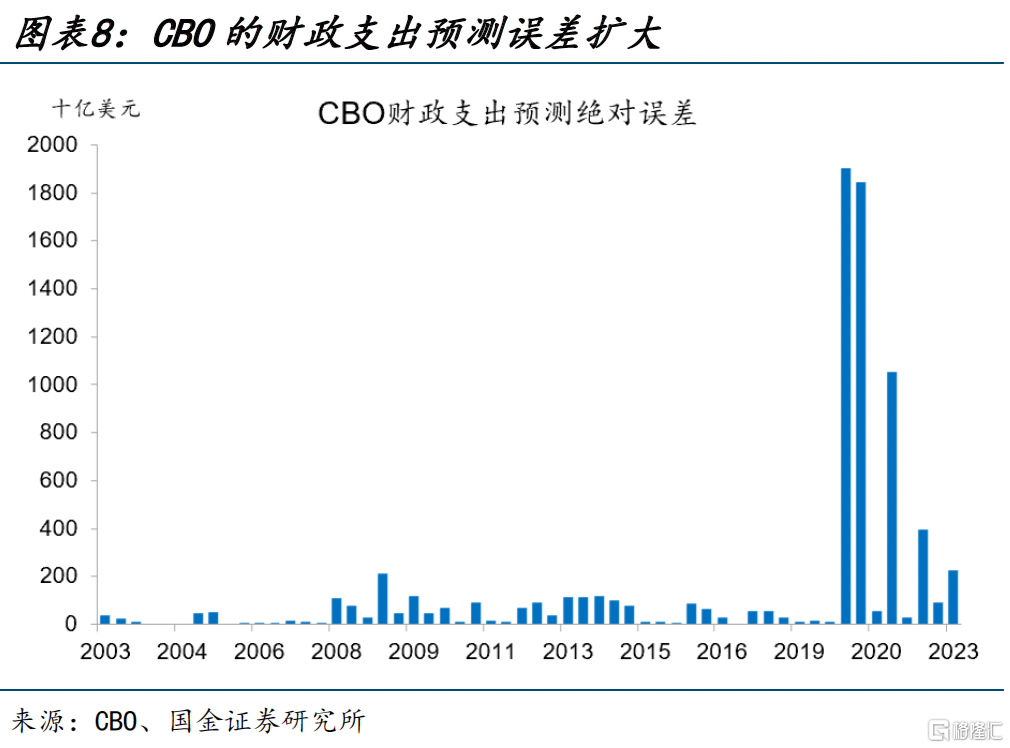

再次,CBO的预测误差在2020年后扩大,近三年平均误差约为3000亿美元,2010-2019十年间误差仅为600亿左右。按前述两个高估项调整后,今年的赤字规模或为1.88万亿、赤字率6.6%,赤字范围或在1.6万亿-2.2万亿左右,对应赤字率或在5.5%到7.6%之间。

(二)美国财政扩张进度:上半年财政支出速度偏慢,下半年或有所提速

与预测相反,上半年,美国财政尚未显著发力。截至5月,美国财政赤字率为6.2%,低于年初的6.4%,5月财政脉冲继续下降至-1.37%。从赤字规模上看,截至5月,美国累计财政赤字规模为6923亿美元,仍低于去年同期的7438亿。可见上半年美国财政发力并不明显,这也对应了年初以来美国经济平缓走弱的现实。

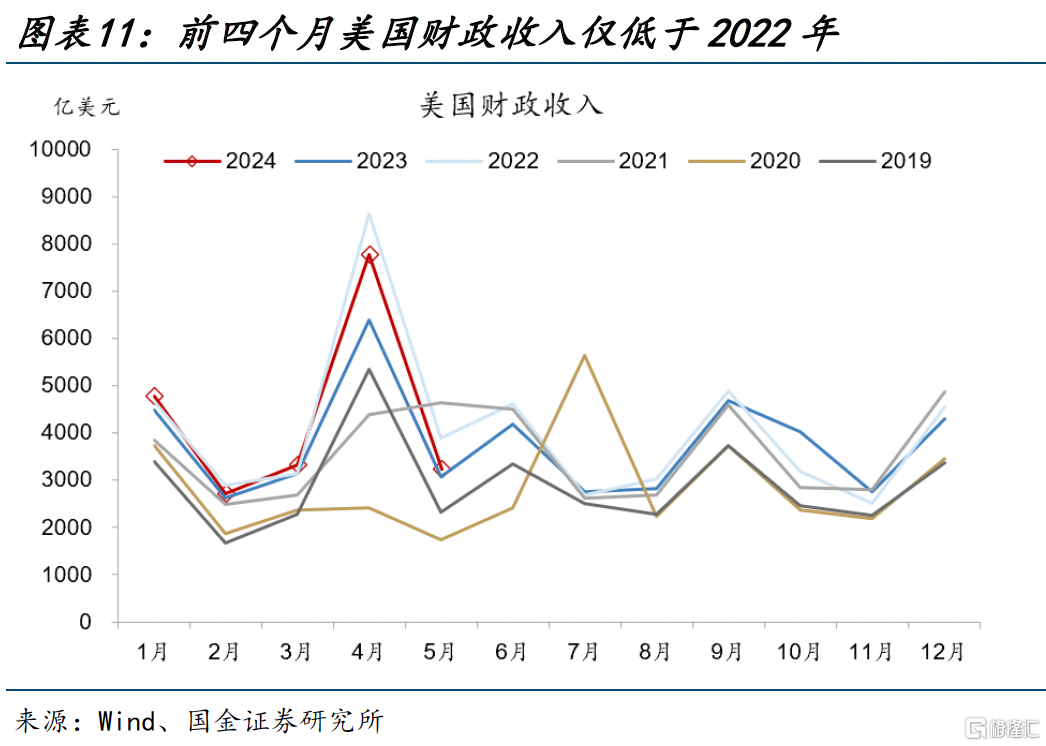

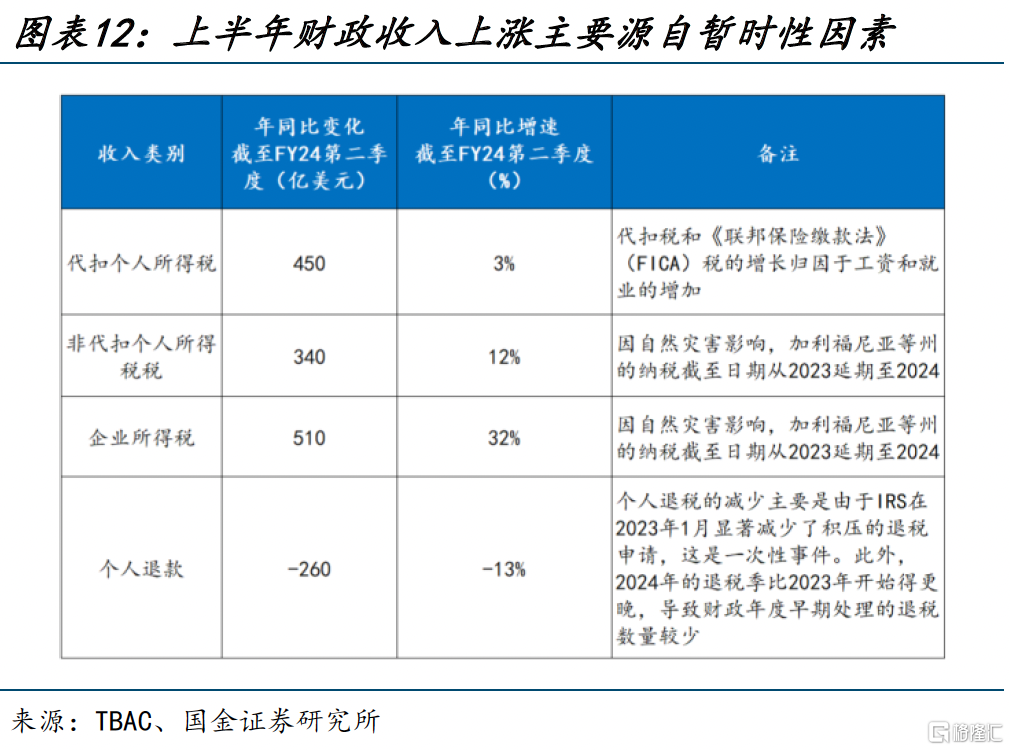

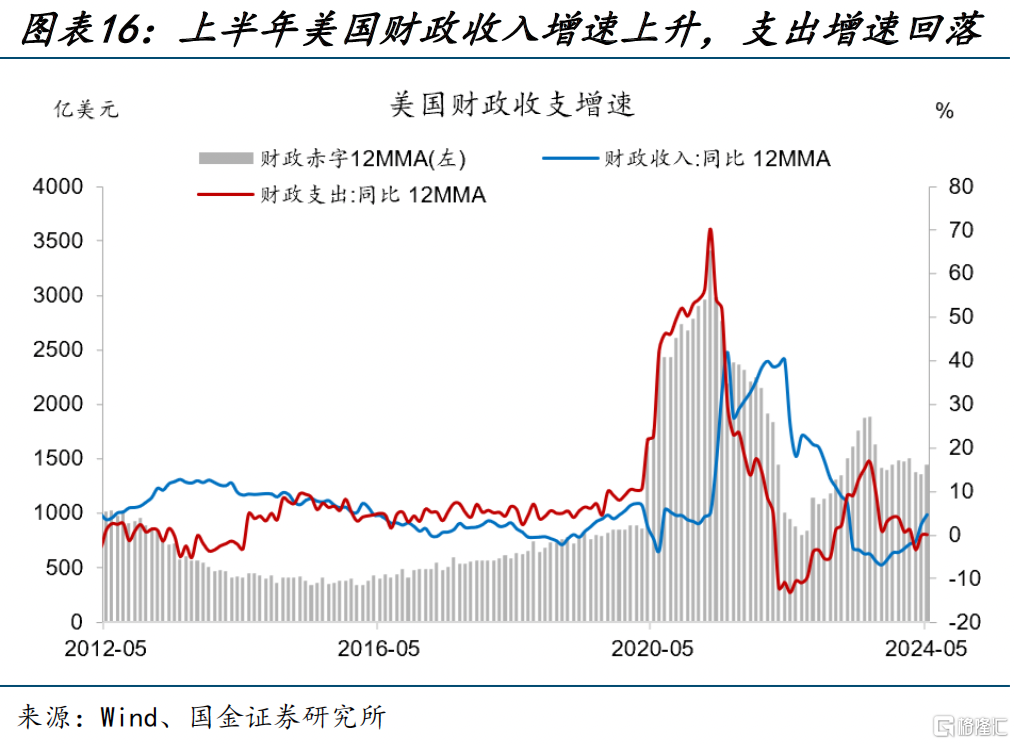

拆分来看,上半年财政收入高增长,是目前美国财政扩张不足的原因之一。今年上半年,美国财政收入明显好转。前5个月收入增速达10%,去年同期仅-15%。收入改善主要得益于以下因素:一是,美国国税局将加州等受灾害影响地区的纳税申报延期至2024年,导致今年缴税季企业所得税、个人所得税均出现明显上涨。截至二季度,企业所得税涨幅达32%,TGA余额在4月税季也出现大幅上升;其二,2023年美股大幅上涨40%,提振了今年个人所得税;其三,由于通胀回落,2024年个税起征点涨幅低于去年。但CBO认为上半年收入上涨主要源自推迟缴税等暂时性因素,缴税季结束后,财政收入表现可能不及预期,而5月美国财政收入也已出现较大回落,同比增速由22%降至5%。

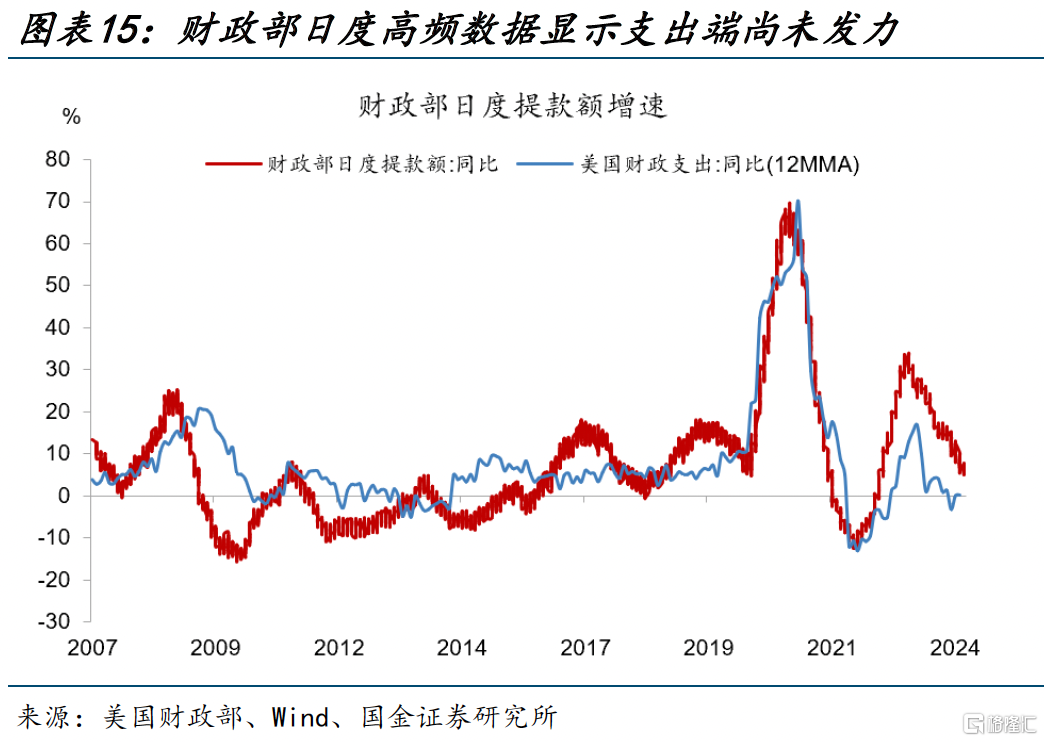

另一方面,上半年财政受到临时法案的限制,支出提速不明显,下半年拜登政府支出计划或陆续落地。今年3月底,美国政府正式财政拨款勉强得以通过,此前,财政支出始终受到临时拨款的制约。因而今年一季度,财政支出增速同比仅-3.9%。从财政部日度现金提款增速来看,截至6月,支出扩大尚不明显。但随着拜登政府对外援助法案通过、7月学生贷款减免开始执行,下半年财政支出或将扩大,今年美国财政或呈现后置发力的特征。

(三)美国财政扩张的影响:财政收入好于去年,美国供给压力小于去年

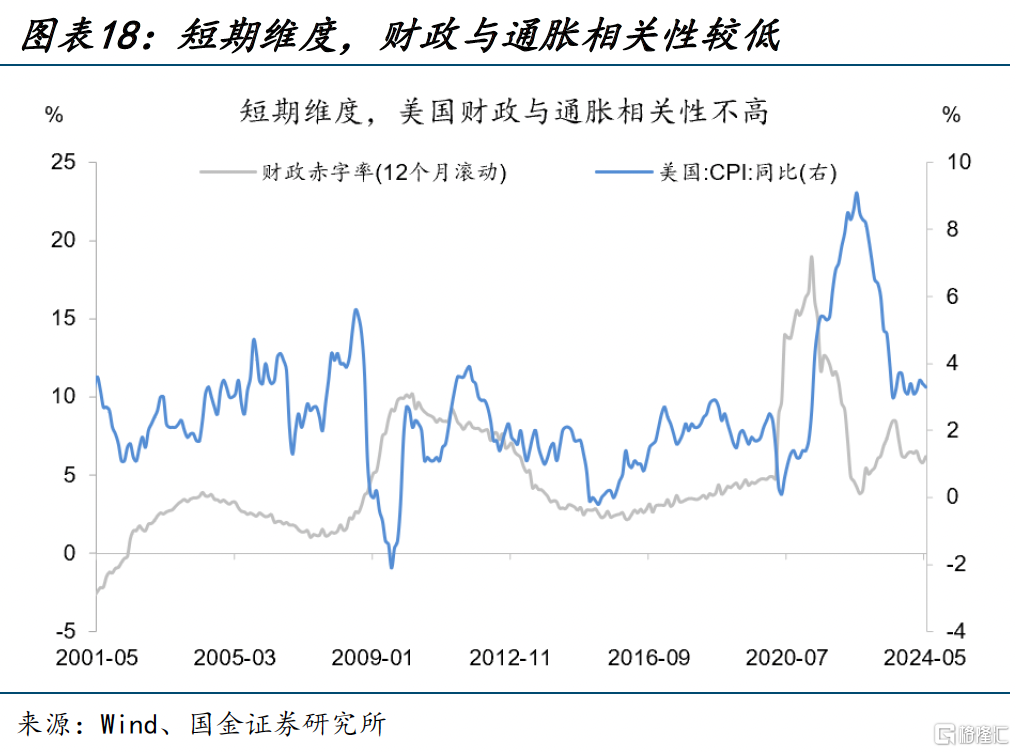

财政后置扩张,意味着下半年美国经济或仍有支撑。今年财政收入、支出、赤字规模均扩张,下半年美国经济或仍有韧性,衰退风险进一步降低。考虑到今年全年赤字在5.5%到7.6%之间,且上半年赤字率有所回落,意味着下半年财政扩张强度或高于去年同期水平。对通胀的影响方面,短周期维度上,财政与通胀的相关性较低,且今年收入保障支出增速回落、个税上涨,财政端拉动通胀的作用或较弱。

结构层面,今年财政在交运、环境领域的支出扩张幅度较大,但对消费的支撑作用减弱。今年交通运输类、自然资源及环境类支出明显增长,截至5月,自然资源及环境支出累计增速达27%,大幅高于去年同期,或提振美国清洁能源投资支出。但今年财政对美国居民消费的提振作用或将减弱。去年个税扣减规模扩大,个人所得税下降,居民可支配收入增加,提振了美国消费。2023年全年,美国个人消费支出月均增速为7.4%,财政平均每月贡献约2.1个百分点。今年一月以来,由于个税上涨,美国居民可支配收入增速已下一台阶,导致今年财政对消费的贡献或降低。

今年赤字扩大或难以对美债市场形成扰动。美债发行压力下降,较难重演去年三季度的美债供给冲击。首先,今年美国财政部重启回购,美联储暂缓缩表,有助于缓和供给压力。5月至7月,美国财政部开启首批国债回购计划,单次最大回购规模为20亿美元,有助于改善市场流动性。今年美联储开始放缓缩表,2024年美联储赎回规模预计降至6000亿美元,低于去年。其次,美国财政部现金余额处于历史高位,TBAC预计今年三季度净发债规模低于去年同期水平。综合考虑国债发行、美联储放缓缩表的因素后,我们预计2024年,私人部门承接的美债供给约为2.5万亿美元,低于去年的2.7万亿,较难重演去年三季度的美债供给冲击。

注:本文为国金证券2024年6月22日研究报告《美国大选,又遇“大财政”?》,分析师:赵伟S1130521120002、陈达飞S1130522120002、赵宇S1130523020002