下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:Pixabay

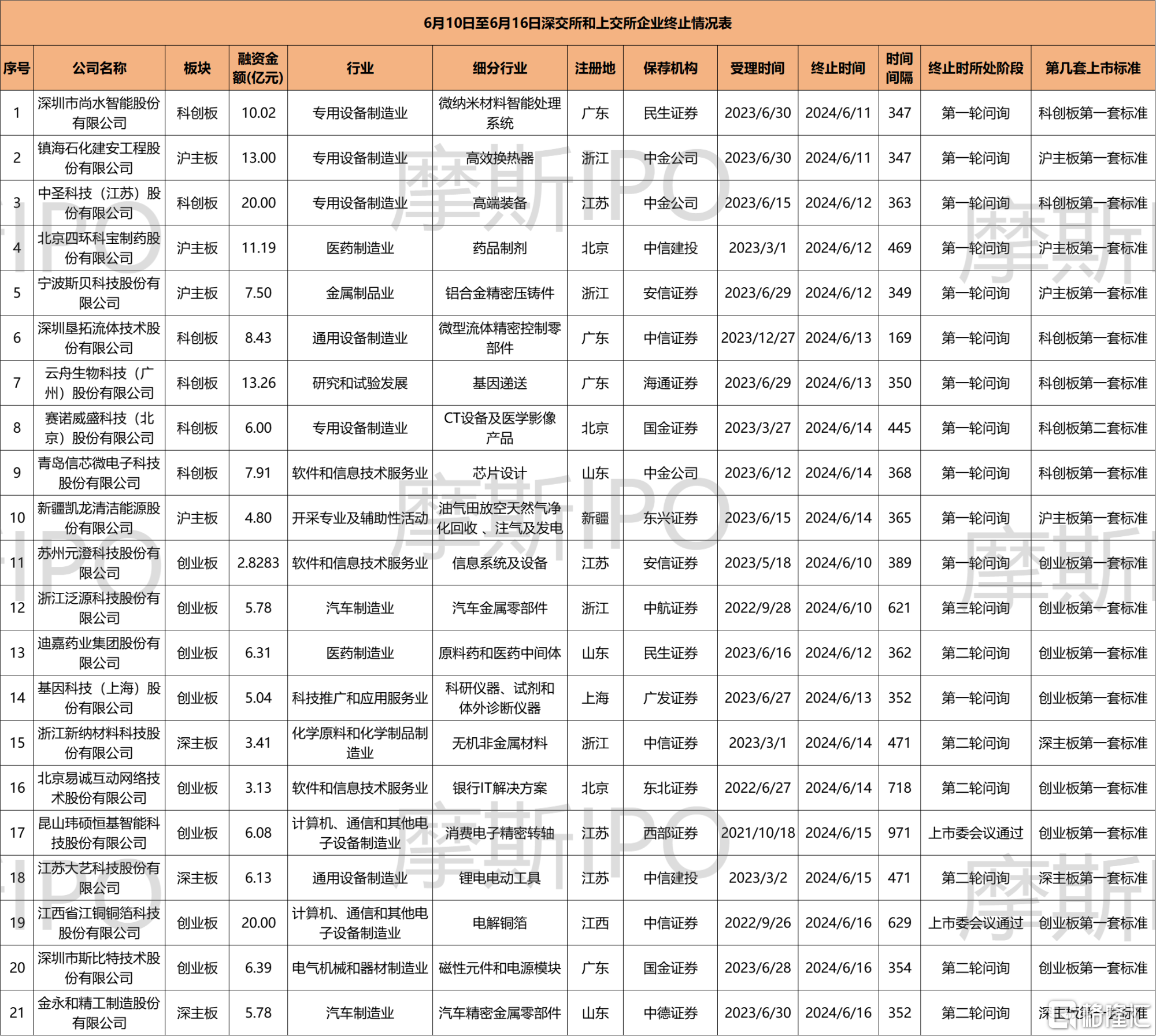

2024年6月10日至6月16日,深交所和上交所共终止了21家正在冲刺IPO的企业,其中上交所终止10家企业,深交所终止11家企业。这些企业中,有2家于上市委会议通过后终止。

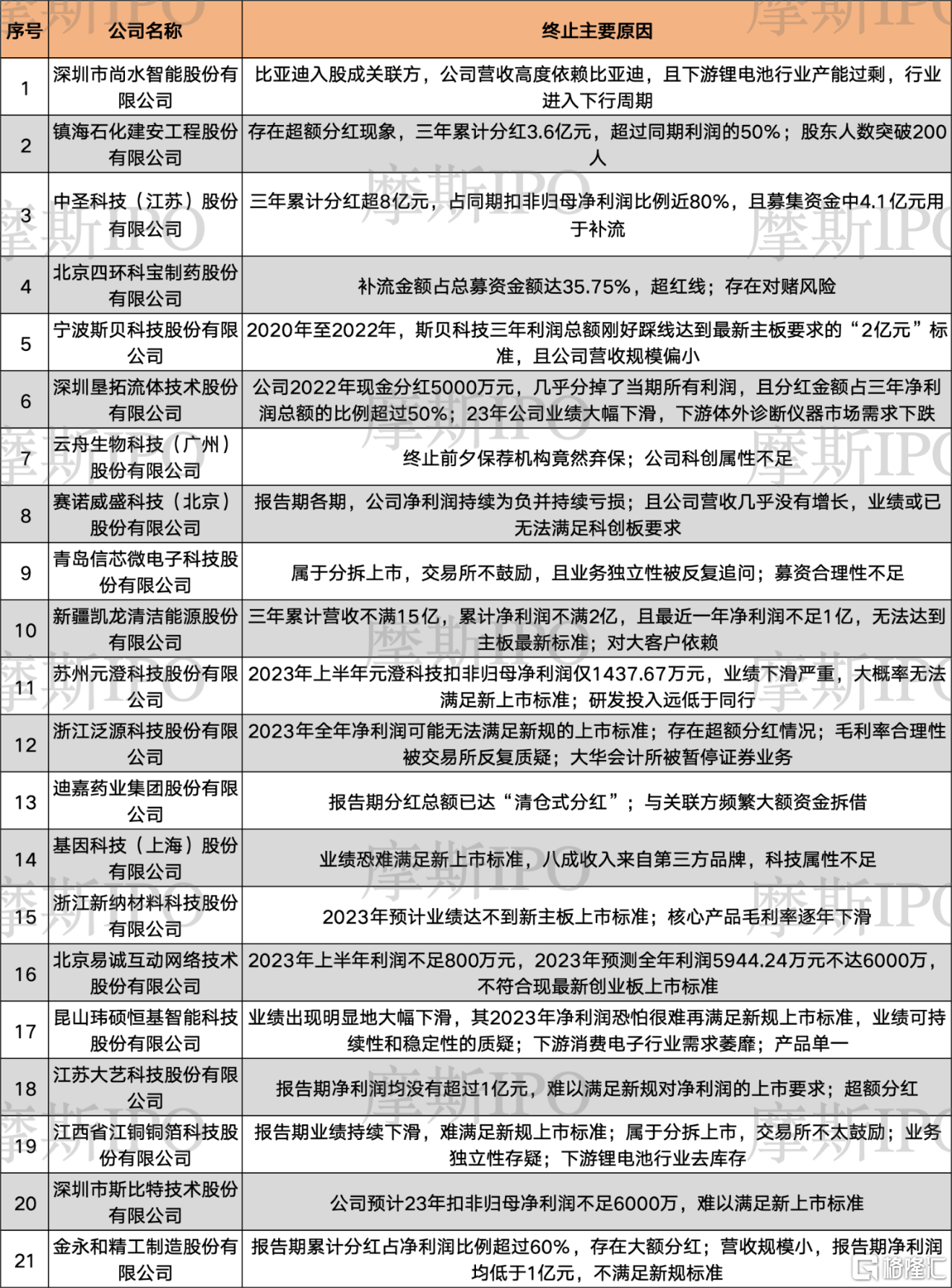

《摩斯IPO》分析这些公司终止原因后发现,上交所终止的企业中,尚水智能的客户比亚迪入股成关联方,公司营收高度依赖比亚迪,且下游锂电池行业产能过剩,行业进入下行周期;镇海建安存在超额分红现象,三年累计分红3.6亿元,超过同期利润的50%,股东人数突破200人;中圣科技三年累计分红超8亿元,占同期扣非归母净利润比例近80%,且募集资金中4.1亿元用于补流;科宝制药补流金额占总募资金额达35.75%,超红线,存在对赌风险;斯贝科技2020年至2022年三年利润总额刚好踩线达到最新主板要求的“2亿元”标准,且公司营收规模偏小;垦拓流体公司2022年现金分红5000万元,几乎分掉了当期所有利润,且分红金额占三年净利润总额的比例超过50%。23年公司业绩大幅下滑,下游体外诊断仪器市场需求下跌;云舟生物终止前夕保荐机构竟然弃保,公司科创属性不足;赛诺威盛报告期各期公司净利润持续为负并持续亏损,营收几乎没有增长,业绩或已无法满足科创板要求;凯龙洁能三年累计营收不满15亿,累计净利润不满2亿,且最近一年净利润无法达到主板最新标准,对大客户依赖;信芯微属于分拆上市,交易所不鼓励,且业务独立性被反复追问,募资合理性不足。

深交所终止的企业中,泛源科技2023年全年净利润可能无法满足新上市标准。存在超额分红情况。毛利率合理性被交易所反复质疑,大华会计所被暂停证券业务;元澄科技2023年上半年扣非归母净利润仅1437.67万元,业绩下滑严重,大概率无法满足新上市标准,研发投入远低于同行;迪嘉药业报告期分红总额已达“清仓式分红”,与关联方频繁大额资金拆借;新纳科技2023年预计业绩达不到新主板上市标准,核心产品毛利率逐年下滑;易诚互动2023年上半年利润不足800万元,2023年预测全年利润5944.24万元不达6000万,不符合现最新创业板上市标准;大艺科技报告期净利润均没有超过1亿元,难以满足新规对净利润的上市要求,超额分红;斯比特预计23年扣非归母净利润不足6000万,难以满足新上市标准;金永和报告期累计分红占净利润比例超过60%,存在大额分红情况,营收规模小,报告期净利润均低于1亿元,不满足新规标准;基因科技业绩恐难满足新上市标准,八成收入来自第三方品牌,科技属性不足;玮硕恒基业绩出现明显大幅下滑,2023年净利润恐怕很难再满足新规上市标准,业绩可持续性和稳定性的质疑,下游消费电子行业需求萎靡,产品单一;江铜铜箔报告期业绩持续下滑,难满足新规上市标准,属于分拆上市,业务独立性存疑,下游锂电池行业去库存。

01 泛源科技业绩恐不达标,毛利率合理性被反复问询

6月10日,浙江泛源科技股份有限公司(简称泛源科技)终止在创业板IPO。泛源科技选择创业板第一套标准,拟募资5.78亿元。

泛源科技依托表面处理、注塑成型和冷锻精密加工等工艺技术,目前主要从事汽车零部件的加工制造业务。

2020年至2022年及2023年上半年(报告期),泛源科技营业收入分别为2.59亿元、3.03亿元、3.53亿元及1.73亿元;扣非归母净利润分别为3977.69万元、4567.59万元、6444.08万元及3036.69万元。

虽然泛源科技未披露2023年全年业绩,但其2023年全年净利润可能无法满足新规的上市标准。

另外,2020年和2021年,泛源科技现金分红5000万元和3200.83万元。2020年分红金额超过当年全年净利润。在这两年中,泛源科技三任财务总监离职。

报告期,泛源科技综合毛利率分别为32.73%、32.52%、32.23%和33.95%。交易所在问询函中就毛利率水平合理性问题对泛源科技进行了反复问询,让公司说明汽车金属表面处理业务毛利率高于同行业公司,同行业可比公司报告期内汽车内外饰件毛利率呈下降趋势而公司汽车内外饰件毛利率持续提升的原因及合理性。

02元澄科技23年业绩大幅下滑,研发投入远低于同行

6月10日,苏州元澄科技股份有限公司(简称元澄科技)终止在创业板IPO。元澄科技本次发行选择创业板第一套标准,拟募资2.83亿元。

元澄科技是一家智慧城市综合解决方案服务商,重点为数字政府、城市治理、民生服务等领域的客户提供系统集成、软件研发、技术服务及运维服务。

2020年至2022年及2023年1月至6月(报告期),元澄科技营业收入分别为1.96亿元、2.75亿元、3.63亿元及1.00亿元;扣非归母净利润分别为2275.09万元、5037.49万元、5065.57万元和1437.67万元。

2022年,元澄科技营业收入增长,但净利润却在下滑。2023年上半年,元澄科技扣非归母净利润仅1437.67万元,业绩下滑严重。由此可判断,元澄科技业绩极可能无法达到最新创业板第一套标准。

此外,相较同行可比公司,报告期元澄科技合并口径资产负债率分别为59.69%、53.35%、65.23%和63.14%。同行业可比公司的负债率在逐年走低,元澄科技的负债率不仅远高于行业均值,且逐年走高。同时,公司研发费用占营业收入比例分别为 3.39%、2.92%、3.34%及 3.34%,研发费用率远低于行业均值。

此外,大华会计所是元澄科技此次IPO的会计师事务所。今年5月13日,大华会计所被江苏证监局暂停证券业务。

03迪嘉药业“清仓式分红”,大额资金拆借

6月12日,迪嘉药业集团股份有限公司(简称迪嘉药业)终止在创业板IPO。迪嘉药业本次发行选择创业板第一套标准,计划募资6.31亿元。

迪嘉药业致力于原料药和医药中间体的研发、生产及销售。2020年至2022年,迪嘉药业扣非归母净利润分别为3389.67万元、4788.52万元和9920.67万元,合计1.81亿元。同期,迪嘉药业现金分红金额分别为0元、2000万元、2亿元,合计2.2亿元。

2020年至2022年,迪嘉药业的现金分红金额已超过扣非后归母净利润规模。

同时,迪嘉药业拟募资6.31亿元,其中1.5亿元拟用于补充流动资金及偿还银行贷款,这部分金额占募资总额的23.79%。

迪嘉药业无论是现金分红比例,还是补流偿债比例,均超过“清仓式分红”标准。

此外,控股股东迪沙集团一直是迪嘉药业前五大客户之一,2020年是公司第二大客户,2021年、2022年及2023年上半年,均为公司第一大客户。

2020年至2023年1月至6月,因临时性资金周转需要,迪嘉药业与迪沙集团等关联方存在大额资金拆借,如2020 年公司共从迪沙集团拆入约 2.4 亿元,拆出 3.3 亿元,此情况被交易所重点问询。

04新纳科技业绩预计无法达标,核心产品毛利率逐年下滑

6月14日,浙江新纳材料科技股份有限公司(简称新纳科技)终止在深主板IPO。新纳科技本次发行选择深主板第一套标准。

新纳科技是一家主要从事无机非金属材料研发、生产和销售的高新技术企业,主要产品包括二氧化硅、电子陶瓷等。

2020年至2023年1-6月,新纳科技营业收入分别为8.21亿元、10.07亿元、10.41亿元和 5.31亿元;扣非归母净利润分别为6260.43万元、8803.10万元、7200.59 万元和 3031.08 万元。

新纳科技披露2023年全年业绩预计情况,营业收入10.7~11.3亿元,扣非归母净利润8000~8300万元,已然不符合主板IPO新标准,即最近一年净利润不低于1亿元。

2020年至2023年1-6月,新纳科技主要产品二氧化硅为公司贡献了7成以上的营收,期间毛利率分别为 26.37%、20.95%、16.60%和 14.77%,逐年下降,且远低于同行业均值。

05易诚互动23年业绩恐不达标

6月14日,北京易诚互动网络技术股份有限公司(简称易诚互动)终止在创业板IPO。易诚互动选择了创业板第一套标准,拟募资金额3.13亿元。公司曾于2022年7月被抽中现场检查。

易诚互动是一家银行IT解决方案供应商,专注于金融服务的互联网化和数字化转型,向以银行为主的金融机构提供包括移动银行、网络银行、开放银行、交易银行、商业智能等一体化的整体解决方案,涵盖业务创新、架构设计、软件开发、测试及运行维护等服务。

易诚互动控股股东、实际控制人为曾硕,曾硕合计控制公司发行前总股本51.76%的股份。

2020年至2022年,易诚互动净利润分别为5121.74万元、5798.77、5638.60万元。

2023年上半年利润不足800万元,2023年预测全年利润5944.24万元,不达6000万,不符合现最新创业板上市标准。

值得注意的是,公司多位核心人员曾在宇信科技任职。交易所曾要求易诚互动说明公司及其子公司与宇信科技的关系,宇信科技是否曾投资公司或其子公司,是否存在资产来自宇信科技的情形,公司持有的知识产权是否涉及股东、董监高及核心技术人员在宇信科技及其他任职单位的职务成果等。

06大艺科技最近一年净利润恐不达标

6月14日,江苏大艺科技股份有限公司(简称大艺科技)终止在深主板IPO。大艺科技选择了深主板第一套标准。

大艺科技是专业级锂电电动工具制造商,主要从事电动工具的研发、生产和销售。经过多年发展,公司已形成以锂电电动工具为核心,配套交流电动工具、光电测量工具、气动工具等产品体系。

招股书显示,大艺科技2020年至2022年营收分别为15.68亿元、17.73亿元、11.53亿元,扣非后净利分别为7006万元、7896.7万元、6133.9万元。

可以看到,大艺科技报告期净利润均没有超过1亿元,难以满足新规对净利润的上市要求。

此外,公司2021年现金分红8000万元,而当期净利润7896.72万元,存在超额分红情况。

07斯比特净利润不达标

6月16日,深圳市斯比特技术股份有限公司(简称斯比特)终止在创业板IPO。斯比特本次发行选择创业板第一套标准。

斯比特是一家专注于工业级、车规级磁性元件和新能源汽车充电桩电源模块研发、生产与销售的高新技术企业,产品广泛应用于新能源汽车、充电桩、光伏储能、数据通信等战略新兴产业。

公司预计2023年全年可实现的营业收入6.033亿元,同比增长7.46%,净利润6052.18万元,预计2023年全年可实现扣非归母净利润5821.42万元。公司扣非归母净利润不足6000万,难以满足新上市标准。

08金永和净利润不达标,大额分红

6月16日,金永和精工制造股份有限公司(简称金永和)终止在深主板IPO。金永和本次发行选择深主板第一套标准。

金永和自 2003 年成立以来,聚焦汽车精密金属零部件的研发、生产及销售。

公司报告期内每年都存在分红情况,其中2022年和2023年上半年分别分红5748.20万元和6560,累计分红超过1.5亿元,超过当期利润的60%,存在大额分红情况。并且此次募集资金中,补流就有1亿元。

报告期内,金永和业绩规模较小,且2020至2022年净利润均低于1亿元,或因不满足主板上市新标准而撤回IPO申请。

09尚水智能营收依赖关联方比亚迪,锂电池行业产能过剩

6月11日,深圳市尚水智能股份有限公司(简称尚水智能)终止在科创板IPO。尚水智能本次发行选择科创板第一套标准,拟募资10.02亿元。

尚水智能是一家专业从事微纳米材料分散与研磨智能系统研发、设计、生产和销售的企业。公司主要产品为以非标锂电池制浆系统应用装备为核心的微纳米材料智能处理系统,可广泛运用于动力电池、储能电池、3C 电池等多领域产品的智能生产制造。

2020年至2022年,尚水智能对前五大客户销售金额占当期营业收入的比例分别为88.31%、84.49%和 91.48%,其中对比亚迪及其子公司销售金额比例分别为31.73%、56.48%和 49.04%。

2022 年 9 月和 2022 年 10 月,尚水智能主要客户比亚迪通过受让老股和增资扩股作为战略投资者成为公司股东,比亚迪持有尚水智能股份比例超过 5%,为公司关联方。

同时,尚水智能所属行业为锂电行业,锂电设备市场需求增速放缓,存在产能过剩的情况,行业进入下行周期。

10镇海建安超额分红,股东人数突破200人

6月11日,镇海石化建安工程股份有限公司(简称镇海建安)终止在沪主板IPO。镇海建安本次发行选择沪主板第一套标准,拟募集资金13亿元。

镇海建安是一家集高效换热器的研发、设计、制造、销售和石化装备工程服务等。

值得注意的是,镇海建安无实际控制人,穿透持股平台后,公司股东人数突破200人。镇海建安控股股东为镇海东鼎,其上层的出资人为东鼎管理和 28 家有限合伙企业,均为公司员工持股平台。由于东鼎管理股权结构分散,无任一股东能对东鼎管理进行控制,因此东鼎管理无控股股东或实际控制人。从而镇海东鼎不存在实际控制人,镇海建安亦不存在实际控制人。

2020年至2022年,镇海建安的营业收入为16.85亿元、20.43亿元和22.47亿元,扣非归母净利润分别为1.87亿元、2.06亿元和1.96亿元。

值得注意的是,公司存在大额分红现象。2020年至2022年,公司现金分红金额分别为4218.78万元、4860.90万元和2.7亿元,三年累计分红3.6亿元,超过同期利润的50%。2023年上半年,再次分红3900.56万元。

11中圣科技分红超监管分线,大额补流

6月12日,中圣科技(江苏)股份有限公司(简称中圣科技)终止在科创板IPO。中圣科技本次发行选择科创板第一套标准。拟募集资金20亿元。

中圣科技一直致力于化工、多晶硅、LNG、冶金等领域高端装备的研发、生产和销售。

2020年至2022 年,中圣科技营业收入分别为 36.25亿元、32.42亿元和 42.33亿元。扣非归母净利润分别为2.82亿元、2.30亿元和5.64亿元。

公司在此期间公司现金分红分别为6.49亿元、326万元和1.5亿元,三年累计分红合计超8亿元,占同期扣非归母净利润比例近80%,且募集资金中,公司拟将4.1亿元用于补充流动资金,补流比例超过20%。

12科宝制药补流占比高达35%,并存对赌风险

6月12日,北京四环科宝制药股份有限公司(简称科宝制药)终止在沪主板IPO。科宝制药本次发行选择沪主板第一套标准,拟募集资金11.19亿元。

科宝制药是一家主要从事药品制剂的研发、生产和销售的现代生物医药企业。

科宝制药本次拟募集资金11.19亿元,拟将其中4亿元用于补充流动资金,补流金额占总募资金额的35.75%。

此外,公司存在对赌风险。科宝制药控股股东太和保兴及其股东张建立、张建强、张建勋、张建祥与淄博盈科、嘉兴海容、北京春霖、无锡春霖、海南华益、宋力在内的 6 名股东签署了对赌协议。后各方签署补充协议,约定公司向递交上市申报材料之日起,对赌协议中特殊股东权利进行解除,但仍保留在未成功上市的情况下回购权的恢复条款。

13斯贝科技踩线达标,营收规模偏小且依赖大客户

2022年9月,宁波斯贝科技股份有限公司(简称斯贝科技)在新三板挂牌。不到一年的时间,斯贝科技选择转板。然而,2024年6月12日,斯贝科技终止在沪主板IPO。斯贝科技本次发行选择沪主板第一套标准,拟募集资金7.5亿元。

斯贝科技是一家专业从事铝合金精密压铸件研发、生产和销售的企业。公司产品主要包括通用发动机零部件、摩托车零部件和汽车零部件三大系列产品。

2020年至2023年1-6月(报告期),斯贝科技营业收入分别为 4.86 亿元、8.92 亿元、10.67 亿元和5.59亿元,扣非归母净利润分别为4236.38万元、5307.40万元、1.13亿元和5127.41万元。

2020年至2022年,斯贝科技三年利润总额刚好踩线达到最新主板要求的“2亿元”标准,整体规模偏小。

公司存在客户集中度较高的风险。2020年至2023年1-6月,斯贝科技前五大客户的销售收入占营业收入的比例分别为 61.12%、67.94%、72.56%和 69.88%,其中对客户川崎的收入占营业收入比例分别为 15.45%、29.63%、41.20%和 45.97%。

14垦拓流体23年业绩下滑,分红踩线

6月13日,深圳垦拓流体技术股份有限公司(简称垦拓流体)终止在科创板IPO。垦拓流体本次发行选择科创板第一套标准,拟募资金额8.43亿。

垦拓流体主要从事微型流体精密控制零部件及配件耗材的研发、生产和销售。公司主要产品包括实现微型流体精密控制的微型阀类、精密泵类、流路部件类零部件及配件耗材。

公司2023年业绩大幅下滑。2020 年至2023年1-6月,垦拓流体营业收入分别为 1.39亿元、1.80亿元、2.67亿元和,扣非归母净利润分别为2426.00万元、2091.84万元、5321.58万元和1955.21万元。

公司2022年现金分红5000万元,几乎分掉了当期所有利润,且分红金额占三年净利润总额的比例超过50%。

垦拓流体也坦言,2023年以来,随着下游体外诊断仪器市场需求回落,部分客户订单有所下降,预计2023年收入增速较2022年下滑。

15云舟生物保荐机构弃保,科创属性不足

近日,云舟生物科技(广州)股份有限公司(简称云舟生物)的保荐机构海通证券向上交所申请撤销保荐,此举实属罕见。

6月13日,云舟生物终止在科创板IPO。云舟生物本次发行选择科创板第一套标准,拟募集资金13.26亿元。

云舟生物是一家专注于基因递送产品和服务的生物科技公司。

2020年至2023年1-10月,云舟生物营业收入分别为9,960.01万元、1.64亿元、2.81亿元和3.23亿元。归母净利润为-6148.97万元、2894.95万元、5073.00万元和6086.23万元。

2020年至2022年,云舟生物研发费用分别为5153.85万元、1631.09万元、3047.21万元,研发投入占比为51.75%、9.97%、10.86%。剔除股份支付费用后,公司研发投入占比分别为 9.40%、9.68%和 10.69%。

此外,云舟生物的“含科量”不足。科研载体业务中,下游客户的科研可以自行制备,云舟生物通过线上设计模式和高通量生产模式取得商业化拓展优势。交易所让云舟生物说明科研载体构建业务的业务流程及关键技术环节,与实验室自行制备载体在关键环节上是否存在差异,载体构建业务的关键环节是否属于标准化流程。并且说明基因递送CRO服务和CDMO服务的技术特点,具有高技术特异性及高附加值的具体体现。

16赛诺威盛业绩或已不满足要求

6月14日,赛诺威盛科技(北京)股份有限公司(简称赛诺威盛)终止在科创板IPO。赛诺威盛本次发行选择科创板第二套标准,本次拟募集资金6亿元。

赛诺威盛是一家专注于 X 射线计算机断层扫描成像(CT)系统设备及软件研发、生产和销售的高新技术企业

2019年至2022年1-9月(报告期),赛诺威盛营业收入分别为1.32亿元、2.03亿元、2.69亿元和2.08亿元。

报告期各期,公司净利润持续为负,持续亏损。且2020年至2022年1-9月,公司营收几乎没有增长,业绩或已无法满足科创板要求。

17凯龙洁能业绩不达标,对大客户依赖

6月14日,新疆凯龙清洁能源股份有限公司(简称凯龙洁能)终止在沪主板IPO。凯龙洁能本次发行选择沪主板第一套标准,拟募集资金4.8亿元。

凯龙洁能是一家围绕能源行业,为油气田公司提供专业技术服务,主要从事油气田放空天然气净化回收、注气业务、天然气发电及主动力服务的服务型企业。报告期内,公司的经营区域主要集中于新疆和四川地区。

2020 年至2022年(报告期),凯龙洁能营业收入分别为 2.44亿元、3.05亿元和5.2亿元,合计 10.69亿元。扣非归母净利润分别为4083.25 万元、3176.73 万元和 8761.71 万元,合计 1.60亿元。

凯龙洁三年累计营收不满15亿,累计净利润不满2亿,且最近一年净利润不足1亿,无法达到主板最新标准。

凯龙洁能客户集中度高,存在对大客户的依赖。凯龙洁能主要的两大客户即为中石油和中石化,报告期内,来自中石油和中石化的收入占当年公司总收入的合计比例分别为96.31%、84.85%和 80.49%。其中,来自中石油的收入占当年公司总收入的比例分别为 57.65%、49.97%和55.07%;来自中石化的收入占当年公司总收入的比例分别为 38.66%、34.88%和 25.42%。

18 信芯微

详细分析可查看往期文章《要研发车规MCU的企业终止了!有钱还大额募资,问询后火速删除项目》

19 江铜铜箔

详细分析可查看往期文章《过会一年后终止!分拆上市且业绩下滑,业务独立性和稳定性存疑》

20 玮硕恒基

详细分析可查看往期文章《过会19个月还是撤了!业绩大幅下滑难过新上市标准,实控人爱大额取现》

21 基因科技

详细分析可查看往期文章《基因科技终止!业绩恐难满足新上市标准,八成收入来自第三方品牌,科技属性不足》

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)