下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

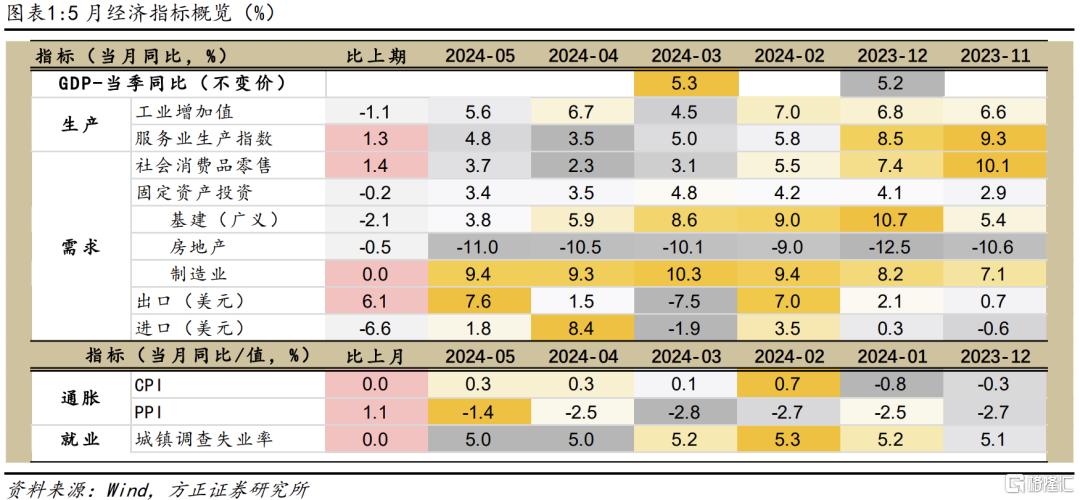

核心观点

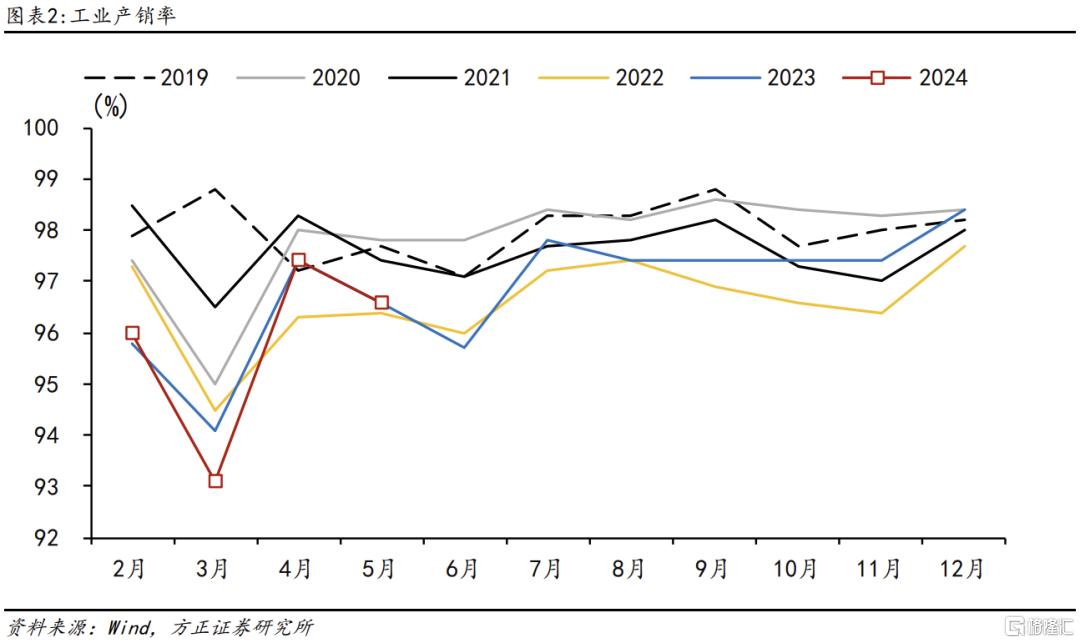

5月内需继续小幅走弱,同时,4月经济呈现出来的供给强于需求的三个特点仍在5月延续。一是生产强,消费、投资弱,供需失衡的格局仍未改变;二是服务业生产中,生产性服务业普遍强于生活性服务业,5月信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,批发和零售业生产指数同比分别增长12.9%、8.8%、5.6%、5.0%,高于整体服务业生产指数4.8%;三是工业需求仍然偏弱,工业产销率连续2个月与去年持平,处于历史低位。

房地产、基建和消费仍然是当前内需的三个短板。房地产销售和投资降幅仍在小幅扩大,销售面积增速从-20.2%小幅降至-20.3%,房地产投资增速从-9.8%降至-10.1%。基建投资方面,从累计增速来看,3-5月广义基建投资增速从8.8%降到6.7%;按当月增速来看降幅更大,从3月的8.6%降至5月的3.8%。受基建边际走弱影响,4-5月固定资产投资环比连续2个月负增长。化债和专项债发行偏慢对基建投资的影响正在显现。消费方面,尽管同比增速仍处于低位,但边际小幅改善。5月社零增速3.7%,仍处于偏低位置,但略高于3-4月,季调环比0.5%也处于去年11月以来的最高水平。

内需的三个“短板”何时改善?观察三季度基建投资会否趋稳。房地产销售和投资的不确定性仍然较大,收储政策如果推进较为乐观,可能从竣工端带来增量;而消费长期相对稳定,在居民收入和预期约束不变的情况下,一般不会出现大幅波动。提振内需的着力点在于加快前期积极财政项目落地,包括专项债和特别国债的发行。430政治局会议指出“加快专项债发行使用进度,保持必要的财政支出强度”,5月以来专项债发行有所提速,观察Q3开始基建投资会否出现趋稳信号。

生产:工业生产环比增速有所回落

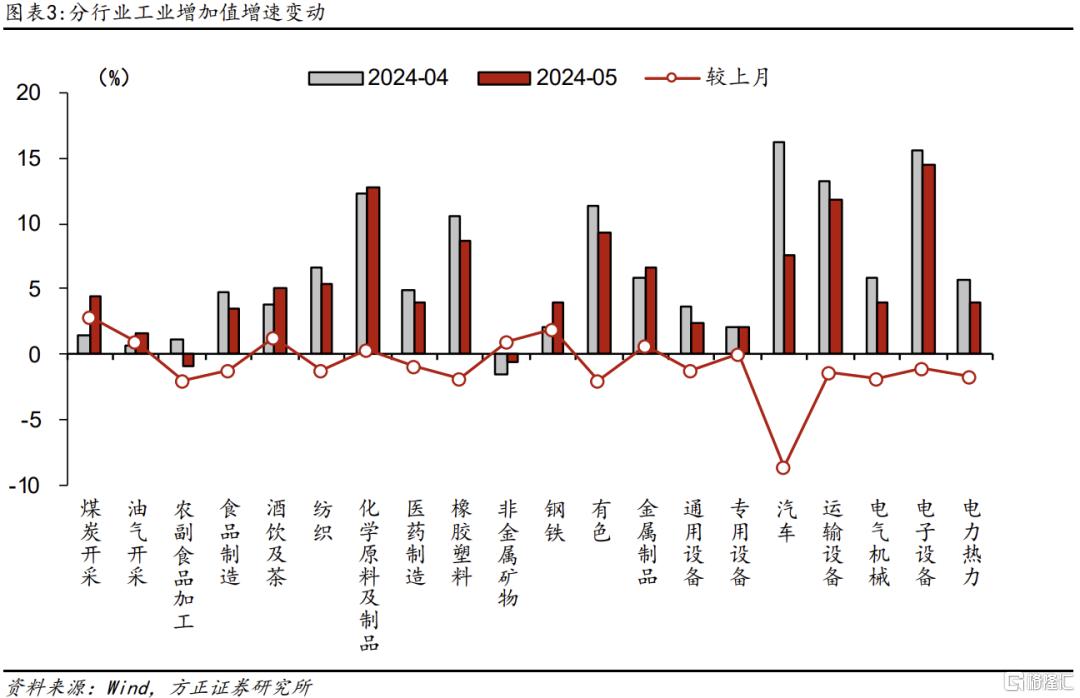

5月工业增加值同比增长5.6%,预期6%,前值6.7%;从环比看,5月份,规模以上工业增加值比上月增长0.30%,环比增速明显回落,与此前发布的5月制造业PMI数据较为一致,PMI生产指数环比下降 2.1 个点至 50.8%。从上中下游来看,5月采矿业增加值同比3.6%,制造业同比6%,公用事业同比4.3%。

分行业来看,化学、有色金属和出口导向制造业是主要支撑。增速较高的行业包括,化学原料及化学制品制造业12.7%、有色金属加工9.3%、铁路船舶航空等运输设备制造业11.8%、计算机通信等电子设备制造业14.5%。分产品来看,新能源、半导体等产品增速较高,新能源汽车产量增长33.6%、水力发电增长38.6%、太阳能发电量增长29.1%、集成电路增长17.3%。

消费:社零增速小幅回升,但整体消费仍然偏弱

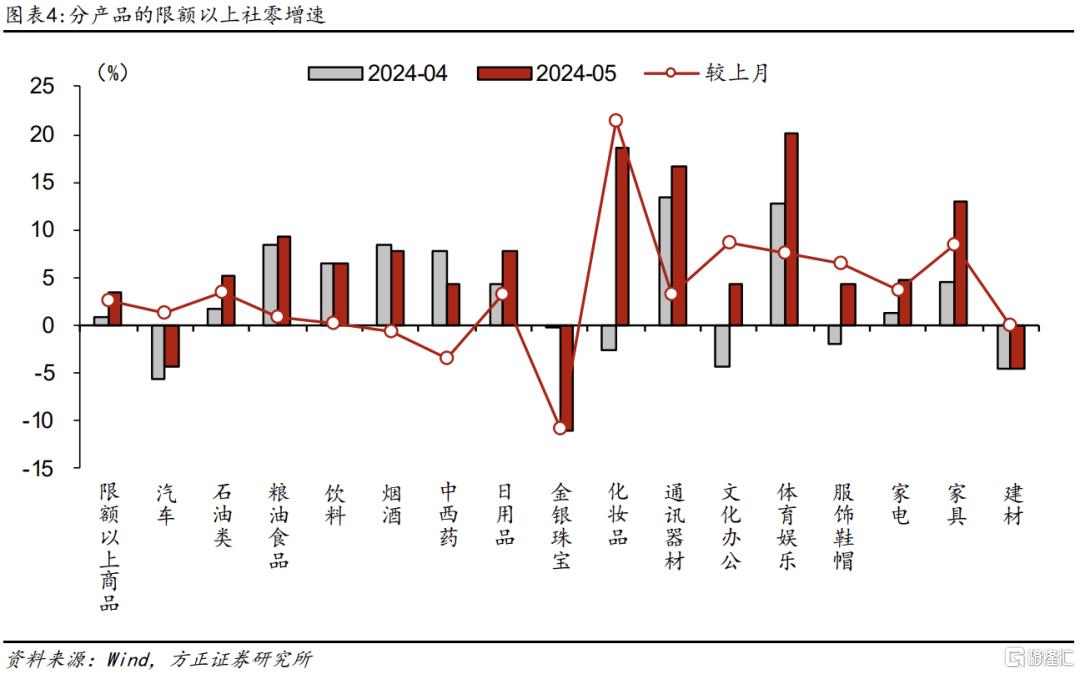

5月社零同比增长3.7%,较前两个月的2.3%和3.1%有所回升;季调环比来看,社零环比增长0.51%,是2023年11月以来最高环比增速。综合来看,5月消费小幅改善,但整体仍未走出消费偏弱局面。

服务零售累计增速7.9%,较上月8.4%继续回落。其中,餐饮收入同比增速从4.4%提高至5.0%,累计同比从9.3%回落至8.4%。

分行业来看,商品零售中,必选消费维持韧性,部分可选消费增速大幅增长。必选消费中,粮油食品增长9.3%、饮料增长6.5%、烟酒增长7.7%,整体位于中高增速、韧性较强。可选消费中,化妆品、体育娱乐品、通讯器材、家电等品类增速超过10%,其中化妆品受购物节提振、家电受到以旧换新带动。汽车零售在去年偏高的基数下,连续3个月负增长,5月同比减少4.4%。

投资:基建投资走弱导致固投环比负增长

基建投资增速明显走弱。从累计增速来看,3-5月广义基建投资增速从8.8%降到6.7%;按当月增速来看降幅更大,从3月的8.6%降至5月的3.8%。受基建边际走弱影响,4-5月固定资产投资环比连续2个月负增长,5月环比为-0.04%。基建投资走弱是前期资金到位偏慢的结果。430政治局会议指出“加快专项债发行使用进度,保持必要的财政支出强度”,5月以来专项债发行有所提速,观察Q3开始基建投资会否出现趋稳信号。

制造业投资仍维持强劲。5月制造业投资累计增速9.6%,当月增速9.4%。今年以来制造业投资的高增长离不开“设备更新”的驱动,5月整体固定资产投资中的设备购置累计增速17.5%,较上月提高0.3个点。

房地产投资降幅小幅扩大,关注施工面积异常值。5月商品房销售面积增速从-20.2%小幅降至-20.3%,房地产投资增速从-9.8%降至-10.1%。从资金端来看,融资协调制度取得一定成效,国内贷款有所改善,5月当月房企到位贷款约1227亿元,而去年同期仅为1050亿,同比增长17%。从房地产投资环节来看,施工面积出现异常值,5月新增施工面积仅1351万平,创下有数据以来最低值,而当月新开工和竣工面积分别增加6580万平、3385万平,施工面积的异常值可能来自于统计口径调整、此前数据并未同步修正。

风险提示:(1)房地产市场下行;(2)基建投资增速继续下降;(3)居民消费不及预期。

注:以上内容节选自方正证券研报《内需的三个“短板”何时改善?——5月经济数据点评》,分析师:芦哲S1220523120001