下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:Pixabay

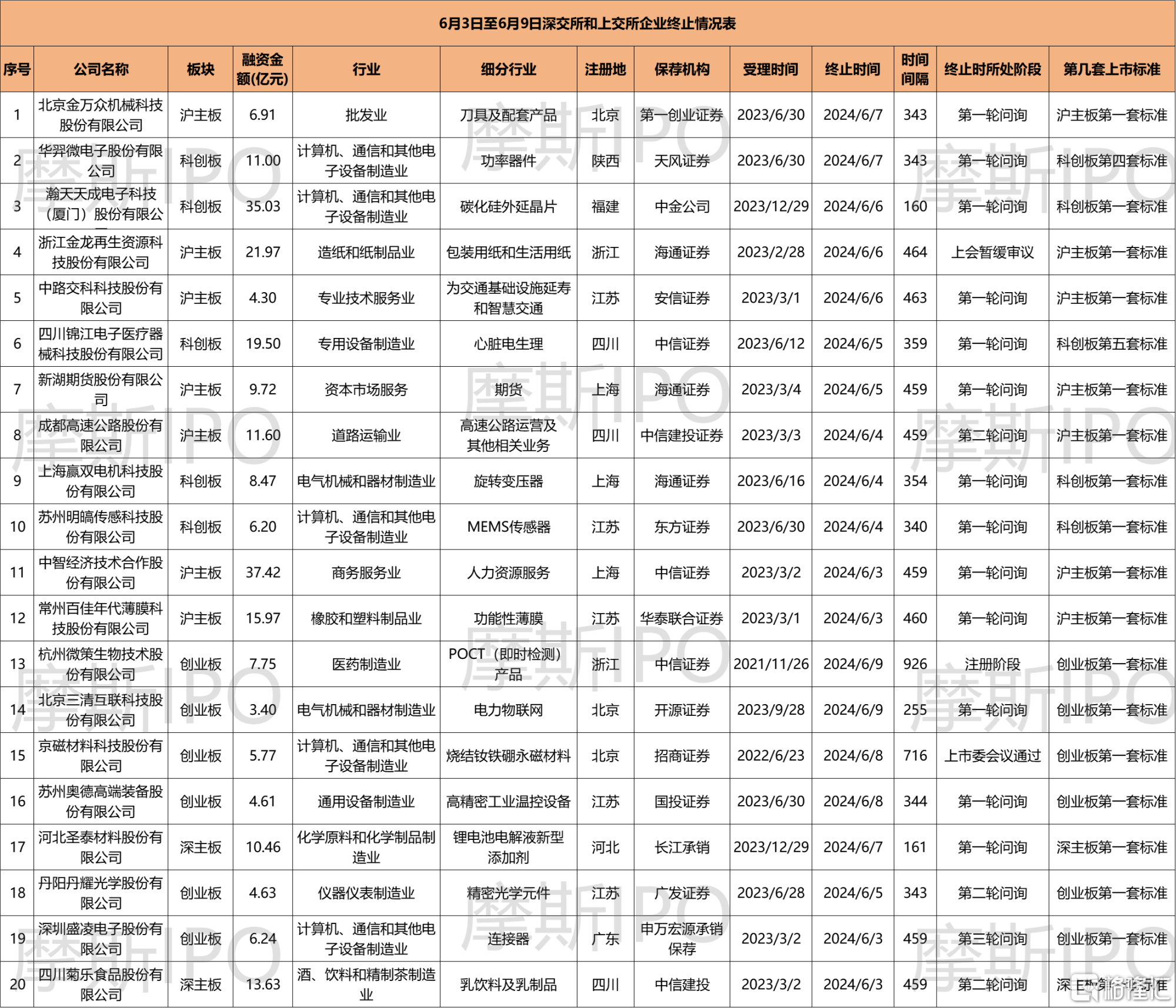

2024年6月3日至6月9日,深交所和上交所共终止了20家正在冲刺IPO的企业,其中上交所终止12家企业,深交所终止8家企业。这20家企业中,有1家于上市委会议暂缓审议后终止,1家于注册阶段终止。

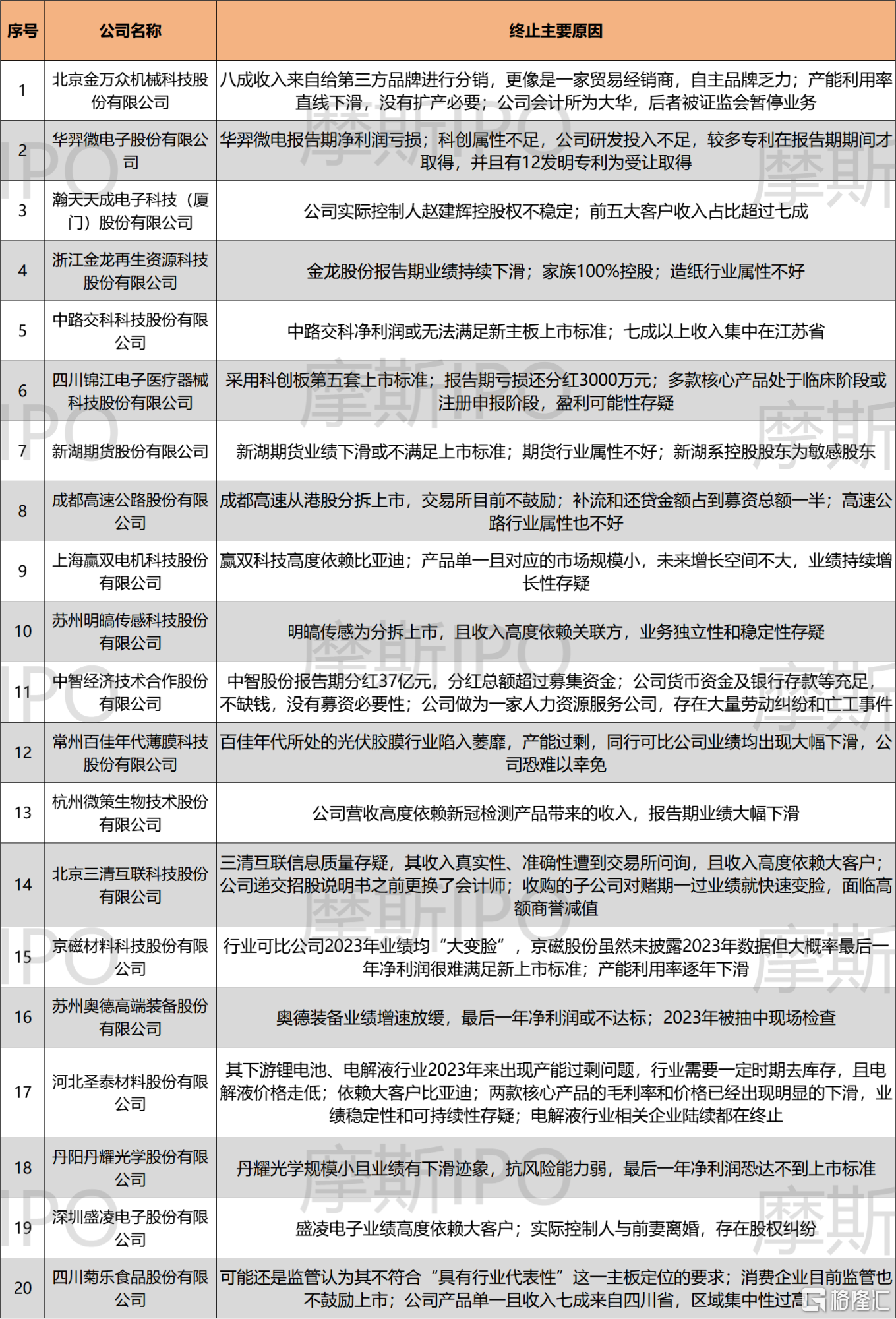

《摩斯IPO》分析这些公司终止原因后发现,上交所终止的企业中,金万众八成收入来自给第三方品牌进行分销,更像是一家贸易经销商,自主品牌乏力,产能利用率直线下滑,没有扩产必要,公司会计所为大华,后者被证监会暂停业务;华羿微电报告期净利润亏损,科创属性不足,公司研发投入不足,较多专利在报告期期间才取得,并且有12发明专利为受让取得;瀚天天成实际控制人赵建辉控股权不稳定;前五大客户收入占比超过七成;金龙股份报告期业绩持续下滑,家族100%控股;造纸行业属性不好;中路交科净利润或无法满足新主板上市标准,七成以上收入集中在江苏省;锦江电子采用科创板第五套上市标准,报告期亏损还分红3000万元,多款核心产品处于临床阶段或注册申报阶段,盈利可能性存疑;新湖期货业绩下滑或不满足上市标准,期货行业属性不好,新湖系控股股东为敏感股东;成都高速从港股分拆上市,交易所目前不鼓励,补流和还贷金额占到募资总额一半,高速公路行业属性也不好;赢双科技高度依赖比亚迪,产品单一且对应的市场规模小,未来增长空间不大,业绩持续增长性存疑;明皜传感为分拆上市,且收入高度依赖关联方,业务独立性和稳定性存疑;中智股份报告期分红37亿元,分红总额超过募集资金,公司货币资金及银行存款等充足,不缺钱,没有募资必要性,公司做为一家人力资源服务公司,存在大量劳动纠纷和亡工事件;百佳年代所处的光伏胶膜行业陷入萎靡,产能过剩,同行可比公司业绩均出现大幅下滑,公司恐难以幸免。

深交所终止的企业中,三清互联信息质量存疑,其收入真实性、准确性遭到交易所问询,且收入高度依赖大客户,公司递交招股说明书之前更换了会计师,收购的子公司对赌期一过业绩就快速变脸,面临高额商誉减值;微策生物营收高度依赖新冠检测产品带来的收入,报告期业绩大幅下滑;奥德装备业绩增速放缓,最后一年净利润或不达标,2023年被抽中现场检查;圣泰材料其下游锂电池、电解液行业2023年来出现产能过剩问题,行业需要一定时期去库存,且电解液价格走低,依赖大客户比亚迪,两款核心产品的毛利率和价格已经出现明显的下滑,业绩稳定性和可持续性存疑,电解液行业相关企业陆续都在终止;丹耀光学规模小且业绩有下滑迹象,抗风险能力弱,最后一年净利润恐达不到上市标准;盛凌电子业绩高度依赖大客户,实际控制人与前妻离婚,存在股权纠纷;菊乐股份可能还是监管认为其不符合“具有行业代表性”这一主板定位的要求,消费企业目前监管也不鼓励上市,公司产品单一且收入七成来自四川省,区域集中性过高;京磁股份行业可比公司2023年业绩均“大变脸”,虽然未披露2023年数据但大概率最后一年净利润很难满足新上市标准,产能利用率逐年下滑

01微策生物依赖新冠检测收入

6月9日,杭州微策生物技术股份有限公司(简称微策生物)终止在创业板IPO。

微策生物专业从事POCT(即时检测)产品的研发、生产与销售。公司自主研发了多款血糖监测产品。

2020年至2023年1-6月,公司呼吸道传染病检测产品中的新冠检测产品业务收入分别达到4.296亿元、9.61亿元、5.21亿元及1093.36万元,占各期主营业务收入比例分别为69.74%、77.11%、64.59%及6.55%。

可以看到,公司收入自2022年开始迅速下滑,其解释称新冠检测产品收入波动是公司报告期内主营业收入变化的主要原因。

事实上,微策生物高度依赖新冠检测产品带来的收入,是其终止的主要原因。目前监管对于营收中来自新冠检测产品收入占比较高的公司,都不太欢迎,需要等报告期不含新冠检测产品的收入时,才能重新申报上市。

今年来,已经陆续有多家收入中涉及新冠检测产品的企业终止IPO,比如翌圣生物科技(上海)股份有限公司、菲鹏生物股份有限公司、深圳市爱康生物科技股份有限公司和澳斯康生物(南通)股份有限公司等企业。

02京磁股份业绩恐出现大幅下滑

6月8日,京磁材料科技股份有限公司(简称京磁股份)终止创业板IPO。公司保荐机构为招商证券,拟募集资金5.77亿元。公司2023年4月26日获得上市委审核通过,但一直未提交注册,直至撤回申报被终止审核。并且公司曾在2016年3月8日挂牌新三板,后在2018年1月26日摘牌。

公司控股股东为圣雄科健世纪科技有限公司,实际控制人为熊科、陈健夫妇,合计控制公司66.74%的股份。

2020年至2022年,公司实现营业收入分别为9.31亿元、125672万元、13.49亿元,扣非归母净利润分别为4188万元、6652万元、8795万元。

值得注意的是,虽然京磁股份没有披露2023年,但其列举的7家可比公司中,有6家2023年扣非净利润出现大幅下滑。

公司选择的7家可比公司中,除正海磁材2023年扣非净利润同比增长0.34%以外,其他6家公司2023年扣非净利润同比均出现较大幅度的下降,下降幅度从27%至153%不等。

按照行业可比公司的这个业绩下滑趋势,京磁股份可能很难幸免,其2022年净利润才八千多万,稍微跌一跌估计就满足不了新规6000万的净利润标准线了。

此外,京磁股份还存在客户集中度高,产能利用率不足等问题。

03奥德装备最后一年净利润或不达标

6月8日,苏州奥德高端装备股份有限公司(简称奥德装备)终止创业板IPO。公司保荐机构为国投证券,拟募集资金4.6亿元。公司曾“有幸”进入2023年第三批首发企业信息披露质量抽查名单。

奥德装备主要从事高精密工业温控设备及配件的研发、生产和销售,致力于为客户提供高效、安全、环保的工业温控系统解决方案。

2020年至2023年上半年,公司营业收入分别为3.23亿元、4.67亿元、4.96亿元和2.12亿元,扣非净利润分别为2970.50万元、4802.76万元、7294.19万元和2096.12万元。

其2022年开始业绩增速明显放缓,2023年更是有下滑的趋势,其最近一年净利润可能很难满足6000万元的净利润标准。

04金万众八成收入来自分销

6月7日,北京金万众机械科技股份有限公司(简称金万众)终止沪主板上市进程。公司的保荐机构是第一创业,拟募集资金6.91亿元。金万众本次发行选择沪主板第一套标准。

金万众的主营业务属于刀具流通业和刀具制造业。公司根据细分行业特征为制造业企业发掘刀具及配套产品并提供刀具应用延伸服务。

孙小明直接持有金万众78.6167%股份,合计控制公司90.28%股份的表决权,为金万众控股股东、实际控制人。

2020年至2022年,金万众营业收入分别为8.50亿元、10.21亿元、9.88亿元,扣非归母净利润分别为6332.60万元、9702.58万元、1.06亿元。

金万众并未公布2023年财务数据,但其2022年公司扣非归母净利润为1.06亿元,归母净利润为8500.63万元。新规要求,主板大蓝筹最近一年净利润指标为“1亿元”,公司净利润指标已经在“危险边缘”。此外,公司2020年至2022年3年累计经营活动产生的现金流量净额为9395.71万元,不达最新“2亿元”的标准。

此外,大华会计所是金万众此次IPO的会计师事务所。今年5月13日,大华会计所被江苏证监局暂停证券业务

并且公司自主品牌薄弱,八成收入来自给第三方品牌进行分销,某种程度上更像一家贸易经销商。

公司报告期的产能利用率也直线下滑。2020年至2022年公司的自主生产刀具产能利用率分别为104.19%、130.24%和73.27%,2022年断崖式下跌。公司拟投入年产153万支三轴以上联动高速、精密数控机床刀具项目3亿元。按照这个扩产计划,公司将面临10倍扩产,按照现在的产能利用率,其9成产能会被闲置。

05华羿微电亏损且科创属性不足

6月7日,华羿微电子股份有限公司(简称华羿微电)终止科创板上市。公司保荐机构为天风证券,拟募集资金11亿元。此次IPO,公司选择科创板第四款上市标准。

华羿微电是以高性能功率器件研发、设计、封装测试、销售为主的半导体企业,主要产品包括自有品牌产品和封测产品。

华羿微电控股股东为华天电子集团,直接持有公司64.95%股权;实际控制人为肖胜利、肖智成、刘建军、张玉明、宋勇、常文瑛、崔卫兵、杨前进、陈建军、薛延童、周永寿、乔少华、张兴安13名自然人。

公司三年复合增长率不到20%,2020年至2022年(报告期),公司营业收入分别为8.47亿元、11.60亿元和11.57亿元。

在大额政府补贴的情况下,公司2022年净利润还是亏损了。报告期内,华羿微计入当期损益的政府补助分别为4662.95万元、3265.83万元和3220.58万元,扣非归母净利润分别为457.15万元、6004.33万元和-7548.03万元。

虽然是冲刺科创板,但公司研发投入不高,较多专利在报告期期间才取得,并且有12发明专利为受让取得。科创属性不足可能是其终止的原因之一

2020年至2022年三年,公司研发投入金额累计在8000万元以上,但研发投入占营业收入比例有两年未达5%。2020年至2022年,华羿微电研发投入分别为3373.21万元、4569.97万元和5812.33万元,研发投入占营业收入比例分别为3.98%、3.94%、5.03%。

公司的专业技术壁垒或存短板。华羿微电拥有已授权的发明专利24项(其中国际发明专利1项),在申请的发明专利48项。发明专利中,12项专利为原始取得,且均在2020年至2022年间取得,其他12项发明专利均为受让取得。

06金龙股份报告期业绩持续下滑

浙江金龙再生资源科技股份有限公司(简称金龙股份)于2021年12月申报沪主板IPO,并于2023年6月26首发上会,上会结果为暂缓审议。6月6日,金龙股份IPO终止。公司保荐机构海通证券,拟募集资金21.97亿元。

金龙股份属于造纸行业,不属于交易所鼓励上市的行业。公司生产、销售的各类包装用纸和生活用纸,主要产品包括:包装用纸:灰板纸、白面牛卡纸和瓦楞原纸等;包装用纸制品:瓦楞纸板和瓦楞纸箱;生活用纸:卫生纸原纸、面巾纸原纸;热电联产:蒸汽和电力。

金龙股份有家族高度控股的情况,公司控股股东及实际控制人施彩莲合计控制公司100%股权。

2022年度及2023年一季度,金龙股份营业收入及净利润持续下降。2020至2022年,金龙股份营业收入分别为16.63亿元、30.03亿元和27.85亿元,扣非归母净利润分别为1.78亿元、3.51亿元和2.13亿元。

2023年1-3月,金龙股份实现营业收入4.66亿元,较上年同期下降25.92%,扣非归母净利润2855.12万元,较上年同期下降18.08%。

07中路交科或无法满足新上市标准

6月6日,中路交科科技股份有限公司(简称中路交科)终止在沪主板上市。公司保荐机构为安信证券,拟募集资金4.3亿元。

中路交科为交通基础设施领域提供专业化的工程咨询、科技产品及其服务。公司的主营业务包括工程咨询、交通基础设施延寿材料产品及产品服务、智慧交通产品等三大类。

中路交科控股股东为新诺德,持有公司46.70%的股份,实际控制人为张志祥先生,合计持有公司29.14%股份,79.51%的股份对应的表决权。

公司报告期净利润均没有超过一亿元,且2022年上半年业绩已经出现大幅下滑,虽然其未披露2023年数据,但中路交科大概率业绩达不到最新主板对利润的要求。

2019年至2022年1-6月,中路交科分别实现营收约为3.22亿元、3.57亿元、4亿元、1.25亿元,扣非归母净利润分别约为4906.65万元、5484.43万元、7157.67万元、544.43万元。

中路交科目前收入七成集中在江苏省区域。

08锦江电子亏损还分红

6月5日,四川锦江电子医疗器械科技股份有限公司(简称锦江电子)终止在科创板上市。公司保荐机构为中信证券,选择科创板第五套上市标准。

锦江电子是一家专注于心脏电生理领域诊断和消融高端创新医疗器械研发、生产和销售的企业。公司主要产品为心脏电生理手术中所涉及的设备及耗材。

报告期三年中,公司两年净利润都是亏损。2020年至2022年(报告期),锦江电子扣非归母净利润分别为204.39万元、-360.10万元和-346.69万元;营业收入分别为4133.90万元、6061.59万元及5915.90万元

此外,公司在亏损的情况下,2022年还现金分红3000万元,已经触发清仓式分红“报告期三年累计分红金额占同期净利润比例超过80%”的红线。

锦江电子多款核心产品处于临床阶段或注册申报阶段,盈利能力堪忧。

09新湖期货业绩下滑不满足上市标准

6月5日,新湖期货股份有限公司(简称新湖期货)终止在沪主板上市。公司保荐机构为海通证券,拟募集资金9.72亿元,选择沪主板第一套上市标准。

新湖期货的主营业务包括期货经纪业务、期货投资咨询业务、资产管理业务,并通过全资子公司新湖瑞丰开展风险管理业务。

金融企业目前不太被监管欢迎。2023年3月至今A股无新增金融企业IPO,期间上市的金融企业也极少,而新湖期货是沪深两所唯一一家在审核的期货公司,当然最终还是不幸终止了。

2019年至2022年1-6月,新湖期货营业收入分别为58.48亿元、73.64亿元、77.60亿元和13.87亿元,扣非归母净利润分别为1841.49万元、7317.26万元、1.61亿元和4999.84万元。

虽然公司未披露2023年最新数据,但从其2022年业绩来看,已经出现明显下滑,其2023年业绩大概率难以满足最新主板上市标准。

新湖期货的控股股东为兴和投资。黄伟分别通过公司控股股东兴和投资间接控制公司54.00%的股份,通过众孚实业、新湖集团、新湖中宝分别控制公司22.00%、8.00%、7.67%的股份,合计控制公司91.67%股份的表决权,为公司的实际控制人。

新湖系的敏感股东背景也或是新湖期货终止的原因之一。

10成都高速分拆上市

6月4日,成都高速公路股份有限公司(简称成都高速)终止在沪主板上市。公司保荐机构为中信建投,拟募集资金11.6亿元。

公司主要从事四川省成都市及周边地区高速公路(含附属服务区)的运营、管理及发展,成品油零售业务,并同时拓展天然气经营业务。

2019年到2022年上半年,公司主营业务收入分别为23.11亿元、20.24亿元、26.52亿元和13.45亿元,归母净利润分别为4.81亿元、3.41亿元、6.15亿元和2.92亿元。

首先,成都高速属于分拆上市,去年开始交易所已经不鼓励分拆上市了。成都高速已经在港交所上市了,后在2022年9月宣布启动A股上市,在2023年3月获受理。目前同时在A股和H股上市的高速公路企业有四家,分别为皖通高速、宁沪高速、深高速和四川成渝。

其次,该公司的行业属性并不好,监管不鼓励高速公路企业上市。自招商公路2017年底上市后,不再有高速公路企业上市。

最后,公司募集资金用于补流和还贷的金额已经占到总募资金额的50%。根据招股书,成都高速原计划募资12亿元,募资额的一半用于偿还银行贷款和补充流动资金,金额分别为3.6亿元和2.4亿元。

11赢双科技持续增长性存疑

6月4日,上海赢双电机科技股份有限公司(简称赢双科技)终止在科创板IPO。公司保荐机构为海通证券,拟募集资金8.47亿元。

赢双科技主要从事旋转变压器研发和生产,产品分为磁阻式旋转变压器和绕线式旋转变压器,应用于新能源汽车电驱动系统、工业伺服等领域。

2020年至2022年,赢双科技营收分别为0.46亿元、1.59亿元和3.52亿元;同期净利润分别为0.09亿元、0.57亿元和1.39亿元。公司业务由绕线式旋变器发展至磁阻式旋变器,其中磁阻式旋变器收入占比由62.09%上升至89.95%,绕线式旋变收入占比由37.91%下降至10.05%

公司产品单一,而且这个产品的市场规模较小,提升空间不大。其披露,公司根据国内新能源汽车销量测算得出其在国内新能源汽车电驱动领域市占率达50%左右,市场排名第一。交易所曾问询,在市占率已经达到50%的情况下,如何进一步提升业绩?

其实,赢双科技的产品价格已经出现大幅下滑。截至2023年6月,赢双科技多款型号产品价格同比降幅约为3.73%至17.08%,降幅较大。

报告期内,公司对前五大客户的销售金额占比逐年提高,最后一年报告期占比达到七成以上。022年和2023年1-6月公司对比亚迪销售收入占比和毛利占比均超过50%。

12明皜传感分拆上市

6月4日,苏州明皜传感科技股份有限公司(简称明皜传感)终止在科创板IPO。公司保荐机构为,拟募集资金6.2亿元,其中补流1.61亿元。公司补流资金已经占到募集资金总额约为26%。

明皜传感是一家专业从事MEMS传感器研发、设计和销售的芯片设计公司,形成了以MEMS加速度计为核心的产品组合,主要应用于智能手机、智能穿戴、平板/笔记本电脑等消费电子领域,智能家居、智慧畜牧等物联网领域以及车载应用领域。

公司前两年净利润亏损,后才扭亏为盈。报告期,公司营业收入分别为8503.51万元、1.70亿元和1.98亿元。报告期,公司实现归母净利润分别为-5040.85万元、-2443.05万元和2798.77万元。

值得关注的是,明皜传感的实控人吴念博父子,同为上市公司苏州固锝的实际控制人,而苏州固锝直接持有明皜传感21.63%的股份。本质上算是苏州固锝分拆子公司上市。

明皜传感收入高度依赖苏州固锝和后者参股的另一家上市公司纳芯微,报告期明皜传感来自于这两个关联方的关联收入占比超过一半以上。因此,交易所重点关注其业务独立性、稳定性等问题。

13中智股份分红总额超过募集资金

6月3日,中智经济技术合作股份有限公司(简称中智股份)终止沪主板上市。公司保荐机构为中信证券。

中智股份主营业务为人力资源服务业务,主要包含人事管理、人才派遣、业务外包、薪酬财税、健康福利、招聘及灵活用工、管理咨询和其他人力资源业务。

且中智股份并不缺钱。2019年至2021年,中智股份分别进行现金分红3.42亿、22.21亿和9.74亿,三年合计达37亿,已经超过100%。并且其中15亿将用于购置位于上海徐汇的2.98万平方米办公楼。这种“清仓式”分红是目前监管严厉禁止的。

此外,公司现金存款、大额定期存单等充足,光利息收入就上亿,中智股份真“豪”。并且,做为一家从事人力资源服务的公司,中智股份有大量的劳动纠纷和工亡事件。

14百佳年代所处的光伏胶膜行业陷入萎靡

6月3日,常州百佳年代薄膜科技股份有限公司(简称百佳年代)终止沪主板上市。公司保荐机构为华泰联合证券,拟募集资金15.97亿元。

百佳年代是一家从事功能性薄膜研发、生产和销售的高新技术企业。目前,公司主要产品包括光伏胶膜、BOPET薄膜、PVC薄膜、PC薄膜、胶粘剂及涂层材料等,公司产品广泛应用于光伏组件、消费电子和家居装饰等行业。

百佳年代的控股股东为百兴集团,实际控制人为茹正伟、茹伯兴、殷凤娣和杜桂珍。

2019至2022年上半年,公司营业收入分别为10.26亿元、13.47亿元、25.42亿元和19.87亿元,净利润分别为,271.41万元、1.22亿元、1.31亿元和1.91亿元。

公司没有再披露更新的财务数据,但从目前整个光伏胶膜行业的情况来看,其业绩可能难以保持增长趋势。

目前,国内光伏胶膜行业呈现“一超多强”的局面,第一是福斯特,占据50%左右的市场份额,其他有斯威克和海优新材,以及赛伍技术、鹿山新材、天洋新材、百佳年代、祥邦科技等厂商。竞争十分激烈。

以全球龙头福斯特为例,公司2023年营收上涨,但是毛利率已经从2021年的25%降至15%左右。在今年4月11日,公司宣布拟将年产2.5亿平方米高效电池封装胶膜项目延期到2025年底建成,原计划于今年6月份建成。

第二的海优新材,离第一相距甚远,净利一直很微薄,到2023年直接亏损2.29亿元,同比降低556.29%,2024年一季度继续亏损0.19亿元。同样在今年3月初,公司发布公告宣布其年产2亿平方米光伏封装胶膜项目(一期)延期至2025年9月。

光伏胶膜行业这几年处境和电池材料企业差不多,市场竞争越来越激烈,材料价格从2022年下半年起一路狂跌,至今未见起色。目前光伏胶膜材料第一季度平均售价约为7.2元/平方,同比下降16.57%

同样从事光伏胶膜的拟IPO公司浙江祥邦科技股份有限公司目前状态为中止。深圳燃气在2023年8月发布公告称拟将其控股子公司斯威克分拆至深交所创业板上市,此后也不了了之。

15丹耀光学规模小且业绩有下滑迹象

6月5日,丹阳丹耀光学股份有限公司(简称丹耀光学)终止IPO。公司保荐机构为广发证券,拟募集资金4.6亿元。

公司产品为各类精密光学元组件,主要应用于光学显微镜、医用内窥镜、口腔扫描仪等医疗与生命科学领域、工业检测与控制及望远与观瞄等领域。

丹耀光学2023年营收增长有一定下滑迹象,而且业绩规模太小,抗风险能力较弱。2020年至2022年及2023年上半年,丹耀光学营业收入分别为1.2亿元、2.12亿元、2.79亿元和1.46亿元,净利润分别为1935.97万元、5308.43万元、7499.34万元和3739.14万元。

而根据创业板新上市标准,公司最近一年净利润要达到6000万以上,丹耀光学2023年业绩能否达标可能有点悬。

16盛凌电子高度依赖大客户且存在股权纠纷

6月4日,深圳盛凌电子股份有限公司(简称盛凌电子)终止创业板IPO。公司保荐机构为申万宏源,拟募集资金6.24亿元。交易所对盛凌电子发出了第三轮问询,但直到终止盛凌电子没有进行第三轮恢复

公司是一家从事连接产品研发、生产和销售的国家级高新技术企业,产品主要包括连接器、连接器组件,产品广泛应用于通讯、工业控制和新能源等领域。

报告期内,盛凌电子营业收入分别为2.3亿元、3.33亿元、3.77亿元和1.74亿元,归母净利润分别为3293.97万元、5252.88万元、7148.77万元和3303.43万元。

报告期内,公司对前五名客户销售额合计占当期营业收入的比例分别为74.77%、72.02%、69.23%和66.50%,客户集中度较高。报告期内,公司前两大客户3M和华为收入合计占比分别为63.79%、63.09%、58.36%和49.79%

3M为发行人2021年以来第一大客户,各期向发行人采购金额为3,770.82万元、11,114.70万元、12,256.84万元,占发行人收入比例为16.39%、33.34%、32.52%。2022年下半年以来由于行业景气度影响,发行人对3M的出货量相比上半年下降。2023年1-6月发行人对3M实现收入2,837.32万元,同比下滑60.58%,当期发行人对3M收入占比由2022年全年的34.94%下降至17.41%,越南、深圳厂区对3M收入均大幅下滑。

报告期各期发行人对华为收入为10,905.27万元、9,913.88万元、9,741.27万元,占发行人收入比例为47.40%、29.74%、25.84%。

可以看到,盛凌电子2023年营收出现一定下滑趋势,而且其主要的两大客户在报告期的收入都出现下滑,其2023年全年净利润能否超过6000万存在不确定性。

此外,实控人蒋志坚与前妻离婚涉及发行人的股权纠纷,这也是影响其上市的关键因素。

17三清互联信息质量存疑

6月9日,北京三清互联科技股份有限公司(简称三清互联)终止在创业板IPO。公司保荐机构为开源证券,拟募集资金3.3965亿元,其中1亿元用来补流。

公司主营业务为电力物联网感知层终端及成套设备的研发、设计、生产和销售。主要产品包括DTU、FTU、台区智能融合终端、故障指示器、一二次融合成套柱上断路器、一二次融合成套环网箱和其他低压电气设备等。

截至招股说明书签署日,公司无控股股东。魏文辉合计控制公司35.37%的股份,为公司实际控制人。

2021年至2023年(报告期),公司营业收入分别为4.87亿元、5.78亿元和7.04亿元,利润分别为5246.70万元、5430.74万元和1.04亿元。

报告期各期,三清互联对国家电网及其附属公司销售金额占当期营业收入的比例分别为59.55%、37.42%、28.64%和38.79%,存在向单个客户的销售比例超过总额50%的情况。报告期内,三清互联收入主要来自境内,其中来自华东地区的收入占比较高,由42.46%提升至71.83%。

然而值得注意的是,三清互联2023年一季度营收只有8059.94万元,2023年第一季度收入同比和环比均下降。但其2023年最终全年营收超过7个亿。事实上,其2020年至2022年,公司收入季节波动性较为明显,第一季度和第二季度收入占比逐年增加,第三季度和第四季度收入占比逐年减少。

交易所要求其说明收入季节性分布及波动是否符合行业特性,并且要求中介机构对收入真实性、准确性进行核查;说明对国家电网及其附属公司销售占比较高的原因、合理性,附属公司的具体构成,发行人与其合作的稳定性、业务持续性,是否存在重大不确定性风险、进而影响发行人持续经营能力。说明发行人业务开展、产品销售是否存在地域限制,销售收入地域分布结构合理性,来自华东地区占比较高、且持续提升的原因、合理性。

同时,交易所还对其信息披露质量、更换会计师等问题进行了问询。并且公司与其收购的子公司可若瑞娜存在业绩对赌,对赌期结束后可若瑞娜业绩迅速变脸,三清互联面临高额商誉减值风险。

18瀚天天成客户集中度过高

6月6日,瀚天天成电子科技(厦门)股份有限公司(简称瀚天天成)终止科创板上市。公司保荐机构为中金公司,拟募集资金35.03亿元。此次IPO,公司选择科创板第一套上市标准。

瀚天天成是宽禁带半导体(第三代半导体)外延晶片提供商,主要从事碳化硅外延晶片的研发、生产及销售,产品用于制备碳化硅功率器件,被广泛应用于新能源汽车、光伏发电、轨道交通、智能电网及航空航天等领域。

2020年至2023年1-6月(报告期),瀚天天成营业收入分别为6312.17万元、1.75亿元、4.41亿元及5.86亿元,净利润分别为-630.34万元、2042.84万元、1.43亿元及5770.75万元。

赵建辉持股比例相对较低,本次发行后赵建辉持有公司的股份比例将会进一步下降,控制权不是很稳定。赵建辉直接持有瀚天天成30.6511%的股份,实际支配公司表决权比例超过30%,系单一且唯一控制比例达到30%以上的股东,是公司的控股股东、实际控制人。

公司来自前五大客户的收入占比较高,客户集中度高。2020年至2023年1-6月,瀚天天成前五大客户主营业务收入占当期主营业务收入的比例分别为70.31%、74.19%、86.74%和85.21%。其中,来自第一大客户客户A的主营业务收入占当期主营业务收入比例分别为30.64%、45.17%、56.04%和57.25%,公司的客户集中度较高。

19菊乐股份

详细分析可查看往期文章《又一乳企终止!曾出食品安全问题,产品单一且七成收入在四川》

20圣泰材料

详细分析可查看往期文章《又一电解液企业终止!高度依赖比亚迪,产品出现负毛利》

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)