下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,台积电、联电和世界先进都发布了最新公告,他们似乎都传来了好消息。

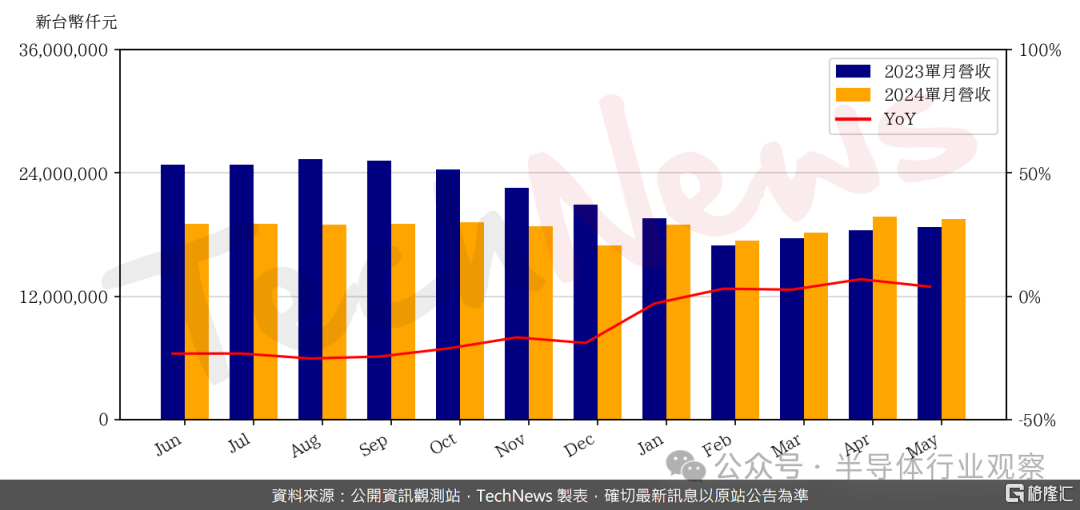

6月7日周五,台积电披露最新月度数据,显示公司5月销售额为2296.2亿新台币(约合71.14亿美元),同比增长30.1%。今年1-5月,台积电累计销售额达1.06万亿新台币(约合328.39亿美元),同比增长27%。

有媒体报道称,在AI浪潮助推下,全球都在抢建数据中心,得益于此,台积电的利润率能够始终保持高位。

在6月4日的股东大会上,时任台积电董事长的刘德音表示,预计AI需求比一年前乐观,随着AI的应用和芯片对公司提出更高要求,台积电对未来的增长充满信心。

会后,台积电新任董事长魏哲家暗示拟提高AI芯片代工服务价格,其主要客户之一英伟达的创始人兼CEO黄仁勋在次日回应称:

“台积电价格太低了。”

“就台积电对全世界和科技行业的贡献而言,财报数字显然被低估了。”

此番发言后,摩根士丹利随即发布报告上调台积电目标价至980新台币,维持“增持”评级,称看好其涨价逻辑,预计两年内3nm晶圆的平均售价将上涨11%,4nm晶圆平均售价平均上涨3%,CoWoS封装的价格上涨20%。

联电4 月营收年增3.89%,前五个月累计营收创历史同期次高

晶圆代工大厂联电公布2024 年5 月自结合并营收,金额为新台币195.09 亿元,较4 月197.41 亿元,小减1.17%、但较2023 年同期的187.78 亿元,成长3.89 %。累计,2024 年前5 个月合并营收金额来到938.82 亿元,较2023 年同期的938.82 亿元成长2.66%,为历史同期次高纪录。

联电先前法说会时表示,在包括电脑、消费及通讯等领域的库存状况逐渐回复情况下,第二季晶圆出货量将较第一季增加1%~3%、美元平均售价保持稳定。南科12A P6 厂新产能持续开出之后,产能利用率维持64%~66% ,拉抬毛利率到30%。

股东会时共同总经理王石表示,联电与英特尔美国合作12 纳米FinFET 制程,是联电追求具成本效益的产能扩张,和技术节点升级策略的重要一环,此举并延续联电对客户的一贯承诺。这项合作将协助客户顺利升级到此关键技术节点,同时受惠于扩展位于北美市场产能带来的供应链韧性。联电期待与英特尔展开策略合作,利用双方的互补优势,以扩大潜在市场,同时大幅加快技术发展时程。

另一位共同总经理简山杰也指出,联电开积极开发12 纳米FinFET 制程平台相对前代14 纳米FinFET 性能大幅提升,芯片尺寸也更小,功耗降低,充分发挥FinFET 性能、功耗、闸密度的优势,广泛用于各种半导体产品。联电12 纳米FinFET 制程平台2026 年开发完成,2027 年量产。

世界先进5 月营收月增5.3%,下半年营收持续升温

世界先进7 日公布5 月合并营收为35.70 亿元,较2023 年同月的31.40 亿元增加约13.73%,较上月营收33.88 亿元增加约5.37%。世界先进预期,进下半年以后,营运可望持续较上半年加温。

累计1 至5月合并营收约165.92 亿元,与去年同期新台币148.96 亿元相较则增加约11.38%。

在先前的法说会上,世界先进指出,客户投片动能在第2季不论在驱动IC或电源管理IC等产品线都会有相当程度的贡献增加,大尺寸驱动IC在2024年第3季有世界级运算赛事举办,笔电的库存调整已经到相对健康或是低点,带动大尺寸驱动IC拉货。

世界先进估第2季受惠于半导体需求逐步复苏,晶圆出货量有望季增17%至19%,产品平均售价将下滑2%至4%,毛利率约25%至27%。观于营收,世界先进今年5月营收为35.70亿元,月增5.37%、年增13.73%;累计前5月营收165.92亿元,与去年同期相比增长11.38%。

世界先进近日宣布携手恩智浦半导体于新加坡成立合资公司VSMC,并兴建一座12 吋(300mm)晶圆厂,将采用40-130 纳米技术,生产包括混合讯号、电源管理和类比产品,以支援汽车、工业、消费性电子及行动装置等终端市场的需求,相关技术授权及技术转移预计将来自台积电。

世界先进财务长暨发言人黄惠兰指出,此座晶圆厂总投资金额78亿美元,其中68亿美元用于资本支出,10亿美元为支应营运资金、技术授权金等其他等。以来源观察,40亿美元为子公司股本、19亿美元为保证金及使用费,世界先进分别挹注24亿美元及7亿美元。

黄惠兰说明,世界先进合计将投入31亿美元,首先会从现有手头资金支应、部分来自客户收取长约保证金,另考量台湾尚处于低利环境,应会进行银行联贷和借款。为维持公司健康财务结构,公司也评估办理现金增资,目前预估负债比应不会超过60%。

此座新厂锁定生产车用及工业用的混合信号、电源管理、类比芯片等,为长期需求稳健成长产品。较大折旧将自2026年起显现、2027年影响较大,预估2025~2028年可能影响毛利率4~9个百分比,费用率估低于12%、量产后可降至约10%,月产能达逾3万片时损平。

美系外资对此认为,世界先进新加坡首座12吋晶圆厂的68亿美元的资本支出规模,远高于其预期的30亿美元,月产能5.5万片规模、23亿美元的设施投资、8200万美元的单位产能资本支出均较高。

同时,VSMC须向台积电支付技术授权费,虽然董事长方略表示新厂逾半数产能已获得客户预订计画及订单,但美系外资认为获客户承诺的产能仍不够高。不过,公司表示将维持每年配息4.5元水准,可能为股价带来一定的下行保护。

美系外资表示,若VSMC至2029年能将产能提高至每月5.5万片,意谓世界先进2029年营收有望较2024年倍增。不过,新厂扩产可能导致毛利率稀释4~9个百分点,假设12吋晶圆厂平均售价为2100美元,意谓12吋晶圆厂毛利率仅接近30%。

整体而言,美系外资认为新加坡12吋晶圆厂投资计画对世界先进财务面产生负面影响,包括股价将对投资金额高于预期、可能办理现增筹资导致逾10%的潜在股本稀释、4~9个百分点的毛利率稀释,预期股价将出现负面反应,给予「减码」评等、目标价72元。