下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

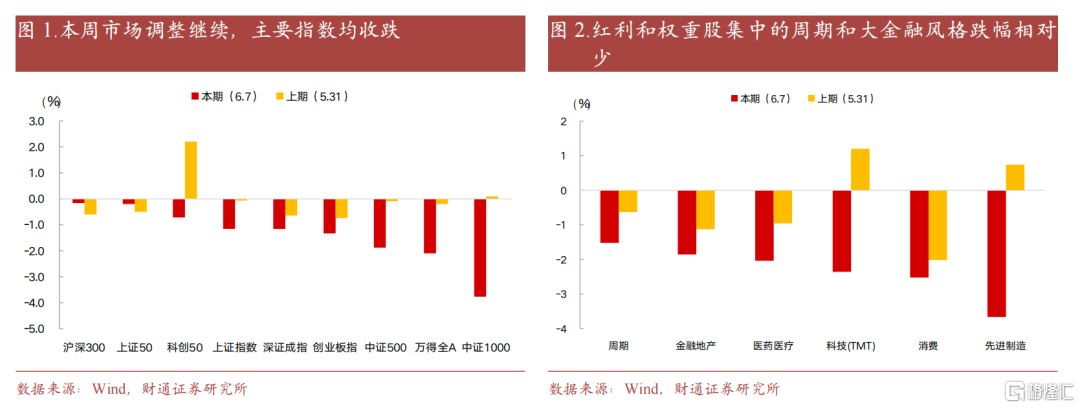

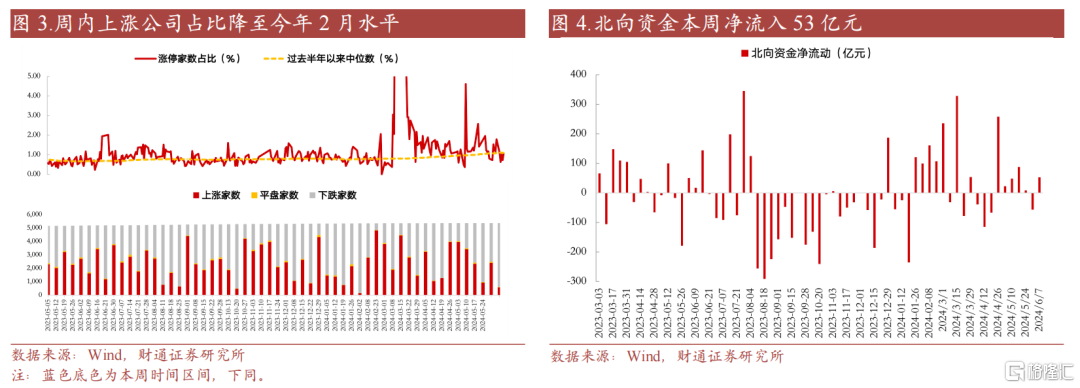

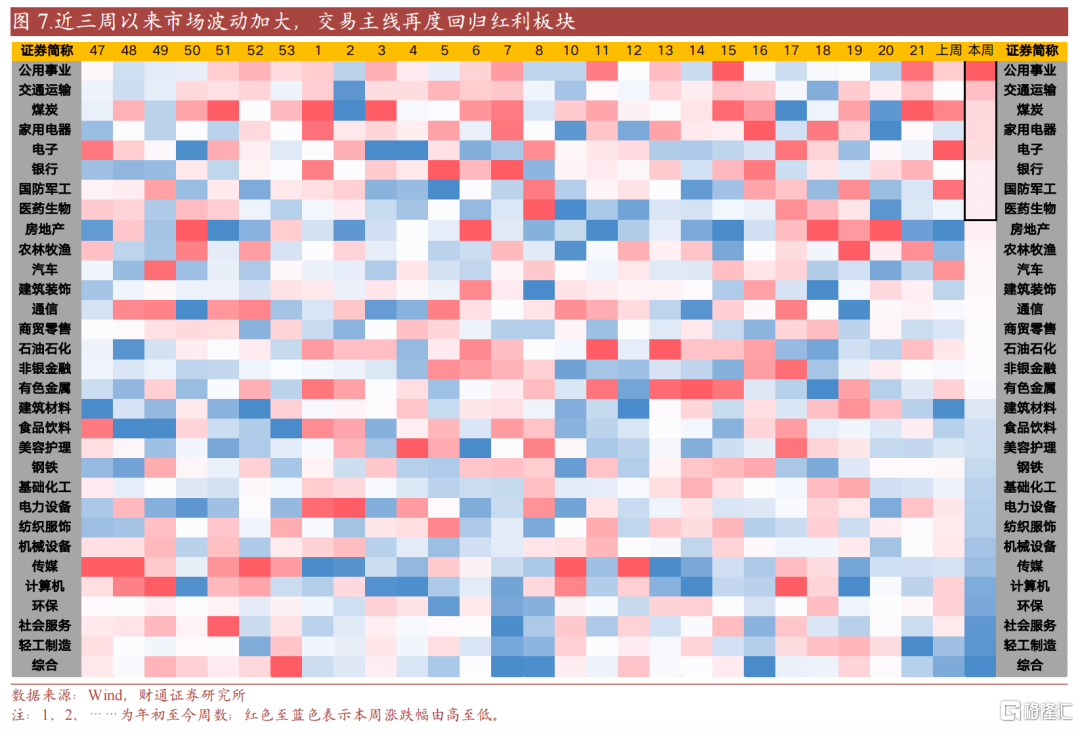

本周市场整体波动下行,主要指数均收跌。指数方面,沪深300、上证50表现靠前,中证1000和中证500受到微盘股和ST股不确定性影响,表现垫底。市场在近期的调整波动下,交易情绪也大幅回落,本周日均成交额仍在8000亿元以下。赚钱效应回落至年初2月水平。但在海外经济走弱、欧美发达市场陆续开启降息周期的背景下,人民币资产具有一定吸引力,北向资金无惧市场波动本周出现53亿元的净流入。

交易逻辑方面,政策预期和国际形势是影响本周市场的两大因素。一方面面,政策利好如新能源发展计划和陆家嘴论坛的召开,为相关板块带来了投资机会,尤其是综合金融、电力设备及新能源领域。另一方面,地缘政治风险和监管环境的变化,如对微盘股的监管收紧,促使投资者转向更为稳健的资产,比如大型蓝筹股和具有稳定分红预期的高股息资产。此外,对于基本面良好的科技成长股,如消费电子链、半导体设计等,资金保持了较高关注度。整体而言,市场在缩量调整中逐步积蓄动能,后续更明确的基本面数据改善信号将支撑市场的进一步上行。美国经济数据以及联储鹰派表态引发的通胀担忧影响了全球股市走向,同时国内基本面的数据验证仍待观察,市场风险偏好受抑。

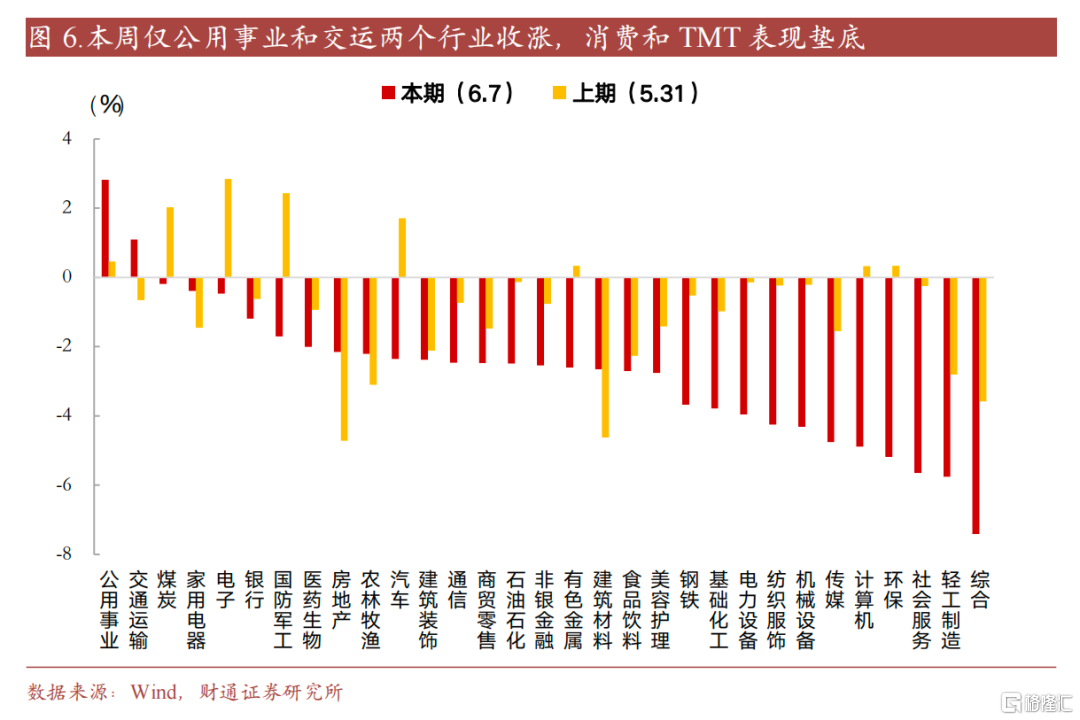

本周仅2个行业收涨,公用、交运以及煤炭等高股息板块再度获得资金抱团。其中,公用(2.8%)、交运(1.1%)以及煤炭(-0.2%)表现居前;综合(-7.4%)、轻工(-5.8%)和社服(-5.7%)等受到消费和出口景气边际走弱出现较大调整。整体来看,当前类似3月,市场在不确定扰动下选择再度切回高股息。本周表现靠前的板块具备“大盘+高分红”的特征,例如公用、交运、煤炭以及家电和银行,均是沪深300等主要指数中的权重板块。资金选择抱团这些“巨无霸”本质上也是避险微盘股监管不确定性的一种表现。此外,电子板块本周也受到资金关注,消费电子链、半导体设计等子领域,展现出了强劲的复苏势头,集成电路、电子元器件等产品的出口需求增长韧性较强。

大类资产:1)韩国综合指数表现领先。2)本周10年期美债收益率下探4.28%,美元指数下跌0.57%。3)现货黄金下跌1.4%。

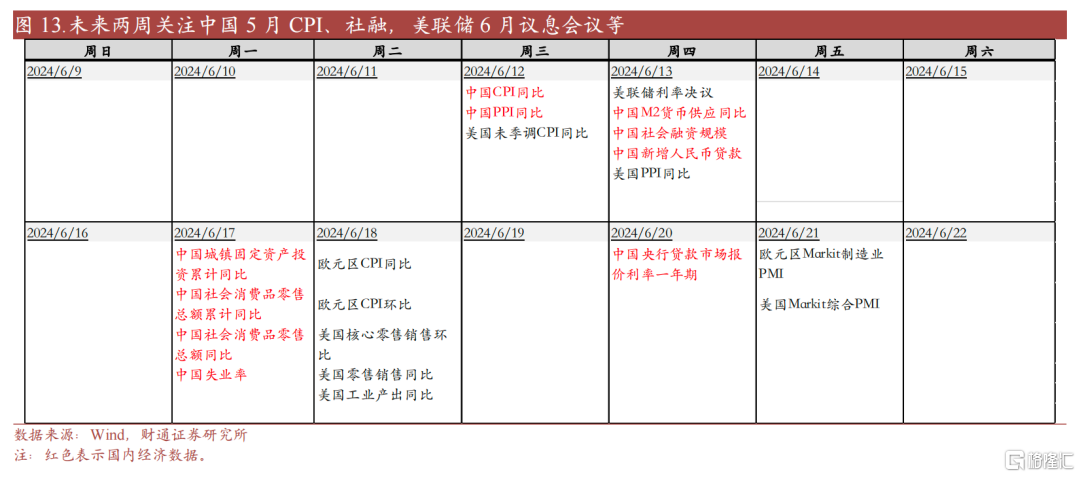

未来两周重点关注:1)国内:6月12日,5月CPI、PPI;6月13日,5月社融、信贷数据;2)海外:6月12日,美国5月CPI;6月13日,美联储6月议息会议。

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、通胀超预期、美联储加息超预期等。

1 A股:缩量蓄势

1.1 市场情绪回落至年初以来低位

本周市场整体波动下行,主要指数均收跌。指数方面,沪深300、上证50表现靠前,中证1000和中证500受到微盘股和ST股不确定性影响,表现垫底。市场在近期的调整波动下,交易情绪也大幅回落,本周日均成交额仍在8000亿元以下。赚钱效应回落至年初2月水平。但在海外经济走弱、欧美发达市场陆续开启降息周期的背景下,人民币资产具有一定吸引力,北向资金无惧市场波动本周出现53亿元的净流入。

交易逻辑方面,政策预期和国际形势是影响本周市场的两大因素。一方面,政策利好如新能源发展计划和陆家嘴论坛的召开,为相关板块带来了投资机会,尤其是综合金融、电力设备及新能源领域。另一方面,地缘政治风险和监管环境的变化,如对微盘股的监管收紧,促使投资者转向更为稳健的资产,比如大型蓝筹股和具有稳定分红预期的高股息资产。此外,对于基本面良好的科技成长股,如消费电子链、半导体设计等,资金保持了较高的关注度。整体而言,市场在缩量调整中逐步积蓄动能,后续更明确的基本面数据改善信号将支撑市场的进一步上行。

1.2 资金抱团高股息

本周仅2个行业收涨,公用、交运以及煤炭等高股息板块再度获得资金抱团。其中,公用(2.8%)、交运(1.1%)以及煤炭(-0.2%)表现居前;综合(-7.4%)、轻工(-5.8%)和社服(-5.7%)等受到消费和出口景气边际走弱出现较大调整。整体来看,当前类似3月,市场在不确定扰动下选择再度切回高股息。

本周表现靠前的板块具备“大盘+高分红”的特征,例如公用、交运、煤炭以及家电和银行,均是沪深300等主要指数中的权重板块。资金选择抱团这些“巨无霸”本质上也是避险微盘股监管不确定性的一种表现。此外,电子板块本周也受到资金关注,消费电子链、半导体设计等子领域,展现出了强劲的复苏势头,集成电路、电子元器件等产品的出口需求增长韧性较强。

2 宏观:当前市场预期美国首次降息始于9月

2.1 国内制造业和服务业均呈现向好态势

中国5月制造业PMI稳步提升。中国5月财新制造业PMI为51.7,高于前值51.4。5月制造业供需持续扩张,其中消费品类生产增长强劲;外需扩张幅度明显放缓。中国5月财新服务业PMI为54.1,高于前值52.6,连续17个月位于荣枯线上方。服务业需求复苏势头强劲,新出口订单指数连续四个月上行,显示海外需求扩张。总体而言,服务业企业对未来市场仍看好,未来一年海内外需求有望改善,但对全球经济环境以及原材料价格上升有所担忧。

2.2 美国制造业进一步萎缩,加息周期可能开始与于9月

美国5月ISM制造业PMI进一步萎缩。美国5月制造业PMI为48.7,低于前值49.2,不及预期49.6。其中,订单下滑,产出疲软,价格指数为两年来第二高。数据表明,美国制造业目前正面临着借贷成本高、企业设备投资受限、消费者支出疲软、投入成本上升等问题。美国5月ISM服务业指数53.8,大幅好于预期51,高于前值为49.4,涨幅为去年年初以来最大。其中商业活动明显增加、新订单增长加快、供应商交付放缓,以及就业持续萎缩。美国服务业整体业务正在增长,但通货膨胀和高利率仍对其构成挑战。

3 大宗:降息预期再起,美元资产出现回调

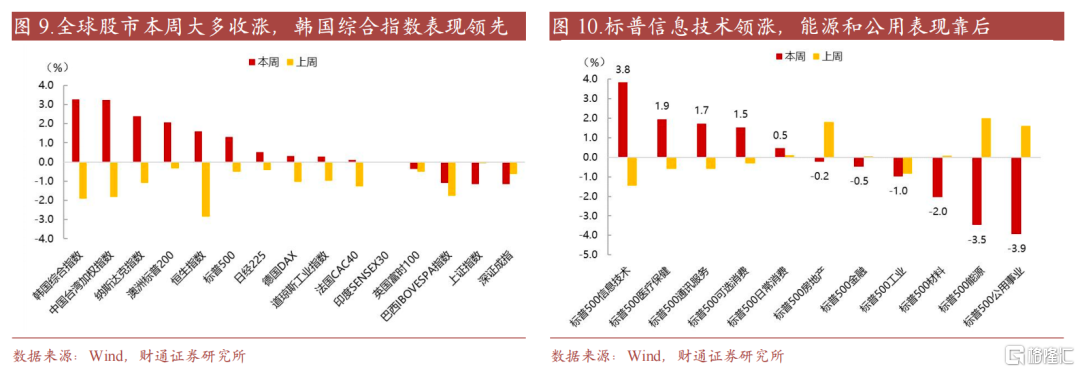

3.1 韩国综合指数表现领先

全球股市本周大多收涨,韩国综合指数表现领先。美股市场方面,纳斯达克、标普500和道琼斯工业三大指数周度涨跌幅分别为2.4%、1.3%以及0.3%。标普500行业中,信息技术领涨,其中能源和公用事业表现垫底。

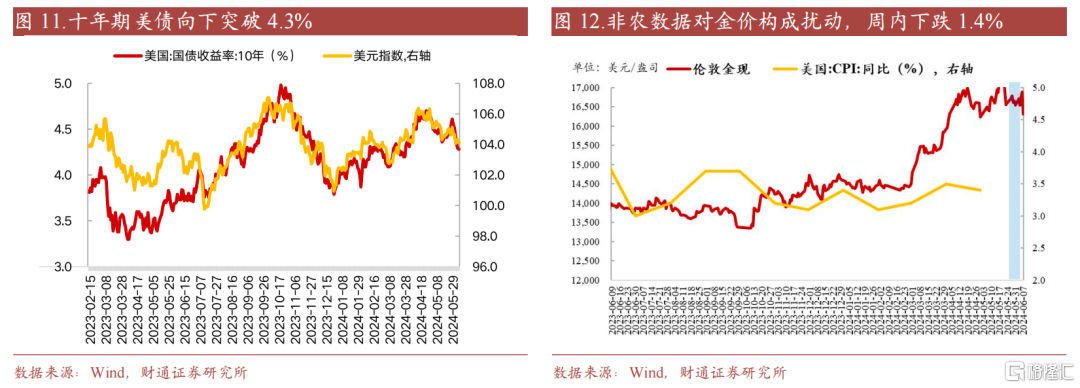

3.2 美元资产与黄金:十年期美债下探至4.28%

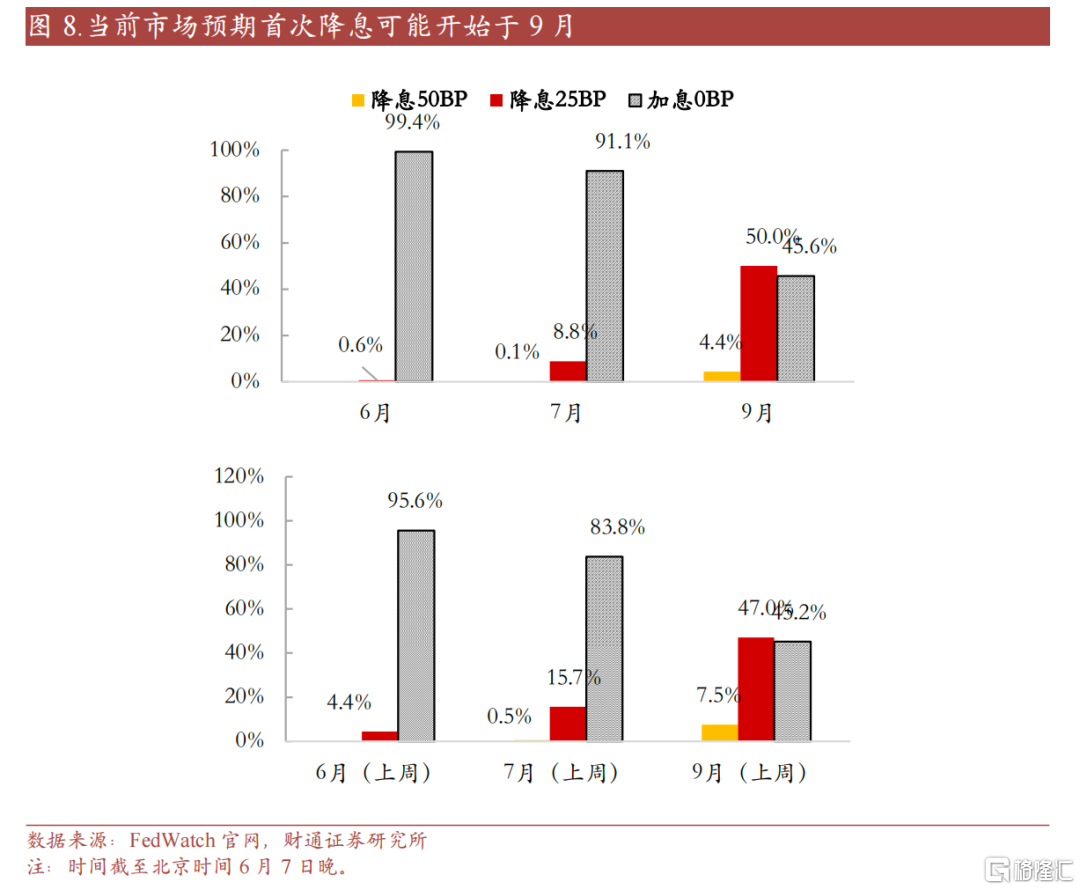

本周10年期美债收益率下探4.28%,美元指数下跌0.57%。FEDWATCH数据显示,2024年6月美联储维持当前利率的概率为99.9%,降息25BPs的概率为0.01%;2024年7月降息0/25BPs的概率分别为83.4%/16.5%。目前市场对于降息的预期不断反复,美元指数延续宽幅震荡。美国5月ISM制造业PMI显示投资需求受到通胀和高利率压制,同时劳动力市场进一步降温。欧央行、加拿大央行先后降息,但核心通胀粘性或将迫使美联储维持当前利率水平更长时间,后续关注美国通胀走势。

本周现货黄金下跌1.4%。短期美国通胀再度回落、但美联储对降息的态度仍较为谨慎,后续非农数据和CPI走势仍存在不确定性。但从中期看,多国央行逐步开启降息周期、美联储放缓缩表,高通胀削弱美元货币信用、强化黄金的货币属性,均为金价提供有限支撑,后续金价预计仍有表现空间。

4.未来两周重点关注事件一览

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、通胀超预期、美联储加息超预期等。

注:本文中节选自财通证券研究所2024年06月08日已公开发布的《缩量蓄势--“美”周市场复盘(6月第2周)》,具体报告内容及相关风险提示等详见完整版报告。分析师 :李美岑 SAC执业证书编号:S0160521120002, 王亦奕 SAC执业证书编号:S0160522030002