下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾

2024年4月《出海与泛红利资产共舞》抓住市场主线,4月底《5月成长占优》提示成长布局机会;5月初周报和专题《4轮地产行情的启示》提示地产底部反弹机会,系列报告把握股市风格轮动节奏。

核心观点

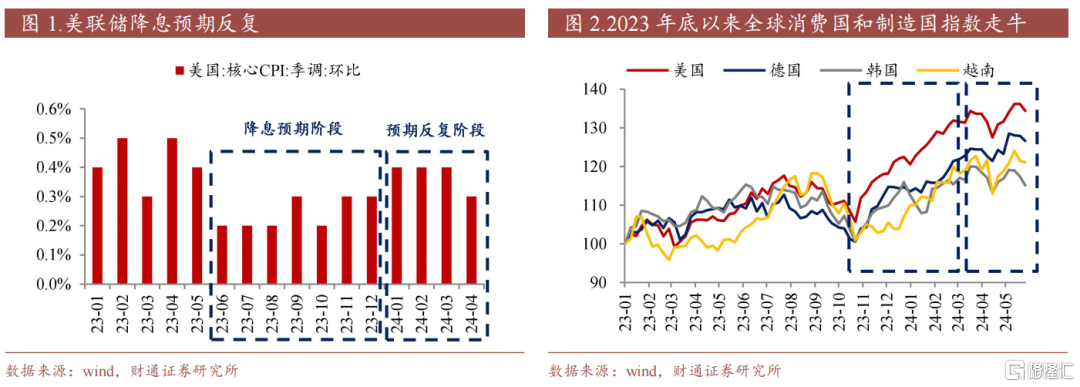

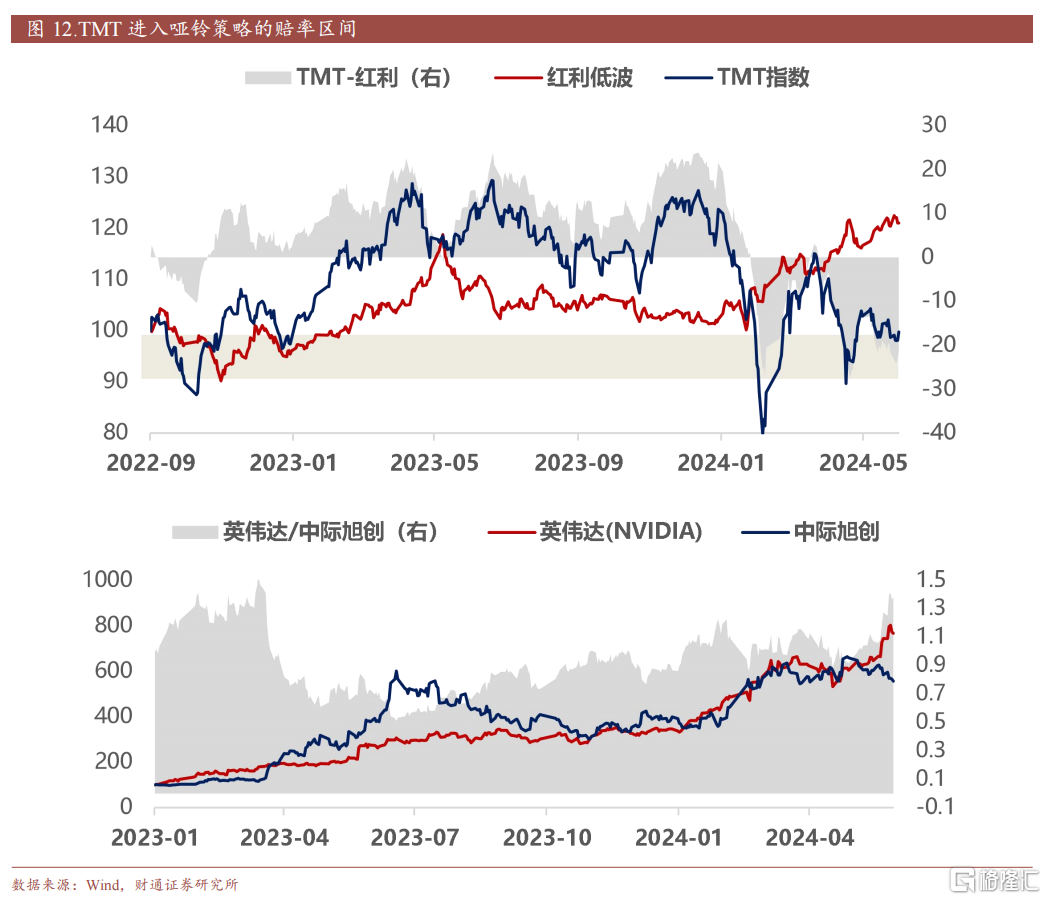

行至年中,预期波动收窄,等待现实兑现;哑铃策略再次生效。23年10月以来大类资产围绕着两大预期交易:一是美联储降息,据此对应美国经济较快地强势补库存、拉动制造国出口,看好黄金、铜、出口链;二是中国政策扭转经济趋势,上广深下调房贷首付比例,国家大基金三期成立、股东减持逐步规范,看好中国资产整体表现。一季度各类资产交易预期波动放大,目前则收窄进入交易现实阶段:1)通胀韧性,降息推迟,消费股补库有限,制造国出口震荡;2)外需反复,内需修复偏慢,国内经济维系平稳。从交易预期到交易现实,一季度交易预期的资产,在当前位置可能有防风险的需求,年中时段哑铃策略再次生效,建议关注:1)红利端,从红利价值向红利质量切换,胜率角度考虑,景气向上时红利质量领跑;赔率角度,红利质量相对PB、拥挤度、基金持仓占比的向上抬升空间更大。2)成长端,当前TMT指数与红利指数差额扩大为-21%,已进入TMT指数赔率占优区间。关注电新、电子(存储)、AI(光模块、应用)、低空经济、算力(中国算力网粤港澳大湾区算力服务平台上线)、量子通信(实现基于数百离子量子比特的量子模拟计算)、卫星互联网(推动长三角G60科创走廊产业集群)、机器人(人形情感交互机器人推出)。

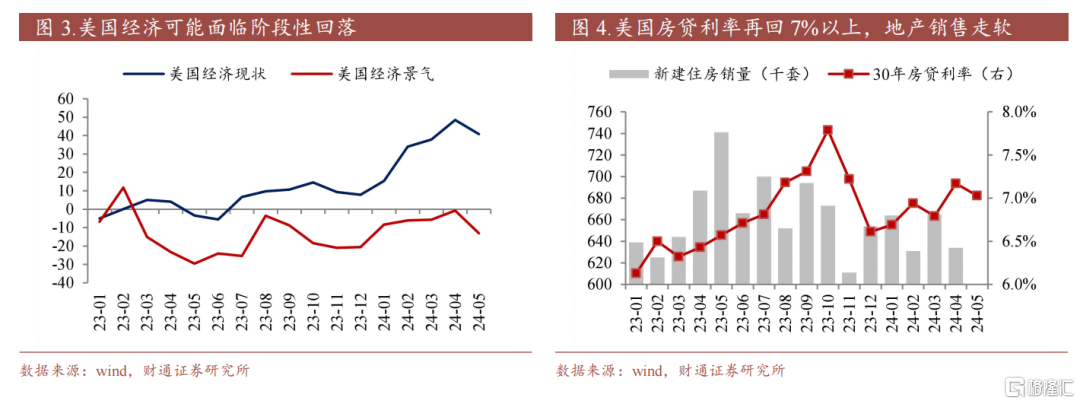

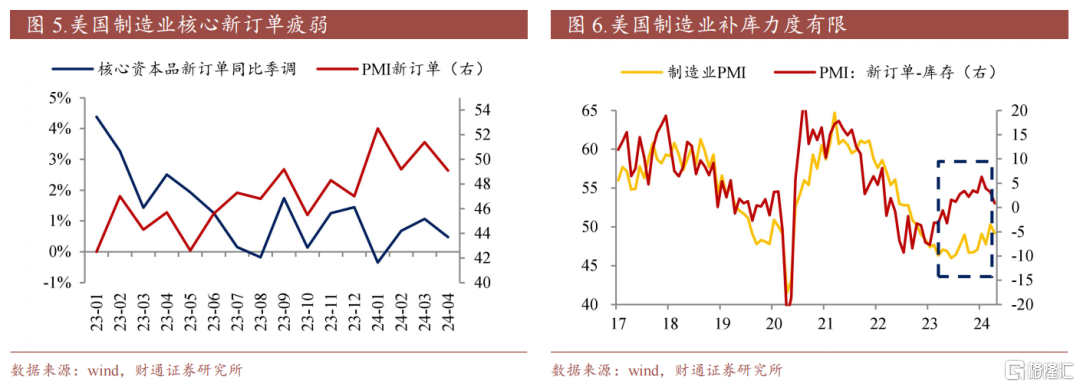

年中美国经济可能面临阶段性回落。23年10月美国核心CPI环比季调数据显著下行,推动利率回落与降息预期上升,带来阶段性强势补库存、拉动制造国出口,全球消费国和制造国指数走牛。24年2月以后,美国通胀二次反复,美债利率飙升、降息推迟,经济正面临回落压力:1)整体ZEW经济现状和景气指数短暂下行。2)超额储蓄耗尽,5月消费者信心指数从77.2跌至69.1。3)房贷利率再回7%以上,地产销售走软。4)制造业核心新订单疲弱,对应补库力度有限。综合来看,年中海外需求走弱,可能会阶段性影响出口景气,需要进一步观察和跟踪。

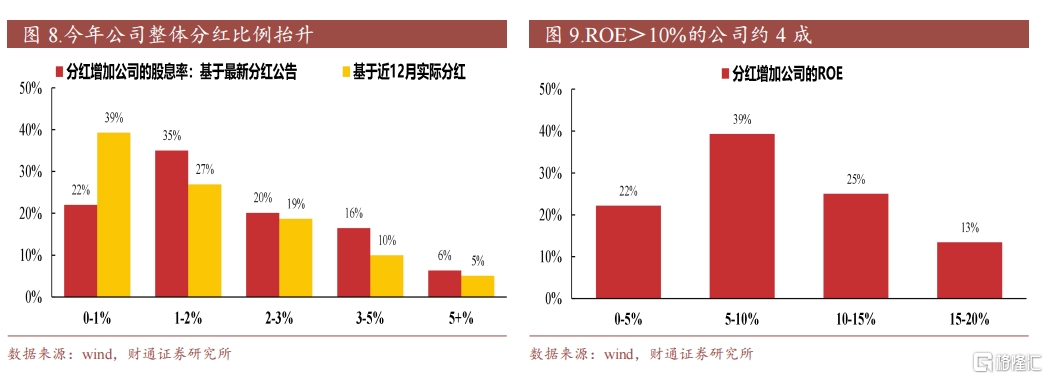

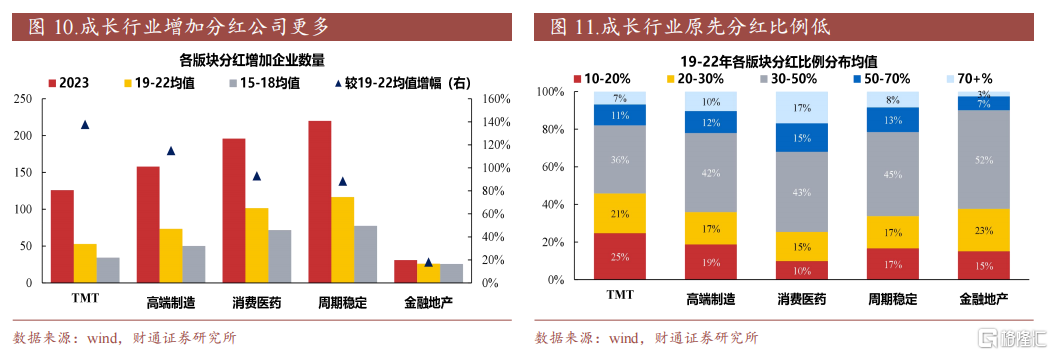

牛市中继的等待,哑铃策略重新成为优选策略。5月制造业PMI从50.4%收缩至49.5%,分项中,新订单下行1.5pct至49.6%,出口新订单2.3%至48.3%,经济数据与此前公布的社融数据对市场的上行驱动有限,并且这种“美国通胀粘性、降息推迟”带来的全球宏观状态可能延续至三季度。但目前中国资产的估值处于历史低位,同时叠加政策催化不断,《上市公司股东减持股份管理暂行办法》发布;国家大基金三期成立;上海首套房、二套房首付比例下调至20%、35%;广州首套房首付最低15%、取消利率下限;深圳跟进下调首付款比例和利率下限。另投资者普遍存在惜售心理,反映在权益市场为窄幅震荡、成交缩量。如何应对这种预期和实际的组合?市场可能重回哑铃策略,红利持续跑赢,TMT指数进入赔率区间。1)2022年9月以来,TMT指数和红利指数作为哑铃策略两端,共享风格beta,涨跌幅一般保持一致。2)2023年报数据看,分红比例显著抬升,进行分红的企业中,65%的企业分红比例有所提高,原先低分红公司较多的成长板块,今年分红比例增加公司的数量翻倍。红利中关注稳定分红、分红比例增加且高ROE的公司。3)当前TMT指数与红利指数差额扩大为-21%,已进入TMT指数赔率占优区间。英伟达与中际旭创自AI催化以来涨跌幅一般也保持一致,英伟达一季度业绩超预期,目前中际旭创跑输约37%。TMT指数赔率占优后,关注胜率催化。

行业配置层面,关注盈利估值双击下出海为主的周期+成长。1)周期以出海方向为主,机械单季度营收和业绩增速连续两期加速回暖,电子、汽车单季度营收增速均高达约10%;2)成长方向的性价比有所凸显,国资委、央企加大11个应用基础研究行动计划,量子信息、6G、深地深海、可控核聚变、前沿材料等方向值得进一步关注。

风险提示:美联储加息超预期、海外金融风险超预期、历史经验失效等。

注:本文来自财通证券股份有限公司2024年06月02日发布的《从交易预期到交易现实--A股策略专题报告》,报告分析师:李美岑 S0160521120002,张日升 S0160522030001,任缘 S0160523080001