下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇6月7日丨港股上午盘三大指数高开低走,恒生科技指数午间收跌1.41%表现最弱,再度失守3800点关口,恒指、国指分别下跌0.42%及0.55%,市场情绪低迷。

盘面上,权重科技股多数走低,快手跌3.4%,京东跌超2%,腾讯、美团下跌,阿里巴巴、百度勉强飘红;汽车股下跌明显,业绩不及预期,蔚来领衔新能源车下跌;A股权重宁德时代、隆基绿能下挫,带动锂电池股、光伏股走低,赣锋锂业、信义光能跌幅明显,连续上涨的苹果概念股回调,濠赌股、手游股、家电股普遍弱势。 另一方面,风电项目有序推进,海风招标有望快速增长,风电股逆势上扬,大唐新能源涨幅居前;水务行业有望进入新一轮提价周期,水务股强势,加拿大率先降息,瑞银大幅上调金价展望,黄金股再度活跃。

板块方面

风电股板块涨幅居前,大唐新能源领涨。消息面上,国务院近期印发节能降碳行动方案,推动海上风电有序开发。东海证券指出,今年以来,全国各地陆上风电招标不断,项目储备丰富,陆上风电建设稳步推进;安徽省、甘肃省推动分散式风电试点,推动分布式新能源开发利用;海风方面,沿海各省顺应《方案》有序开发海上风电的号召,江苏省、广东省、福建省等地海风项目逐步进入密集施工期,有力支撑2024年~2025年新增海风装机规模,并为“十五五”海风建设打下良好基础,海风发展趋势愈发明朗。

水务股集体上涨。光大证券指出,本次广州市自来水价格改革拟上调整体用水价格并优化阶梯水量基数,可以进一步完善有利于节约用水的自来水价格机制,可以直接带来供水企业的盈利能力改善缓解自来水供水企业的运营压力并保障供水安全长期发展。长远来看,根据水利部发展研究中心的研究成果,当前水价水平低于我国用水户可承受范围下限,未来更多城市有望上调水价。该行指出,各地水务行业有望进入新一轮提价周期,保障存量项目的高质量运营。

黄金股再度活跃。消息面上,周三公布的美国5月小非农ADP就业超预期疲软,进一步证实了美国劳动力市场正出现降温的苗头,可能会推动美联储在今年晚些时候提前开始启动降息。此外,加拿大央行周三公布6月利率决议,宣布将基准利率下调25个基点至4.75%,成为本轮全球货币周期中首个降息的G7国家。市场场预期,今晚欧洲央行也将启动本轮降息周期。周四,现货黄金向上触及2360美元/盎司,为5月29日以来首次。瑞银近日发表报告,大幅上调金价展望。

个股方面

蔚来一度跌超7%,第一季度收入环比下降42.1%,毛利环比下降61.9%。蔚来公布3月止第一季度业绩,收入为99.09亿元,按年下降7.2%,按季下降42.1%;毛利为4.88亿元,按年增长200.5%,按季下降61.9%;归属股东亏损由上年同期48.04亿元,扩至52.58亿元,相较上季度亏损55.93亿元。汽车销售额83.81亿元,下降9.1%;汽车毛利率9.2%,相较上年同期5.1%,上季度为11.9%。同期,汽车交付量30,053辆,按年及按季分别下降3.2%及39.9%。

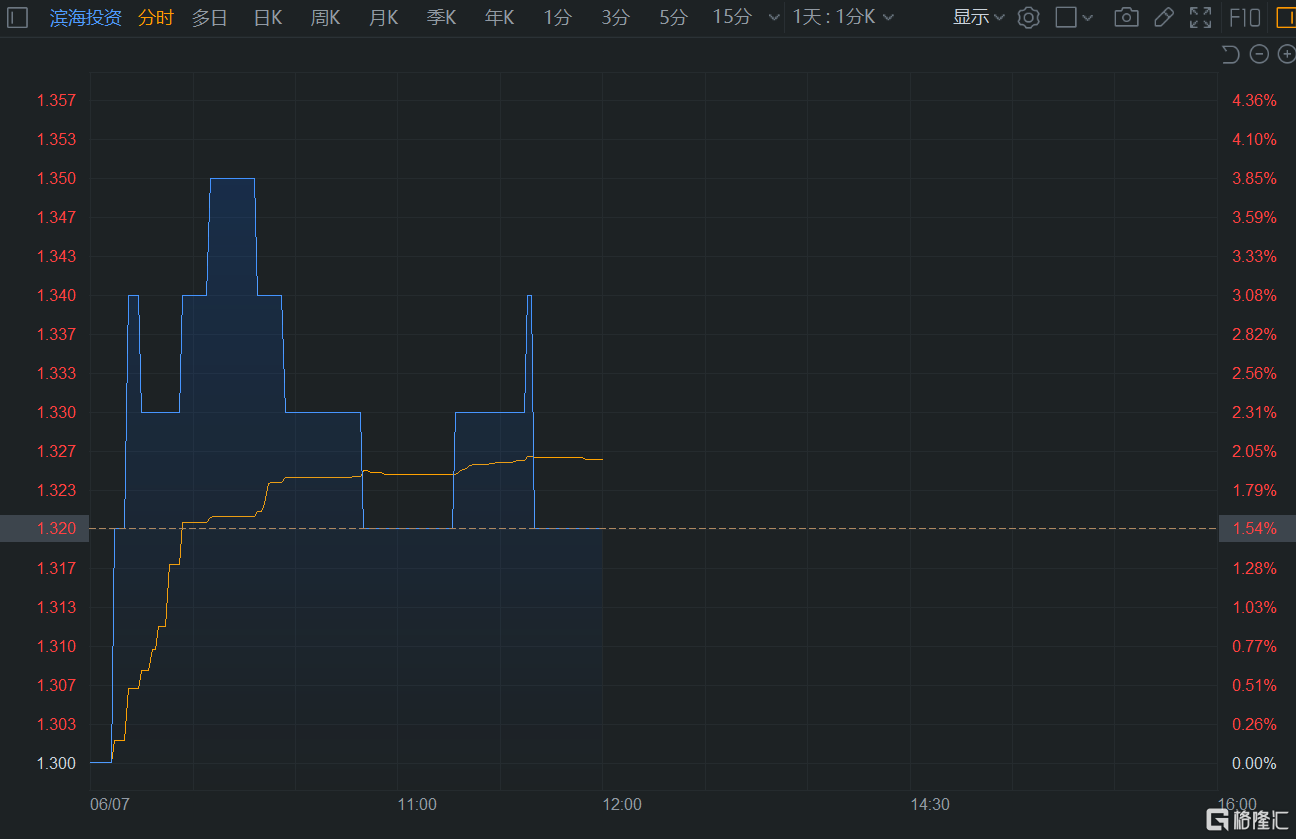

滨海投资盘中涨4% 国农证券予其“增持”评级 预期业务未来三年维持高速增长。消息面上,国农证券发布研报指,滨海投资2023年全年业绩合乎预期,继续看好滨海投资,予其“增持”投资评级及目标价2港元。截至2024年五月底,公司已签下4个大型工商户供气项目。公司新签大客户,如江苏省重点项目云海二期、北方玻璃、新天钢冷轧板业等,客户结构持续优化,令公司销气量有机会继续快速增长。公司管理层维持2024年销气总量双位数增长目标。研报指,集团将进一步规模化整合增值业务板块,实施独立专业企业化运营模式,进一步压缩成本,并计划发展2B业务,预期整个业务未来三年仍会维持高速增长,收入、毛利及毛利率或再提升。