下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

划重点

划重点

① C3.AI 由企业软件领域的老炮 Tom Siebel 一手缔造。一开始只是专注于能源行业,随着技术愈发成熟和市场需求的变化,C3.AI 开始为多个类别企业开发 AI 产品、提供 AI 转型方案和服务,知名竞争对手包括 Salesforce 和 Palantir。

② 伴随 AI 技术不断演进以及大模型的迭代,其商业模式也在多元化发展。C 端应用的典型代表包括微软 Copilot、Notion AI 以及此前 RockFlow 投研团队深入分析过的 Adobe Firefly、Duolingo Max 等。而 B 端企业和工具平台则有 Salesforce、Palantir AIP 平台、Unity AI 解决方案 Unity Muse,这也正是 C3.AI 所希望抓住的机会。

③ 自 2020 年 IPO 以来,C3.AI 的财务表现亮眼,收入持续增长,客户数量不断增加。虽然尚未盈利,但当它开始报告稳定收益(或相关迹象)时,市场将会着重关注并更加认可该公司的价值。

RockFlow

本文共3402字,阅读需约14分钟

这一波 AI 热潮中,伴随 OpenAI 和谷歌、Meta 等科技巨头竞争白热化,大模型本身吸引了大部分关注。但事实上,AI 的落地、对企业流程改善以及效率和决策能力的提升同样值得期待。

AI 如何更好发挥生产力工具的属性、推动企业转型以及盈利增长,将会在很长一段时间内引发持续关注,而这个领域也有望诞生新的垂类巨头。RockFlow 投研团队认为,除了此前介绍过的 Palantir 之外,专注于为企业开发 AI 应用和服务的 C3.AI 也是一个潜力十足的标的。

上一季度,C3.AI 发布业绩大超预期,客户协议签订数量同比增长 85%,次日推动股价跳涨 24.52%。本周三盘后,C3.AI 将发布最新一季财报,这次它是否会带给市场新的惊喜?本文将为大家细致分析 C3.AI 的业务概况、竞争优势和股价潜在催化剂。

另外,RockFlow 此前上线的“AI 新星”投研股单,为大家囊括了一系列专注于拓展 AI 创新技术和产品的头部优质公司,欢迎扫码查看、追踪它们的最新表现:

此外,RockFlow 投研团队近期还推出了 Palantir、Coinbase、多邻国、Adobe 等深度投研文章,如果希望快速了解它们的业务发展近况和投资价值,欢迎点击:

1. C3.AI 是家怎样的公司?

1. C3.AI 是家怎样的公司?

作为 AI 行业中知名度不高但相当重要的公司,C3.AI 由企业软件领域的老炮 Tom Siebel 一手缔造。他此前的创业公司 Siebel Systems 于 2006 年被企服巨头 Oracle 收购,当 Tom Siebel 想要开启下一段创业历程时,C3.AI 应运而生。

2009 年刚成立时,它还叫做 C3 Energy。Tom Siebel 相信大数据和 AI 将在优化能源管理、推动绿色能源发展方面大有可为,因此 C3 Energy 早期主要通过收集和分析大量能源数据,帮助公用事业公司优化电力分配、减少能源浪费。

随着技术愈发成熟和市场需求的变化,C3 Energy 逐渐将业务扩展到其他行业,如制造业、金融业、医疗和国防等。它也开始意识到,自己的平台技术在多个领域具有广泛的应用潜力。

于是在 2016 年,它正式更名为 C3.AI,以反映其业务从单一行业解决方案转型为通用的 AI 和大数据平台的现状。当前,C3.AI 专注于为企业开发 AI 产品、提供 AI 转型方案和服务,知名竞争对手包括 Salesforce 和 Palantir。

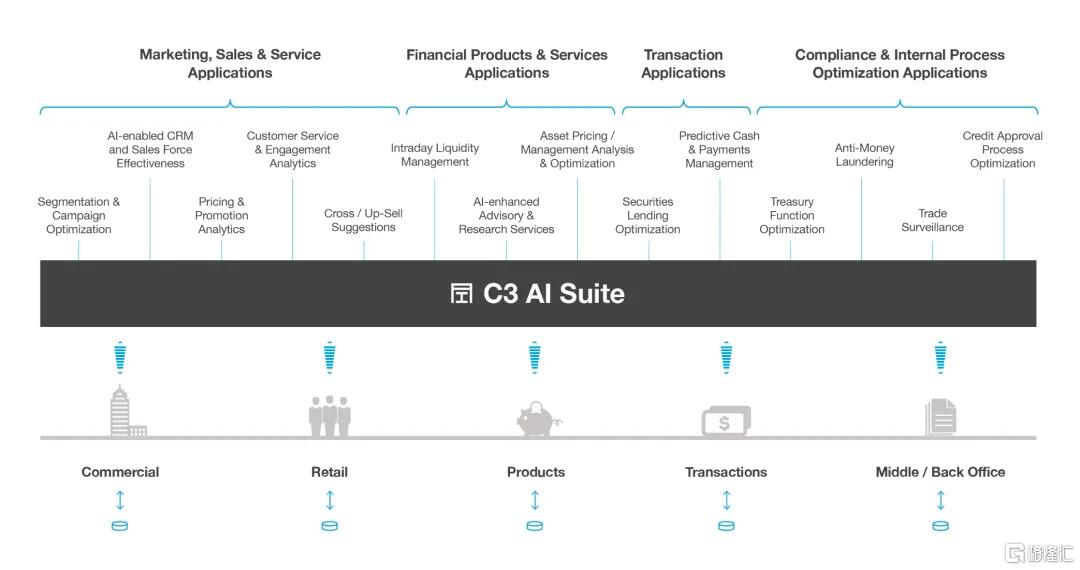

C3 AI Suite 是 C3.AI 的核心产品,作为集成化平台,它包含数据集成、数据管理、AI建模、机器学习、预测分析和应用程序开发等模块。除了这个通用的 AI 平台,C3.AI 还提供多种预构建的 AI 应用程序,这些应用涵盖了多个行业的业务场景,包括但不限于:

CRM——帮助企业优化客户关系管理,提高销售效率和客户满意度;

Predictive Maintenance——用于设备的预测性维护,预测设备故障并提前采取措施;

Energy Management——帮助能源公司优化能源管理,提高能源利用效率;

Fraud Detection——用于金融和保险行业的欺诈检测,通过分析交易数据识别潜在的欺诈行为。

从收入组成来看,C3.AI 目前 90% 收入来自订阅。它通过订阅模式向客户提供 AI 平台和应用服务,客户按需购买并根据使用量付费。这种模式确保了收入流的可持续性,同时为客户提供灵活选择。

剩余 10% 收入来自其提供的多项服务以及定制解决方案。对于大型企业和复杂项目,C3.AI 提供定制化 AI 解决方案。这种方式虽然周期较长,但能为客户创造显著的业务价值。该公司管理层预计,长远来看,这部分将占收入的 10-20%。

鉴于其服务范围广泛,以及根据行业和需求定制产品的能力,C3.AI 捕捉到了企业对 AI 的广泛、跨部门需求。

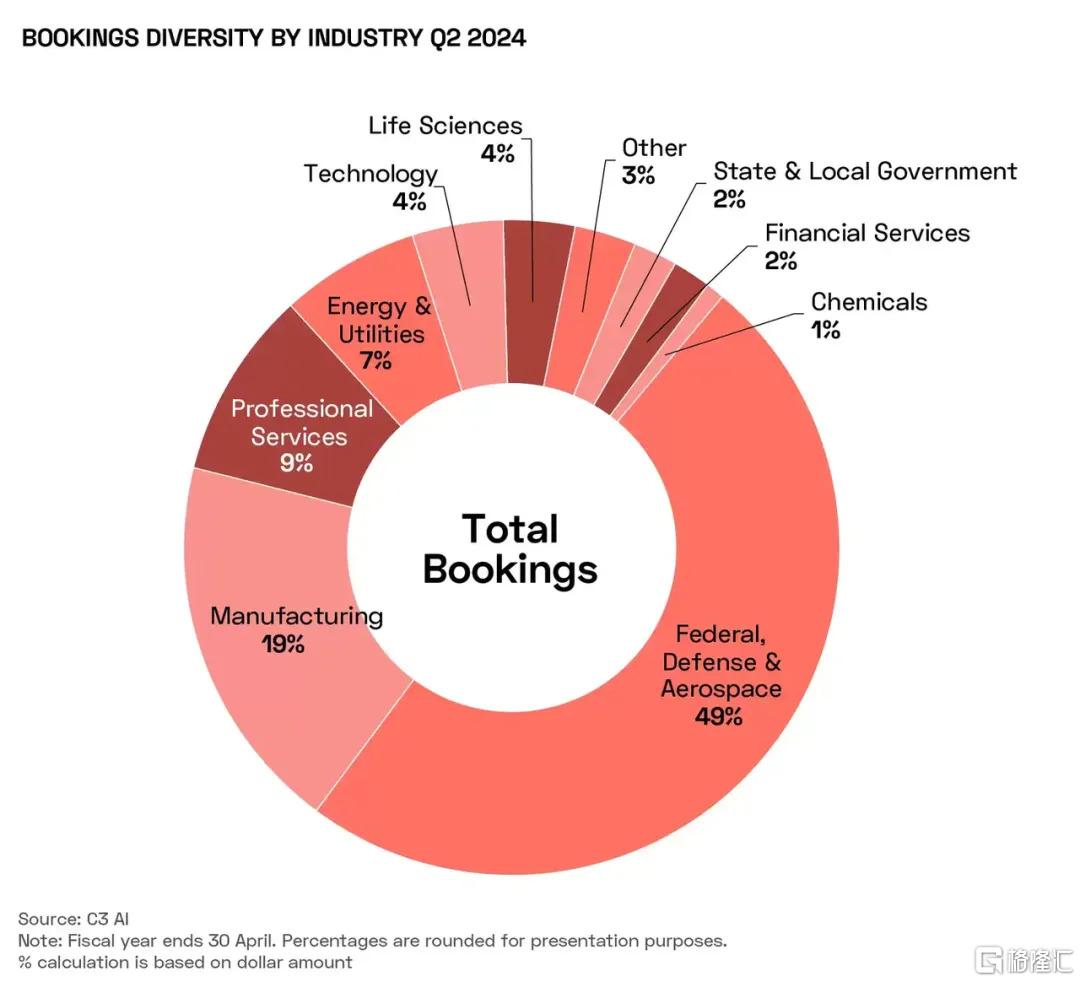

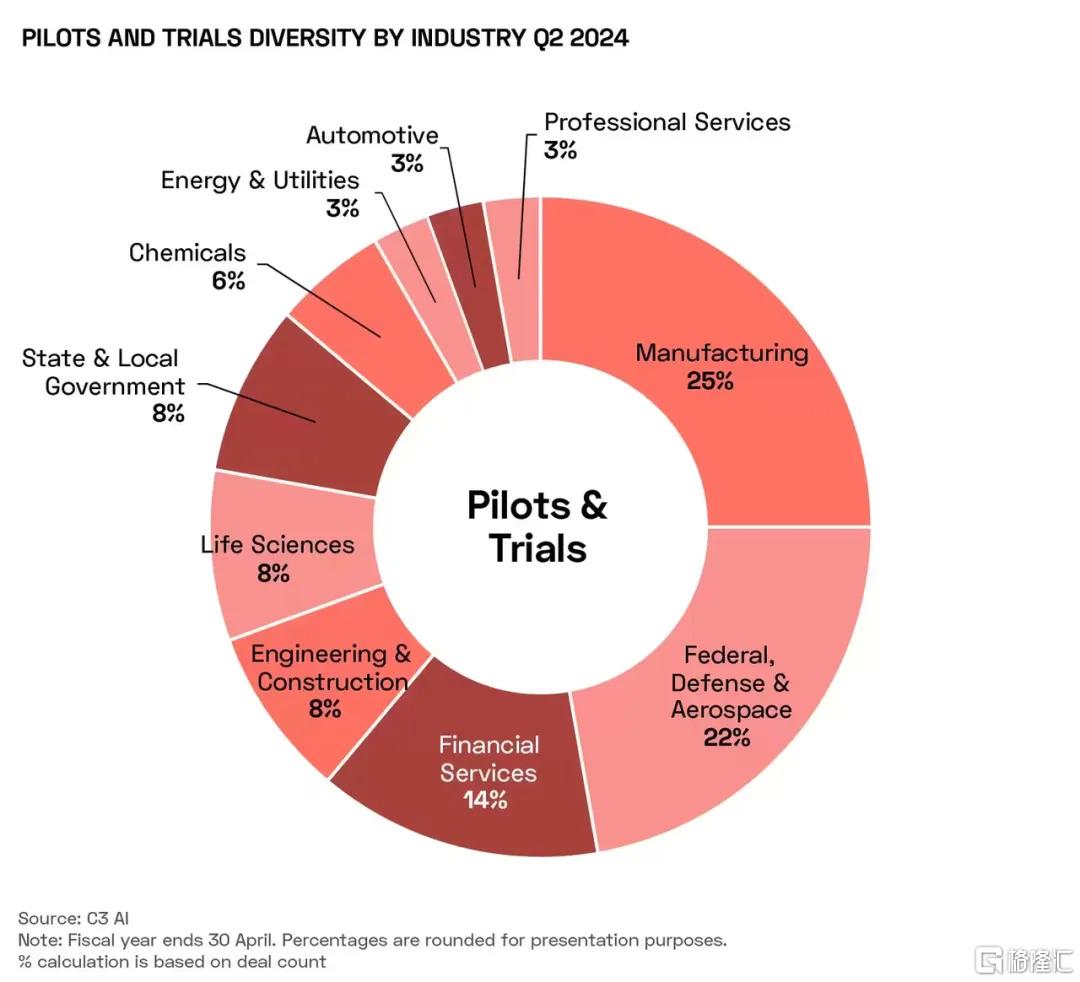

根据此前的一份季度业绩,C3.AI 近半订单来自联邦政府、国防和航空航天业,19% 来自制造业,9% 来自专业服务业,7% 来自能源和公用事业。

这还不是全部。如果考虑到其软件试点或试验的公司(即未来的潜在客户),C3.AI 所瞄准的行业组合分布则更加均匀。潜在客户分散化的好处显而易见,这将为其未来营收的稳定性带来更多保障。

2. C3.AI 为何看好、如何抓住 B 端机遇?

伴随 AI 技术不断演进以及大模型的迭代,其商业模式也正在多元化发展。To B 和 To C 虽然节奏存在差异,但均有巨大潜力尚待挖掘。

对于 C 端应用来说,当前很多刚需、高频场景正在接入 AI 能力,带动产品的 ARPU 及付费率提升。典型代表除了微软 Copilot、Notion AI 之外,还有此前 RockFlow 投研团队深入分析过的 Adobe Firefly、Duolingo Max 等。办公、数字创意、教育、社交、游戏等均是早期值得深入挖掘的领域。

此外一些垂类场景下,C 端原生 AI 应用也在持续涌现,典型代表是 Midjourney、Runway、Character.AI 等,它们的场景主要包括办公、图像视频工具等。

而在 C 端之外,面向 B 端的 AI 解决方案和企业服务平台显然是一块广阔蓝海,典型代表就是 Salesforce、Palantir AIP 平台、Unity AI 解决方案 Unity Muse,而这也正是 C3.AI 所希望抓住的机会。

如前文所述,作为 C3.AI 的拳头产品,集成化平台 C3 AI Suite 包含数据集成、数据管理、AI 建模、机器学习、预测分析和应用开发等多种功能模块。该平台具有高度的灵活性和可扩展性,允许企业根据自身需求定制 AI 应用。

经历 C3.AI 多年的开发投入,目前 C3 AI Suite 主要有这样三类能力:

C3 AI Suite 能够从各种内部和外部数据源中收集数据,并进行数据清洗和转换。

C3 AI Suite 内置多种 AI 建模和机器学习工具,支持用户构建、训练和部署复杂的 AI 模型。

C3 AI Suite 具备强大的预测分析能力,能够帮助企业预测未来趋势,优化决策过程。

除了自身具备丰富的服务和强大平台,C3.AI 还通过与多家大型科技公司的战略合作,持续扩大市场覆盖范围,增强了平台功能和竞争力:

近期与微软的合作显然是重中之重:C3.AI 与微软共同开发和推广 AI 解决方案,后者的 Azure 云平台为 C3.AI 的 AI 应用提供了强大的基础设施支持,增强了其平台性能和可扩展性。

此前,C3.AI 与能源巨头贝克休斯的合作让双方建立了良好关系。双方共同推出的 C3 AI Suite for Energy 专注于能源数据的管理和分析,是 C3.AI 早期 AI 服务能力和水平的最佳证明。

除了以上两例,C3.AI 与雷神技术公司的合作则代表了前者在国防和航空领域的实力。双方的合作项目涵盖了供应链管理、设备维护和安全监控等多个业务场景,也为 C3.AI 进一步拓宽客户类别打下了牢固基础。

简言之,这些合作伙伴关系不仅使得 C3.AI 为客户提供了更广泛的技术选择和支持,还帮助 C3.AI 提高了自身知名度,成为撬动更多企业客户的敲门砖。

3. C3.AI 财务表现与未来催化剂

3. C3.AI 财务表现与未来催化剂

自 2020 年 IPO 以来,C3.AI 的财务表现亮眼,收入持续增长,客户数量不断增加。该公司已在多个行业积累丰富的客户基础,业务遍及全球。

从收入端看,C3.AI 的年收入连年增长,特别是在 AI 和大数据需求旺盛的背景下,增长势头稳定;而从客户基础来看,如前所述,C3.AI 的客户涵盖多个行业(能源、制造、金融、医疗和国防等),全球数百家客户中不乏大型企业和跨国公司。

C3.AI 将于周三美股盘后公布最新季度财报。市场预计,该公司最新季度营收 8440 万美元,同比增长 17%;每股收益 -0.75 美元,同比下降 29%。

RockFlow 投研团队认为,凭借强大的 AI 技术和广泛的行业应用,C3.AI 仍具有不错的发展潜力。未来的股价催化剂可能包括:

1)技术创新与产品升级。鉴于 C3.AI 始终致力于技术创新,不断提升其 AI 平台和应用程序性能。通过持续的研发投入和技术更新,C3.AI 有望在快速变化的 AI 市场中保持领先地位。

2)市场扩展与客户获取。C3.AI 正通过以下三条途径执行其获客策略:

新市场拓展——特别是亚太地区和欧洲市场。这些地区的企业对 AI 和大数据的需求不断增长,为 C3.AI 提供了巨大的市场机会;

行业垂直化——C3.AI 深入挖掘各行业的业务需求,提供更加垂直化和定制化的 AI 解决方案;

渗透中小企业市场——除了大型企业,它也在积极拓展中小企业市场,为其提供经济、高效的 AI 解决方案。通过降低技术门槛和提供灵活的订阅模式,帮助更多中小企业实现数字化转型。

3)地缘政治与政策支持。类似 Palantir,全球的地缘政治变化和政策支持也将对 C3.AI 业务发展产生重要影响。目前各国政府对 AI 和大数据技术的支持政策有望推动其业务的发展,而地缘政治的不确定性可能进一步刺激部分类别企业对 C3.AI 产品的需求。

需要指出,C3.AI 的业务也存在一定风险。虽然营收仍在增长,且与政府客户等一系列业务显示出未来盈利可能稳定的迹象。但过去数年,C3.AI 收入快速增长的同时,净亏损也在同步增长,这导致其毛利率持续下降。因此它需要更严格的降本增效措施提升盈利水平。

此外,随着 C3.AI 在国防、情报和政府部门的业务占比持续提升,它可能会发现在不稳定时期的资源分配在企业利益与国家、国际安全之间发生冲突。这意味着,C3.AI 与政府客户的关系比较微妙,双方进一步合作可能并不总是有利于公司业务。

4. 结论

4. 结论

上一季度,戴尔股价在财报发布后飙升近 20%,原因是其受益于与英伟达积极合作,AI 优化的服务器订单增长近 40%,“积压订单几乎翻了一番”。而 C3.AI 同期业绩也大超预期,客户协议签订数量同比增长 85%,企业 AI 面对“压倒性的需求”,推动股价跳涨 24.52%。

此次财报,投资者将主要关注 C3.AI 的营收增速、指引和利润率变化,以及是否有更多的广泛合作关系。

C3.AI 尚未盈利,RockFlow 投研团队认为,这为投资者提供了一定的机会。当它开始报告稳定收益(或相关迹象)时,市场将会着重关注并更加认可该公司的价值。

—END—