下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

为配合国家的“双碳”政策方针,秉持可持续发展理念,我国越来越强调环境保护的重要地位。证券监管部门开始对上市公司的环保属性、环保措施做出要求。关于“两高”、“双高”定义:根据生态环境部发布的《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》,“两高”项目指高耗能、高排放项目,目前暂按煤电、石化、化工、钢铁、有色金属冶炼、建材等六个行业类别统计。依据生态环境部发布的《环境保护综合名录》,“双高”产品指高污染、高环境风险产品。

6大审核关注点

对于“两高”“双高”项目,IPO审核过程主要关注以下几个方面:

1、发行人现有工程是否符合环境影响评价文件要求,是否落实污染物总量削减替代要求;募投项目是否获得相应级别生态环境主管部门环境影响评价批复;发行人的已建、在建项目和募投项目是否需履行主管部门审批、核准、备案等程序及履行情况。

2、发行人已建、在建项目或者募投项目是否位于高污染燃料禁燃区内,是否在禁燃区内燃用相应类别的高污染燃料。

3、发行人生产的产品是否属于高污染、高环境风险产品,如是,说明收入比例以及未来降压计划。

4、发行人最近36个月是否存在受到环保领域行政处罚的情况,是否构成重大违法行为,整改措施及整改后是否符合环保法律法规的规定。公司是否发生过环保事故或重大群体性的环保事件,是否存在公司环保情况的负面媒体报道。

5、如发行人产品属于《名录》中“高环境风险”的,请说明发行人是否满足环境风险防范措施要求、应急预案管理制度是否健全、近一年内是否未发生重大特大突发环境事件等要求。

6、如产品属于《名录》中“高污染”产品的,请说明发行人是否满足国家或地方污染物排放标准及已出台的超低排放要求、是否达到行业清洁生产先进水平、近一年内是否无因环境违法行为受到重大处罚的情形。

相关问询案例

案例1、乔锋智能装备股份有限公司(创业板 2024-04-24 注册生效)

问询:

申报文件显示:(2)公司产生的污染物主要为少量的废气、噪声、污废水和固体废弃物。请发行人:(3)补充说明报告期内发行人生产经营产生三废的具体情况,包括但不限于产生的量、排放方式、无害化处理的情况;发行人的环保设施及环保投入情况,是否能够完整覆盖生产经营产生的污染物,与报告期内发行人业务规模的变动情况是否一致。

回复:

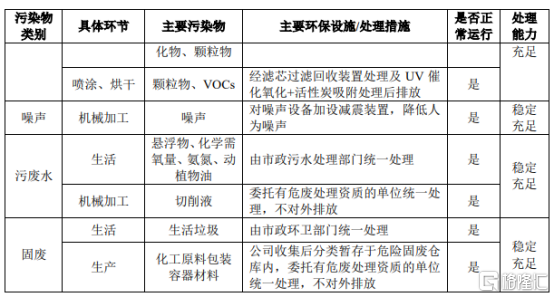

公司所处行业不属于高危险、重污染行业,产生的污染物主要为少量的废气、噪声、污废水和固体废弃物,已通过相应环保设施或处理措施进行妥善处理,不涉及重大污染排放。公司生产经营中涉及的主要环境污染物、处理设施及处理能力如下:

公司根据环保要求委托第三方检测机构对公司及其控股子公司“三废”排放情况进行检测,并出具检测报告,根据检测报告显示,公司废气、废水均符合排放标准,噪音未超过排放标准规定的限制。报告期内,公司未因环保问题而受到重大违法违规处罚。

公司日常生产经营所产生污染物较少、对环境影响较小。2021年,公司环保设备投入较高主要系子公司南京腾阳新厂开展生产经营新购置环保设备及环保设施改造导致。2020年,公司环保费用支出较高主要系东莞工厂和南京工厂进行雨污分流改造工程等非日常性环保支出较高导致。报告期内,公司环保投入与公司生产经营所产生的污染相匹配,与公司业务规模的变动情况一致,公司未出现因环境保护问题而受到重大违法违规处罚的情况。

案例2、东莞**有限公司(创业板 2024-05-10 提交注册)

问询:

请发行人:

(5)说明发行人是否存在大气污染防治重点区域内的耗煤项目。依据《大气污染防治法》第九十条,国家大气污染防治重点区域内新建、改建、扩建用煤项目的,应当实行煤炭的等量或者减量替代。发行人是否履行应履行的煤炭等量或减量替代要求。(6)说明发行人已建、在建项目或者募投项目是否位于各地城市人民政府根据《高污染燃料目录》划定的高污染燃料禁燃区内,如是,是否在禁燃区内燃用相应类别的高污染燃料,是否已完成整改,是否受到行政处罚,是否构成重大违法行为。(7)说明发行人是否按规定取得排污许可证,是否存在未取得排污许可证或者超越排污许可证范围排放污染物等情况,是否违反《排污许可管理条例》第三十三条的规定,是否已完成整改,是否构成重大违法行为。(8)说明发行人生产的产品是否属于《环境保护综合名录(2021年版)》(以下简称《名录》)中规定的高污染、高环境风险产品,如发行人生产的产品涉及名录中的高污染、高环境风险产品,请说明相关产品所产生的收入及占发行人主营业务收入的比例,是否为发行人生产的主要产品;如发行人生产名录中的相关产品,请明确未来压降计划。如发行人产品属于《名录》中“高环境风险”产品的,请说明是否满足环境风险防范措施要求、应急预案管理制度是否健全、近一年内是否未发生重大特大突发环境事件等要求;如产品属于《名录》中“高污染”产品的,请说明发行人是否满足国家或地方污染物排放标准及已出台的超低排放要求、是否达到行业清洁生产先进水平、近一年内是否无因环境违法行为受到重大处罚的情形。

回复:

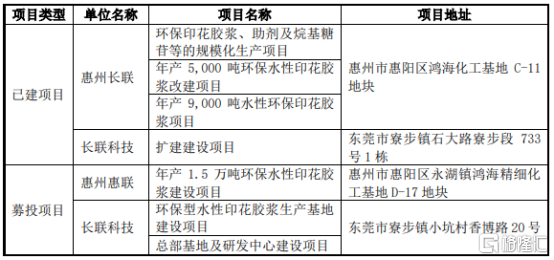

发行人及其子公司已建、在建项目和募投项目所属地区具体如下:

如上表列示,发行人及其子公司相关项目分别位于广东省东莞市及广东省惠州市,属于珠江三角洲地区,为大气污染防治重点区域。报告期内发行人及其子公司已建、在建项目和募投项目使用的主要能源为电力、水力等,均未使用煤作为主要能源,因此不涉及煤耗项目。综上,发行人及其子公司相关项目虽然位于大气污染防治重点区域,但均未使用煤作为主要能源,不存在大气污染防治重点区域内的耗煤项目,不适用《大气污染防治法(2018 修正)》第九十条“应当实行煤炭的等量或者减量替代”的规定。

发行人采购的所有涉及高污染、高环境风险的原材料中主要为钛白粉、丙烯酸正丁酯两类,该两类原材料占报告期内发行人采购涉及高污染、高环境风险的主要原材料的比例均为 90%以上,为生产公司主要产品必备原材料,可替代程度较低。并经检索同行业公司(洋紫荆、三棵树、东方材料)公开披露文件,钛白粉、丙烯酸正丁酯为同行业公司普遍采购并使用的原材料。

发行人存在部分主要原材料属于高污染及/或高环境风险产品的情况,针对属于“高环境风险”的原材料,发行人满足环境风险防范措施要求、应急预案管理制度健全、最近一年不存在重大特大突发环境事件。

案例3、苏州**有限公司(创业板 2024-04-30 终止(撤回))

问询:

请发行人:

(8)说明发行人生产的产品是否属于《环境保护综合名录(2021 年版)》(以下简称《名录》)中规定的高污染、高环境风险产品,如发行人生产的产品涉及名录中的高污染、高环境风险产品,请说明相关产品所产生的收入及占发行人主营业务收入的比例,是否为发行人生产的主要产品;如发行人生产产品名录中的相关产品,请明确未来压降计划。如发行人产品属于《名录》中“高环境风险”产品的,请说明是否满足环境风险防范措施要求、应急预案管理制度是否健全、近一年内是否未发生重大特大突发环境事件等要求;如产品属于《名录》中“高污染”产品的,请说明发行人是否满足国家或地方污染物排放标准及已出台的超低排放要求、是否达到行业清洁生产先进水平、近一年内是否无因环境违法行为受到重大处罚的情形。

回复:

报告期内,公司的主营业务为锂电池电解液添加剂的研发、生产和销售,主要产品包括碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC),是锂电池电解液主要添加剂,不属于《环境保护综合名录(2021 年版)》中规定的高污染、高环境风险产品。2022年8月18日,苏州市太仓生态环境局出具《情况说明》,确认公司产品不属于《环境保护综合名录(2021 年版)》中的高污染、高环境风险产品名录。综上所述,公司生产的产品不属于《环境保护综合名录(2021 年版)》中规定的高污染、高环境风险产品。

问询:

(9)说明生产经营中涉及环境污染的具体环节、主要污染物名称及排放量、主要处理设施及处理能力,治理设施的技术或工艺先进性、是否正常运行、达到的节能减排处理效果以及是否符合要求、处理效果监测记录是否妥善保存;报告期内环保投资和费用成本支出情况,环保投入、环保相关成本费用是否与处理公司生产经营所产生的污染相匹配;募投项目所采取的环保措施及相应的资金来源和金额;公司的日常排污监测是否达标和环保部门现场检查情况。

回复:

苏州市太仓生态环境局于 2022年3月出具《证明》,确认发行人自2019年1月1日至今,除2020年10月26日因公司未按规定设置排污口,雨水外排至协鑫路市政雨水管网,最终进入河道。对其下达《行政处罚决定书》(苏环行罚字[2020]85 第 42 号)罚款人民币8万元外,公司没有其他因违反环境环保有关法律而受到行政处罚的记录。公司已在招股说明书中对上述行政处罚事项进行了详细披露。

案例4、四川**有限公司(创业板 2024-04-26 终止(撤回))

问询:

(9)说明生产经营中涉及环境污染的具体环节、主要污染物名称及排放量、主要处理设施及处理能力,治理设施的技术或工艺先进性、是否正常运行、达到的节能减排处理效果以及是否符合要求、处理效果监测记录是否妥善保存;报告期内环保投资和费用成本支出情况,环保投入、环保相关成本费用是否与处理发行人生产经营所产生的污染相匹配;募投项目所采取的环保措施及相应的资金来源和金额;发行人的日常排污监测是否达标和环保部门现场检查情况。

回复:

报告期内,当地环保主管部门会对公司及其子公司泰邦科技不定期进行环保现场检查。历次现场检查中,泰邦科技曾因一项环境风险隐患受到行政处罚,具体情况详见问题“5. 关于安全合规与行政处罚”回复“一、发行人说明/(一)/1. 发行人及其子公司报告期内受到行政处罚的原因及整改情况”第(6)项有关内容。

案例5、中仑新材料股份有限公司(创业板 2024-01-19 注册生效)

问询:

请发行人:(2)说明发行人产品、原材料、中间产品副产品或废料是否为易燃、易爆、有害危险品,发行人关于环境保护、安全生产的内控措施及是否有效运行,报告期内是否受到相关行政处罚、安全生产事故、产品责任纠纷;发行人及其境内外子公司是否已经具备生产经营所需的全部资质、许可及认证。(4)说明环保设施实际使用、运行情况;报告期内环保投入、环保相关费用和成本是否与处理发行人生产经营所产生的污染相匹配;募投项目所采取的环保措施及相应的资金来源和金额,是否符合国家和地方环保要求;报告期内发行人是否受到环保相关行政处罚,是否曾发生环保事故,是否存在涉及发行人环保问题的媒体报道。

回复:

发行人产品、原材料、中间产品副产品或废料中的易燃、易爆、有害危险品为固体废物中的少量危险废物,其主要系发行人设备维护过程产生的废矿物油和生产过程产生的废弃包装物/容器,发行人已委托有资质的单位对危险废物进行处理。根据厦门市海沧区生态环境局及泉州市惠安生态环境局出具的证明文件并经检索查询福建省生态环境厅网站、厦门市生态环境局网站、泉州市生态环境局网站,发行人及其子公司报告期内未因违反环境保护和管理方面的法律法规而受到行政处罚;根据厦门海沧区应急管理局、惠安县应急管理局出具的证明并经检索福建省应急管理厅网站、厦门市应急管理局网站、泉州市应急管理局网站,发行人及其子公司报告期内未因违反安全生产的法律法规而受到相关部门的行政处罚。

案例6、北京六合宁远医药科技股份有限公司(创业板 2024-03-31 中止)

问询:

(5)发行人已建、在建、拟建项目是否属于高耗能高排放项目,部分项目尚未验收的具体原因,是否存在验收不合格的风险,发行人是否曾发生环保事故、重大群体性环保事件或受到环保行政处罚。

回复:

根据相关投资项目审批、批复、备案文件及环评相关审批、批复文件,发行人已建、在建、拟建项目均为发行人的主营业务范畴,在发行人所属行业之列,因此,发行人已建、在建、拟建项目不属于高耗能高排放项目。

1)2018年7月26日,北京市顺义区环境保护局对六合宁远有限出具“顺环保监察罚字[2018]184号”《行政处罚决定书》。根据该决定书,六合宁远有限北京六合宁远医药科技股份有限公司 审核问询函回复于2017年4月投入使用的实验室(项目总投资额为人民币151万元)未报环境主管部门审批,擅自投入使用,违反了《中华人民共和国环境影响评价法(2016年修订)》第二十二条第一款的规定。北京市顺义区环境保护局根据《中华人民共和国环境影响评价法(2016年修订)》第三十一条第一款的规定,对六合宁远有限作出15,100元罚款的处罚决定。

2)2016年5月15日,招远市环境保护局对烟台宁远出具“招环罚字[2016]004号”《行政处罚决定书》。根据该决定书,烟台宁远医药中间体生产项目未经环保部门审批,擅自开工建设,违反了《中华人民共和国环境影响评价法》第二十二条第一款之规定。招远市环境保护局根据《中华人民共和国环境影响评价法》第三十一条第一款的规定,对烟台宁远作出50,000元罚款的处罚决定。

总结建议

涉及“两高”的企业可以上市,但需要论证其所在行业不属于“高耗能、高排放”行业,该企业不属于“高耗能、高排放”企业,或者该项目不属于“高耗能、高排放”项目,并且论证其符合节能审查要求。涉及“双高”的企业可以上市,但需要论证“双高”产品产生的收入占比小,“双高”产品不是公司主要产品,已明确制定未来压降计划。

但有其他情况是IPO被否不与“两高”、“双高”直接挂钩,而是企业多次受到环保行政处罚,导致证券监管部门认为该公司内部控制制度不健全,从而折戟。要拟IPO企业如果是涉及“两高”、“双高”,在申报前就要对环境保护和安全生产进行规划、整改,若企业多次受到环保行政处罚,应注意对内部控制制度进行整改、说明,才能在上市路上扫除障碍。

如需转载,请在文章前注明“版权信息 | 本文来自大象IPO”