下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在《重大变革来了!怎么投?》提到,新一轮电力重磅改革预期开启,给电力行业带来了更多的信心和看点。

日前,中央在山东济南召开企业和专家座谈会,据会议通稿显示,电力体制改革多年后再次被重点提出。

2015 年新一轮电力体制改革启动以来,全国统一电力市场体系加快构建。

2020年随着“碳达峰、碳中和”目标的提出,电力市场体系也被赋予了支撑新能源并网,构建新型电力系统的新任务。

2023 年 9 月,国家发展改革委、国家能源局正式印发《电力现货市场基本规则(试行)》,首次从国家层面出台统一规则指导各地区现货市场建设。

10月,国家发展改革委办公厅、国家能源局综合司发布《关于进一步加快电力现货市场建设工作的通知》(813 号文”),提出“进一步明确现货市场建设要求”、“进一步扩大经营主体范围”、“统筹做好各类市场机制衔接”等方向。

而近期,国家发展改革委近期印发《电力市场运行基本规则》(以下简称《规则》),自 2024 年 7 月 1 日起正式施行。

据分析,《规则》作为国家发改委的部门规章,是正在组织编制的全国统一电力市场“1+N”基础规则体系中的“1”,对新型经营主体进行了定义,对电力辅助服务交易、容量交易等进行了明确,着力构建适应高比例新能源接入、传统电源提供可靠电力支撑、新型经营主体发展的电力市场体系架构。

去年,电力市场化改革全面推进,电力价格体系得到细化和完善。2023年全国电力市场交易电量达到5.67万亿千瓦时,其中占全社会用电量比例从2016年不到17%上升到61.4%。但各地在实际执行中还存在规则不统一、地方保护、省间壁垒等问题。

结合此次重磅会议召开,让市场深刻感受到新一轮电改的推行,已经在加快了。

除了变压器,智能电表等硬件设备外,提升数字化水平也是提升电网灵活性,支撑电网安全、可靠、绿色运行的投资方向。

我国能源数字化建设大概分为几个阶段:

1999-2000年进行第一次配网自动化试水,2009年国家电网和南方电网“两网”公司重启配电自动化应用和建设。

2015年电网信息化设备招标全面加速,该阶段主要通过对基础数据进行传输、处理、储存、调用等,促进业务交流与信息同步。

2015年2月,国家电网提出建设坚强智能电网,新型电力系统建设步入智能电网阶段;智能电网主要利用新型技术如人工智能、云计算、大数据等,实现模块化的智能应用,代替人力提高业务效率。

一直到2020年10月,南方电网提出了数字电网的概念,就是在信息化的基础上,以数据为驱动,依托智能化相关应用,关注业务创新和商业模式创新。

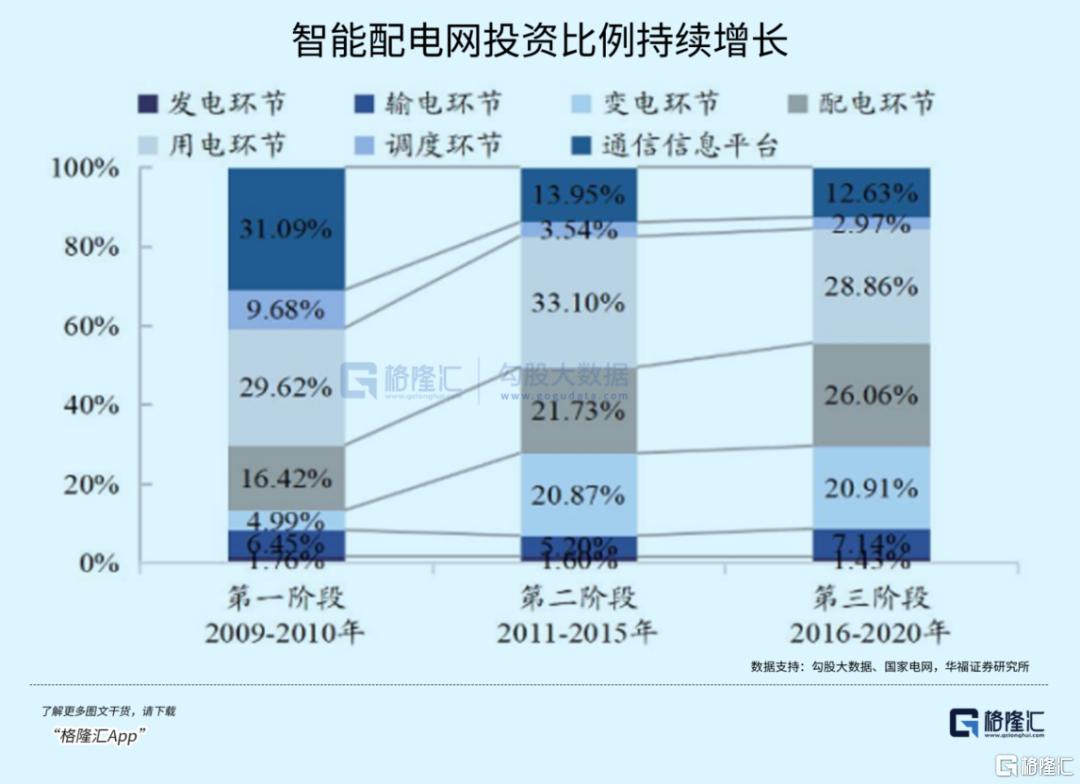

国家电网公布的电网智能化投资呈现逐阶段上升趋势,第一阶段(2009-2010年)/第二阶段(2011-2015年)/第三阶段(2016-2020年)智能化投资金额分别为341/1749/1750亿元。

而其中配网建设重视度又持续提升。三个阶段配电环节的投资额分别为56/380/456亿元,占该阶段电网智能化投资比例分别为16.4%/21.7%/26.1%。

结合此前文章分析,由于新能源并网消纳给全球各个国家的电网造成不同程度的冲击,电力行业的投资景气周期实际已经从电源侧转移至中下游。

根据IEA机构预测,从现在到2030年,全球每年电网投资额平均将达到5000亿美元,2031-2040年提高到7750亿美元,2041-2050到8700亿美元。国外不少巨头今年一季度订单收获了显著的增长,国内相关公司去年在海外收入占比上也出现了明显提升。

再具体到配电网里,中国配电网线路占比(21年83%)低于大部分国家及地区且低于93%的全球占比水平。IEA预计2030年及2050年中国电网线路总长度分别增长至0.15/0.31亿公里,其中配电网线路长度分别为0.12/0.28亿公里,配电网占比将分别提升至83.1%/87.9%。

2023年电网投资额达到5275亿元,同比增9%,其中,配电网投资占比由2019年的67%逐步下降至2023年的55%,主要是因为特高压及主网投资挤占配网投资金额。

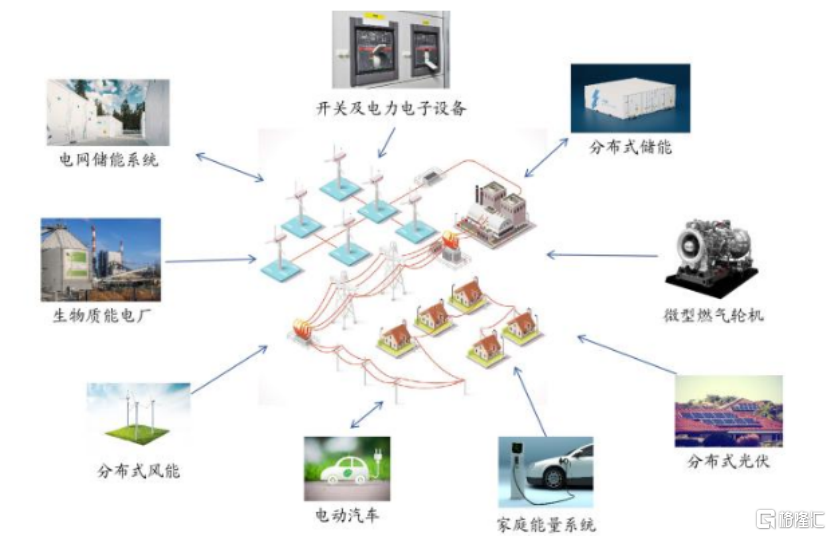

伴随配电网线路长度及占比提升,以及分布式电源、分布式储能及新型负荷的大量接入造成电源的不确定性,给系统日常调度带来了困难,这就更需要数字化应用来支撑和调节配电电压功率,参与源荷互动,提升整个配电网的运行效率。

智能配网的典型业务类型包括配电自动化、在线监测、智能抄表、视频监控、智慧调度、移动作业等业务类型,推动配电网向实时、稳定、安全可靠方向发展。

今年3月1日,国家发改委、能源局发布《关于新形势下配电网高质量发展的指导意见》提出具体指标:

“到2025年实现配电网承载力和灵活性显著提升,具备5亿千瓦左右(500GW)分布式新能源、1200万台左右充电桩的接入能力。到2030年,基本完成配电网柔性化、智能化、数字化转型,实现主配微网多级协同、海量资源聚合互动、多元用户即插即用。”

2023年国内数字化(2020年及之前为信息化)设备中标金额有39亿元,近两年呈上升趋势;数字化服务中标了30亿元,去年中标金额大幅下滑。

数字化设备提供商中,国电南瑞,亿力科技,国电通,科东电力,继远软件等去年中标份额居前;而数字化服务提供商里,南瑞通信科技/中电普华/国电通连续三年位居中标榜单前三。

目前配网数字化转型已经有了多例应用,大部分集中在数字孪生电网、智能巡线、智能变电站、多源自愈配网及智慧城市环节。

根据机构测算,2023-2030/2031-2040/2041-2050年,全球数字配网年均投资额分别为911/1857/2595亿美元。

在电改大背景下,配电网数字化升级的机会值得关注,软件相关的上市公司可以关注国电南瑞、国网信通以及威胜信息,布局数字化硬件、巡检机器人和无人机有申昊科技、亿嘉和、南网科技。

(全文完)