下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

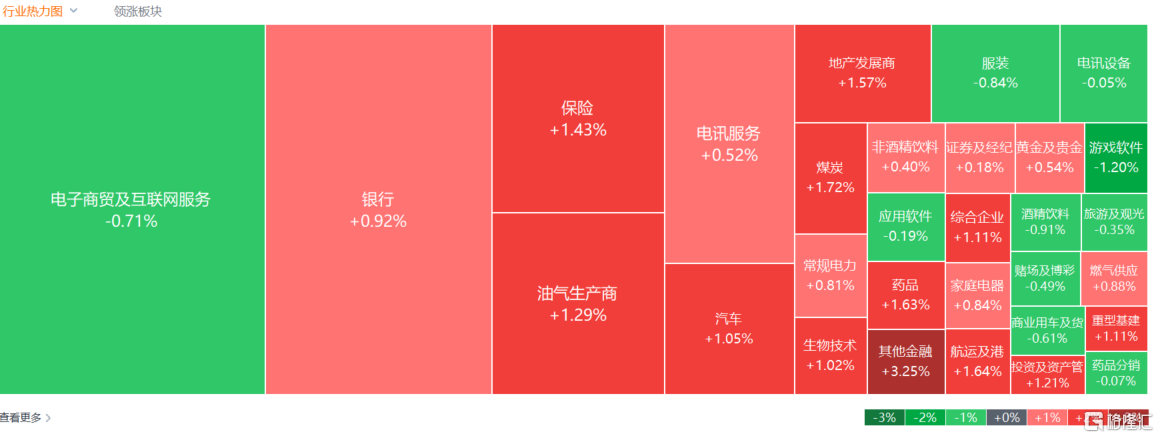

4月25日,港股三大指数涨跌不一,恒生科技指数最终收跌0.54%表现相对较弱,且止步3连涨;恒指、国指维持上涨行情,分别收涨0.48%及0.33%,并录得4连升。

盘面上,连续强势上涨的科技股多数回调拖累恒科指疲弱,美团跌近2%,腾讯、网易跌超1%,阿里巴巴、百度勉强飘红;多城推住房“以旧换新”叠加白名单持续扩围,内房股全天表现强势;首季业绩暴增1752.55%,长城汽车一度涨超12%领涨汽车股;军工股、半导体股、煤炭股、航运股、生物医药股齐涨。

另一方面,在线教育股跌势最为明显,新东方绩后大跌超12%;重型机械股持续下跌,中国重汽续跌超2%,近4日自高位累计回撤近15%。

具体来看:

连续强势上涨的科技股多数回调拖累恒科指疲弱,美团跌近2%,腾讯、网易跌超1%,快手、小米微跌,阿里、京东微涨。

内房股全天强势,新城发展、雅居乐集团涨超9%,富力地产、中国海外发展、中梁控股涨超6%,世茂集团涨超4%,龙湖集团、越秀地产、华润置地等纷纷上涨。消息面上,多城推住房“以旧换新” 需求端政策有望支持楼市初步企稳。

半导体板块纷纷走高,晶门半导体涨6%,华虹半导体涨2.73%,中芯国际、上海复旦跟涨。

港口航运股表现活跃,中远海能涨3.22%,中远海运港口、中国外运涨超2%,中远海控、招商局港口、太平洋航运涨超1%。消息面上,4月25日集运指数(欧线)期货主力合约高开逾6%,一度突破2800点,续刷上市以来新高。MSC、马士基、达飞均大幅调高5月份船期报价;此外,地缘危机持续发酵,情绪端对集运期货合约支撑较强。

物管股延续涨势,新城悦服务、恒大物业涨超5%,雅生活服务、永升服务、建业新生活涨超4%。平安证券指出,整体看2023年主流物企规模增长收窄,但质量提升明显,未来考虑行业空间广阔,区域及项目聚焦、科技赋能等手段有助于降本增效,主流物企经营及业绩表现仍有望保持平稳。当前主流物企估值仍处历史低位,叠加分红比例提升,股息率吸引力增强,配置价值逐步凸显。

航司盈利能力有望全面提升,航空股现普涨行情,中国国航涨超3%,中国南方航空股份、美兰空港、中国东方航空股份涨超1%。

汽车股表现分化,长城汽车涨5.35%,比亚迪股份、吉利汽车涨超1%,理想汽车跌超3%,小鹏汽车跌2.28%。消息面上,长城汽车昨日公布2024年第一季度业绩,营业总收入约428.6亿元,同比增长47.6%;归属于上市公司股东的净利润约32.28亿元,同比增长1752.55%。

内地教育股跌势明显,新东方跌超12%,卓越教育集团跌超8%,思考乐教育跌超3%,宇华教育、中国新华教育、枫叶教育跌超1%。新东方昨日在港交所公告,2024财年第三季度的淨营收同比上升60.1%至12.07亿美元;经营利润同比上升70.6%至1.13亿美元;调整后归母净利润1.05亿美元,低于机构预期的1.2亿美元。

重型机械股持续下跌,中国重汽续跌超2%,近4日自高位累计回撤近15%。

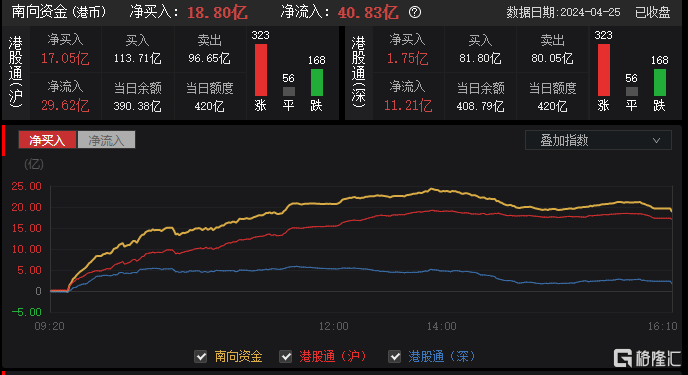

今日,南向资金净买入18.80亿港元,其中港股通(沪)净买入17.05亿港元,港股通(深)净买入1.75亿港元。

展望后市,国泰君安表示,在海外风险事件仍未完全出清,并可能扰动港股市场的情况下,具备低风险特征的高分红风格仍有配置价值,建议关注通信运营商、能源和公用事业等高分红行业。中国资本市场新“国九条”,有助于投资者向更低估值、更稳定增长、更高分红的资产聚焦。而过去几年港股互联网的政策调整和估值调整都已经充分,股价正在进入击球区,可以用更长期的眼光去审视中国互联网公司的机会。行业选择方面,仍以高股息为主,并开始布局港股互联网。