下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

本周在11月PMI延续回落、月末资金面偏紧等多空因素交织下,长债利率波动下行。在基本面数据走弱、跨月结束后资金面转松等因素影响下,债市情绪或边际好转,但也要关注年底银行流动性考核、稳增长政策博弈期临近等压力,长债利率短期内或难以摆脱震荡格局。

本周交易主线为11月PMI走弱,资金面偏紧,长债利率波动下行。三季度央行货政报告维持了相对宽松的政策取向,要求加大逆周期和跨周期调节力度,对债市情绪形成一定提振。另一方面,制造业PMI延续回踩,数据公布当天长债利率呈现了V型走势。月末时段资金面整体偏紧,但幅度并未超预期,全周来看长债利率下行为主。

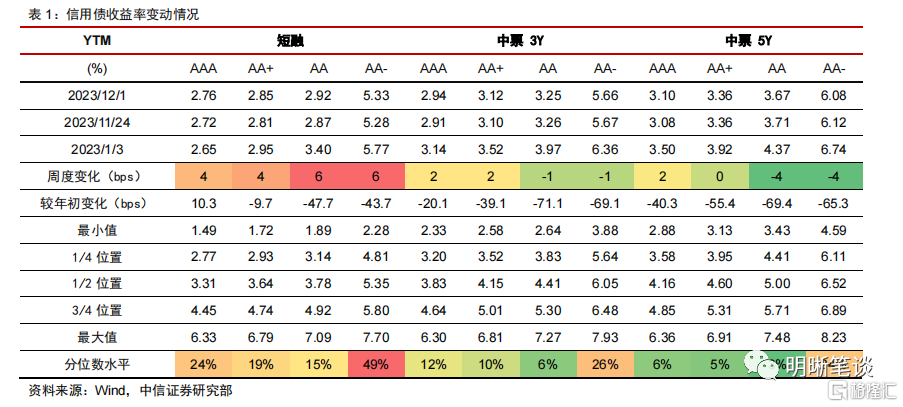

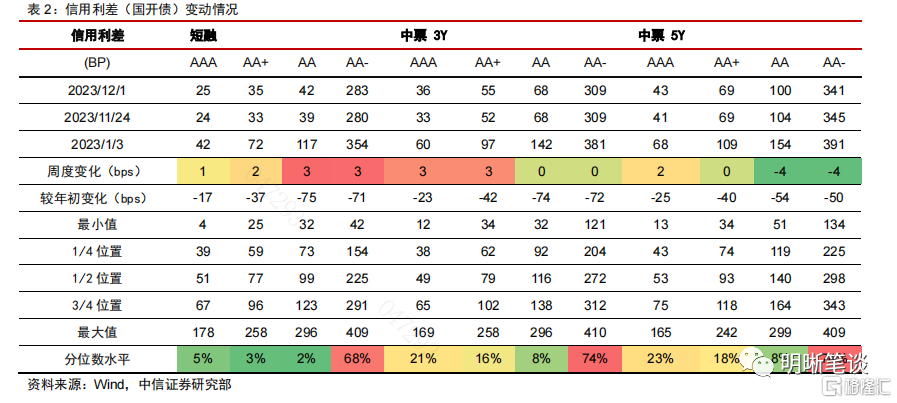

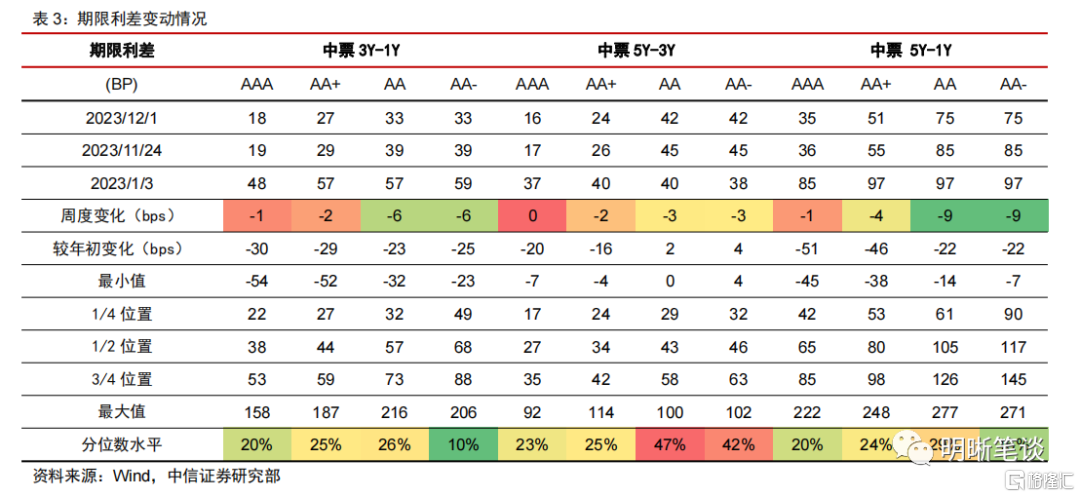

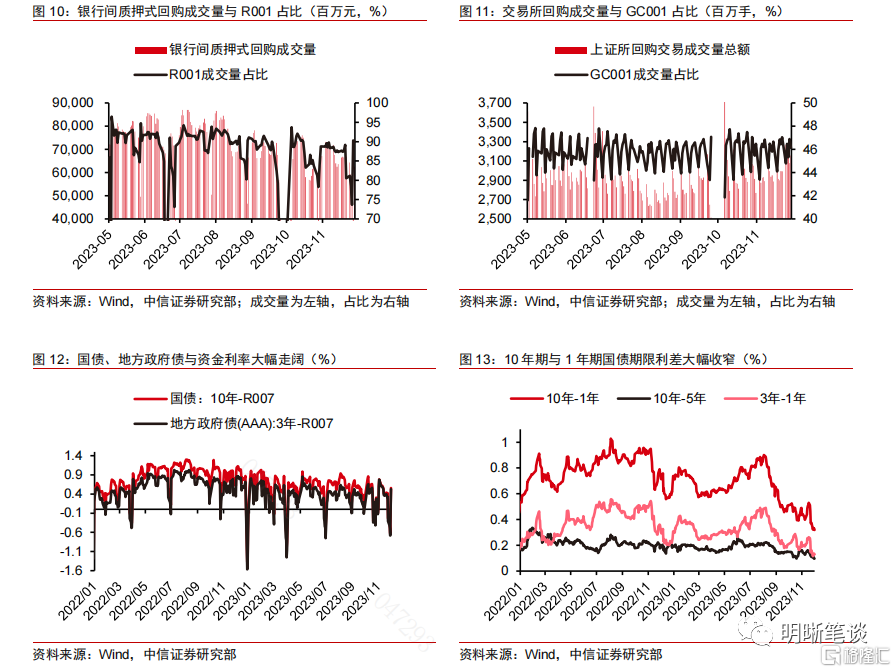

信用方面,高等级曲线结构异常平坦。本周信用债收益率变化不一,短融反弹幅度较大,低等级长端收益率则有所下行,带动5YAA/AA-信用利差压缩4bps。曲线形态方面,当前高等级收益率曲线平坦,3Y-1Y、5Y-3Y期限利差均处于20%左右分位数。

PMI延续回落释放一定利好,但仍需关注12月重要会议临近带来的政策预期。11月制造业PMI录得49.4,相较于10月继续回踩,其背后一方面是需求偏弱格局并未明显好转环境的延续,另一方面则蕴含了后续稳增长诉求抬升的可能性。12月的中央政治局会议和中央经济工作会议召开时点临近,债市主线也可能逐步转向对后续稳经济政策力度的博弈。

“做好跨周期调节和逆周期调节”,增量宽货币仍可期待。三季度货政报告对于下一阶段的货币政策定调为“更加注重做好跨周期和逆周期调节,充实货币政策工具箱”,预计后续央行仍会灵活实施OMO防止资金利率过度偏离政策利率。总体而言,报告明确了央行稳中偏松的货币政策基调,仍可期待后续总量工具发力呵护银行间流动性市场宽松的空间。

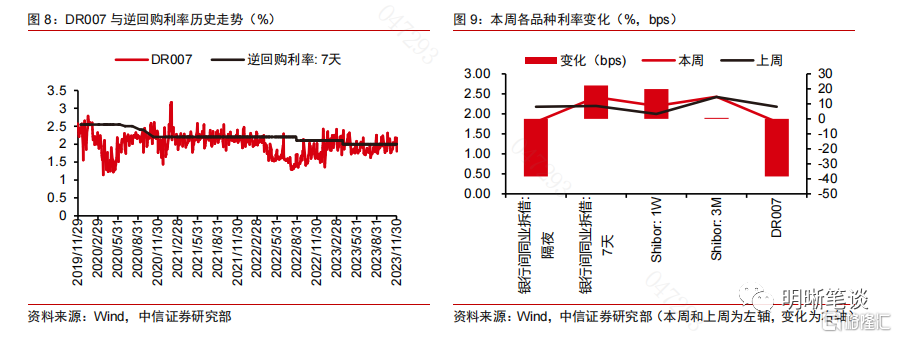

跨月时段已过,资金面料将短暂转松,仍需关注年末季节性压力。11月末跨月时段已过,本周五隔夜和7天利率已回落至1.8%的逆回购利率之下,预计月初资金面将会维持相对宽松的格局。另一方面,12月政府债发行压力预计仍然较高,叠加年末商业银行考核压力加大,双节临近而现金需求季节性抬升,资金利率可能短期维持宽松后转而抬升,需警惕月末时段资金面脉冲式收紧的风险。

债市策略:距离基本面数据集中落地阶段仍有一定时间,长债利率短期或震荡为主。距离基本面数据集中落地时段、重要会议的召开时点或仍有时日,短期在11月PMI不及预期,跨月结束后资金面转松等利好因素影响下,债市情绪可能会有所好转。另一方面,央行在三季度货政报告中提到平滑信贷波动,不排除部署增量宽信用工具的可能性。短期来看,长债利率或难以摆脱震荡格局。

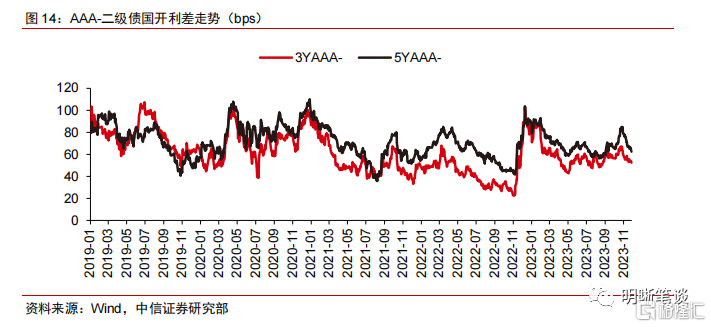

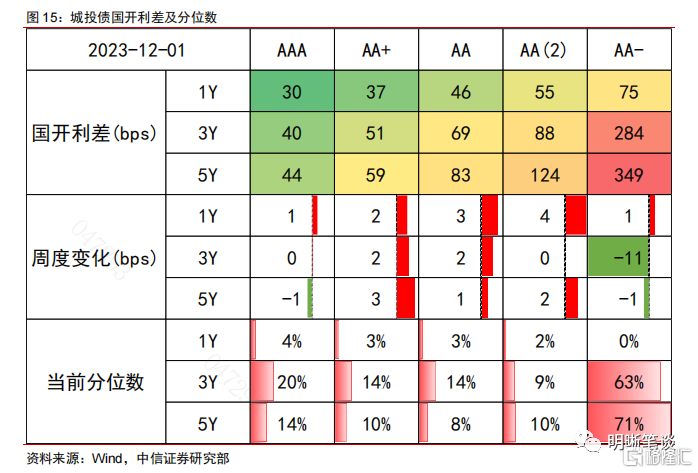

品种选择上,二永债性价比降低,城投债行情暂缓。本周二级债利差继续修复,3年期和5年期AAA-国开利差分别变动-1bp和-3bps,当前分别为53bps和63bps,分别处于2019年以来的35%和29%分位数,可以适当止盈。城投债利差压缩动能减小,大部分期限、等级的信用利差都小幅上行,主要是因为前期行情演绎过于极致。后续城投定价逻辑预计将由政策回归到基本面。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

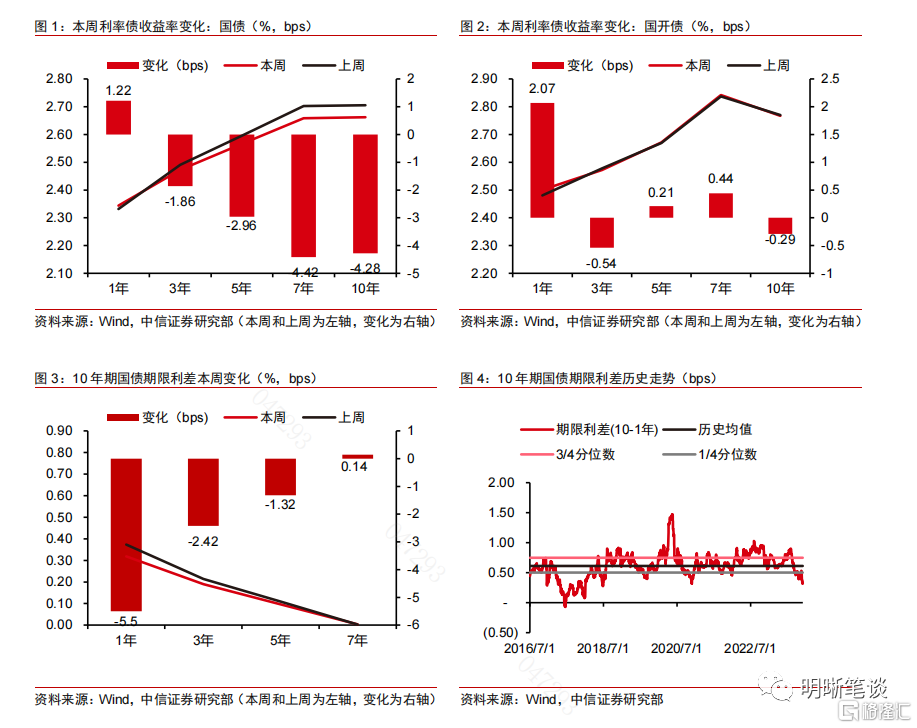

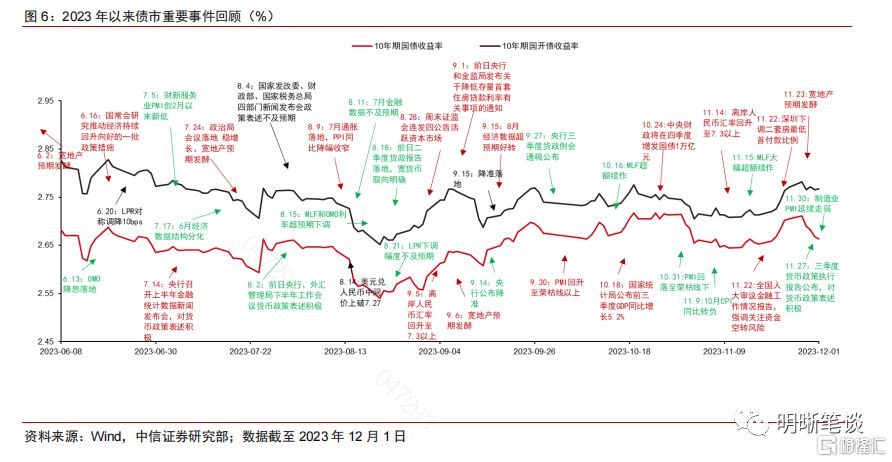

2023年11月27日至12月1日,债市偏强震荡。10年期国债收益率从上周五的2.7053%下行4.28bps至2.6625%;10年期国开债收益率从上周五的2.7706%下行0.29bp至2.7677%;国债期货T主力合约收盘价从101.81元上行0.165元至周五101.975元。

本周(2023年11月27日至12月1日,下同)债市复盘

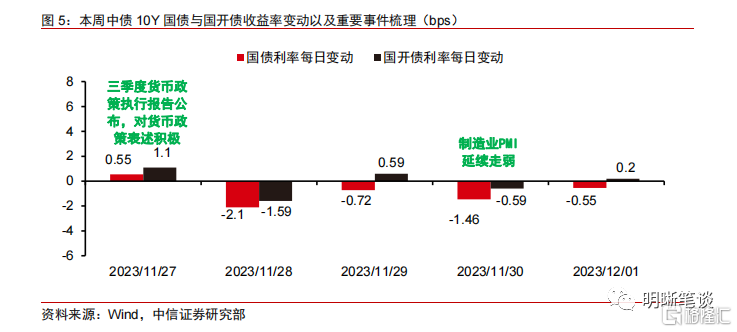

周一,月末紧资金压力加大,曲线平坦化。当日10年国债收益率开于2.7075%,开盘后利率整体震荡下行,11:38持稳2.7030%,上午稳定于此利率。午后,长债利率开始持续上行,15:53升至2.7175%停止上行,为当日最高点,随后利率开始逐步下行并最终企稳2.7060%的水平,当日以2.7065%收盘。

当日上午央行等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》,主要关注加大金融机构对于民营企业的金融支持力度。对此债市反应较为平静,上午长债利率小幅下行后震荡。然而月末紧资金压力凸显,7天利率日内最高上行至2.7%附近,促使短端利率大幅上行。全天来看长端利率边际抬升,而收益率曲线陡峭化。

周二,货政报告对后续货币政策基调表述仍然较为积极,长债利率大幅下行。当日10年国债收益率开于2.7000%,开盘后利率呈现出震荡下行的走势,11:04止跌并企稳2.6930%,上午稳定于此利率。午后,长债利率保持稳定,在2.6900%-2.6925%的区间小幅震荡,于16:21开始下行并最终企稳2.6850%,当日以利率收盘。

前日晚间公布的三季度货币政策执行报告中对于货币政策的表述较为积极,要求加大逆周期和跨周期调节力度,同时表示信贷增长规模不再是衡量金融支持实体的唯一标准,更多关注资金使用效率和信贷增长节奏均衡;再者强调关注流动性市场供需情况,增加基准利率的公信力。总体而言,本次央行货政报告维持了相对宽松的政策取向,对于债市而言影响偏利好,而当日现券利率也较多下行。

周三,资金面偏紧,长债利率偏弱震荡。当日10年国债收益率开于2.6850%,开盘即到达当日低点2.6850%,开盘后小幅下行,随后快速上行,9:28到达当日高点2.6960%,之后迅速回调至2.6860%,再上行,11:02开始在2.6900%附近企稳,直至上午收盘。午后,长债利率先窄幅波动,随后小幅下行,14:02到达2.6860%,之后震荡上行,尾盘小幅下行收于2.6890%。

当日权益市场大幅走弱,但债市情绪并未因此得到明显提振,市场也并未延续交易前日宽货币预期改善的利好。当日央行逆回购净回笼220亿元,DR007日内高位震荡。或是受到资金面调整压力的影响,长债利率日内维持了偏弱震荡的走势。

周四,PMI延续走弱,长债利率小幅下行。当日10年国债收益率开于2.6880%,即当日高点,开盘后先小幅波动至2.6860%,随后逐步下行,9:50到达当日低点2.6750%,之后利率开始呈现出缓慢上行的走势,11:31上行至2.6820%,并在此企稳直至上午收盘。午后,长债利率开始在2.6800%-2.6850%的区间震荡,并且振幅逐渐减弱,17:32开始在2.6830%企稳,尾盘小幅上行收于2.6835%。

当日上午公布了11月PMI数据,制造业PMI相较于上月延续走低,录得49.4,对债市形成了一定利好,长债利率上午大幅下行。另一方面,当日是跨月时段的最后一天,资金利率虽然偏紧但整体幅度并不夸张,叠加存单利率有所下行,短端利率下行幅度更多。午后或是由于权益市场翻红,长债利率逐步收回日内下行幅度,全天来看小幅下行。

周五,资金面转松,长债利率震荡下行。当日10年国债收益率开于2.6825%,利率围绕此水平震荡,10:28升至2.6890%后震荡下行,最终持稳2.6845%,上午稳定于此利率。午后,利率围绕2.6845%小幅震荡,15:00开始从2.6860%的水平持续震荡下行,收盘前企稳2.6750%,当日收于此利率。

跨月结束后资金利率有所下行,隔夜利率回落至1.7%以下,7天利率回落至1.8%附近,而央行也开展了5450亿元的资金净回笼。此外债市消息面较为平静,并无太多增量信息,长债利率日内震荡后回落。

信用方面,高等级曲线结构异常平坦。本周信用债收益率变化不一,短融反弹幅度较大,低等级长端收益率则有所下行,带动5YAA/AA-信用利差压缩4bps。曲线形态方面,当前高等级收益率曲线平坦,3Y-1Y、5Y-3Y期限利差均处于20%左右分位数。

下周债市展望

PMI延续回落释放一定利好,但仍需关注12月重要会议临近带来的政策预期。11月制造业PMI录得49.4,维持在荣枯线以下的同时相较于10月继续回踩,结构上生产指数维持扩张区间,需求指数维持在收缩区间;服务业PMI年内首次回落至荣枯线下。对债市而言,11月PMI数据背后一方面是需求偏弱格局并未明显好转环境的延续,另一方面则蕴含了后续稳增长诉求抬升的可能性,数据公布当天长债利率也呈现了V型走势。12月的中央政治局会议和中央经济工作会议召开时点临近,债市主线可能逐步转向对后续稳经济政策力度的博弈;这一环境下11月各项基本面数据即使低于市场预期,或较难引起长债利率的大幅走低。

“做好跨周期调节和逆周期调节”,增量宽货币仍可期待。三季度货政报告中对于下一阶段的货币政策定调为“更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境”,央行更多关注货币政策透过信贷渠道为实体经济提供良好货币金融环境的功效。此外本次报告强调疏通货币政策传导机制,增强金融支持实体经济的稳定性。对于资金面的表态,央行提到加强流动性市场供需监测,提升市场基准利率的公信力,预计后续央行仍会灵活实施OMO防止资金利率过度偏离政策利率。总体而言,三季度货政报告明确了央行稳中偏松的货币政策基调,在做好跨周期调节和逆周期调节的政策诉求下,仍可期待后续总量工具发力呵护银行间流动性市场宽松的空间。

跨月时段已过,资金面料将短暂转松,仍需关注年末季节性压力。11月末跨月时段已过,本周五隔夜和7天利率已回落至1.8%的逆回购利率之下,预计月初资金面将会维持相对宽松的格局。另一方面,12月政府债发行压力预计仍然较高,叠加年末商业银行考核压力加大,双节临近而现金需求季节性抬升,资金利率可能短期维持宽松后转而抬升,需警惕月末时段资金面脉冲式收紧的风险。

距离基本面数据集中落地阶段仍有一定时间,长债利率短期或震荡为主。当前距离基本面数据集中落地时段、中央政治局会议和中央经济工作会议的召开时点或仍有时日,短期在11月PMI不及预期,跨月结束后资金面转松等利好因素影响下,债市情绪可能会有所好转。另一方面,央行在三季度货政报告种提到平滑信贷波动,或意味着年底信贷增长压力的抬升,不排除部署增量宽信用工具的可能性。短期来看,长债利率或难以摆脱震荡格局。

品种选择上,二永债性价比降低,城投债行情暂缓。本周二级债利差继续修复,3年期和5年期AAA-国开利差分别变动-1bp和-3bps,当前分别为53bps和63bps,分别处于2019年以来的35%和29%分位数,可以适当止盈。城投债利差压缩动能减小,大部分期限、等级的信用利差都小幅上行,主要是因为前期行情演绎过于极致。后续城投定价逻辑预计将由政策回归到基本面。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

注:本文节选自中信证券研究部已于2023年12月3日发布的《每周债市复盘20231203—重要会议临近,政策博弈期将至》报告,中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001