下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

疫情影响下,10月国内经济修复速度又出现了小幅回落。

具体来看有四个特点:

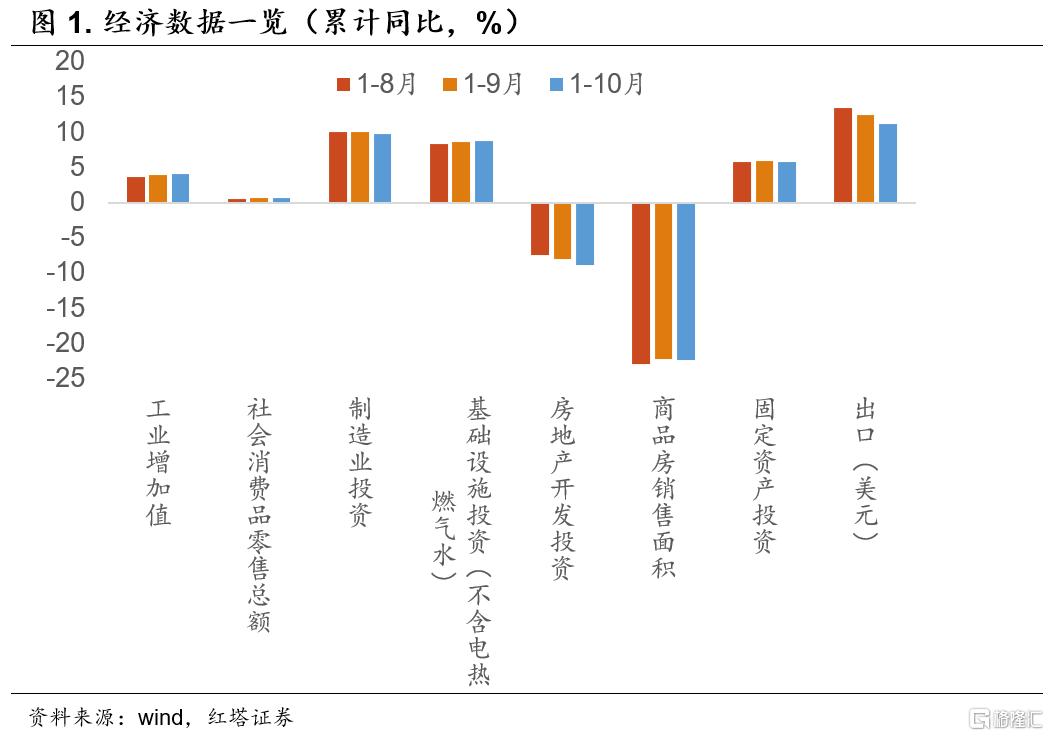

一是需求端的回落幅度大于供给端。社会消费品零售总额当月同比下降0.5%,前值2.5%;工业增加值当月同比增长5.0%,前值6.3%。

二是地产的拖累效应加重。房地产开发投资完成额累计同比下滑8.8%,前值8.0%。

三是政策继续托底经济增长。基建(不含电力)投资累计同比增长8.7%,前值8.6%。

四是成本优势和产业链优势对经济形成较强支撑力。制造业投资累计同比增长9.7%(前值10.1%),其中高技术制造业累计同比增长23.6%。工业增加值中高技术制造业当月同比增长10.6%。

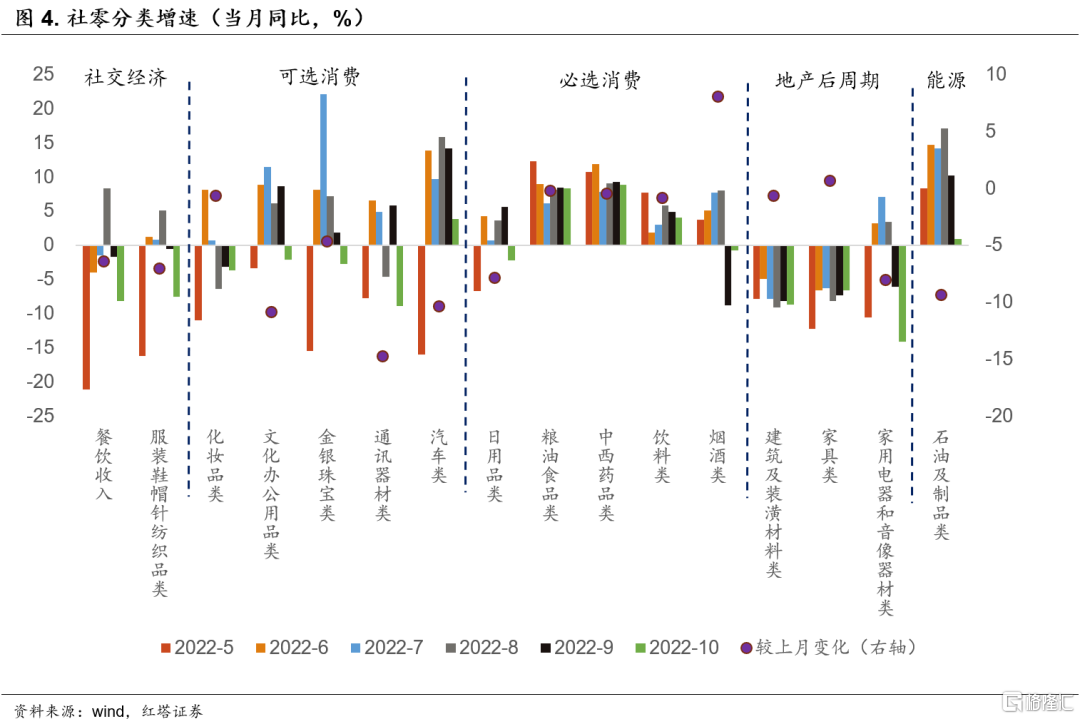

疫情对消费再次形成干扰。

社会消费品零售总额当月同比下滑0.5%(前值2.5%),累计同比增长0.6%(前值0.7%)。

今年以来社零增速一直不太稳定,10月多地散发的疫情又对居民消费造成一波冲击。中高风险地区数量增加的背景下,居民生活半径缩小,城际出行减少,消费场景明显受限。

国庆的数据也比较差。2022年国庆节假期7天,全国国内旅游出游人数同比减少18.2%,按可比口径恢复至2019年同期的60.7%。实现国内旅游收入同比减少26.2%,恢复至2019年同期的44.2%。

结构上看,1)线下社交类消费增速明显放缓,餐饮收入同比减少8.1%,前值-1.7%;服装鞋帽针纺织品同比减少7.5%,前值-0.5%;化妆品零售额同比减少3.7%,前值-3.1%。

2)汽车消费增速下滑,10月汽车零售额同比增长3.9%(前值为14.2%)。一是积压需求释放完毕;二是政策刺激效果进入平稳期;三是涉疫地区经销店闭店情况较突出,车展等活动也较少,门店流量和展厅流量明显减少,汽车销售受阻。

3)地产行业低迷,再叠加出行受限后家装行为被影响,地产后周期消费拖累效应比较明显。家用电器和音像器材类零售额同比下滑14.1%、家具类零售额同比下滑6.6%、建筑及装潢材料类零售额同比下滑8.7%。

4)必选消费维持韧性。粮油、食品类零售额同比增长8.3%,前值8.5%;饮料类同比增长4.1%,前值4.9%;中西药品类同比增长8.9%,前值9.3%。

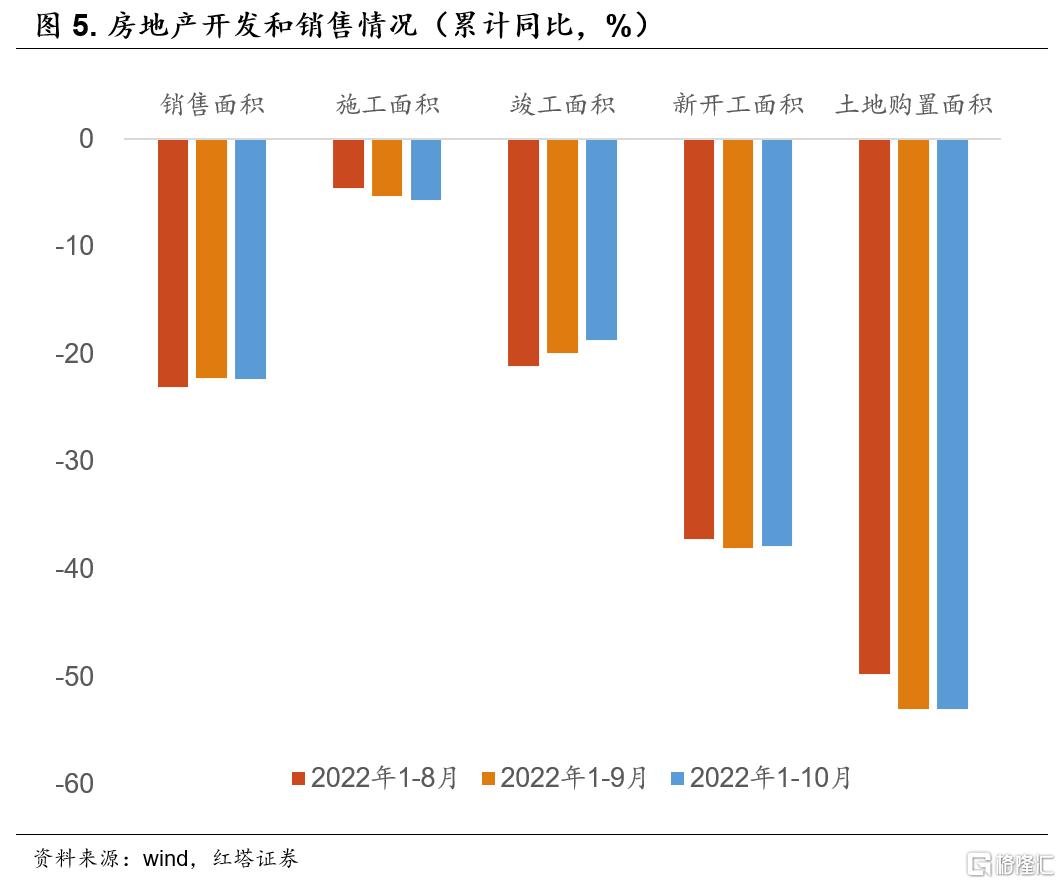

当前购房者观望情绪仍较重,疫情反复进一步拖累市场恢复节奏。

8月和9月时,商品房销售面积降幅在逐步收窄,但10月份降幅又扩大了,比9月多了0.1个百分点,累计同比下滑22.3%。

结合高频数据,我们可以注意两个点:

第一,不同能级城市销售面积同比增速均出现下滑,30大中城市中一线、二线和三线的同比增速的降幅分别扩大10.0、19.4和7.5个百分点。

第二,房屋成交价格压力不减,市场活跃度较弱,10月百城住宅价格指数环比下滑0.1%,其中,一线城市价格指数环比下降0.07%。

行业下行压力持续,叠加疫情对销售去化速度的干扰,市场信心缺失,房企信心难以恢复,投资意愿度较低。

10月房地产开发投资累计同比下滑8.8%,前值8.0%;倒推法计算下当月同比增速为16.0%,较前值下滑3.9个百分点。结构上,施工面积、竣工面积、新开工面积和土地购置面积累计同比增速分别为-5.7%、-18.7%、-37.8%和-53.0%。

结构上继续呈现后端好于前端的特征。一是保交楼政策继续支撑竣工端,竣工面积降幅收窄1.2个百分点。二是房企拿地的意愿还是比较弱。

高频数据看,10月末,100大中城市土地成交溢价率仅0.9%,涉宅地块的溢价率也仅为0.38%,创下近三年来的新低。

同时,据克尔瑞研究披露,在拿地的格局上,城投托底明显,10月份开展集中供地的7个城市中苏州、济南、成都、南京城投拿地幅数占比在八成左右,广州接近七成;央企和国企开始表现发力;民企依旧毫无起色。

政策继续托底经济增长。

10月基建(不含电力)投资累计同比增长8.7%,前值8.6%。

基建投资继续维持韧性,托底经济增长。一方面是前期落地的资金推动基建投资进展。两批共6000亿政策性开发性金融工具已经落地,5000亿专项债限额也基本发行完毕。基建项目的周期通常为2-3年,资本金到位后,项目进度的推进能够不断吸引社会配套融资,起到扩大投资的作用。另一方面,地方政府换届后也有充分动力推动基建项目建设。

不过,疫情对基建实物工作量的落地速度造成小幅干扰,10月的石油沥青装置开工率放缓,9月末是46.2%,10月末仅为41%。

成本优势和产业链优势让制造业投资继续维持韧性。

10月制造业投资累计同比增长9.7%,比前值下滑0.4个百分点。结构上来看,化学原料及化学制品制造业同比增长20.4%,前值为19.3%;有色金属冶炼及压延加工业同比增长15.3%,前值为13.9%;汽车制造业累计同比增长12.8%,前值12.7%;电气机械及器材制造业累计同比增长39.7%,前值39.5%;专用设备和通用设备的投资增速也维持在高位。另外,高技术制造业投资同比增长23.6%,远高于总增速。

一是国内低成本优势和新能源产业链对化工、有色、汽车、电气机械行业形成支撑;二是国内技术改造、产业升级、绿色转型、汽车消费景气也对机械设备、新能源汽车等行业形成支撑;三是设备更新改造专项再贷款等政策提振了制造业景气度。

疫情对生产也形成干扰,但供给端韧性较强,回落幅度小于需求端。

10月规模以上工业增加值当月同比增长5.0%,低于9月的6.3%,但高于4-8月的增速水平,环比也增长了0.33%。

分结构来看, 制造业是工增的支撑力,当月同比增长5.2%。1)化学原料及化学制品制造业当月同比增长9.8%(前值12.1%);有色金属冶炼及压延加工业当月同比增长6.8%(前值7.8%),出口成本优势对高耗能行业形成支撑。2)黑色金属冶炼及压延加工业当月同比增长10.2%,前值10.6%,基建落地对黑色金属行业形成支撑。3)汽车制造业、电气机械及器材制造业分别同比增长18.7%和16.3%,助力主要来源于产业升级、绿色转型、技术优势带动下的新能源行业维持韧性的内外需。产量上的增速更为明显,10月新能源汽车产量同比增长84.8%、发电设备产量同比增长29.1%。

从本次数据中我们能看出,疫情冲击下,供给端的回落幅度小于需求端。生产链供应链受影响程度小且能够快速修复,但社交隔离、收入不稳定对消费的干扰会比较明显。

后两个月来看,出口存在的回落压力可能会使相关工业企业减少生产;“准财政”工具下放完毕,冬季步入施工淡季,基建的增速也可能会放缓。

不过好消息是,消费和地产行业的政策出现了边际变化。

第一,优化疫情防控20条措施出台。

该措施通过取消次密接、取消中风险分类、以及对层层加码问责等,提高防控精准性和科学性,有助于稳定供应链、增加消费场景,降低疫情防控对公司生产经营和居民生活消费的影响,尽可能减轻疫情对经济增长的干扰。

第二,地产端纾困政策再度加码。

一是11月8日宣布的继续推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资;二是11月11日发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,从表内、表外各类融资渠道对房企融资予以支持;三是11月14日印发的《关于商业银行出具保函置换预售监管资金有关工作的通知》,指导商业银行向优质房地产企业出具保函置换预售监管资金。

可以看出来,融资端政策的目标从保项目转到了保房企,有助于盘活企业现金流,帮助房企走出资金紧张的困境,进一步缓解信用风险。房企信用风险的降低也有助于恢复居民的购房信心,再结合此前需求端的宽松刺激政策,购房需求有望被进一步激发。另外,由于政策基调是保交楼、防暴雷,所以预计后续地产后端的修复速度会高于前端,继续呈现施工和竣工速度高于拿地和新开工速度。

地产和消费是今年以来国内经济增长的主要拖累项和易受干扰项,此次政策端的优化会为未来的经济修复增加确定性。