下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

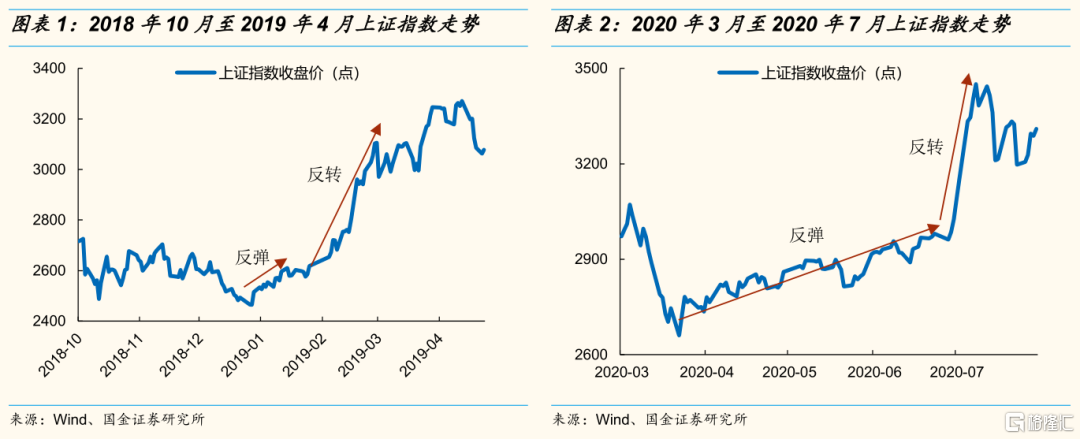

一、历史上市场如何从反弹转向反转:2019和2020年的案例

前期调整幅度大且时间较长,2019年初市场从反弹到反转一蹴而就。2018年底上证指数呈现震荡下行的趋势,2019年年初开始上证指数开始反弹爬升。2019年2月14日至15日,中美新一轮经贸磋商,而后美国宣布对2018年9月起加征关税的自华进口商品不提高加征关税税率。此外, 2月15日披露天量社融数据。这一阶段上证指数快速上升,呈反转态势。

前期调整幅度大但时间短,2020年3月-7月从反弹到反转历经波折。2019年底新冠疫情爆发,先后受到国内疫情和海外疫情的冲击,上证指数在2020年2-3月跌幅较大。2020年3月末开始指数反弹爬升,波折反弹持续到6月底。7月市场情绪明显升温,指数进入快速上行阶段,呈反转态势。

二、市场从反弹到反转的主要特征有哪些?

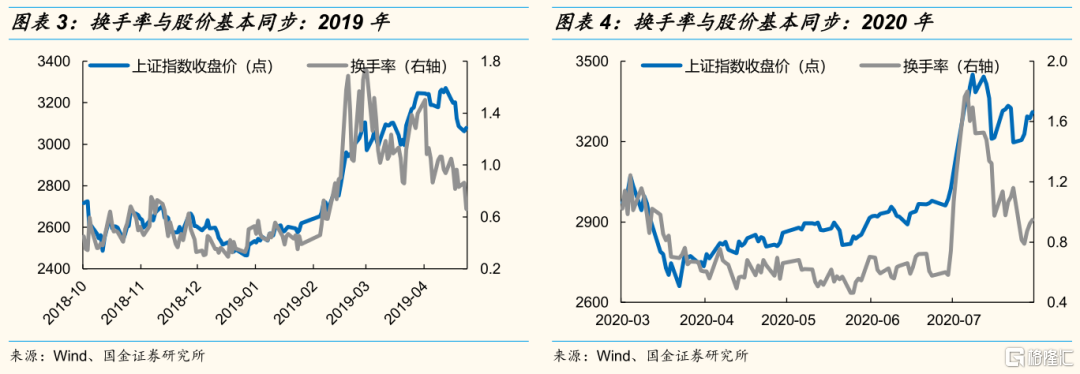

2.1 市场活跃度:趋势反转伴随着换手率大幅提升

换手率与市场走势基本同向,趋势反转阶段市场换手率明显大幅提升。换手率是表征市场交易活跃度的重要指标,市场指数低位震荡期,换手率水平也始终维持低位运行。市场活跃度高,市场情绪高时,市场指数维持高位。换手率见顶回落也往往伴随着市场走势回落。2019年2-3月市场反转阶段换手率与市场指数同步到顶,2020年7月市场反转阶段换手率略提前于市场指数到顶。

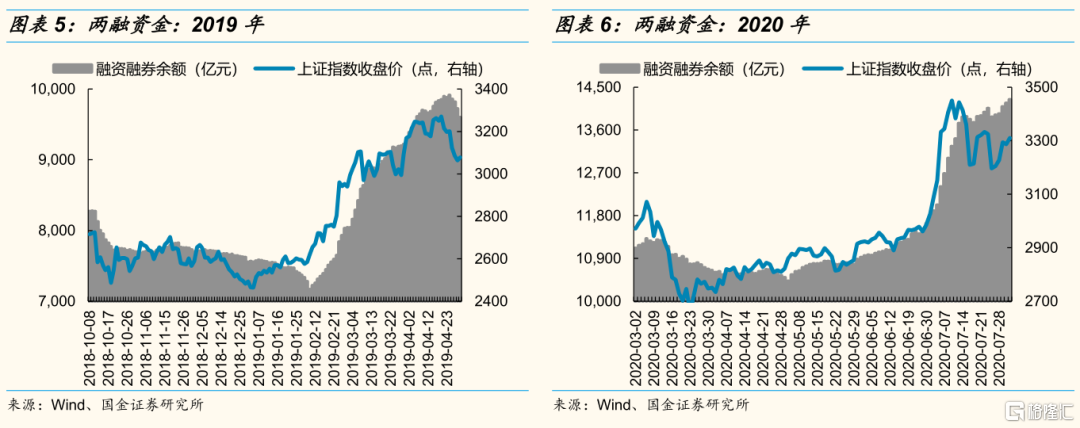

2.2 边际增量资金:杠杆资金与新发基金不会缺席市场反弹和反转行情

杠杆资金不会缺席市场见底回升的过程,但以两融为代表的场内杠杆资金基本滞后于市场走势。纵观2019年和2020年两次市场见底回升的过程,指数处于低位时,两融资金也低位震荡,上证指数反弹与反转时,两融资金也明显大幅提升。但是从节奏来看,两融资金规模的变化基本滞后于市场表现。

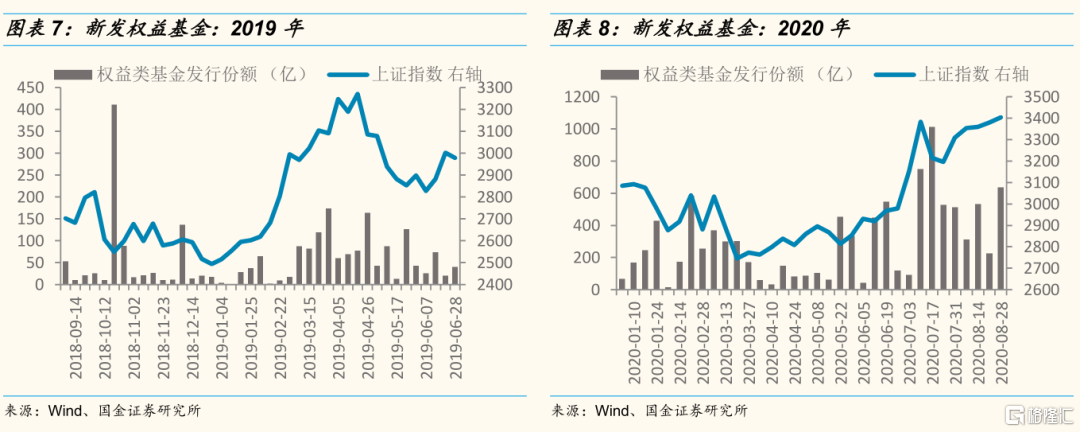

新发公募基金规模在市场反转阶段明显放量,但趋势上也是相对滞后于市场走势。指数反弹阶段,新发基金份额缓慢上升,市场趋势反转阶段,新发基金规模迅速上升,但总体滞后于市场走势。

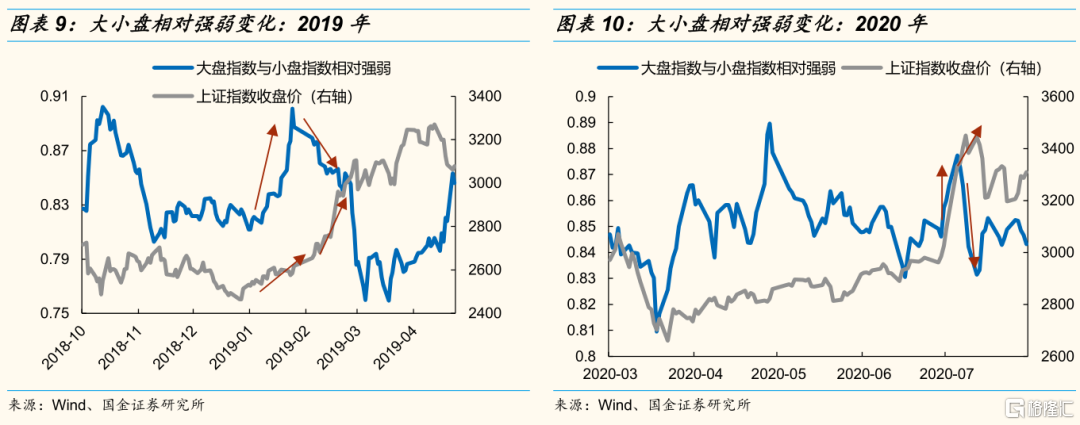

2.3 市场风格:小盘股行情在中后段,反弹阶段弱势股在反转阶段明显逆袭

反弹和反转阶段,小盘股行情往往发生在整个行情的中后段。2019年市场从反弹到反转基本是一蹴而就,前期反弹阶段大盘明显占优,而此后反转阶段小盘走势快速上升,反转由小盘驱动。2020年市场从反弹到反转的过程较为波折,反弹阶段市场大小盘风格轮动明显,市场趋势反转初期由券商等大盘股引领,反转后期则由小盘驱动。

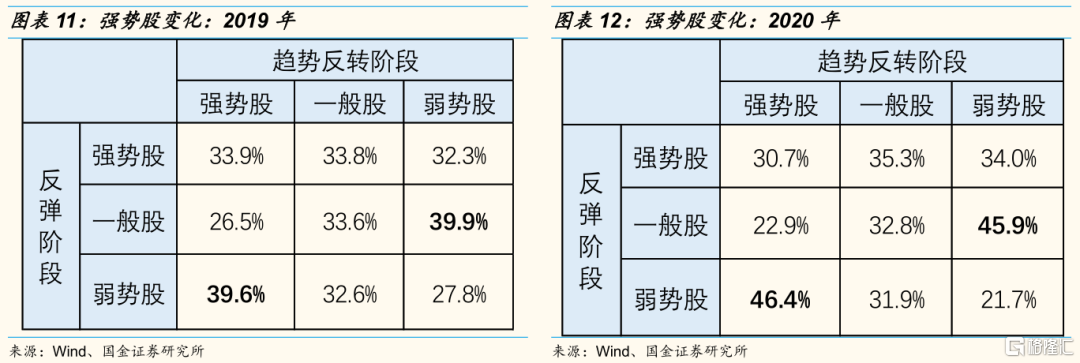

反弹阶段的弱势股在后续首次趋势反转阶段明显逆袭。把反弹和反转阶段的市场表现分为三组,表现最好的为强势股,表现最差的为弱势股,表现中等的为一般股。2019年反弹阶段的弱势股在趋势反转阶段表现为强势股占比接近40%,2020年这一占比进一步提升,高达46%。因此在反转阶段关注反弹阶段的弱势股,市场趋势反转更多的由前期的弱势股驱动,前期的一般股到了趋势反转阶段也很难逆袭。

三、当前市场如何从反弹走向反转?

今年以来A股市场调整幅度大,但是时间并不长(今年调整时间持续4个月左右,2019年初反弹前市场调整了近一年,2020年3月市场反弹前调整了3个月)。此次市场反弹走向反转的过程或类似2020年3-7月的情形,预计反弹会有所波折,趋势反转仍需等待更强信号。其中,短期关注7月底政治局会议和美联储议息会议的政策信息,中期关注三季报的业绩拐头向上的弹性。

短期(月度)A股市场反弹趋势有所减弱,其中原因主要来自驱动反弹因素边际减弱,特别是疫情的零星反复以及政策密集出台的节奏有所缓和。7月底的政治局会议和美联储议息会议将是短期关键时点,如果两次会议均释放积极信号,那么市场或逐步进入阻力最小的反转阶段。

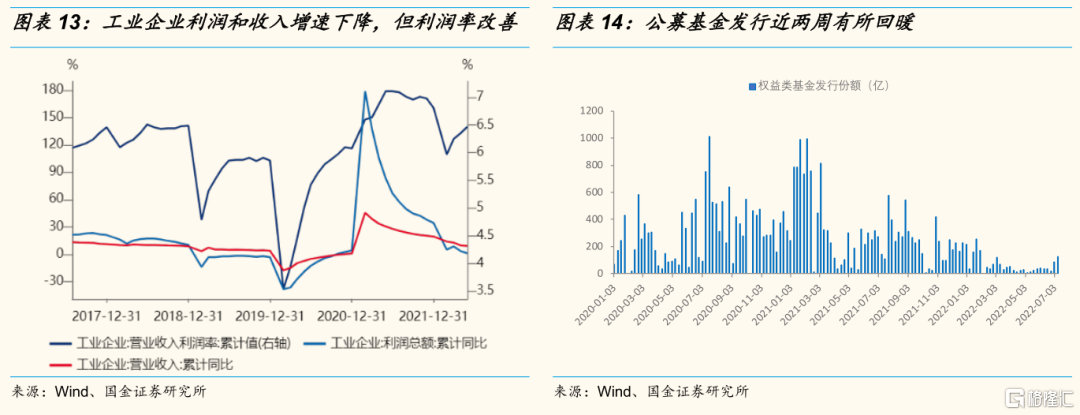

中期(半年)市场趋势反转具备基本面和资金面基础。在宏观层面阻力较小以及估值底部的背景之下,聚焦基本面和资金面。1)基本面方面:上游资源品价格下降,在下半年国内需求企稳回升的大背景下,中下游行业利润率改善将驱动A股业绩反转;2)资金面方面:新发公募、外资和踏空资金加仓等三类边际增量资金值得重视。最近随着市场的反弹,赚钱效应开始显现,近两周公募基金发行有所回暖,平均超过百亿发行规模,后续市场趋势反转过程中,新增公募基金或是不可或缺的增量资金。

风险提示:外资流出超预期(国内外经济政策环境变化);经济复苏不及预期(稳增长政策力度不及预期,海外经济下行);海外黑天鹅事件(地缘政治风险)。